সারসংক্ষেপ

QMC এবং QM এর সাথে AO ডাইভারজেন্স মিলিয়ে বহুস্তরীয় টাইমফ্রেমের কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হল একটি প্রযুক্তিগত বিশ্লেষণ ভিত্তিক কোয়ান্ট ট্রেডিং সিস্টেম। এই স্ট্র্যাটেজিটি কোয়ান্টিটেটিভ মার্কেট ক্যাটাগরিজ (QMC), কোয়ান্টিটেটিভ মুভিং (QM) এবং অ্যাজম ওসিলেটরের (Awesome Oscillator - AO) ডাইভারজেন্স সিগন্যাল ব্যবহার করে সম্ভাব্য ট্রেডিং সুযোগ চিহ্নিত করে। কৌশলটি বিশেষভাবে H4 এবং H1 টাইমফ্রেমের জন্য ডিজাইন করা হয়েছে এবং এতে 1:3 রিস্ক-রিওয়ার্ড রেশিও প্রয়োগ করা হয়, যার অর্থ সম্ভাব্য লাভ সম্ভাব্য ক্ষতির তিনগুণ। কৌশলটির মূল ধারণা হল প্রাইস হাই/লো এবং মোমেন্টাম ইনডিকেটরের মধ্যে ডাইভারজেন্স শনাক্ত করে ব্রেকআউট মূল্য প্যাটার্নের মাধ্যমে বাজারের ট্রেন্ড রিভার্সাল পয়েন্ট ধরার চেষ্টা করা।

কৌশলের মূলনীতি

কৌশলটির কার্যপ্রণালী তিনটি প্রধান উপাদানের উপর ভিত্তি করে:

- অ্যাজম ওসিলেটর (AO): AO একটি মোমেন্টাম ইনডিকেটর যা প্রাইসের মিডপয়েন্ট (HL2) এর ৫ পিরিয়ড এবং ৩৪ পিরিয়ড সরল মুভিং এভারেজের পার্থক্য গণনা করে তৈরি হয়। কৌশলটি বাজারের মোমেন্টামের পরিবর্তন শনাক্ত করতে AO ব্যবহার করে।

- কোয়ান্টিটেটিভ মুভিং (QM) লেভেল সনাক্তকরণ: কৌশলটি ৫টি ক্যান্ডেলের পিভট হাই এবং লো ব্যবহার করে কী প্রাইস লেভেল চিহ্নিত করে। নিম্নলিখিত অবস্থায় QM সিগন্যাল তৈরি হয়:

- বুলিশ QM সিগন্যাল: যখন একটি পিভট লো তৈরি হয় এবং বর্তমান ক্লোজ প্রাইস আগের ক্যান্ডেলের সর্বোচ্চের চেয়ে বেশি হয়।

- বিয়ারিশ QM সিগন্যাল: যখন একটি পিভট হাই তৈরি হয় এবং বর্তমান ক্লোজ প্রাইস আগের ক্যান্ডেলের সর্বনিম্নের চেয়ে কম হয়।

- AO ডাইভারজেন্স সনাক্তকরণ:

- বুলিশ ডাইভারজেন্স: যখন প্রাইস নতুন নিচ তৈরি করে কিন্তু AO ইনডিকেটর উপর দিকে যায়।

- বিয়ারিশ ডাইভারজেন্স: যখন প্রাইস নতুন উঁচু তৈরি করে কিন্তু AO ইনডিকেটর নিচে যায়।

কৌশলটির এন্ট্রি শর্ত হল QM সিগন্যাল এবং AO ডাইভারজেন্সের সমন্বয়:

- লং এন্ট্রি: বুলিশ QM সিগন্যাল এবং বুলিশ AO ডাইভারজেন্স একসাথে দেখা দিলে।

- শর্ট এন্ট্রি: বিয়ারিশ QM সিগন্যাল এবং বিয়ারিশ AO ডাইভারজেন্স একসাথে দেখা দিলে।

স্টপ লস QM লেভেলের উপর ভিত্তি করে নির্ধারিত হয় এবং তাতে ০.২ গুণ ATR (এভারেজ ট্রু রেঞ্জ) বাফার যোগ করা হয়। অন্যদিকে টেক প্রফিট টার্গেট নির্ধারণ করা হয় এন্ট্রি প্রাইস এবং স্টপ লস লেভেলের পার্থক্যের ৩ গুণ হিসেবে, যার ফলে ১:৩ রিস্ক-রিওয়ার্ড রেশিও পাওয়া যায়।

কৌশলের সুবিধা

- একাধিক কনফার্মেশন মেকানিজম: কৌশলটি প্রাইস প্যাটার্ন (QMC এবং QM) এবং মোমেন্টাম ইনডিকেটর (AO) উভয়কেই একত্রিত করে, যা আরও নির্ভরযোগ্য ট্রেডিং সিগন্যাল সরবরাহ করে। একাধিক নিশ্চিতকরণ মিথ্যা সিগন্যালের ঝুঁকি কমায় এবং ট্রেডের সাফল্যের হার বাড়ায়।

- ডাইভারজেন্স শনাক্তকরণ ক্ষমতা: কৌশলটি প্রাইস এবং মোমেন্টাম ইনডিকেটরের মধ্যে ডাইভারজেন্স শনাক্ত করতে পারে, যা সাধারণত বাজারের ট্রেন্ড পরিবর্তনের একটি শক্তিশালী সংকেত। এই পরিবর্তনের বিন্দু আগেভাগে চিহ্নিত করার ক্ষমতা ট্রেডারকে অধিকাংশ বাজার অংশগ্রহণকারীদের আগে পজিশন নিতে সাহায্য করে।

- ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন: ১:৩ রিস্ক-রিওয়ার্ড রেশিওর অর্থ হলো সফলতার হার মাত্র ৩০% হলেও দীর্ঘমেয়াদে কৌশলটি লাভজনক হতে পারে। এই রক্ষণশীল ঝুঁকি ব্যবস্থাপনা পদ্ধতি অ্যাকাউন্টের মূলধন রক্ষায় সহায়তা করে।

- বাজার কাঠামো ভিত্তিক স্টপ লস: স্টপ লস লেভেল গুরুত্বপূর্ণ QM লেভেলের কাছাকাছি সেট করা হয়, যা বাজার কাঠামোর গুরুত্বপূর্ণ সাপোর্ট বা রেজিস্ট্যান্স এলাকাকে প্রতিনিধিত্ব করে। এলোমেলোভাবে নির্বাচিত প্রাইস পয়েন্ট ব্যবহার না করার কারণে স্টপ লসের কার্যকারিতা বাড়ে।

- অটোমেটেড ট্রেডিং ক্ষমতা: কৌশলটি সম্পূর্ণ প্রোগ্রামিং করা যায়, যার ফলে অটোমেটিক ট্রেড এক্সিকিউশন সম্ভব হয়, আবেগজনিত হস্তক্ষেপ কমায় এবং ট্রেডিং শৃঙ্খলা কঠোরভাবে বজায় রাখে।

কৌশলের ঝুঁকি

- মিথ্যা ডাইভারজেন্স সিগন্যাল: অসিলেটিং বাজারে AO ডাইভারজেন্স মিথ্যা সিগন্যাল তৈরি করতে পারে, যার ফলে অপ্রয়োজনীয় ট্রেড লস হয়। বাজারের নয়েজ স্বল্পমেয়াদি ডাইভারজেন্স সৃষ্টি করতে পারে, কিন্তু প্রাইস প্রত্যাশিতভাবে রিভার্স নাও হতে পারে।

- বাজারের তীব্র ওঠানামার ঝুঁকি: গুরুত্বপূর্ণ নিউজ ইভেন্ট বা ব্ল্যাক সোয়ান ইভেন্টের সময় প্রাইস দ্রুত স্টপ লস অতিক্রম করতে পারে, যার ফলে প্রকৃত ক্ষতি প্রত্যাশার চেয়ে বেশি হতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলটি নির্দিষ্ট প্যারামিটার ব্যবহার করে (যেমন ৫ এবং ৩৪ পিরিয়ডের মুভিং এভারেজ, ৫ ক্যান্ডেলের পিভট পয়েন্ট, ০.২ ATR বাফার)। এই প্যারামিটারগুলি বিভিন্ন বাজার পরিবেশ বা বিভিন্ন ট্রেডিং ইন্সট্রুমেন্টের জন্য সমন্বয়ের প্রয়োজন হতে পারে।

- সিগন্যাল বিলম্বিত হওয়ার ঝুঁকি: পিভট পয়েন্ট গঠন এবং ডাইভারজেন্স নিশ্চিত করতে সময় লাগার কারণে ট্রেডিং সিগন্যাল কিছুটা দেরিতে আসতে পারে, যার ফলে সেরা এন্ট্রি পয়েন্ট পাওয়া যায় না।

- মূলধন ব্যবস্থাপনার সমস্যা: কৌশলটি অ্যাকাউন্টের একটি নির্দিষ্ট ১০% অংশ ট্রেডে ব্যবহার করে, যা সকল বাজার অবস্থা বা অ্যাকাউন্ট সাইজের জন্য উপযুক্ত নাও হতে পারে।

সমাধান:

- আরও ফিল্টার যুক্ত করা, যেমন ট্রেন্ড ফিল্টার বা ভোলাটিলিটি ফিল্টার, যা মিথ্যা সিগন্যাল কমায়।

- ডায়নামিক পজিশন সাইজিং প্রয়োগ করা, বাজারের অস্থিরতা অনুযায়ী মূলধনের অংশ সমন্বয় করা।

- গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে কৌশলটির কার্যক্রম স্থগিত রাখা।

- ব্যাপক ব্যাকটেস্টিং পরিচালনা করে বিভিন্ন বাজার পরিবেশের জন্য সর্বোত্তম প্যারামিটার সেটিংস খুঁজে বের করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড ফিল্টার যোগ করা: বড় সময়সীমা (যেমন দৈনিক বা সাপ্তাহিক) থেকে ট্রেন্ড ইনডিকেটর ব্যবহার করে শুধুমাত্র বড় ট্রেন্ডের দিকেই ট্রেড করা। এটি সাফল্যের হার বাড়াতে পারে, কারণ ট্রেন্ডের অনুকূলে ট্রেড সাধারণত প্রতিকূল ট্রেডের চেয়ে বেশি সফল। নিম্নলিখিত কোড যোগ করা যেতে পারে:

longTermTrend = ta.sma(close, 200) > ta.sma(close, 200)[20]

longCond := longCond and longTermTrend

shortCond := shortCond and not longTermTrend

- ডায়নামিক স্টপ লস এবং রিস্ক রেশিও: বাজারের অস্থিরতা অনুযায়ী স্টপ লস দূরত্ব এবং রিস্ক-রিওয়ার্ড রেশিও ডায়নামিকভাবে সামঞ্জস্য করা। বেশি অস্থির বাজারে প্রশস্ত স্টপ লস এবং ছোট রিস্ক-রিওয়ার্ড রেশিও প্রয়োজন হতে পারে। ATR এর গুণিতক ব্যবহার করে ডায়নামিক সেট করা যেতে পারে:

volMultiplier = ta.atr(14) / ta.atr(14)[20]

slDistance = atr * 0.2 * math.min(2, math.max(0.5, volMultiplier))

- ট্রেডিং সেশন ফিল্টার যোগ করা: কিছু সময় (যেমন বাজার খোলার সময় বা গুরুত্বপূর্ণ ডেটা প্রকাশের আগে-পরে) অস্থিরতা বেশি হতে পারে, যা কৌশলের জন্য উপযুক্ত নাও হতে পারে। সেশন ফিল্টার যোগ করে এই উচ্চ ঝুঁকির সময় ট্রেড এড়ানো যেতে পারে।

- এন্ট্রি টাইম অপ্টিমাইজেশন: বর্তমান কৌশল সিগন্যাল আসার প্রথম ক্যান্ডেলেই এন্ট্রি নেয়। অপেক্ষা করে পরবর্তী রিট্রেসমেন্ট বা কনফার্মেশন ক্যান্ডেলের উপর এন্ট্রি নিলে ভালো এন্ট্রি প্রাইস পাওয়া যেতে পারে।

- বহুস্তরীয় টেক প্রফিট কৌশল: কেবল একটি নির্দিষ্ট টার্গেটে টেক প্রফিট নেওয়ার পরিবর্তে ধাপে ধাপে টেক প্রফিট নেওয়া যেতে পারে। যেমন ১:১ রিস্ক-রিওয়ার্ডে স্টপ লস এন্ট্রি প্রাইসে সরিয়ে নেওয়া, ১:২ এ আংশিক পজিশন বন্ধ করা, এবং বাকি পজিশন উচ্চতর লাভের জন্য রাখা।

এই অপ্টিমাইজেশন দিকনির্দেশনার উদ্দেশ্য হলো কৌশলের স্থিতিশীলতা এবং লাভজনকতা বৃদ্ধি করা, বড় ড্রডাউনের সম্ভাবনা কমানো এবং বিভিন্ন বাজার পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নেওয়া।

সারসংক্ষেপ

QMC এবং QM এর সাথে AO ডাইভারজেন্স মিলিয়ে বহুস্তরীয় টাইমফ্রেমের কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি হল একটি উন্নত ট্রেডিং সিস্টেম যা প্রাইস স্ট্রাকচার বিশ্লেষণ এবং মোমেন্টাম ইনডিকেটরকে একীভূত করে। QM ব্রেকআউট প্যাটার্ন এবং AO ডাইভারজেন্সের রেজোন্যান্স পয়েন্ট খুঁজে বের করে এই কৌশল সম্ভাব্য ট্রেন্ড রিভার্সাল সুযোগ ক্যাপচার করার লক্ষ্য রাখে। ১:৩ রিস্ক-রিওয়ার্ড সেটিং কৌশলটির রক্ষণশীল ঝুঁকি ব্যবস্থাপনা দর্শনকে প্রতিফলিত করে, যা কম সাফল্যের হার হলেও দীর্ঘমেয়াদে লাভজনকতা বজায় রাখতে সক্ষম।

কৌশলটির মূল শক্তি হলো এর একাধিক কনফার্মেশন মেকানিজম এবং বাজার কাঠামোর উপর ভিত্তি করে স্টপ লস নির্ধারণ। তবে এটি মিথ্যা সিগন্যাল এবং প্যারামিটার সংবেদনশীলতার মতো ঝুঁকিরও সম্মুখীন। ট্রেন্ড ফিল্টার যোগ, ঝুঁকি প্যারামিটার ডায়নামিক্যালি সমন্বয় এবং এন্ট্রি টাইম অপ্টিমাইজেশনের মাধ্যমে কৌশলটির উন্নতির অনেক সুযোগ রয়েছে।

কোয়ান্ট ট্রেডারদের জন্য, এই কৌশলটি একটি শক্তিশালী ফ্রেমওয়ার্ক প্রদান করে, যা ব্যক্তিগত ট্রেডিং স্টাইল এবং ঝুঁকি সহনশীলতা অনুযায়ী আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে। এটি একটি স্বতন্ত্র ট্রেডিং সিস্টেম হিসেবে বা বৃহত্তর ট্রেডিং কৌশল পোর্টফোলিওর অংশ হিসেবে ব্যবহৃত হোক না কেন, এই কৌশলটি কোয়ান্ট ট্রেডিংয়ে প্রযুক্তিগত বিশ্লেষণের কার্যকর প্রয়োগ প্রদর্শন করে।

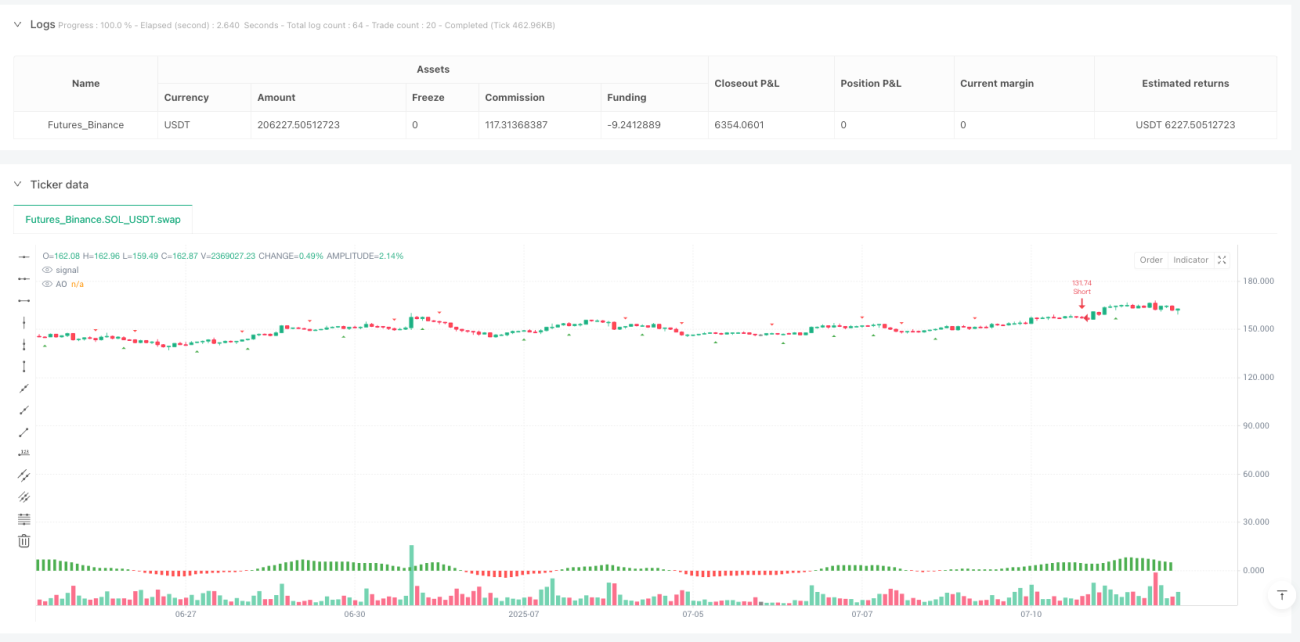

/*backtest

start: 2024-07-15 00:00:00

end: 2025-07-12 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT","balance":200000}]

*/

//@version=5

strategy("QMC + QM + AO Divergence Strategy | 1:3 RR | H4-H1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === AO (Awesome Oscillator) ===- 1