সংক্ষিপ্ত বিবরণ

গতিশীল ঝুঁকি ব্যবস্থাপনা ATR গুণক ক্রস স্ট্রাটেজি হল একটি পরিমাণগত ট্রেডিং সিস্টেম যা মুভিং এভারেজ ক্রসওভার এবং অ্যাভারেজ ট্রু রেঞ্জ (ATR) এর উপর ভিত্তি করে তৈরি। এই স্ট্রাটেজি স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী সরল মুভিং এভারেজের (SMA) ক্রসওভার ব্যবহার করে এন্ট্রি সিগন্যাল নির্ধারণ করে, একইসাথে ATR ব্যবহার করে গতিশীলভাবে স্টপ-লস, টেক-প্রফিট এবং ট্রেইলিং স্টপ-লস স্তর গণনা করে, যাতে ঝুঁকি ব্যবস্থাপনা স্বয়ংক্রিয় এবং নির্ভুল হয়। স্ট্রাটেজিটি $25,000 প্রারম্ভিক মূলধনের একটি অ্যাকাউন্টের জন্য ডিজাইন করা হয়েছে, যার দৈনিক লক্ষ্যমাত্রা $4,167, এবং গতিশীল অবস্থানের আকার নিয়ন্ত্রণের মাধ্যমে লাভ ও ঝুঁকির ভারসাম্য বজায় রাখে।

স্ট্রাটেজির নীতি

এই স্ট্রাটেজির মূল নীতি হল প্রযুক্তিগত সূচক ক্রসওভার সিগন্যাল এবং গতিশীল ঝুঁকি ব্যবস্থাপনা সিস্টেমের সমন্বয়:

-

এন্ট্রি সিগন্যাল জেনারেশন:

- যখন 14-পিরিয়ড SMA 28-পিরিয়ড SMA-কে উপরে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়।

- যখন 14-পিরিয়ড SMA 28-পিরিয়ড SMA-কে নীচে অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়।

-

গতিশীল ঝুঁকি প্যারামিটার গণনা:

- বাজারের অস্থিরতা গণনা করতে 14-পিরিয়ড ATR ব্যবহার করা হয়।

- স্টপ-লস স্তর = বর্তমান মূল্য ± (ATR × 1.5 গুণ)

- টেক-প্রফিট স্তর = বর্তমান মূল্য ± (ATR × 3.0 গুণ)

- ট্রেইলিং স্টপ-লস দূরত্ব = ATR × 1.0 গুণ

-

এক্সিট মেকানিজম:

- প্রাথমিক এক্সিট স্টপ-লস, টেক-প্রফিট বা ট্রেইলিং স্টপ-লসের মাধ্যমে স্বয়ংক্রিয়ভাবে সম্পাদিত হয়।

- সহায়ক এক্সিট সিগন্যাল: মূল্য 10-পিরিয়ড SMA অতিক্রম করলে ঐচ্ছিকভাবে পজিশন বন্ধ করা যায়।

-

ট্রেড এক্সিকিউশন এবং নোটিফিকেশন:

- JSON ফরম্যাটের অ্যালার্ট বার্তার মাধ্যমে ট্রেডিং সিগন্যাল এবং প্যারামিটার প্রেরণ।

- অপারেশনের ধরণ, ট্রেডিং যন্ত্র, পরিমাণ, অর্ডারের ধরন এবং ঝুঁকি ব্যবস্থাপনা প্যারামিটার অন্তর্ভুক্ত।

এই কৌশলটি বিশেষভাবে ঝুঁকি ও লাভের অনুপাতের উপর গুরুত্ব দেয়, 3:1.5 এর TP:SL অনুপাত ব্যবহার করে, যা ঝুঁকি ব্যবস্থাপনার সুস্থ নীতি অনুসরণ করে।

স্ট্রাটেজির সুবিধা

-

গতিশীল ঝুঁকি অভিযোজনযোগ্যতা:

- ATR-এর মাধ্যমে গতিশীলভাবে স্টপ-লস এবং টেক-প্রফিট স্তর সামঞ্জস্য করে, যার ফলে কৌশলটি বাজারের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে।

- উচ্চ অস্থিরতার পরিবেশে স্বয়ংক্রিয়ভাবে স্টপ-লসের দূরত্ব বাড়ায় এবং কম অস্থিরতার পরিবেশে কমিয়ে দেয়।

-

স্পষ্ট এন্ট্রি এবং এক্সিট নিয়ম:

- মুভিং এভারেজ ক্রসওভারের উপর ভিত্তি করে পরিষ্কার এন্ট্রি সিগন্যাল, যা বিষয়গত সিদ্ধান্ত গ্রহণ হ্রাস করে।

- মাল্টিপল এক্সিট মেকানিজম লাভ সুরক্ষা এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা কাঠামো:

- স্টপ-লস, টেক-প্রফিট এবং ট্রেইলিং স্টপ-লসের সম্মিলিত প্রয়োগ, ট্রেডিং মূলধনের ব্যাপক সুরক্ষা প্রদান করে।

- ইনপুট ভেরিয়েবলের মাধ্যমে ঝুঁকি প্যারামিটার ব্যক্তিগতকৃতভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন ঝুঁকি সহনশীলতার প্রয়োজন মেটায়।

-

উচ্চ মাত্রার অটোমেশন:

- JSON ফরম্যাটের অ্যালার্ট সিস্টেম, যা অন্যান্য ট্রেডিং প্ল্যাটফর্ম এবং টুলের সাথে নির্বিঘ্নে সংহত করা যায়।

- অ্যালার্টের মধ্যে স্ট্রাটেজি প্যারামিটার এনক্যাপসুলেটেড থাকে, যা অটোমেটেড এক্সিকিউশন বা API সংযোগ সহজ করে।

-

ভিজ্যুয়াল সহায়তা:

- চার্টে মুভিং এভারেজ প্লট করে, ট্রেডিং সিগন্যালের একটি স্বজ্ঞাত রেফারেন্স প্রদান করে।

- ট্রেডারদের স্ট্রাটেজির যুক্তি এবং বাজার পরিস্থিতি বুঝতে সহায়তা করে।

স্ট্রাটেজির ঝুঁকি

-

সাইডওয়ে মার্কেটে ফালস সিগন্যাল:

- রেঞ্জবাউন্ড বা সাইডওয়ে মার্কেটে, মুভিং এভারেজ ক্রসওভার ঘন ঘন মিথ্যা সংকেত তৈরি করতে পারে।

- প্রশমন পদ্ধতি: ট্রেন্ড কনফার্মেশন ইন্ডিকেটর বা ভোলাটিলিটি ফিল্টারের মতো অতিরিক্ত ফিল্টার যুক্ত করার কথা বিবেচনা করুন।

-

ATR প্যারামিটার সংবেদনশীলতা:

- ATR গণনা পিরিয়ড (14) এবং গুণক (1.5/3.0/1.0) নির্বাচন স্ট্রাটেজির কর্মক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলে।

- প্রশমন পদ্ধতি: বিভিন্ন প্যারামিটার কম্বিনেশনের ব্যাকটেস্ট করে সর্বোত্তম কনফিগারেশন খুঁজুন, অথবা নির্দিষ্ট বাজারের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করুন।

-

ট্রেন্ড রিভার্সাল ঝুঁকি:

- শক্তিশালী ট্রেন্ড হঠাৎ করে বিপরীত হলে, সরল মুভিং এভারেজ সিস্টেম বিলম্বে প্রতিক্রিয়া দেখাতে পারে।

- প্রশমন পদ্ধতি: অসিলেটর বা মোমেন্টাম ইন্ডিকেটরকে সহায়ক সিগন্যাল হিসেবে সংহত করার কথা বিবেচনা করুন।

-

মানি ম্যানেজমেন্ট চ্যালেঞ্জ:

- নির্দিষ্ট অ্যাকাউন্টের মূলধনের শতাংশ (10%) বিভিন্ন বাজার পরিস্থিতিতে অতিরিক্ত আক্রমনাত্মক বা রক্ষণশীল হতে পারে।

- প্রশমন পদ্ধতি: অস্থিরতা এবং জয়ের হার (উইন রেট) এর উপর ভিত্তি করে গতিশীলভাবে পজিশন সাইজের শতাংশ সামঞ্জস্য করুন।

-

এক্সিকিউশন স্লিপেজ ঝুঁকি:

- মার্কেট অর্ডার এক্সিকিউশন স্লিপেজের সম্মুখীন হতে পারে, যা প্রকৃত স্টপ-লস এবং টেক-প্রফিট স্তরকে প্রভাবিত করে।

- প্রশমন পদ্ধতি: উচ্চ তারল্যের সময় ট্রেড করুন এবং গণনায় স্লিপেজ বাফার অন্তর্ভুক্ত করার কথা বিবেচনা করুন।

স্ট্রাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

-

এন্ট্রি সিগন্যাল অপ্টিমাইজেশন:

- অতিরিক্ত কনফার্মেশন ইন্ডিকেটর যেমন রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) বা মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স (MACD) সংহত করুন।

- বাস্তবায়ন: একটি শর্তসাপেক্ষ ফিল্টার যুক্ত করা যেতে পারে যাতে প্রধান ট্রেন্ড দিক নিশ্চিত হওয়ার পরেই ট্রেড কার্যকর করা যায়।

-

অভিযোজিত প্যারামিটার সমন্বয়:

- ATR গুণককে ঐতিহাসিক অস্থিরতা বা বাজারের অবস্থার উপর ভিত্তি করে গতিশীলভাবে পরিবর্তিত করা।

- বাস্তবায়ন: ভোলাটিলিটি রেশিও (বর্তমান ATR-এর সাথে ঐতিহাসিক ATR-এর তুলনা) গণনা করে গুণক গতিশীলভাবে সমন্বয় করা যেতে পারে।

-

পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন:

- জয়ের হার এবং ঝুঁকি-থেকে-পুরস্কার অনুপাতের উপর ভিত্তি করে গতিশীলভাবে পজিশনের আকার সমন্বয় করুন।

- বাস্তবায়ন: সর্বোত্তম কেলি মাপকাঠি (Kelly Criterion) গণনা বা সাম্প্রতিক ট্রেডিং কর্মক্ষমতা বিবেচনা করে একটি ফাংশন লিখুন।

-

টাইম-সেগমেন্টেড স্ট্রাটেজি অ্যাডজাস্টমেন্ট:

- বিভিন্ন ট্রেডিং সেশনের অস্থিরতার বৈশিষ্ট্য অনুযায়ী স্ট্রাটেজি প্যারামিটার সামঞ্জস্য করুন।

- বাস্তবায়ন: একটি টাইম ফিল্টার যোগ করুন, যাতে বিভিন্ন সময়ে বিভিন্ন ATR গুণক বা সিগন্যাল ফিল্টারিং নিয়ম প্রয়োগ করা যায়।

-

মার্কেট স্ট্রাকচার বিশ্লেষণ সংহতকরণ:

- সাপোর্ট রেজিস্ট্যান্স, মার্কেট স্ট্রাকচারের হাই-লো পয়েন্ট বিশ্লেষণ অন্তর্ভুক্ত করুন।

- বাস্তবায়ন: মূল মূল্য স্তর চিহ্নিত করুন এবং মূল্য যখন সাপোর্ট বা রেজিস্ট্যান্সের কাছাকাছি থাকে তখনই সংশ্লিষ্ট দিকে ট্রেড সম্পাদন করুন।

উপসংহার

গতিশীল ঝুঁকি ব্যবস্থাপনা ATR গুণক ক্রস স্ট্রাটেজি একটি পরিমাণগত ট্রেডিং সিস্টেম যা ক্লাসিক টেকনিক্যাল অ্যানালাইসিস এবং আধুনিক ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। এর মূল শক্তি হল ATR-এর মাধ্যমে গতিশীলভাবে ঝুঁকি প্যারামিটার সামঞ্জস্য করা, যা স্ট্রাটেজিটিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে। এই কৌশলটি বিশেষত তুলনামূলকভাবে স্থিতিশীল অস্থিরতা এবং স্পষ্ট ট্রেন্ডযুক্ত বাজারের জন্য উপযুক্ত, যেখানে সরল মুভিং এভারেজ ক্রসওভারের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি হয় এবং প্রতিটি ট্রেডের জন্য পূর্বনির্ধারিত ঝুঁকি নিয়ন্ত্রণ প্যারামিটার নিশ্চিত করে।

যদিও সাইডওয়ে মার্কেটে মিথ্যা সংকেত এবং প্যারামিটার সংবেদনশীলতার মতো ঝুঁকি বিদ্যমান, উপরে উল্লিখিত অপ্টিমাইজেশনের দিকনির্দেশনা, যেমন অতিরিক্ত কনফার্মেশন ইন্ডিকেটর সংহতকরণ, অভিযোজিত প্যারামিটার সমন্বয় এবং পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশনের মতো ব্যবস্থাগুলি প্রয়োগ করলে স্ট্রাটেজির স্থায়িত্ব এবং অভিযোজন ক্ষমতা উল্লেখযোগ্যভাবে উন্নত করা যেতে পারে। শেষ পর্যন্ত, এই কৌশলটি সরলতা এবং কার্যকারিতার মধ্যে ভারসাম্য বজায় রাখার একটি ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, যা সিস্টেমেটিক ট্রেডিংয়ের জন্য একটি ভিত্তি মডেল হিসেবে উপযুক্ত এবং ব্যক্তিগত প্রয়োজন ও বাজারের বৈশিষ্ট্য অনুযায়ী আরও কাস্টমাইজ ও অপ্টিমাইজ করা যেতে পারে।

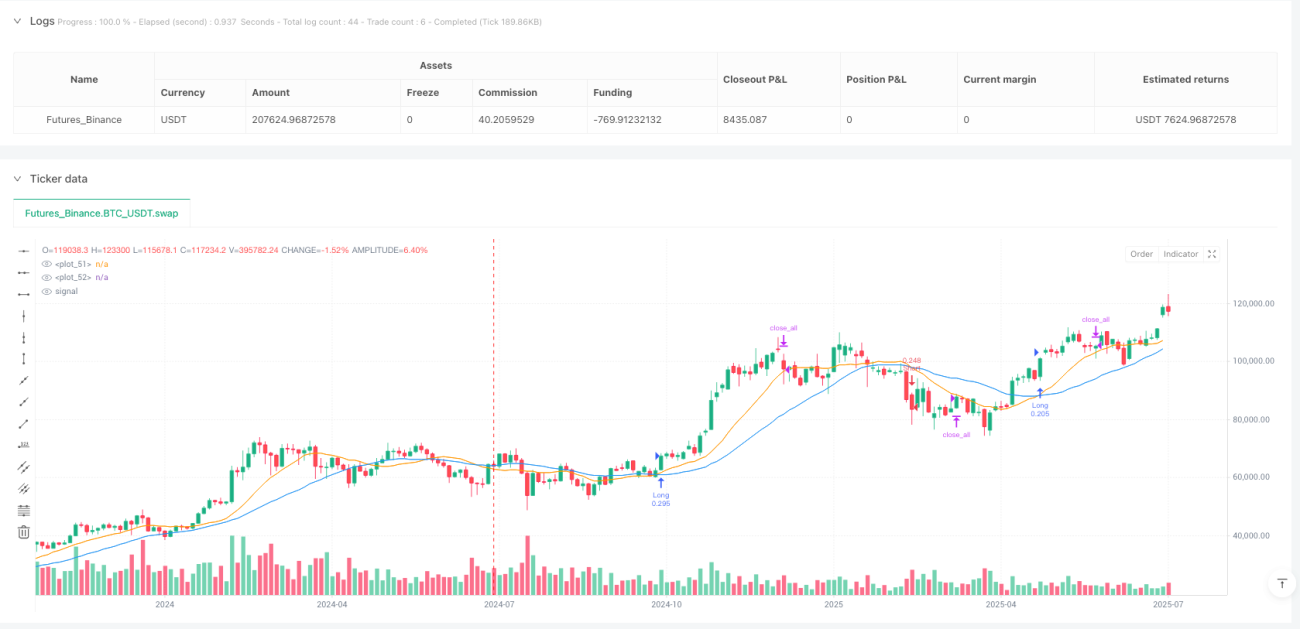

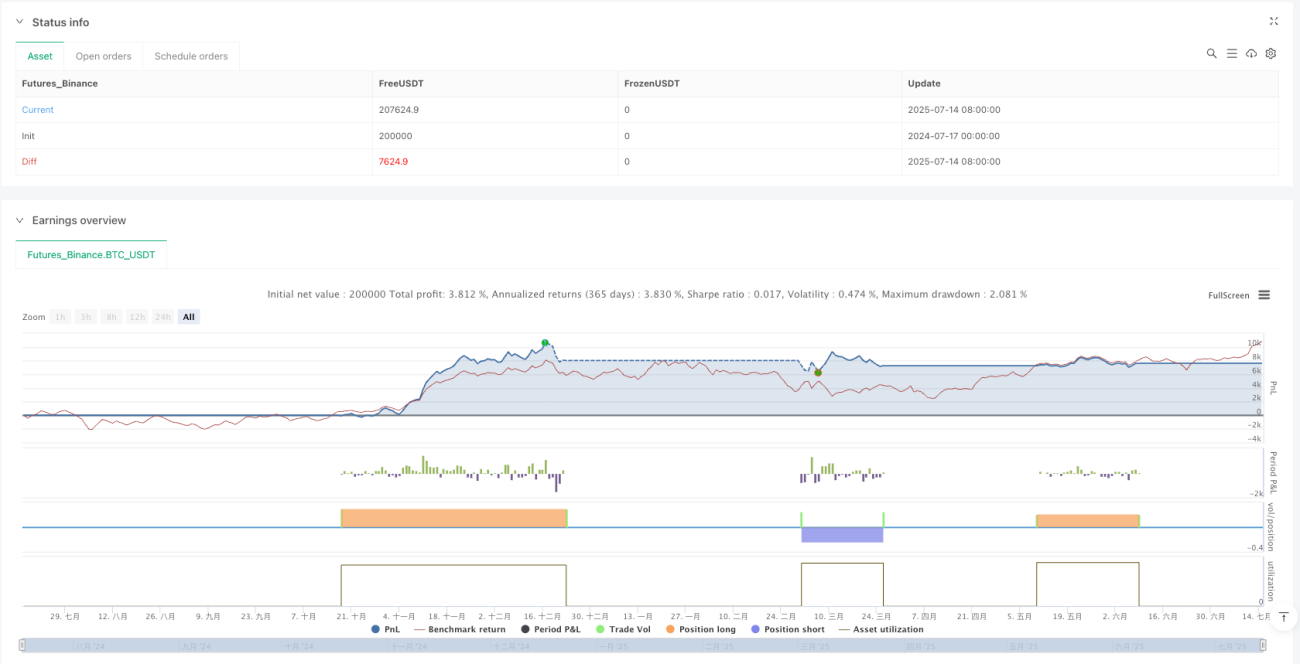

/*backtest

start: 2024-07-17 00:00:00

end: 2025-07-15 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":200000}]

*/

//@version=5

strategy("MYM Strategy for TradersPost", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1