ওভারভিউ

80% নিয়মের উপর ভিত্তি করে ফিউচার ভ্যালু এরিয়া রিভার্সাল স্ট্র্যাটেজিটি একটি বিশেষভাবে ডিজাইন করা কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা ক্লাসিক 80% নিয়ম সেটআপ যাচাই করার জন্য তৈরি করা হয়েছে। এই স্ট্র্যাটেজির মূল ধারণা হলো পূর্ববর্তী ট্রেডিং দিনের ভ্যালু এরিয়াতে (Value Area) মূল্য পুনরায় প্রবেশের পর রিভার্সালের সুযোগ ক্যাপচার করা। স্ট্র্যাটেজিটি সুনির্দিষ্টভাবে সংজ্ঞায়িত ETH ফিউচার ট্রেডিং সেশনের মধ্যে কাজ করে। যখন মূল্য পূর্ববর্তী দিনের ভ্যালু এরিয়াতে পুনরায় প্রবেশ করে এবং সেই এরিয়ার মধ্যে পর্যাপ্ত সময় ধরে থাকে, তখন সিস্টেমটি একটি ট্রেড সিগন্যাল ট্রিগার করে। প্রাথমিক লক্ষ্য হলো প্রাইস কন্ট্রোল পয়েন্ট (Point of Control, POC), পাশাপাশি গবেষণা ও বিশ্লেষণের জন্য সম্পূর্ণ ভ্যালু এরিয়া ট্রাভার্সাল ট্র্যাক করা হয়।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজিটি বাজারের মিন রিভার্সনের (Mean Reversion) মূলনীতির উপর ভিত্তি করে তৈরি, বিশেষ করে মূল্য এবং ভ্যালু এরিয়ার মধ্যে সম্পর্কের উপর নজর রাখে। স্ট্র্যাটেজির মূল লজিক নিম্নরূপ:

-

ট্রেডিং সেশনের সীমানা নির্ধারণ: স্ট্র্যাটেজিটি প্রকৃত 22 ঘন্টার ETH ফিউচার উইন্ডোর (প্যাসিফিক সময় বিকাল ৫টা থেকে পরদিন বিকাল ৩টা) সাথে যুক্ত থাকে এবং বিশ্বব্যাপী সময় অঞ্চল সমর্থন করে। এটি নিশ্চিত করে যে স্ট্র্যাটেজিটি সঠিক বাজারের পরিবেশে কাজ করে।

-

ভ্যালু এরিয়া গণনা: সিস্টেমটি স্বয়ংক্রিয়ভাবে ভ্যালু এরিয়া হাই (VAH), ভ্যালু এরিয়া লো (VAL) এবং প্রাইস কন্ট্রোল পয়েন্ট (POC) গণনা করে:

- ভ্যালু এরিয়া রেঞ্জটি দৈনিক উচ্চ-নিম্নের স্প্রেডের 68% (স্ট্যান্ডার্ড ডেভিয়েশন রেঞ্জ) হিসাবে সংজ্ঞায়িত করা হয়।

- VAH এবং VAL উচ্চ-নিম্ন পয়েন্ট এবং ভ্যালু এরিয়া রেঞ্জের মাধ্যমে গণনা করা হয়।

- POC গণনা করা হয় (সর্বোচ্চ মূল্য + সর্বনিম্ন মূল্য + ক্লোজিং মূল্য) / 3 হিসাবে।

-

সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া: অর্ডার প্রবেশের সিগন্যাল নিশ্চিত করার জন্য মূল্যকে অবশ্যই ভ্যালু এরিয়াতে পুনরায় প্রবেশ করতে হবে এবং সেখানে কমপক্ষে 45 মিনিট (15 মিনিটের চার্টে ৩টি ক্যান্ডেল) ধরে থাকতে হবে। এই শর্তটি রিভার্সালের প্রকৃত অভিপ্রায় নিশ্চিত করে।

-

কার্যকরী দিনের স্ক্রিনিং:

- কার্যকরী লং ডে: দৈনিক ক্লোজিং মূল্য VAL-এর নিচে।

- কার্যকরী শর্ট ডে: দৈনিক ক্লোজিং মূল্য VAH-এর উপরে।

- ট্রিগার শর্তাবলী:

- লং সিগন্যাল: কার্যকরী লং ডেতে, মূল্য নিচ থেকে ভ্যালু এরিয়াতে পুনরায় প্রবেশ করে, এরিয়াতে ৩টি ক্যান্ডেল ধরে থাকে এবং VAL-এ ব্যাকটেস্ট করে।

- শর্ট সিগন্যাল: কার্যকরী শর্ট ডেতে, মূল্য উপরে থেকে ভ্যালু এরিয়াতে পুনরায় প্রবেশ করে, এরিয়াতে ৩টি ক্যান্ডেল ধরে থাকে এবং VAH-এ ব্যাকটেস্ট করে।

- এক্সিট কৌশল: প্রাথমিক লক্ষ্য হলো মূল্য POC-তে পৌঁছালে এক্সিট করা, যা মিন রিভার্সনের মূল ধারণার সাথে সামঞ্জস্যপূর্ণ।

স্ট্র্যাটেজির সুবিধা

-

পরিসংখ্যানগত ভিত্তি: এই স্ট্র্যাটেজিটি ভ্যালু এরিয়া এবং 80% নিয়মের উপর ভিত্তি করে তৈরি, যার উভয়েরই একটি শক্তিশালী পরিসংখ্যানগত ভিত্তি রয়েছে। ভ্যালু এরিয়া সেই অঞ্চলের প্রতিনিধিত্ব করে যেখানে 68% মূল্য কার্যকলাপ ঘটে, যা নরমাল ডিস্ট্রিবিউশনের একটি স্ট্যান্ডার্ড ডেভিয়েশনের অনুরূপ।

-

সুনির্দিষ্ট ট্রেডিং উইন্ডোর সংজ্ঞা: স্ট্র্যাটেজিটি সাধারণ ইন্ট্রাডে রেঞ্জের পরিবর্তে প্রকৃত 22 ঘন্টার ETH ফিউচার উইন্ডো ব্যবহার করে, যা বাজারের কাঠামোকে আরও নির্ভুলভাবে প্রতিফলিত করে।

-

নমনীয় সময় অঞ্চল সমর্থন: বিশ্বব্যাপী ট্রেডাররা তাদের ভৌগোলিক অবস্থান অনুযায়ী স্ট্র্যাটেজি সামঞ্জস্য করতে পারে, যা সিস্টেমটিকে যেকোনো সময় অঞ্চলে সঠিকভাবে কাজ করতে সক্ষম করে।

-

কঠোর সিগন্যাল নিশ্চিতকরণ: সিগন্যাল নিশ্চিত করার জন্য মূল্যকে ভ্যালু এরিয়াতে কমপক্ষে ৩টি ক্যান্ডেল ধরে থাকতে হবে, যা মিথ্যা সিগন্যালের সম্ভাবনা ব্যাপকভাবে হ্রাস করে।

-

সুনির্দিষ্ট লক্ষ্য নির্ধারণ: POC-কে প্রাথমিক লক্ষ্য হিসাবে ব্যবহার করা একটি স্পষ্ট মুনাফার পয়েন্ট প্রদান করে, যা ফিউচার বাজারে সাধারণ মিন রিভার্সন বৈশিষ্ট্যের সাথে সামঞ্জস্যপূর্ণ।

-

দ্বৈত যাচাইকরণ প্রক্রিয়া: শুধু মূল্যের ভ্যালু এরিয়াতে পুনরায় প্রবেশ নয়, বরং সীমানা (VAL বা VAH) ব্যাকটেস্ট করার শর্ত সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

-

ম্যানুয়াল ওভাররাইড মোড: যখন স্বয়ংক্রিয় লজিক বিশেষ বাজার পরিস্থিতির জন্য যথেষ্ট না হয়, তখন স্ট্র্যাটেজি ট্রেডারদের ম্যানুয়ালি সেট করা ভ্যালু এরিয়া লেভেল ব্যবহার করার অনুমতি দেয়।

-

ডিবাগিং ফিচার: বিস্তারিত ডায়াগনস্টিক লেবেল প্রদান করে, যা স্ট্র্যাটেজির উন্নয়ন এবং ফরোয়ার্ড টেস্টিংয়ে সহায়তা করে।

স্ট্র্যাটেজির ঝুঁকি

-

মিন রিভার্সন ব্যর্থতার ঝুঁকি: যদিও 80% নিয়ম অনেক ক্ষেত্রে কার্যকর, বাজারে শক্তিশালী ট্রেন্ডও থাকতে পারে যা মূল্যকে POC-তে ফিরে আসতে বাধা দেয়। এই ঝুঁকি কমানোর জন্য, ট্রেন্ড ফিল্টার যোগ করা বা স্টপ-লস পয়েন্ট সেট করার কথা বিবেচনা করা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: ৩টি ক্যান্ডেল (45 মিনিট) নিশ্চিতকরণের প্রয়োজনীয়তা একটি গুরুত্বপূর্ণ প্যারামিটার। খুব কম সময় অকাল প্রবেশের কারণ হতে পারে, অন্যদিকে খুব বেশি সময় সুযোগ হাতছাড়া করতে পারে। বিভিন্ন বাজার পরিস্থিতিতে বিভিন্ন নিশ্চিতকরণ সময় সেটিংস পরীক্ষা করার পরামর্শ দেওয়া হয়।

-

বাজার পরিবেশের উপর নির্ভরশীলতা: এই স্ট্র্যাটেজিটি রেঞ্জ-বাউন্ড (সীমার মধ্যে আবদ্ধ) বাজারে সবচেয়ে ভালো কাজ করে, কিন্তু শক্তিশালী ট্রেন্ড বা উচ্চ অস্থিরতার পরিবেশে খারাপ পারফর্ম করতে পারে। বাজার পরিবেশ ফিল্টার যোগ করার কথা বিবেচনা করা উচিত।

-

সেশন নির্বাচনের ঝুঁকি: স্ট্র্যাটেজির পারফরম্যান্স নির্বাচিত ট্রেডিং সেশন (নিউইয়র্ক, লন্ডন, টোকিও বা ২৪ ঘন্টা) দ্বারা প্রভাবিত হতে পারে। বিভিন্ন ট্রেডিং সেশনের ঐতিহাসিক পারফরম্যান্স বিশ্লেষণ করে সর্বোত্তম সেশন নির্বাচন করার পরামর্শ দেওয়া হয়।

-

ভ্যালু এরিয়া গণনা পদ্ধতির সীমাবদ্ধতা: নির্দিষ্ট 68% রেঞ্জ এবং সরলীকৃত POC গণনা ব্যবহার করা কিছু বাজারের প্রকৃত মূল্য বণ্টন সঠিকভাবে প্রতিফলিত নাও করতে পারে। ভলিউম-ভিত্তিক ভ্যালু এরিয়া গণনা পদ্ধতি ব্যবহার করলে আরও নির্ভুলতা আসতে পারে।

-

স্টপ-লস প্রক্রিয়ার অভাব: বর্তমান স্ট্র্যাটেজিতে একটি স্পষ্ট স্টপ-লস প্রক্রিয়ার অভাব রয়েছে, যা চরম বাজার আন্দোলনে গুরুতর ক্ষতির কারণ হতে পারে। ATR বা নির্দিষ্ট শতাংশের উপর ভিত্তি করে স্টপ-লস সেটিংস প্রয়োগ করার পরামর্শ দেওয়া হয়।

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল নিশ্চিতকরণ শর্ত: বর্তমান স্ট্র্যাটেজি নিশ্চিতকরণের জন্য নির্দিষ্ট ৩টি ক্যান্ডেল ব্যবহার করে। বাজার অস্থিরতার উপর নির্ভর করে এই প্যারামিটারটি সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে। উচ্চ অস্থিরতার সময়ে দীর্ঘ নিশ্চিতকরণ সময়ের প্রয়োজন হতে পারে, অন্যদিকে নিম্ন অস্থিরতার সময়ে এটি সংক্ষিপ্ত হতে পারে।

-

ভলিউম-ভিত্তিক ভ্যালু এরিয়া: বর্তমান ভ্যালু এরিয়া গণনা মূল্যের উপর ভিত্তি করে একটি সরলীকৃত পদ্ধতি। এটিকে TPO (Time Price Opportunity) বিশ্লেষণ বা ভলিউম প্রোফাইলে (Volume Profile) আপগ্রেড করা যেতে পারে, যা বাজার অংশগ্রহণকারীদের ঐক্যমত্যের ভ্যালু এরিয়াকে আরও নির্ভুলভাবে প্রতিফলিত করবে।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: বৃহত্তর টাইমফ্রেমের ট্রেন্ড দিকের সাথে একত্রিত করে কাউন্টার-ট্রেন্ড সিগন্যালগুলি ফিল্টার করা যেতে পারে এবং শুধুমাত্র ট্রেন্ডের অনুকূলে থাকা 80% নিয়মের সিগন্যাল ট্রেড করা যেতে পারে, যা স্ট্র্যাটেজির সাফল্যের হার বাড়াতে পারে।

-

অভিযোজিত লক্ষ্য নির্ধারণ: বর্তমানে স্ট্র্যাটেজি স্থিরভাবে POC-কে লক্ষ্য হিসাবে ব্যবহার করে। বাজার অস্থিরতার উপর ভিত্তি করে গতিশীল লক্ষ্য নির্ধারণের কথা বিবেচনা করা যেতে পারে, যেমন উচ্চ অস্থিরতার বাজারে আরও দূরের লক্ষ্য (যেমন VAH বা VAL) সেট করা।

-

অস্থিরতা ফিল্টার: ATR বা অন্যান্য অস্থিরতা সূচককে ফিল্টার শর্ত হিসেবে যুক্ত করে খুব কম বা খুব বেশি অস্থিরতার বাজার পরিবেশে ট্রেড করা এড়ানো যায়।

-

অপ্টিমাইজড সেশন সেটিংস: বিভিন্ন সময় অঞ্চল এবং ট্রেডিং সেশনে স্ট্র্যাটেজির পারফরম্যান্স গভীরভাবে বিশ্লেষণ করে ট্রেডিং সেশনের সর্বোত্তম সমন্বয় খুঁজে বের করুন।

-

বুদ্ধিমান স্টপ-লস প্রক্রিয়া: ঝুঁকি আরও ভালভাবে পরিচালনা করতে বুদ্ধিমান স্টপ-লস লজিক প্রয়োগ করুন, যেমন সাপোর্ট/রেজিস্ট্যান্স লেভেলের উপর ভিত্তি করে স্টপ-লস বা মূল্য আন্দোলনের উপর ভিত্তি করে ট্রেইলিং স্টপ-লস।

-

সিগন্যাল শক্তি স্কোর: একটি সিগন্যাল কোয়ালিটি স্কোরিং সিস্টেম তৈরি করুন যা মূল্য পুনঃপ্রবেশের শক্তি, নিশ্চিতকরণ ক্যান্ডেলের বৈশিষ্ট্য এবং অন্যান্য বাজার উপাদানকে একত্রিত করে প্রতিটি সিগন্যালের জন্য একটি শক্তি স্কোর নির্ধারণ করে, যা পজিশন সাইজ নির্ধারণ করতে ব্যবহার করা যেতে পারে।

সারসংক্ষেপ

80% নিয়মের উপর ভিত্তি করে ফিউচার ভ্যালু এরিয়া রিভার্সাল স্ট্র্যাটেজিটি একটি সুপরিকল্পিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যার লক্ষ্য মূল্যের ভ্যালু এরিয়াতে পুনরায় প্রবেশের রিভার্সাল সুযোগ ক্যাপচার করা। এটি কঠোর সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া, সুনির্দিষ্ট সেশন সংজ্ঞা এবং স্পষ্ট লক্ষ্য নির্ধারণের মাধ্যমে ট্রেডারদের ক্লাসিক 80% ট্রেডিং নিয়ম প্রয়োগ করার জন্য একটি পদ্ধতিগত উপায় প্রদান করে।

স্ট্র্যাটেজির প্রধান সুবিধাগুলি হল এর পরিসংখ্যানগত ভিত্তি, কঠোর সিগন্যাল নিশ্চিতকরণ প্রয়োজনীয়তা এবং নমনীয় কনফিগারেশন বিকল্প। তবে, মিন রিভার্সন ব্যর্থতা, প্যারামিটার সংবেদনশীলতা এবং বাজার পরিবেশের উপর নির্ভরশীলতার মতো ঝুঁকিও বিদ্যমান। গতিশীল নিশ্চিতকরণ শর্ত, ভলিউম-ভিত্তিক ভ্যালু এরিয়া গণনা, মাল্টি-টাইমফ্রেম নিশ্চিতকরণ এবং অভিযোজিত লক্ষ্য নির্ধারণের মতো অপ্টিমাইজেশন পদক্ষেপ প্রয়োগের মাধ্যমে স্ট্র্যাটেজির দৃঢ়তা এবং অভিযোজনযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করা যেতে পারে।

যেসব ট্রেডার ফিউচার বাজারে মিন রিভার্সন স্ট্র্যাটেজি প্রয়োগ করতে চান, তাদের জন্য এই 80% নিয়ম-ভিত্তিক সিস্টেমটি একটি শক্ত ভিত্তি প্রদান করে, যা ব্যক্তিগত ঝুঁকি সহনশীলতা এবং বাজার দৃষ্টিভঙ্গি অনুযায়ী আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে।

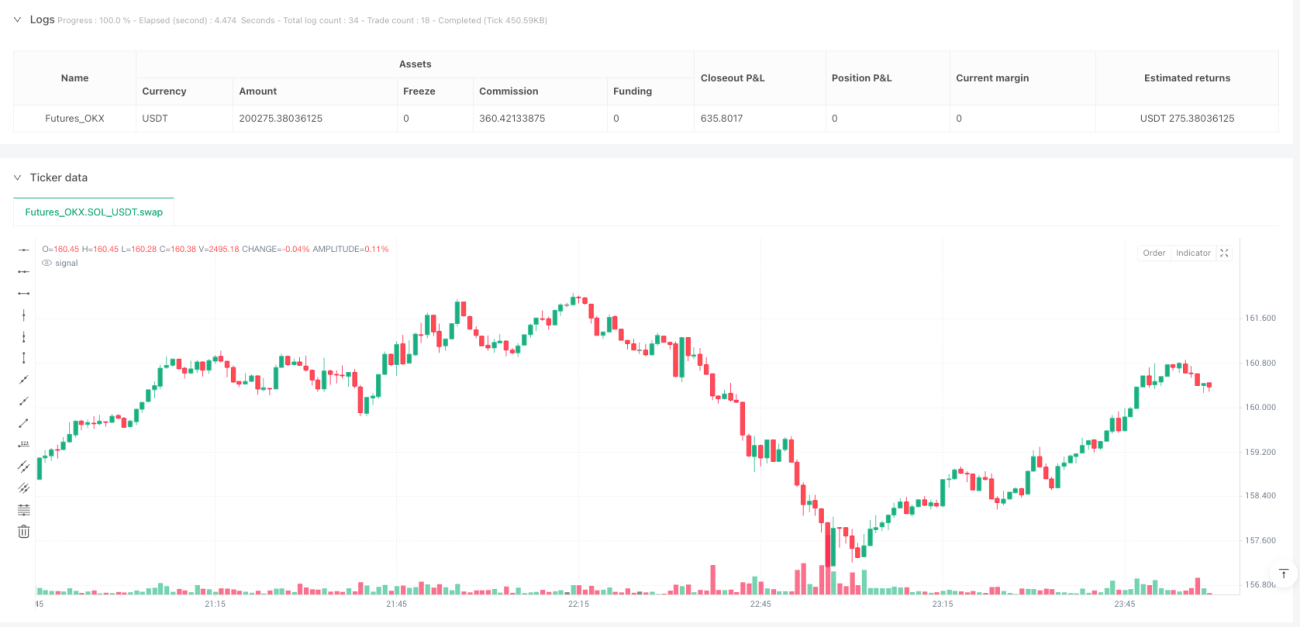

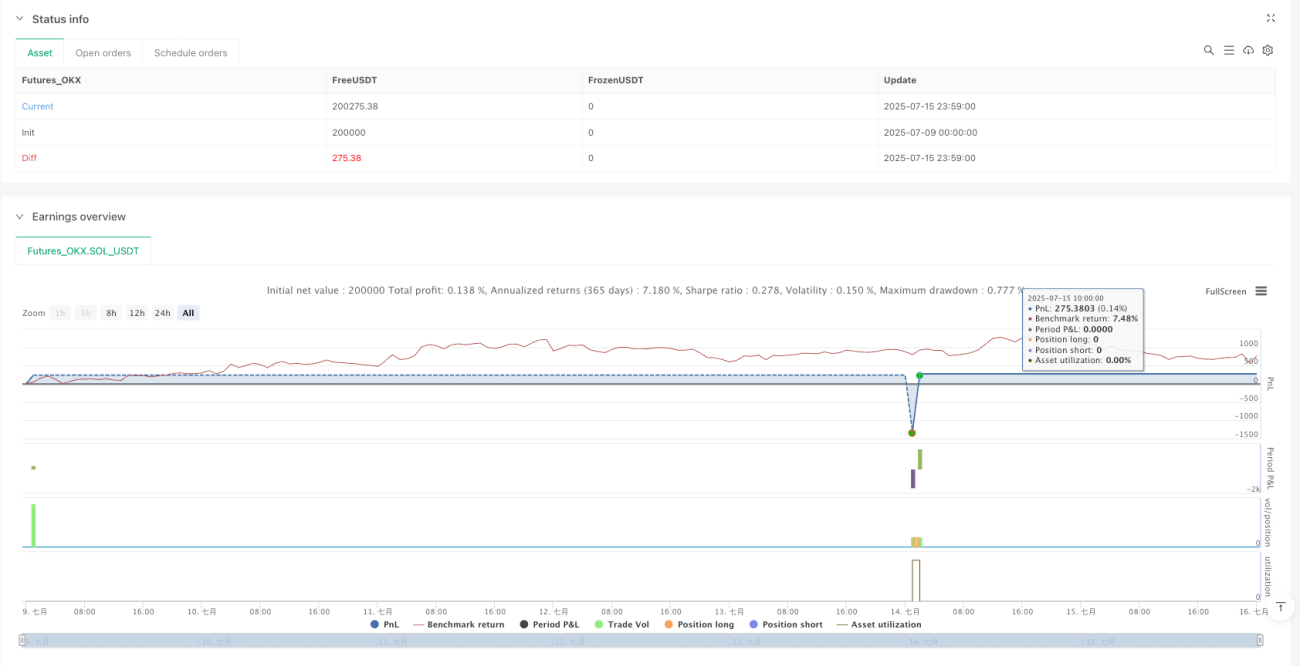

/*backtest

start: 2025-07-09 00:00:00

end: 2025-07-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_OKX","currency":"SOL_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dscottmuller

// === Update July 15, 2025 ===- 1