ওভারভিউ

অ্যাডাপটিভ মুভিং এভারেজ এবং অ্যাভারেজ ট্রু রেঞ্জ ট্রেইলিং স্টপের ভিত্তিতে ডায়নামিক ট্রেন্ড আইডেন্টিফিকেশন স্ট্র্যাটেজি হল একটি উন্নত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা এটিআর ট্রেইলিং স্টপ এবং কামা ফিল্টার (এক্সএমএ সংস্করণ) একত্রিত করে। এই কৌশলের মূল হল তার দ্বি-পদক্ষেপ ট্রেন্ড কনফার্মেশন মেকানিজম: প্রথমে এটিআর ট্রেইলিং স্টপের মাধ্যমে বাজার বুলিশ না বিয়ারিশ তা নির্ধারণ করা হয়, তারপর কামা ফিল্টার অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ প্রদান করে, যা মিথ্যা সংকেত উল্লেখযোগ্যভাবে হ্রাস করে। এই সংমিশ্রণটি কৌশলটিকে বাজারের ট্রেন্ড সঠিকভাবে ধরতে সক্ষম করে, পাশাপাশি বাজারের অস্থিরতার পরিবর্তনের সাথে গতিশীলভাবে খাপ খাইয়ে নেয়, যা মধ্যম-থেকে-দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাকিং ট্রেডারদের জন্য নির্ভরযোগ্য এন্ট্রি সংকেত সরবরাহ করে।

কৌশলের নীতি

এই কৌশলটি দুটি প্রধান উপাদানের সমন্বয়ে কাজ করে:

-

এটিআর ট্রেইলিং স্টপ: অ্যাভারেজ ট্রু রেঞ্জ (এটিআর) নির্দেশকের উপর ভিত্তি করে, এই উপাদানটি স্বয়ংক্রিয়ভাবে বাজারের অস্থিরতার সাথে খাপ খায়। এটিআর গণনা করে এবং একটি গুণক (ডিফল্ট ২.৭) প্রয়োগ করে, কৌশলটি একটি গতিশীলভাবে সামঞ্জস্যপূর্ণ ট্রেইলিং স্টপ লাইন তৈরি করে। যখন দাম এই লাইনের উপরে থাকে, তখন বাজারকে বুলিশ হিসেবে গণ্য করা হয়; বিপরীতে নিচে থাকলে বিয়ারিশ বলে ধরা হয়। ট্রেইলিং স্টপ লাইনের গণনা সূত্র নিশ্চিত করে যে এটি ট্রেন্ডের দিকে দামের সাথে সরে যায়, যখন বিপরীত দিকে চলাচলে অপরিবর্তিত থাকে, যা একটি প্রাকৃতিক স্টপ লোকেশন তৈরি করে।

-

কামা ফিল্টার (এক্সএমএ সংস্করণ): কফম্যান অ্যাডাপটিভ মুভিং এভারেজ (কামা) অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ প্রদান করে। প্রথাগত কামার বিপরীতে, এই এক্সএমএ সংস্করণটি নির্দিষ্ট ফাস্ট/স্লো প্যারামিটার ব্যবহার এড়িয়ে চলে, বরং সংকেত ও বাজারের "নয়েজ"-এর অনুপাত গতিশীলভাবে গণনা করে। নির্দিষ্ট বাস্তবায়নে, এটি নিম্নলিখিত ধাপে কাজ করে:

- বর্তমান মূল্য এবং n পিরিয়ড আগের মূল্যের পরম পার্থক্যকে "সংকেত" হিসেবে গণনা করা

- n পিরিয়ডের মধ্যে ধারাবাহিক মূল্য পরিবর্তনের সঞ্চিত পরম মানকে "নয়েজ" হিসেবে গণনা করা

- দক্ষতা অনুপাত (সংকেত/নয়েজ) গণনা করা এবং একে স্মুথিং ফ্যাক্টরে রূপান্তর করা

- স্মুথিং ফ্যাক্টর ব্যবহার করে কামা মান আপডেট করা

এন্ট্রি সংকেত নিম্নলিখিত নিয়মের ভিত্তিতে উৎপন্ন হয়:

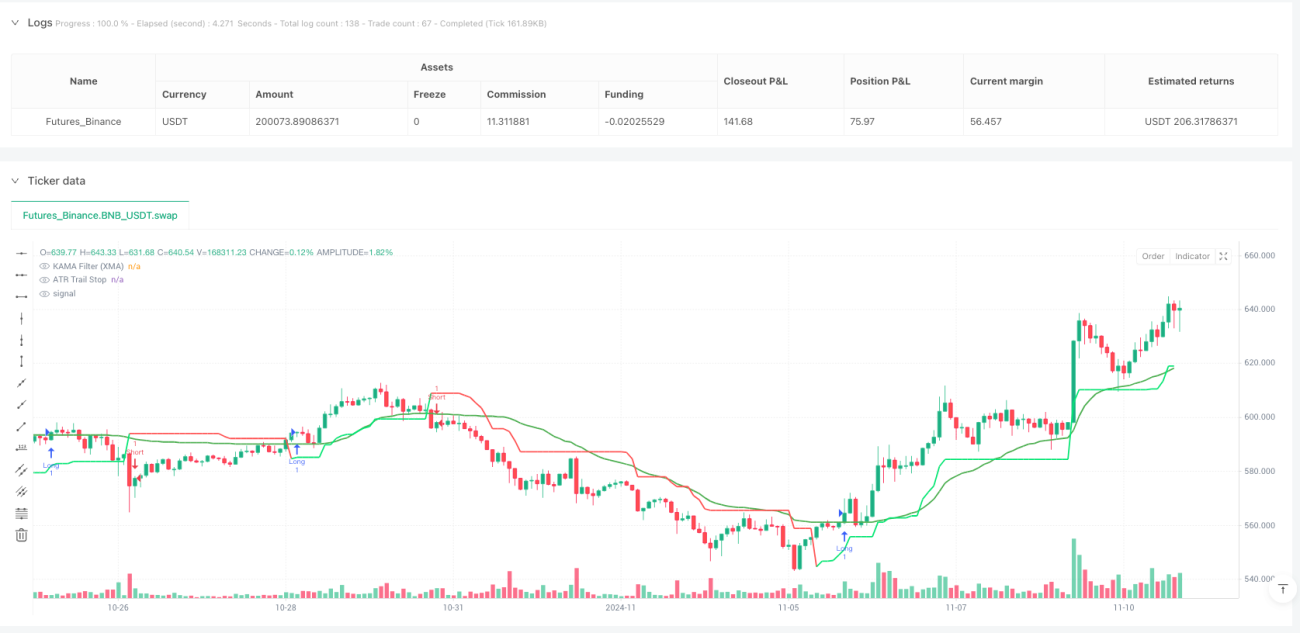

- লং সিগন্যাল: মূল্য একইসাথে এটিআর ট্রেইলিং স্টপ লাইনের উপরে এবং কামা লাইনের উপরে অবস্থান করে

- শর্ট সিগন্যাল: মূল্য একইসাথে এটিআর ট্রেইলিং স্টপ লাইনের নিচে এবং কামা লাইনের নিচে অবস্থান করে

এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়া নিশ্চিত করে যে কেবলমাত্র যখন ট্রেন্ড পরিষ্কার থাকে তখনই ট্রেডিং সংকেত উৎপন্ন হয়, যা সংকেতের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি করে।

কৌশলের সুবিধা

কোড বিশ্লেষণ করার পর, এই কৌশলটি বহুমুখী সুবিধা প্রদর্শন করে:

-

উচ্চ অভিযোজন ক্ষমতা: সরল মুভিং এভারেজের উপর নির্ভরশীল প্রথাগত কৌশলগুলির বিপরীতে, এই সিস্টেমটি অ্যাডাপটিভ কামা ফিল্টার ব্যবহার করে, যা পরিবর্তিত বাজার অবস্থা এবং অস্থিরতার প্রতি আরও ভালোভাবে প্রতিক্রিয়া জানাতে পারে। এটিআর ট্রেইলিং স্টপ লাইনও বর্তমান বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা মিথ্যা ব্রেকআউটের বিরুদ্ধে অতিরিক্ত সুরক্ষা প্রদান করে।

-

নয়েজ হ্রাস: এটিআর এবং কামা দুটি অ্যাডাপটিভ নির্দেশক একত্রিত করে, কৌশলটি কার্যকরভাবে বাজারের নয়েজ ফিল্টার করে এবং অস্থির বাজারে মিথ্যা সংকেত হ্রাস করে। বিশেষ করে কামার দক্ষতা অনুপাত গণনার ফলে, নির্দেশকটি স্পষ্ট ট্রেন্ডের সময় দ্রুত প্রতিক্রিয়া জানায় এবং অস্থির বাজারে স্থির থাকে।

-

বহু বাজার উপযোগী: কৌশলটির নকশা বিভিন্ন বাজারে (ফরেক্স, স্টক, ক্রিপ্টোকারেন্সি, সূচক ইত্যাদি) প্রযোজ্য, যা এর ব্যাপক প্রয়োগ ক্ষেত্র তৈরি করে।

-

প্যারামিটার সমন্বয়যোগ্যতা: ব্যবহারকারীরা তাদের ট্রেডিং প্ল্যান অনুযায়ী এটিআর এবং কামা প্যারামিটার সমন্বয় করতে পারে, যা বিভিন্ন বাজার পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দের সাথে নমনীয়ভাবে খাপ খাইয়ে নিতে সহায়তা করে।

-

স্মুথ ক্যান্ডেলস্টিকের সাথে সামঞ্জস্য: কৌশলটি সম্পূর্ণরূপে স্মুথ ক্যান্ডেলস্টিকের (যেমন হেইকিন আশি) সাথে সামঞ্জস্যপূর্ণ। স্মুথ ক্যান্ডেলস্টিকে প্রয়োগ করলে বাজারের নয়েজ আরও হ্রাস পায় এবং ট্রেন্ডের দৃশ্যমানতা বৃদ্ধি পায়।

কৌশলের ঝুঁকি

যদিও এই কৌশলটির বেশ কিছু সুবিধা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: এটিআর গুণক এবং কামা দৈর্ঘ্য প্যারামিটারের পছন্দ কৌশলের কর্মক্ষমতার ওপর উল্লেখযোগ্য প্রভাব ফেলে। প্যারামিটার ভুলভাবে সেট করলে অতিরিক্ত ল্যাগ (বড় প্যারামিটার) বা অতিরিক্ত সংবেদনশীলতা (ছোট প্যারামিটার) দেখা দিতে পারে। সমাধান হল বিভিন্ন বাজার অবস্থার অধীনে ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করে একটি ভারসাম্য খুঁজে বের করা।

-

ট্রেন্ড বিপরীতের ঝুঁকি: যদিও দ্বৈত নিশ্চিতকরণ প্রক্রিয়া মিথ্যা সংকেত হ্রাস করে, এটি বিপরীত ট্রেন্ডের প্রাথমিক পর্যায়ে ধীর প্রতিক্রিয়া সৃষ্টি করতে পারে, যার ফলে সর্বোত্তম এন্ট্রি পয়েন্ট মিস হতে পারে বা প্রস্থান বিলম্বিত হতে পারে। এই ঝুঁকি কমাতে স্বল্পমেয়াদী মোমেন্টাম নির্দেশককে প্রাথমিক সতর্কতা ব্যবস্থা হিসেবে যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

অস্থির বাজারে কর্মক্ষমতা: স্পষ্ট ট্রেন্ডবিহীন সাইডওয়েজ বাজারে কৌশলটি ঘন ঘন ক্ষতিকর ট্রেড তৈরি করতে পারে। কৌশল প্রয়োগের আগে বাজার পরিবেশ মূল্যায়ন করার বা বাজার কাঠামো শনাক্তকরণ উপাদান যোগ করার পরামর্শ দেওয়া হয়, যা সাইডওয়েজ বাজারে ট্রেডিং বন্ধ রাখতে সহায়তা করে।

-

অত্যধিক ফিটিং ঝুঁকি: প্যারামিটার অপ্টিমাইজেশনের সময় ঐতিহাসিক ডেটার সাথে অত্যধিক ফিটিংয়ের ঝুঁকি থাকে, যা ভবিষ্যতে খারাপ কর্মক্ষমতার কারণ হতে পারে। কৌশলের দৃঢ়তা যাচাই করতে ফরোয়ার্ড টেস্টিং এবং আউট-অব-স্যাম্পল টেস্টিং ব্যবহারের পরামর্শ দেওয়া হয়।

-

প্রযুক্তিগত ঝুঁকি: কোডে কামার নয়েজ উপাদান গণনার জন্য লুপ স্ট্রাকচার ব্যবহার করা হয়েছে, যা উচ্চ-ফ্রিকোয়েন্সি কৌশল বা বড় ডেটা ভলিউমের ক্ষেত্রে গণনা দক্ষতা প্রভাবিত করতে পারে। আরও দক্ষ ক্রমিক সমষ্টি পদ্ধতি ব্যবহার করে কর্মক্ষমতা অপ্টিমাইজ করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটির জন্য নিম্নলিখিত সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশনা রয়েছে:

-

গতিশীল প্যারামিটার সমন্বয়: বর্তমানে কৌশলটি নির্দিষ্ট এটিআর পিরিয়ড (১০) এবং গুণক (২.৭) ব্যবহার করে। বাজারের অস্থিরতা বা ট্রেন্ড শক্তির ভিত্তিতে গতিশীল প্যারামিটার সমন্বয় বাস্তবায়ন করা যেতে পারে, যেমন উচ্চ অস্থিরতার বাজারে এটিআর গুণক বাড়ানো এবং কম অস্থিরতার বাজারে কমানো, যাতে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

-

ট্রেন্ড শক্তি ফিল্টার যুক্ত করা: অতিরিক্ত ফিল্টার হিসেবে ট্রেন্ড শক্তি নির্দেশক (যেমন এডিএক্স) যুক্ত করা যেতে পারে, যাতে কেবলমাত্র ট্রেন্ড শক্তি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করলেই সংকেত উৎপন্ন হয়, যা অস্থির বাজারে মিথ্যা সংকেত আরও হ্রাস করে।

-

প্রস্থান কৌশল অপ্টিমাইজেশন: বর্তমান কৌশলটি এন্ট্রি সংকেতের উপর কেন্দ্রীভূত, তবে স্পষ্ট প্রস্থান প্রক্রিয়ার অভাব রয়েছে। এটিআর-ভিত্তিক মুভিং স্টপ বা লাভ লক্ষ্য বাস্তবায়ন করা যেতে পারে, অথবা বিপরীত সংকেতকে প্রস্থান ট্রিগার হিসেবে ব্যবহার করে ট্রেড চক্র ব্যবস্থাপনা সম্পূর্ণ করা যেতে পারে।

-

বাজার পরিবেশ শ্রেণীবিভাগ: বাজার পরিবেশ শনাক্তকরণ উপাদান বাস্তবায়ন করে ট্রেন্ডিং এবং অস্থির বাজার আলাদা করা যায় এবং বিভিন্ন বাজার প্রকারের জন্য ভিন্ন প্যারামিটার বা এমনকি ভিন্ন কৌশল বৈকল্পিক প্রয়োগ করা যেতে পারে।

-

কামা গণনা অপ্টিমাইজেশন: বর্তমান কামা গণনা লুপ স্ট্রাকচার ব্যবহার করে, যা

ta.sum()ফাংশনের মতো আরও দক্ষ ক্রমিক সমষ্টি পদ্ধতি ব্যবহার করে প্রতিস্থাপিত করা যেতে পারে, যাতে গণনা দক্ষতা বৃদ্ধি পায়, বিশেষ করে দীর্ঘ পিরিয়ড প্যারামিটারের ক্ষেত্রে। -

ভলিউম ফিল্টার যুক্ত করা: ট্রেডিং ভলিউমকে অতিরিক্ত নিশ্চিতকরণ ফ্যাক্টর হিসেবে ব্যবহার করা যেতে পারে, যেমন কেবলমাত্র ভলিউম বৃদ্ধির সাথে ট্রেন্ড সংকেত নিশ্চিত করা, যাতে কম তারল্যের অবস্থায় মিথ্যা ব্রেকআউট এড়ানো যায়।

সারসংক্ষেপ

অ্যাডাপটিভ মুভিং এভারেজ এবং অ্যাভারেজ ট্রু রেঞ্জ ট্রেইলিং স্টপের ভিত্তিতে ডায়নামিক ট্রেন্ড আইডেন্টিফিকেশন স্ট্র্যাটেজি হল একটি সুপরিকল্পিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা এটিআর ট্রেইলিং স্টপ এবং কামা ফিল্টারকে একত্রিত করে বাজারের ট্রেন্ড সঠিকভাবে শনাক্তকরণ এবং গতিশীল অভিযোজন অর্জন করে। এই কৌশলের প্রধান সুবিধা হল এর অভিযোজন ক্ষমতা এবং নয়েজ ফিল্টারিং দক্ষতা, যা এটিকে মধ্যম-থেকে-দীর্ঘমেয়াদী ট্রেন্ড ট্র্যাকিং ট্রেডারদের জন্য বিশেষভাবে উপযোগী করে তোলে।

কৌশলটি দ্বৈত নিশ্চিতকরণ প্রক্রিয়া ব্যবহার করে, যেখানে কেবলমাত্র যখন মূল্য একইসাথে এটিআর ট্রেন্ড শর্ত এবং কামা ট্রেন্ড শর্ত পূরণ করে তখনই সংকেত উৎপন্ন হয়, যা মিথ্যা সংকেত কার্যকরভাবে হ্রাস করে। তাছাড়া, কৌশলটির অ্যাডাপটিভ বৈশিষ্ট্য এটিকে বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সক্ষম করে, এবং প্যারামিটারের সমন্বয়যোগ্যতা ব্যক্তিগতকৃত অপ্টিমাইজেশনের জন্যও সুযোগ প্রদান করে।

যদিও প্যারামিটার সংবেদনশীলতা এবং অস্থির বাজারে কর্মক্ষমতার মতো সম্ভাব্য ঝুঁকি বিদ্যমান, তবে প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশনা যেমন গতিশীল প্যারামিটার সমন্বয়, ট্রেন্ড শক্তি ফিল্টার এবং বাজার পরিবেশ শ্রেণীবিভাগের মাধ্যমে এই ঝুঁকিগুলি কার্যকরভাবে পরিচালনা করা যেতে পারে। বিশেষ করে প্রস্থান কৌশল উন্নতকরণ এবং ভলিউম ফিল্টার যুক্ত করার মাধ্যমে কৌশলটির সামগ্রিক কর্মক্ষমতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে।

সামগ্রিকভাবে, এটি একটি তাত্ত্বিক ভিত্তিতে দৃঢ় এবং বাস্তবায়ন পদ্ধতিতে নমনীয় ট্রেন্ড ট্র্যাকিং কৌশল, যা নির্ভরযোগ্য ট্রেন্ড সংকেত খুঁজছেন এমন কোয়ান্ট ট্রেডারদের জন্য অত্যন্ত ব্যবহারিক মূল্যবান।

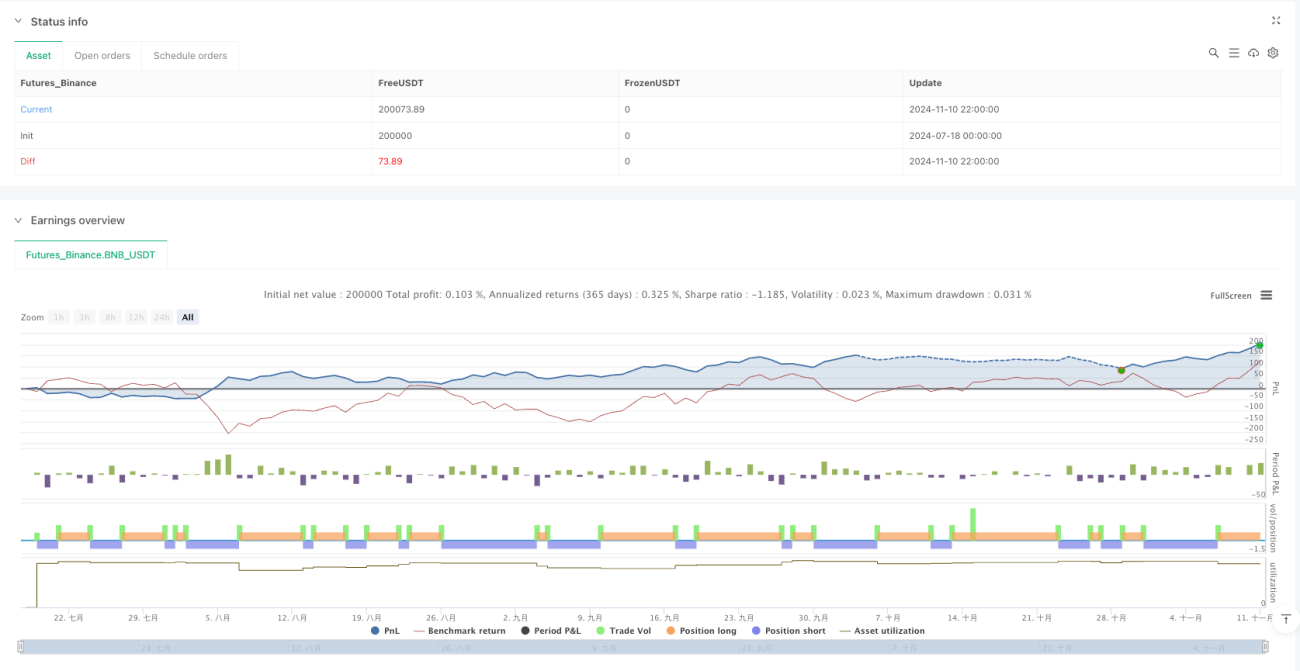

/*backtest

start: 2024-07-18 00:00:00

end: 2024-11-11 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT","balance":200000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Aleksin_Aleksandar

// ATR Trend Strategija sa uprošćenom KAMA (XMA KAMA verzija)- 1