একাধিক সময়ফ্রেমের প্রবণতা ফিল্টারিং মুহূর্ত ভাঙন ট্রেডিং কৌশল

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম ট্রেন্ড ফিল্টার মোমেন্টাম ব্রেকআউট ট্রেডিং স্ট্র্যাটেজি একটি পরিমাণগত ট্রেডিং সিস্টেম যা মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং মোমেন্টাম ব্রেকআউট নীতিকে একত্রিত করে। এই কৌশলটি ৩-মিনিটের চার্টে ব্রেকআউটের সুযোগ খোঁজে, একই সাথে ১-ঘন্টার চার্ট ব্যবহার করে ট্রেন্ড নিশ্চিত করে, ফলে ট্রেডিংয়ের সাফল্যের হার বৃদ্ধি পায়। কৌশলটি একটি বুদ্ধিমান পজিশন ম্যানেজমেন্ট পদ্ধতি ব্যবহার করে, যেখানে প্রাথমিকভাবে ২টি কন্ট্রাক্টে পজিশন খোলা হয়, ATR-ভিত্তিক লাভের লক্ষ্য পূরণ হলে ১টি কন্ট্রাক্ট বন্ধ করে দেওয়া হয় এবং বাকি পজিশন ট্রেইলিং স্টপ লস বা টাইমআউট মেকানিজমের মাধ্যমে ব্যবস্থাপনা করা হয়। এই পদ্ধতি একদিকে যেমন কিছু লাভ দ্রুত লক করতে সাহায্য করে, তেমনি বাকি পজিশনকে লাভ ধরে রাখতে দেয়, বাজারের ওঠানামাকে পুরোপুরি কাজে লাগায়।

কৌশলের মূলনীতি

এই কৌশলের মূল ভিত্তি হলো "প্রবাহের সাথে চলা" এবং "মোমেন্টাম ব্রেকআউট" - এই দুটি ট্রেডিং ধারণা। বাস্তবায়নের যুক্তি নিম্নরূপ:

-

মাল্টি-টাইমফ্রেম ট্রেন্ড ফিল্টার:

- বড় টাইমফ্রেমের ট্রেন্ডের দিক নির্ধারণ করতে ১-ঘন্টার চার্টের EMA(200) এবং MACD সূচক ব্যবহার করা হয়।

- ১-ঘন্টার ট্রেন্ড ঊর্ধ্বমুখী (মূল্য > EMA200 এবং MACD > 0) হলেই কেবল লং পজিশন নেওয়ার কথা বিবেচনা করা হয়।

- ১-ঘন্টার ট্রেন্ড নিম্নমুখী (মূল্য < EMA200 এবং MACD < 0) হলেই কেবল শর্ট পজিশন নেওয়ার কথা বিবেচনা করা হয়।

-

মোমেন্টাম ব্রেকআউটে এন্ট্রি:

- ৩-মিনিটের চার্টে, যখন মূল্য বিগত ২০টি ক্যান্ডেলের সর্বোচ্চ মূল্য ভেদ করে এবং ১-ঘন্টার ট্রেন্ড ঊর্ধ্বমুখী থাকে, তখন লং করা হয়।

- ৩-মিনিটের চার্টে, যখন মূল্য বিগত ২০টি ক্যান্ডেলের সর্বনিম্ন মূল্য ভেঙে পড়ে এবং ১-ঘন্টার ট্রেন্ড নিম্নমুখী থাকে, তখন শর্ট করা হয়।

- প্রতিবার এন্ট্রিতে ২টি কন্ট্রাক্টের পজিশন খোলা হয়।

-

বুদ্ধিমান পজিশন ম্যানেজমেন্ট:

- ধাপে ধাপে পজিশন ক্লোজিং মেকানিজম: যখন মূল্য ATR গুণক (1.5 গুণ) দ্বারা নির্ধারিত লক্ষ্যে পৌঁছায়, তখন অর্ধেক পজিশন বন্ধ করে দেওয়া হয়।

- অবশিষ্ট পজিশন ব্যবস্থাপনা: অবশিষ্ট পজিশন ট্রেইলিং স্টপ লস (৪০ পিপ) দ্বারা ধরে রাখা হয়, যাতে লাভ প্রবাহিত হতে পারে।

- টাইমআউট মেকানিজম: যদি পজিশন ৩০টি ৩-মিনিটের ক্যান্ডেলের বেশি (প্রায় ১.৫ ঘন্টা) সময় ধরে খোলা থাকে, তবে দীর্ঘক্ষণ রেঞ্জবাউন্ড ট্রেডিং এড়াতে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে দেওয়া হয়।

কৌশলের সুবিধা

-

মাল্টি-টাইমফ্রেম সমন্বয়: ১-ঘন্টা এবং ৩-মিনিটের চার্টের সংকেত একত্রিত করে, এই কৌশলটি নিম্নমানের ট্রেডগুলি কার্যকরভাবে ফিল্টার করে এবং শুধুমাত্র বড় ট্রেন্ডের দিকেই এন্ট্রির সুযোগ খোঁজে, যা উইন রেট উল্লেখযোগ্যভাবে বৃদ্ধি করে।

-

বুদ্ধিমান পজিশন ম্যানেজমেন্ট: ধাপে ধাপে পজিশন ক্লোজিং কৌশল ব্যবহার করে, এটি প্রাথমিক লক্ষ্যে পৌঁছালে আংশিক লাভ লক করতে পারে, আবার ট্রেইলিং স্টপ লসের মাধ্যমে বাকি পজিশনকে ট্রেন্ড পুরোপুরি ক্যাপচার করতে দেয়, যা "লাভকে প্রবাহিত হতে দেওয়া" ট্রেডিং নীতি বাস্তবায়ন করে।

-

অভিযোজিত লক্ষ্য নির্ধারণ: ATR সূচক ব্যবহার করে অভিযোজিতভাবে লাভের লক্ষ্য নির্ধারণ করা হয়, যা কৌশলটিকে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে দেয়, উচ্চ এবং নিম্ন অস্থিরতা উভয় পরিবেশেই কার্যকরভাবে কাজ করতে পারে।

-

সম্পূর্ণ প্রতিরক্ষা ব্যবস্থা: ট্রেইলিং স্টপ লস এবং টাইমআউট মেকানিজমের দ্বৈত সুরক্ষার মাধ্যমে, এটি একটি একক ট্রেডের সর্বোচ্চ ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে এবং ফাঁদে পড়া বা দীর্ঘমেয়াদী লোকসানের সম্ভাবনা এড়ায়।

-

উচ্চ কম্পাঙ্ক ও নির্ভুলতা: ৩-মিনিটের চার্ট ব্যবহার করে ট্রেডিং করা হয়, যা স্বল্পমেয়াদী বাজারের মোমেন্টাম ক্যাপচার করতে এবং আরও নির্ভুল এন্ট্রি ও এক্সিট নিশ্চিত করতে সাহায্য করে, পাশাপাশি ট্রেডিং ফ্রিকোয়েন্সি মাঝারি রাখে, ওভারট্রেডিং এড়ায়।

কৌশলের ঝুঁকি

-

ফলস ব্রেকআউটের ঝুঁকি: বাজারে মিথ্যা ব্রেকআউট দেখা দিতে পারে, ফলে পজিশনে প্রবেশের পরপরই মূল্য ফিরে আসতে পারে। সমাধান হিসেবে নিশ্চিতকরণ সূচক যেমন ভলিউম কনফার্মেশন বা মোমেন্টাম ডাইভারজেন্স কনফার্মেশন যোগ করা যেতে পারে।

-

ট্রেন্ড টার্নিং পয়েন্টের ঝুঁকি: যখন প্রধান ট্রেন্ড পরিবর্তন হতে চলেছে, তখন পিছিয়ে থাকা ট্রেন্ড সূচক ব্যবহার করা কাউন্টার-ট্রেন্ড ট্রেডের দিকে নিয়ে যেতে পারে। আরও সংবেদনশীল ট্রেন্ড টার্নিং ইন্ডিকেটর যেমন ডুয়াল EMA সিস্টেম বা প্রাইস স্ট্রাকচার অ্যানালাইসিস যোগ করার পরামর্শ দেওয়া হচ্ছে।

-

অতিরিক্ত ঐতিহাসিক ট্রেন্ডের উপর নির্ভরতা: EMA(200) এবং MACD সূচকগুলি পিছিয়ে থাকা সূচক, যা দ্রুত পরিবর্তনশীল বাজারে যথেষ্ট সংবেদনশীল নাও হতে পারে। কিছু লিডিং ইন্ডিকেটর সহায়ক হিসেবে যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংসের (যেমন ব্রেকআউট লুকব্যাক পিরিয়ড, ATR গুণক, ট্রেইলিং স্টপ পয়েন্ট) প্রতি অত্যন্ত সংবেদনশীল হতে পারে। বিস্তৃত প্যারামিটার অপ্টিমাইজেশন এবং রোবাস্টনেস টেস্টিং করার পরামর্শ দেওয়া হচ্ছে।

-

বাজার বৈশিষ্ট্যের ঝুঁকি: এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত বাজারে সবচেয়ে ভালো কাজ করে, কিন্তু সাইডওয়ে বা রেঞ্জবাউন্ড বাজারে ঘন ঘন মিথ্যা সংকেত ট্রিগার করতে পারে। বাজারের অবস্থা ফিল্টার যোগ করার কথা বিবেচনা করা যেতে পারে, যা শুধুমাত্র ট্রেন্ডিং বাজারেই কৌশলটি সক্রিয় রাখবে।

কৌশল উন্নয়নের দিকনির্দেশনা

-

বাজার অবস্থা ফিল্টারিং যোগ করা: বাজারের অবস্থার (ট্রেন্ড/রেঞ্জ) স্বয়ংক্রিয় সনাক্তকরণ বাস্তবায়ন করা যেতে পারে এবং বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে কৌশলের প্যারামিটার সামঞ্জস্য করা বা ট্রেডিং স্থগিত করা যেতে পারে। এটি ADX সূচক বা অস্থিরতা বিশ্লেষণের মাধ্যমে করা সম্ভব, যা রেঞ্জবাউন্ড বাজারে মিথ্যা সংকেত কার্যকরভাবে হ্রাস করে।

-

এন্ট্রি টাইম অপ্টিমাইজেশন: ব্রেকআউট পয়েন্টে সরাসরি এন্ট্রি না করে, ব্রেকআউট নিশ্চিত হওয়ার পরে পুলব্যাকের সুযোগে এন্ট্রি করার কথা বিবেচনা করা যেতে পারে। এটি RSI সূচক বা বলিঞ্জার ব্যান্ডের অবস্থান ব্যবহার করে বিচার করা যেতে পারে, যা এন্ট্রি মূল্যের মূল্য-মান উন্নত করে।

-

ডায়নামিক পজিশন সাইজিং: বাজারের অস্থিরতা এবং ঐতিহাসিক উইন রেটের উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, উচ্চ নিশ্চিততার সংকেত পেলে পজিশন বাড়ানো এবং বিপরীত অবস্থায় কমানো। এটি মূলধন ব্যবহারের দক্ষতা এবং ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন উন্নত করতে পারে।

-

অভিযোজিত প্যারামিটার সিস্টেম: একটি অভিযোজিত প্যারামিটার সামঞ্জস্য প্রক্রিয়া তৈরি করা যেতে পারে, যা কৌশলটিকে বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে ব্রেকআউট দৈর্ঘ্য, ATR গুণক এবং ট্রেইলিং স্টপ দূরত্ব সামঞ্জস্য করতে দেয়। এটি বিগত N দিনের অস্থিরতার উপর ভিত্তি করে গতিশীল প্যারামিটার সামঞ্জস্যের মাধ্যমে অর্জন করা যেতে পারে।

-

ট্রেডিং সেশন ফিল্টারিং যোগ করা: বিভিন্ন ট্রেডিং সেশনে কৌশলের কর্মক্ষমতা বিশ্লেষণ করে, কম দক্ষ বা উচ্চ ঝুঁকিপূর্ণ সময়সীমা এড়িয়ে চলা যেতে পারে, যেমন গুরুত্বপূর্ণ ডেটা প্রকাশের সময় বা তারল্যের অভাবের সময়। এটি একটি টাইম ফিল্টারের মাধ্যমে বাস্তবায়ন করা যেতে পারে, যা সামগ্রিক কৌশলের স্থিতিশীলতা উন্নত করে।

উপসংহার

মাল্টি-টাইমফ্রেম ট্রেন্ড ফিল্টার মোমেন্টাম ব্রেকআউট ট্রেডিং স্ট্র্যাটেজি একটি সুসংহত পরিমাণগত ট্রেডিং সিস্টেম। এটি মাল্টি-টাইমফ্রেম বিশ্লেষণের মাধ্যমে ট্রেডিং সংকেতের গুণমান উন্নত করে এবং বুদ্ধিমান পজিশন ম্যানেজমেন্টের মাধ্যমে "মূলধন সুরক্ষা ও লাভের পিছু ধাওয়া" এর ট্রেডিং লক্ষ্য অর্জন করে। এই কৌশলটি বিশেষত স্পষ্ট ট্রেন্ড বৈশিষ্ট্যযুক্ত বাজার পরিবেশের জন্য উপযুক্ত এবং মাঝারি ও স্বল্পমেয়াদী মূল্যের ওঠানামা কার্যকরভাবে ক্যাপচার করতে সক্ষম।

প্রস্তাবিত উন্নয়নের দিকনির্দেশনাগুলি, বিশেষ করে বাজার অবস্থা ফিল্টারিং এবং গতিশীল প্যারামিটার সমন্বয়, বাস্তবায়ন করলে কৌশলটি বিভিন্ন বাজার পরিবেশে তার অভিযোজন ক্ষমতা এবং স্থিতিশীলতা আরও উন্নত করতে পারে। বাস্তব ট্রেডিং এ প্রয়োগের আগে, পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং এবং সিমুলেটেড ট্রেডিং পরিচালনা করার পাশাপাশি নির্দিষ্ট ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী লক্ষ্যযুক্ত সমন্বয় করার পরামর্শ দেওয়া হচ্ছে।

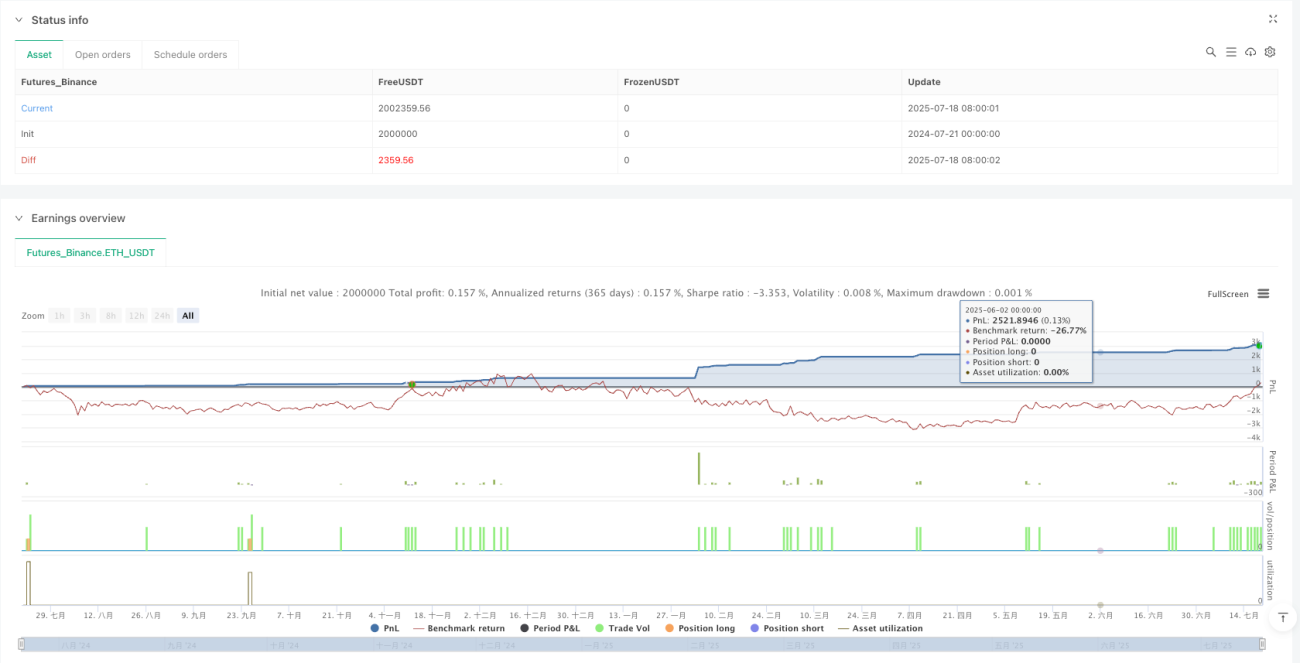

/*backtest

start: 2024-07-21 00:00:00

end: 2025-07-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

// MNQ 3m Momentum Breakout Strategy with HTF Trend Filter

//@version=5

strategy("MNQ 3m Momentum Breakout", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1