সংক্ষিপ্ত বিবরণ

নিউইয়র্ক লিকুইডিটি রিভার্সাল ট্রেডিং কোয়ান্টিটেটিভ স্ট্র্যাটেজি হলো একটি ডে-ট্রেডিং সিস্টেম যা নিউইয়র্ক ট্রেডিং সেশনের উপর কেন্দ্রীভূত। এটি মূলত পূর্ববর্তী ট্রেডিং দিনের উচ্চ ও নিম্ন পয়েন্টকে মূল লিকুইডিটি জোন হিসেবে ব্যবহার করে, সাথে প্রাইস অ্যাকশন কনফার্মেশন সিগন্যাল যুক্ত করে ট্রেড করে। কৌশলটি পূর্ববর্তী দিনের উচ্চ ও নিম্ন ভেঙে যাওয়ার পর মূল্যের বিপরীতমুখী হওয়ার সুযোগ কাজে লাগায়, যা বাজারের লিকুইডিটি শোষণের পর দিকনির্দেশনামূলক পরিবর্তন ঘটায়। কৌশলটি ইস্টার্ন স্ট্যান্ডার্ড টাইম সকাল ৮:০০ থেকে ১০:৩০ পর্যন্ত চলে এবং নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করে। প্রতিটি ট্রেডিং পণ্যের জন্য প্রতিটি দিক থেকে প্রতিটি ট্রেডিং দিনে কেবল একবার প্রবেশের অনুমতি দেওয়া হয়, যাতে ঝুঁকি নিয়ন্ত্রণ ও ট্রেডের গুণমান বজায় থাকে।

কৌশলের মূলনীতি

নিউইয়র্ক লিকুইডিটি রিভার্সাল কৌশলের মূল ভিত্তি হলো বাজারের মাইক্রোস্ট্রাকচার এবং লিকুইডিটি হান্টিং তত্ত্ব। সংক্ষেপে, কৌশলটি ধারণা করে যে যখন দাম পূর্ববর্তী দিনের উচ্চ বা নিম্ন ভেঙে ফেলে এবং পরবর্তীতে একটি বিপরীত সংকেত তৈরি হয়, তখন এটি ইঙ্গিত দেয় যে বড় প্রতিষ্ঠানগুলি তাদের লিকুইডিটি সংগ্রহ সম্পন্ন করেছে এবং বাজার বিপরীত দিকে যাবে। কৌশলের প্রধান নির্বাহের যুক্তি নিম্নরূপ:

- সময় ফিল্টার: শুধুমাত্র নিউইয়র্ক ট্রেডিং সেশনে (ইস্টার্ন সময় ৮:০০-১০:৩০) ট্রেড করে, যা বাজারের সর্বাধিক সক্রিয়তা এবং প্রায়শই দিকনির্দেশনামূলক মুভমেন্টের সময়।

- লিকুইডিটি স্ক্যান কনফার্মেশন:

- লং শর্ত: দাম পূর্ববর্তী দিনের নিম্ন (sweepLow) ভেঙে নিচে যায় এবং আবার ওপরে ফিরে আসে, সাথে বুলিশ এনগালফিং প্যাটার্ন (bullishEngulf) তৈরি করে।

- শর্ট শর্ত: দাম পূর্ববর্তী দিনের উচ্চ (sweepHigh) ভেঙে ওপরে যায় এবং আবার নিচে ফিরে আসে, সাথে বিয়ারিশ এনগালফিং প্যাটার্ন (bearishEngulf) তৈরি করে।

- দৈনিক ট্রেড সীমা: প্রতিটি ট্রেডিং পণ্যের জন্য প্রতিটি দিক থেকে প্রতিদিন শুধুমাত্র একটি করে প্রবেশ অনুমোদিত।

- ঝুঁকি ব্যবস্থাপনা: নির্দিষ্ট স্টপ লস পয়েন্ট এবং রিস্ক-রিওয়ার্ড রেশিও (ডিফল্ট ৩.০) ব্যবহার করে টেক প্রফিটের স্তর নির্ধারণ করা হয়।

কৌশলটির সার্থকতা হলো মূল দামের স্তরের কাছাকাছি বড় প্রতিষ্ঠানগুলোর লিকুইডিটি সংগ্রহের আচরণ শনাক্ত করা, যা সাধারণত দামের স্বল্পমেয়াদী বিপরীতমুখী চলনে পরিণত হয়। কনফার্মেশন সিগন্যাল (এনগালফিং প্যাটার্ন) অপেক্ষা করে কৌশলটি ট্রেড সফলতার সম্ভাবনা বাড়ায়।

কৌশলের সুবিধা

-

সুস্পষ্ট বাজার যুক্তি: কৌশলটি লিকুইডিটি সংগ্রহ ও প্রাইস অ্যাকশন তত্ত্বের উপর ভিত্তি করে তৈরি, যা কেবল পরিসংখ্যানগত মডেল বা টেকনিক্যাল ইন্ডিকেটরের ওপর নির্ভর করে না।

-

সময় ফিল্টার মেকানিজম: শুধুমাত্র নিউইয়র্ক ট্রেডিং সেশনে ট্রেড করার মাধ্যমে কৌশলটি বাজারের সর্বোত্তম লিকুইডিটি ও তথ্য সমৃদ্ধ সময়কে কেন্দ্র করে, অল্প লিকুইডিটি সময়ের শব্দ ট্রেডিং এড়িয়ে চলে।

-

একাধিক কনফার্মেশন মেকানিজম: কৌশলটি পূর্ববর্তী দিনের উচ্চ/নিম্ন ভাঙার সাথে এনগালফিং প্যাটার্ন উভয় কনফার্মেশন সিগন্যাল ব্যবহার করে, যা মিথ্যা ব্রেকআউটের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস করে।

-

কঠোর ঝুঁকি নিয়ন্ত্রণ:

- নির্দিষ্ট স্টপ লস পয়েন্ট

- পূর্বনির্ধারিত রিস্ক-রিওয়ার্ড রেশিও

- প্রতিদিন প্রতি দিক প্রতি সম্পদ শ্রেণীতে এক ট্রেড সীমা

- শতাংশ ভিত্তিক অর্থ ব্যবস্থাপনা (কৌশল ডিফল্টে অ্যাকাউন্টের ১% ব্যবহার করে)

-

ভিজুয়াল সহায়তা টুল: কৌশলটি চার্টে ট্রেড সিগন্যাল ও মূল দামের স্তর চিহ্নিত করে, যা ট্রেডারদের রিয়েল-টাইম মনিটরিং ও কৌশল অপ্টিমাইজেশনে সহায়তা করে।

-

অ্যালার্ট ফাংশন: অন্তর্নির্মিত ট্রেড সিগন্যাল অ্যালার্ট সিস্টেম নিশ্চিত করে যে ট্রেডাররা গুরুত্বপূর্ণ ট্রেড সুযোগ মিস না করেন।

কৌশলের ঝুঁকি

-

মিথ্যা ব্রেকআউটের ঝুঁকি: যদিও কৌশলটি কনফার্মেশনের জন্য এনগালফিং প্যাটার্ন ব্যবহার করে, উচ্চ অস্থিরতার বাজারে মিথ্যা ব্রেকআউটের পর বিপরীতমুখী চলন এখনও ঘটতে পারে, যার ফলে স্টপ লস ট্রিগার হতে পারে। সমাধান: অতিরিক্ত ফিল্টার যেমন ভলিউম কনফার্মেশন বা দীর্ঘ সময় ফ্রেমের ট্রেন্ড কনসিস্টেন্সি চেক যুক্ত করা যেতে পারে।

-

সময় নির্ভরতা: কৌশলটি শুধুমাত্র নির্দিষ্ট সময়ের মধ্যে চলে, ফলে অন্য সময়ের গুণগত ট্রেড সুযোগ হাতছাড়া হতে পারে। সমাধান: অন্যান্য সময় কভার করার জন্য পরিপূরক কৌশল তৈরি করা বা বাজারের বৈশিষ্ট্য অনুযায়ী ট্রেডিং সময় উইন্ডো সামঞ্জস্য করা।

-

নির্দিষ্ট স্টপ লস সীমা: নির্দিষ্ট পয়েন্ট স্টপ লস সব বাজার অবস্থার জন্য উপযোগী নয়, বিশেষ করে হঠাৎ অস্থিরতা বাড়লে। সমাধান: বর্তমান বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল স্টপ লস মেকানিজম বাস্তবায়ন করা।

-

একক কনফার্মেশন মেকানিজম নির্ভরতা: কৌশলটি মূলত এনগালফিং প্যাটার্নের ওপর নির্ভর করে, কিন্তু একটি মাত্র নির্দেশক সিগন্যালের গুণমান অস্থির হতে পারে। সমাধান: অন্যান্য প্রাইস অ্যাকশন কনফার্মেশন সিগন্যাল বা টেকনিক্যাল ইন্ডিকেটর যেমন মোমেন্টাম ইন্ডিকেটর বা সাপোর্ট/রেজিস্ট্যান্স লেভেল যুক্ত করা।

-

অস্থিরতা ফিল্টারের অভাব: কম অস্থিরতার পরিবেশে পূর্ববর্তী দিনের উচ্চ/নিম্ন ভাঙার চলনে পর্যাপ্ত গতি না থাকলে ট্রেডে লোকসান হতে পারে। সমাধান: ATR (এভারেজ ট্রু রেঞ্জ) ফিল্টার যুক্ত করা যাতে শুধুমাত্র পর্যাপ্ত বাজার অস্থিরতার সময় ট্রেড করা যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল স্টপ লস মেকানিজম: নির্দিষ্ট পয়েন্ট স্টপ লসের পরিবর্তে ATR ভিত্তিক অভিযোজিত স্টপ লস ব্যবহার করা, যাতে কৌশলটি বিভিন্ন বাজার অবস্থায় অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে। এটি কম অস্থিরতার বাজারে কঠোর স্টপ এবং উচ্চ অস্থিরতার বাজারে প্রশস্ত স্টপের সুযোগ দেবে।

-

বাজার কাঠামো বিশ্লেষণ একীকরণ: উচ্চতর সময় ফ্রেমের বাজার কাঠামো (যেমন H4 বা দৈনিক ট্রেন্ড দিক) বিবেচনায় নেওয়া, যাতে শুধুমাত্র বড় ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ দিকে ট্রেড করা যায়, যা জয়ের হার ও গড় লাভ বাড়াতে পারে।

-

ভলিউম কনফার্মেশন: ভলিউম বিশ্লেষণ উপাদান যুক্ত করা, যাতে লিকুইডিটি ব্রেকআউট পর্যাপ্ত ভলিউম সমর্থন পায় এবং নিম্নমানের ব্রেকআউট সিগন্যাল ফিল্টার হয়।

-

সময় অপ্টিমাইজেশন: ট্রেডিং সময় উইন্ডোর আরও সূক্ষ্ম অপ্টিমাইজেশন, ব্যাকটেস্টিং করে প্রতিটি ট্রেডিং পণ্যের জন্য সর্বোত্তম ট্রেডিং সময় নির্ধারণ করা, একই সময় উইন্ডো ব্যবহার না করে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: একাধিক সময় ফ্রেমের কনফার্মেশন মেকানিজম চালু করা, যেমন নিম্ন সময় ফ্রেমের এন্ট্রি সিগন্যাল উচ্চ সময় ফ্রেমের ট্রেন্ড দিকের সাথে সামঞ্জস্যপূর্ণ কিনা তা নিশ্চিত করা, যা কাউন্টার-ট্রেন্ড ট্রেডিং কমায়।

-

লাভ লক্ষ্য অপ্টিমাইজেশন: গতিশীল লাভ লক্ষ্য নির্ধারণ করা, বাজার কাঠামো (যেমন মূল সাপোর্ট/রেজিস্ট্যান্স অবস্থান) বা অস্থিরতা নির্দেশকের উপর ভিত্তি করে টার্গেট মূল্য সমন্বয় করা, নির্দিষ্ট অনুপাত ব্যবহার না করে।

-

আংশিক লাভ গ্রহণ: ধাপে ধাপে লাভ নেওয়ার কৌশল প্রয়োগ করা, নির্দিষ্ট লাভের স্তরে পৌঁছালে স্টপ লস সরানো বা আংশিক পজিশন বন্ধ করা, যাতে কিছু লাভ লক করা যায় এবং বাকি পজিশন বড় চলনের সুযোগ নেয়।

সারসংক্ষেপ

নিউইয়র্ক লিকুইডিটি রিভার্সাল ট্রেডিং কোয়ান্টিটেটিভ স্ট্র্যাটেজি একটি সুসংগঠিত, স্পষ্ট যুক্তিসম্পন্ন ডে-ট্রেডিং পদ্ধতি যা নিউইয়র্ক ট্রেডিং সেশনে মূল দামের স্তরের লিকুইডিটি ব্রেকআউটের পর বিপরীতমুখী সুযোগ ধরে নেয়। কৌশলটি সময় ফিল্টার, লিকুইডিটি বিশ্লেষণ ও প্রাইস অ্যাকশন কনফার্মেশন একত্রিত করে একটি তুলনামূলকভাবে নির্ভরযোগ্য ট্রেডিং ফ্রেমওয়ার্ক তৈরি করেছে। এর প্রধান সুবিধা হলো স্পষ্ট বাজার যুক্তি, কঠোর ঝুঁকি নিয়ন্ত্রণ ও একাধিক কনফার্মেশন মেকানিজম, তবে একই সাথে মিথ্যা ব্রেকআউটের ঝুঁকি ও নির্দিষ্ট প্যারামিটারের সীমাবদ্ধতাও রয়েছে।

প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা বাস্তবায়নের মাধ্যমে, বিশেষ করে গতিশীল স্টপ লস মেকানিজম, মাল্টি-টাইমফ্রেম বিশ্লেষণ ও বাজার কাঠামো একীকরণ, এই কৌশলটি তার কর্মক্ষমতা ও অভিযোজনক্ষমতা আরও উন্নত করার সম্ভাবনা রাখে। ডে-ট্রেডারদের জন্য, এই কৌশলটি একটি মূল্যবান ফ্রেমওয়ার্ক প্রদান করে, যা ব্যক্তিগত ঝুঁকি সহনশীলতা ও বাজার দৃষ্টিভঙ্গি অনুযায়ী কাস্টমাইজ ও সম্প্রসারণ করা যেতে পারে।

শেষ পর্যন্ত, কৌশলটির সাফল্য নির্ভর করে ট্রেডারের বাজারের মাইক্রোস্ট্রাকচার বোঝার ক্ষমতা এবং কৌশল প্যারামিটারের ধারাবাহিক অপ্টিমাইজেশনের উপর। দৃঢ় বাজার জ্ঞান ও শৃঙ্খলাবদ্ধ নির্বাহের মাধ্যমে, নিউইয়র্ক লিকুইডিটি রিভার্সাল কৌশল ট্রেডারদের অস্ত্রাগারে একটি কার্যকরী সরঞ্জাম হয়ে উঠতে পারে।

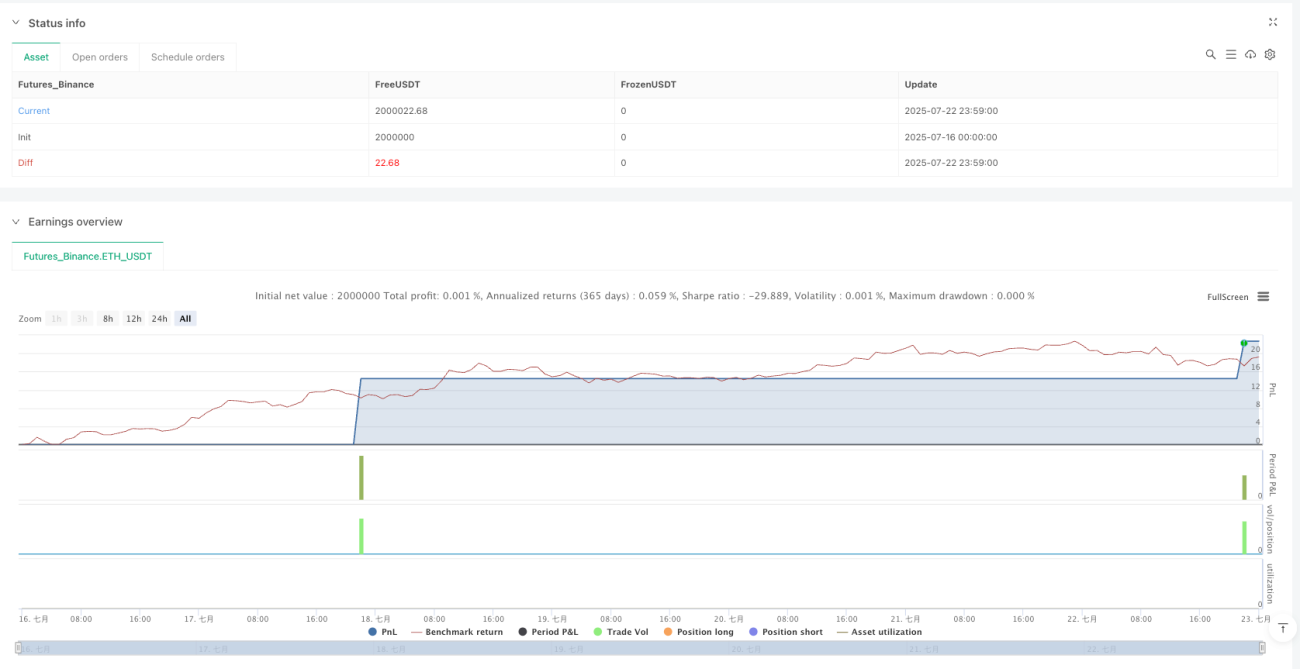

/*backtest

start: 2025-07-16 00:00:00

end: 2025-07-23 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=6

strategy("NY Liquidity Reversal - Debug Mode", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// === User Inputs ===- 1