ক্লাউড অসিলেশন ব্রেকআউট স্ট্র্যাটেজি: ইচিমোকু ক্লাউড ইন্ডিকেটর ও ইএমএ ভিত্তিক ভলিউম বর্ধিত ট্রেডিং সিস্টেম

ওভারভিউ

ক্লাউড ওসিলেশন ব্রেকআউট কৌশল হল একটি সমন্বিত ট্রেডিং সিস্টেম যা ইচিমোকু ক্লাউড (Ichimoku Cloud), এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং ভলিউম ফিল্টারকে একত্রিত করে। এই কৌশলটি প্রধানত ইচিমোকু ক্লাউডের বুলিশ মার্কেট স্ট্রাকচার ব্যবহার করে সম্ভাব্য ঊর্ধ্বমুখী ট্রেন্ড চিহ্নিত করে, একই সাথে ভলিউম কনফার্মেশন এবং EMA ফিল্টারের মাধ্যমে ট্রেডের নির্ভুলতা বৃদ্ধি করে। কৌশলটিতে স্পষ্ট স্টপ-লস মেকানিজম এবং EMA-ভিত্তিক প্রস্থানের শর্ত নির্ধারণ করা হয়েছে, যার লক্ষ্য শক্তিশালী ঊর্ধ্বমুখী মুভমেন্ট ক্যাপচার করা এবং ট্রেন্ড দুর্বল হলে সময়মতো প্রস্থান করা।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি হল ইচিমোকু ক্লাউডের বুলিশ অর্ডার এবং মূল্য অবস্থানের সম্পর্ক ব্যবহার করে বাজারের ট্রেন্ড শনাক্ত করা, এবং ভলিউম ও মুভিং এভারেজের মাধ্যমে নিশ্চিতকরণ গ্রহণ করা। নির্দিষ্টভাবে:

-

ইচিমোকু ক্লাউড গণনা:

- টেনকান-সেন (Tenkan-sen): নির্দিষ্ট সময়কালের (ডিফল্ট 9) সর্বোচ্চ এবং সর্বনিম্ন মূল্যের গড়

- কিজুন-সেন (Kijun-sen): নির্দিষ্ট সময়কালের (ডিফল্ট 26) সর্বোচ্চ এবং সর্বনিম্ন মূল্যের গড়

- সেনকু স্প্যান A (Senkou Span A): টেনকান-সেন এবং কিজুন-সেনের গড়, 26 সময়কাল সামনে স্থানান্তরিত

- সেনকু স্প্যান B (Senkou Span B): নির্দিষ্ট সময়কালের (ডিফল্ট 52) সর্বোচ্চ এবং সর্বনিম্ন মূল্যের গড়, 26 সময়কাল সামনে স্থানান্তরিত

-

প্রবেশের শর্ত:

- মূল্য অবশ্যই সেনকু স্প্যান A এবং সেনকু স্প্যান B-এর উপরে অবস্থান করতে হবে (অর্থাৎ "ক্লাউড"-এর উপরে)

- বর্তমান ভলিউম গত 10 সময়কালের গড় ভলিউমের চেয়ে বেশি হতে হবে

- ঐচ্ছিক শর্ত: মূল্য 44-সময়কালের EMA-এর উপরে অবস্থান করতে হবে (প্যারামিটারের মাধ্যমে এই শর্ত চালু বা বন্ধ করা যায়)

-

প্রস্থানের শর্ত:

- প্রধান প্রস্থান সংকেত: মূল্য 44-সময়কালের EMA-এর নিচে পড়ে যাওয়া

- স্টপ-লস শর্ত: মূল্য প্রবেশ মূল্য থেকে 2% (কাস্টমাইজযোগ্য শতাংশ) এর বেশি নিচে পড়ে যাওয়া

-

ঝুঁকি ব্যবস্থাপনা:

- প্রতিটি ট্রেডে অ্যাকাউন্ট ইকুইটির 10% ব্যবহার করা

- শতাংশভিত্তিক স্টপ-লস সেট করে মূলধন রক্ষা করা

কৌশলটির মূল যুক্তি হল, যখন মূল্য ক্লাউডের উপরের দিকে ভেঙ্গে যায় এবং ভলিউম কনফার্মেশন পায়, তখন এটি সাধারণত একটি শক্তিশালী ঊর্ধ্বমুখী ট্রেন্ডের শুরু নির্দেশ করে; এবং যখন মূল্য EMA-এর নিচে পড়ে যায়, তখন এটি ঊর্ধ্বমুখী গতিশীলতা দুর্বল হওয়ার ইঙ্গিত দিতে পারে, যার ফলে মুনাফা রক্ষা করতে প্রস্থান প্রয়োজন।

কৌশলের সুবিধা

-

সমন্বিত সংকেত নিশ্চিতকরণ ব্যবস্থা: একাধিক প্রযুক্তিগত নির্দেশক (ইচিমোকু ক্লাউড, EMA এবং ভলিউম) একত্রিত করে ট্রেডিং সংকেত তৈরি করে, যা মিথ্যা ব্রেকআউটের ঝুঁকি অনেকাংশে হ্রাস করে।

-

ট্রেন্ড অনুসরণ বৈশিষ্ট্য: ইচিমোকু ক্লাউডের মাধ্যমে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডের দিকনির্দেশ চিহ্নিত করে, শুধুমাত্র স্বল্পমেয়াদী মূল্য ওঠানামার উপর নির্ভর না করে, যা বড় ট্রেন্ড মুভমেন্ট ক্যাপচারে সহায়তা করে।

-

ভলিউম কনফার্মেশন: ট্রেডিং ভলিউম গড়ের চেয়ে বেশি হতে হবে, নিশ্চিত করতে যে ব্রেকআউটটি পর্যাপ্ত বাজার অংশগ্রহণ পেয়েছে, যা সংকেতের নির্ভরযোগ্যতা বাড়ায়।

-

নমনীয় প্রবেশ ফিল্টার: ঐচ্ছিকভাবে মূল্য EMA-এর উপরে থাকলে তবেই প্রবেশ করার শর্ত চালু বা বন্ধ করা যায়, যা ট্রেডারকে বাজারের পরিবেশ অনুযায়ী কৌশলের আক্রমণাত্মক বা রক্ষণশীলতা সামঞ্জস্য করতে দেয়।

-

স্পষ্ট ঝুঁকি নিয়ন্ত্রণ: অন্তর্নির্মিত স্টপ-লস ব্যবস্থা প্রতিটি ট্রেডের সর্বোচ্চ ক্ষতির সীমা নির্ধারণ করে, অ্যাকাউন্টের মূলধন সুরক্ষিত রাখে।

-

অপ্টিমাইজড প্রস্থান ব্যবস্থা: EMA-ভিত্তিক প্রস্থান কৌশল সাধারণ মূল্য রিভার্সালের চেয়ে বেশি স্থিতিশীল, যা শক্তিশালী ট্রেন্ড থেকে অকাল প্রস্থান এড়ায়।

-

প্যারামিটার কাস্টমাইজেশন: সমস্ত মূল প্যারামিটার সামঞ্জস্যযোগ্য, যার মধ্যে ইচিমোকু ক্লাউডের পিরিয়ড, EMA পিরিয়ড, ভলিউম ফিল্টারের দৈর্ঘ্য এবং স্টপ-লস শতাংশ অন্তর্ভুক্ত, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সহায়তা করে।

কৌশলের ঝুঁকি

-

ক্লাউড ভেঙে যাওয়ার পর মিথ্যা ব্রেকআউটের ঝুঁকি: যদিও কৌশলটিতে ভলিউম এবং EMA ফিল্টার রয়েছে, তবুও বাজার ক্লাউড ভেঙে বিপরীত দিকে যেতে পারে, যা ভুল সংকেত সৃষ্টি করে। সমাধান: অতিরিক্ত নিশ্চিতকরণ নির্দেশক যোগ করার কথা বিবেচনা করা, যেমন RSI বা MACD ডাইভারজেন্স।

-

পার্শ্ববর্তী বাজারে দুর্বল পারফরম্যান্স: ইচিমোকু ক্লাউড শক্তিশালী ট্রেন্ড বাজারে ভালো কাজ করে, কিন্তু পার্শ্ববর্তী (রেঞ্জ-বাউন্ড) বাজারে অতিরিক্ত অকার্যকর সংকেত তৈরি করতে পারে। সমাধান: বাজার পরিবেশ ফিল্টার যুক্ত করা, যা পার্শ্ববর্তী বাজার শনাক্ত করলে ট্রেড বন্ধ রাখে।

-

একক EMA প্রস্থান পিছিয়ে পড়তে পারে: শুধুমাত্র EMA-কে প্রস্থান সংকেত হিসেবে ব্যবহার করলে আকস্মিক পতনের সময় যথেষ্ট দ্রুত প্রতিক্রিয়া নাও হতে পারে। সমাধান: অস্থিরতা ফিল্টার বা আরও সংবেদনশীল স্বল্পমেয়াদী মুভিং এভারেজ সহায়ক প্রস্থান শর্ত হিসেবে যোগ করার কথা বিবেচনা করা।

-

নির্দিষ্ট শতাংশ স্টপ-লসের সীমাবদ্ধতা: বিভিন্ন বাজার ও টাইমফ্রেমের অস্থিরতা ভিন্ন, তাই নির্দিষ্ট শতাংশ স্টপ-লস যথেষ্ট নমনীয় নয়। সমাধান: ATR (গড় প্রকৃত পরিসর) ভিত্তিক গতিশীল স্টপ-লস প্রয়োগ করা, যা বাজারের অস্থিরতার সাথে খাপ খায়।

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: ঐতিহাসিক ডেটার অতিরিক্ত অপ্টিমাইজেশন ভবিষ্যতে কৌশলের দুর্বল পারফরম্যান্সের কারণ হতে পারে। সমাধান: দৃঢ় প্যারামিটার সংবেদনশীলতা পরীক্ষা এবং আউট-অফ-স্যাম্পল টেস্টিং সম্পাদন করা, কৌশলের স্থিতিশীলতা নিশ্চিত করতে।

-

ভলিউম অস্বাভাবিকতার প্রভাব: অস্বাভাবিকভাবে বড় ভলিউম ভলিউম ফিল্টারের শর্তকে বিকৃত করতে পারে। সমাধান: ভলিউমের স্ট্যান্ডার্ড ডেভিয়েশন ফিল্টার বা আপেক্ষিক ভলিউম নির্দেশক ব্যবহার করে অস্বাভাবিক মানের প্রভাব দূর করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল প্যারামিটার সমন্বয় ব্যবস্থা:

- বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ইচিমোকু ক্লাউড এবং EMA প্যারামিটার সমন্বয় করার ব্যবস্থা বাস্তবায়ন

- এটি কৌশলকে বিভিন্ন বাজার পরিবেশে সর্বোত্তম কর্মক্ষমতা বজায় রাখতে সহায়তা করবে, কারণ স্থির প্যারামিটার সব বাজার অবস্থার সাথে খাপ খাইয়ে নিতে পারে না

-

বাজার পরিবেশ ফিল্টার বৃদ্ধি:

- ট্রেন্ড শক্তি নির্দেশক (যেমন ADX) যোগ করে শক্তিশালী ও দুর্বল ট্রেন্ড পরিবেশ চিহ্নিত করা

- দুর্বল ট্রেন্ড বা পার্শ্ববর্তী বাজারে প্রবেশের শর্ত কঠোর করা বা সম্পূর্ণভাবে ট্রেড এড়ানো

- এটি মিথ্যা ব্রেকআউটের কারণে সৃষ্ট ক্ষতিকর ট্রেডের সংখ্যা উল্লেখযোগ্যভাবে কমাবে

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ একীকরণ:

- উচ্চতর টাইমফ্রেমের ইচিমোকু ক্লাউড অবস্থা অতিরিক্ত ফিল্টার হিসেবে ব্যবহার

- শুধুমাত্র যখন উচ্চ টাইমফ্রেম এবং ট্রেডিং টাইমফ্রেমের সংকেত একমত, তখনই প্রবেশ

- এই "টাইমফ্রেম সিনার্জি" পদ্ধতি সংকেতের গুণমান উল্লেখযোগ্যভাবে উন্নত করতে পারে

-

প্রস্থান কৌশল অপ্টিমাইজেশন:

- লাভ লক্ষ্যমাত্রার উপর ভিত্তি করে আংশিক মুনাফা তোলার ব্যবস্থা, যেমন নির্দিষ্ট লাভ অর্জনের পর স্টপ-লস ব্রেক-ইভেন পয়েন্টে সরানো

- মূল্য ওঠানামার উপর ভিত্তি করে গতিশীল প্রস্থান শর্ত যোগ করা, যেমন মূল্য স্বল্পমেয়াদী সাপোর্ট ভেঙে পড়লে

- এটি অধিকাংশ ট্রেন্ড মুনাফা ধরে রাখার পাশাপাশি দ্রুত বাজার রিভার্সাল মোকাবেলায় সহায়তা করবে

-

মেশিন লার্নিং উপাদান একীকরণ:

- মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে গতিশীলভাবে সর্বোত্তম ইচিমোকু প্যারামিটার সেটিং পূর্বাভাস

- ঐতিহাসিক প্যাটার্ন স্বীকৃতির ভিত্তিতে প্রবেশ ও প্রস্থানের সময় অপ্টিমাইজ করা

- এটি কৌশলকে আরও অভিযোজনযোগ্য করে তুলবে এবং মানবিক প্যারামিটার সেটিংয়ের বিষয়গততা হ্রাস করবে

-

ঝুঁকি ব্যবস্থাপনা কার্যকারিতা বৃদ্ধি:

- অ্যাকাউন্ট ইকুইটি পরিবর্তনের উপর ভিত্তি করে গতিশীল পজিশন সাইজিং বাস্তবায়ন

- ধারাবাহিক ক্ষতির পরে স্বয়ংক্রিয়ভাবে ট্রেড আকার কমানো এবং লাভ স্থিতিশীল হলে ধীরে ধীরে বাড়ানো

- এই "অ্যান্টি-ফ্রেজাইল" ডিজাইন মূলধন রক্ষা এবং দীর্ঘমেয়াদী লাভ অপ্টিমাইজ করতে সহায়তা করবে

সারসংক্ষেপ

ক্লাউড ওসিলেশন ব্রেকআউট কৌশলটি একটি সুগঠিত ট্রেন্ড-ফলোয়িং সিস্টেম, যা ইচিমোকু ক্লাউডের মাধ্যমে ট্রেন্ড শনাক্ত করে এবং ভলিউম কনফার্মেশন ও EMA ফিল্টারের মাধ্যমে নির্ভুলতা বৃদ্ধি করে। এই কৌশলের প্রধান সুবিধা হল এর সমন্বিত সংকেত নিশ্চিতকরণ ব্যবস্থা এবং স্পষ্ট ঝুঁকি নিয়ন্ত্রণ, যা এটিকে শক্তিশালী ট্রেন্ড বাজারে চমৎকার পারফরম্যান্স প্রদান করে। তবে, পার্শ্ববর্তী বাজারে কৌশলটি চ্যালেঞ্জের মুখোমুখি হতে পারে এবং প্রস্থান ব্যবস্থায় অপ্টিমাইজেশনের স্থান রয়েছে।

প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, বিশেষ করে গতিশীল প্যারামিটার সমন্বয়, বাজার পরিবেশ ফিল্টার এবং মাল্টি-টাইমফ্রেম বিশ্লেষণ বাস্তবায়নের মাধ্যমে, কৌশলটির অভিযোজন ক্ষমতা ও স্থিতিশীলতা উল্লেখযোগ্যভাবে উন্নত করা যেতে পারে। অপ্টিমাইজড কৌশলটি বিভিন্ন বাজার পরিবেশে আরও ভালোভাবে মোকাবেলা করতে পারবে, মিথ্যা সংকেত কমাতে পারবে এবং একই সাথে বড় ট্রেন্ড ক্যাপচার করার ক্ষমতা ধরে রাখতে পারবে।

পরিশেষে, ক্লাউড ওসিলেশন ব্রেকআউট কৌশলটি একটি সুষম ট্রেডিং পদ্ধতির প্রতিনিধিত্ব করে, যা প্রযুক্তিগত বিশ্লেষণের একাধিক মাত্রা (মূল্য কাঠামো, মুভিং এভারেজ এবং ভলিউম) একত্রিত করে, এবং ট্রেডারদের একটি নির্ভরযোগ্য ফ্রেমওয়ার্ক প্রদান করে যা ব্যক্তিগত ঝুঁকি পছন্দ এবং বাজার দৃষ্টিভঙ্গি অনুসারে আরও কাস্টমাইজ করা যেতে পারে।

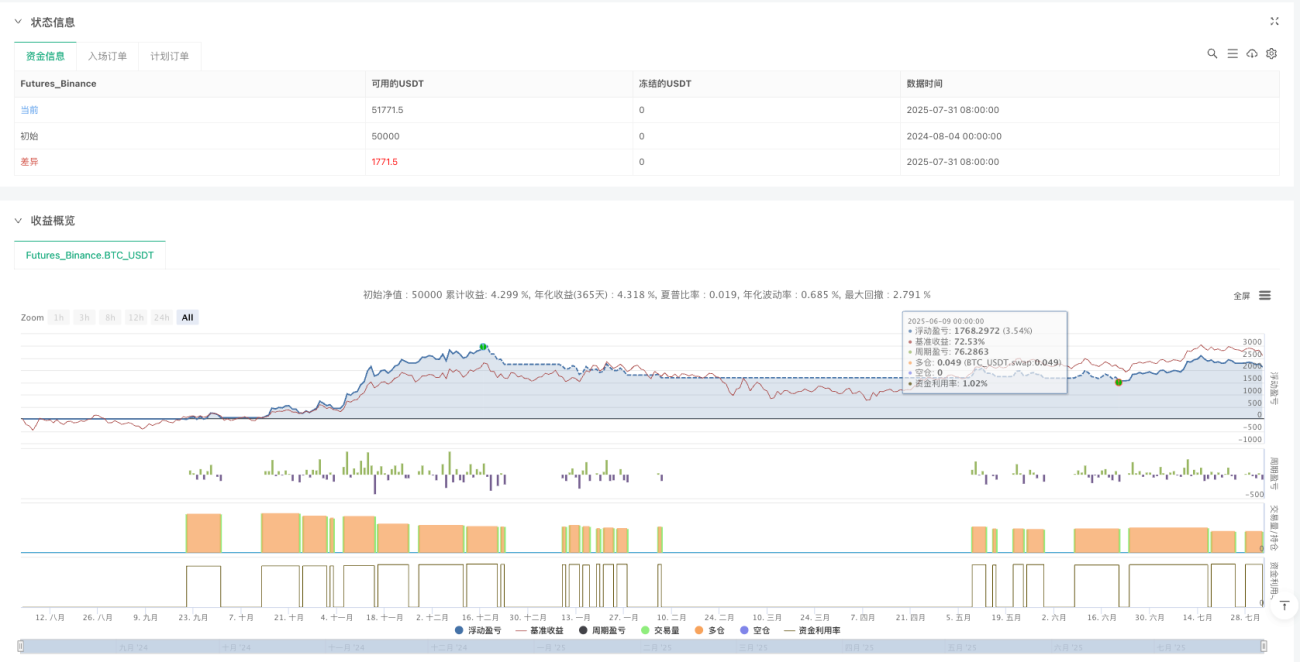

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1