সুবর্ণ সময় বিচ্ছিন্ন দীর্ঘ অবস্থান ঝুঁকি ব্যবস্থাপনা কৌশল

সারসংক্ষেপ

গোল্ডেন টাইম আইসোলেশন লং পজিশন রিস্ক ম্যানেজমেন্ট স্ট্র্যাটেজি হল একটি পরিমাণগত ট্রেডিং সিস্টেম যা ঝুঁকি নিয়ন্ত্রণের উপর দৃষ্টি নিবদ্ধ করে। এটি একটি নির্দিষ্ট লাভ-ক্ষতির অনুপাত এবং সময় বিচ্ছিন্নতা প্রক্রিয়ার মাধ্যমে ঝুঁকি পরিচালনা করে। কৌশলটি সহজ এবং স্পষ্ট লাভের লক্ষ্য ($20) এবং স্টপ-লস সীমা ($100) ব্যবহার করে, পাশাপাশি দুটি সময় শীতলকরণ প্রক্রিয়া চালু করে: ট্রেডের পরে ১২ ঘন্টা কুলিং পিরিয়ড (ক্ষতির পরে) এবং ১৫ মিনিটের এন্ট্রি বিলম্ব (লাভের পরে), যা ক্রমাগত ট্রেডিংয়ের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে। কৌশলটি অ্যাকাউন্ট ইকুইটির ১০% পজিশন সাইজ হিসাবে ব্যবহার করে, যা তহবিল ব্যবস্থাপনার স্থিতিশীলতা নিশ্চিত করে। সামগ্রিকভাবে, কৌশলটি কঠোর ঝুঁকি ব্যবস্থাপনা এবং সময় ফিল্টারিংয়ের মাধ্যমে কম ঝুঁকি পছন্দের অধীনে ট্রেডারদের জন্য একটি সহজ এবং ব্যবহারিক পরিমাণগত পদ্ধতি প্রদান করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি কঠোর ঝুঁকি নিয়ন্ত্রণ এবং সময় পৃথকীকরণ প্রক্রিয়ার উপর ভিত্তি করে:

-

এন্ট্রি শর্ত: কৌশলটি শুধুমাত্র তিনটি শর্ত পূরণ হলে লং পজিশন খোলে: বর্তমানে কোনো পজিশন নেই, ক্ষতির কুলিং পিরিয়ড শেষ হয়েছে, লাভের বিলম্ব পিরিয়ড শেষ হয়েছে। এটি নিশ্চিত করে যে প্রতিকূল সময়ে বারবার ট্রেড না হয়।

-

এক্সিট মেকানিজম: কৌশলটি দুটি স্পষ্ট এক্সিট শর্ত ব্যবহার করে:

- লাভ পূর্বনির্ধারিত $২০ এ পৌঁছালে, অবিলম্বে পজিশন বন্ধ করে লাভ নেওয়া

- ক্ষতি পূর্বনির্ধারিত $১০০ এ পৌঁছালে, অবিলম্বে স্টপ-লস দিয়ে বেরিয়ে আসা

-

সময় বিচ্ছিন্নতা: কৌশলটি দুটি সময় নিয়ন্ত্রণ প্রক্রিয়া চালু করে:

- ক্ষতির পরে ১২ ঘন্টা কুলিং পিরিয়ড (tradeCooldown): বাজারের প্রতিকূল পরিস্থিতিতে ক্রমাগত ট্রেডিং প্রতিরোধ করে

- লাভের পরে ১৫ মিনিটের এন্ট্রি বিলম্ব (entryCooldown): অল্প সময়ের মধ্যে অতিরিক্ত ট্রেডিং এড়ায়

-

পজিশন ম্যানেজমেন্ট: কৌশলটি অ্যাকাউন্ট ইকুইটির একটি নির্দিষ্ট শতাংশ (১০%) ব্যবহার করে পজিশনের আকার নির্ধারণ করে। এই পদ্ধতি অ্যাকাউন্টের আকার পরিবর্তনের সাথে স্বয়ংক্রিয়ভাবে পজিশন সামঞ্জস্য করে।

-

PnL গণনা: কৌশলটি বর্তমান পজিশনের লাভ-ক্ষতি রিয়েল-টাইমে গণনা করে, সূত্রের ভিত্তিতে: PnL = পজিশন সাইজ × (বর্তমান মূল্য - এন্ট্রি মূল্য) × কন্ট্রাক্ট সাইজ

কৌশলের সুবিধা

এই কৌশল কোডটি গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি চিহ্নিত করা যায়:

-

সহজ এবং স্পষ্ট: কৌশলটির যুক্তি পরিষ্কার, প্যারামিটার সহজ, বোঝা এবং বাস্তবায়ন করা সহজ, যা কৌশলের অপারেশন এবং রক্ষণাবেক্ষণের জটিলতা হ্রাস করে।

-

ঝুঁকি নিয়ন্ত্রণ অগ্রাধিকার: নির্দিষ্ট ঝুঁকি-রিটার্ন অনুপাত (১:৫), কৌশলটি ঝুঁকি ব্যবস্থাপনার উপর গুরুত্ব দেয়। প্রতিটি ট্রেডে \(১০০ ঝুঁকি নিয়ে \)২০ লাভ, যদিও ঝুঁকি-রিটার্ন অনুপাত উচ্চ নয়, তবে ট্রেডিংয়ের সীমানা স্পষ্ট করে।

-

সময় ফিল্টারিং মেকানিজম: দুটি ভিন্ন সময় বিচ্ছিন্নতা প্রক্রিয়ার মাধ্যমে প্রতিকূল বাজার পরিস্থিতিতে ক্রমাগত ট্রেডিং কার্যকরভাবে এড়ানো যায়, বিশেষ করে ক্ষতির পরে ১২ ঘন্টা কুলিং পিরিয়ড আবেগপ্রবণ ট্রেডিং এবং দ্রুত তহবিল ক্ষয় রোধ করতে পারে।

-

বাজারের ওঠানামার সাথে মানিয়ে নেওয়া: কৌশলটি জটিল প্রযুক্তিগত সূচকের উপর নির্ভর করে না, বরং বিশুদ্ধ মূল্য আচরণ এবং ঝুঁকি ব্যবস্থাপনার উপর ভিত্তি করে, যা বিভিন্ন বাজার পরিবেশে ধারাবাহিক ট্রেডিং নিয়ম বজায় রাখতে সহায়তা করে।

-

যুক্তিসঙ্গত তহবিল ব্যবস্থাপনা: অ্যাকাউন্ট ইকুইটির শতাংশ (১০%) ব্যবহার করে পজিশনের আকার নির্ধারণ করা হয়, যা অ্যাকাউন্ট বৃদ্ধির সাথে সাথে স্বয়ংক্রিয়ভাবে ট্রেডিং আকার সামঞ্জস্য করে এবং নির্দিষ্ট অঙ্কের ট্রেডিংয়ের কারণে তহবিল ব্যবস্থাপনার সমস্যা এড়ায়।

-

স্বয়ংক্রিয় সম্পাদন: কৌশলটি সম্পূর্ণরূপে স্বয়ংক্রিয়ভাবে সম্পাদিত হতে পারে, মানবিক হস্তক্ষেপ এবং আবেগগত সিদ্ধান্তের প্রভাব হ্রাস করে এবং ট্রেডিং শৃঙ্খলা উন্নত করে।

কৌশলের ঝুঁকি

যদিও কৌশলটির স্পষ্ট ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া রয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

প্রতিকূল ঝুঁকি-রিটার্ন অনুপাত: কৌশলটির ঝুঁকি-রিটার্ন অনুপাত ৫:১ (\(১০০ ঝুঁকির বিপরীতে \)২০ লাভ), যা দীর্ঘমেয়াদী বিনিয়োগের দৃষ্টিকোণ থেকে আদর্শ নয়; লাভজনক হতে উচ্চ জয়ের হার প্রয়োজন। সমাধান: ঝুঁকি-রিটার্ন অনুপাত সামঞ্জস্য করা বা অন্যান্য প্রযুক্তিগত সূচকের সাথে একত্রিত করে এন্ট্রি নির্ভুলতা উন্নত করা।

-

একক দিকের ট্রেডিং: কৌশলটি শুধুমাত্র লং করে, শর্ট করে না। ফলে সোনার দাম কমলে সুযোগ হাতছাড়া হতে পারে বা ক্রমাগত ক্ষতি হতে পারে। সমাধান: কৌশলের যুক্তি প্রসারিত করে শর্ট করার শর্ত যোগ করা, যাতে দ্বি-দিকীয় ট্রেডিং সম্ভব হয়।

-

এন্ট্রি অপ্টিমাইজেশনের অভাব: বর্তমান এন্ট্রি যুক্তি অত্যন্ত সরল, বাজারের প্রবণতা, অস্থিরতা বা অন্যান্য প্রযুক্তিগত সূচক বিবেচনা করে না, যা অপ্রয়োজনীয় মূল্য পয়েন্টে এন্ট্রি হতে পারে। সমাধান: ট্রেন্ড ইন্ডিকেটর, সাপোর্ট-রেজিস্ট্যান্স লেভেল বা ভলাটিলিটি ফিল্টার ব্যবহার করে এন্ট্রি সময় অপ্টিমাইজ করা।

-

নির্দিষ্ট লক্ষ্যের সীমাবদ্ধতা: নির্দিষ্ট লাভের লক্ষ্য এবং স্টপ-লস সীমা বাজারের অস্থিরতার পরিবর্তন বিবেচনা করে না। উচ্চ অস্থিরতায় অকালে লাভ নেওয়া হতে পারে, কম অস্থিরতায় স্টপ-লস বড় হতে পারে। সমাধান: অস্থিরতার উপর ভিত্তি করে লাভ-ক্ষতির লক্ষ্য গতিশীলভাবে সামঞ্জস্য করা।

-

সময় শীতলকরণ প্রক্রিয়ার ঝুঁকি: শক্তিশালী প্রবণতাবিশিষ্ট বাজারে, কুলিং পিরিয়ড ক্রমাগত লাভজনক সুযোগ হাতছাড়া করতে পারে। সমাধান: প্রবণতার শক্তি মূল্যায়ন যোগ করে, শক্তিশালী প্রবণতায় কুলিং পিরিয়ড প্যারামিটার সামঞ্জস্য করা।

-

ড্রডাউন নিয়ন্ত্রণের অভাব: কৌশলটিতে সামগ্রিক অ্যাকাউন্ট ড্রডাউন নিয়ন্ত্রণ প্রক্রিয়া নেই; ক্রমাগত ক্ষতি অ্যাকাউন্টের তহবিল ব্যাপকভাবে হ্রাস করতে পারে। সমাধান: সর্বোচ্চ দৈনিক ক্ষতি সীমা বা সর্বোচ্চ ধারাবাহিক ক্ষতি সংখ্যা সীমা যোগ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা থেকে অপ্টিমাইজ করা যেতে পারে:

-

এন্ট্রি শর্ত অপ্টিমাইজেশন:

- মুভিং এভারেজ, RSI বা MACD-এর মতো প্রযুক্তিগত সূচক ফিল্টার যোগ করে এন্ট্রির মান উন্নত করা

- বাজার কাঠামো বিশ্লেষণ যেমন সাপোর্ট/রেজিস্ট্যান্স লেভেল, মূল্য প্যাটার্ন শনাক্তকরণ

- কারণ: বর্তমান এন্ট্রি শর্ত অত্যন্ত সরল, ফলে প্রতিকূল বাজার পরিবেশে এন্ট্রি হতে পারে

-

গতিশীল ঝুঁকি ব্যবস্থাপনা:

- বাজারের অস্থিরতার উপর ভিত্তি করে লাভের লক্ষ্য এবং স্টপ-লস সীমা গতিশীলভাবে সামঞ্জস্য করা

- ট্রেলিং স্টপ (Trailing Stop) প্রক্রিয়া চালু করা, যা প্রবণতামূলক বাজারে আরও লাভ সংগ্রহ করতে সহায়তা করে

- কারণ: নির্দিষ্ট লাভ-ক্ষতির অনুপাত বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে না; গতিশীল সমন্বয় কৌশলের অভিযোজন ক্ষমতা বাড়ায়

-

দ্বি-দিকীয় ট্রেডিং সম্প্রসারণ:

- শর্ট করার যুক্তি যোগ করা, যাতে পতনশীল বাজারেও লাভ করা যায়

- লং এবং শর্ট দিকের জন্য ভিন্ন প্যারামিটার সেট করা, বিভিন্ন দিকের বাজার বৈশিষ্ট্যের সাথে মানিয়ে নেওয়া

- কারণ: একক দিকের ট্রেডিং লাভের সুযোগ সীমিত করে; দ্বি-দিকীয় ট্রেডিং তহবিল ব্যবহারের দক্ষতা বাড়ায়

-

সময় ফিল্টারিং অপ্টিমাইজেশন:

- বাজারের অস্থিরতা বা প্রবণতার শক্তির উপর ভিত্তি করে কুলিং পিরিয়ড গতিশীলভাবে সামঞ্জস্য করা

- ট্রেডিং সময়সীমা ফিল্টার যোগ করা, কম তারল্য বা উচ্চ অস্থিরতার সময় এড়ানো

- কারণ: নির্দিষ্ট সময় শীতলকরণ প্রক্রিয়া সমস্ত বাজার অবস্থার জন্য উপযুক্ত নয়; গতিশীল সমন্বয় বাজার পরিবর্তনের সাথে আরও ভালভাবে খাপ খাইয়ে নেয়

-

পজিশন ম্যানেজমেন্ট উন্নতি:

- ধাপে ধাপে এন্ট্রি এবং ধাপে ধাপে লাভ নেওয়ার কৌশল বাস্তবায়ন

- জয়ের হার এবং সাম্প্রতিক ট্রেড ফলাফলের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা

- কারণ: বর্তমান পজিশন ব্যবস্থাপনা অত্যন্ত সরল, বাজার অবস্থা এবং ট্রেডিং পারফরম্যান্স অনুযায়ী ঝুঁকি এক্সপোজার সামঞ্জস্য করতে পারে না

-

সামগ্রিক ঝুঁকি নিয়ন্ত্রণ বৃদ্ধি:

- দৈনিক সর্বোচ্চ ক্ষতি সীমা যোগ করা

- সর্বোচ্চ ধারাবাহিক ক্ষতি সংখ্যা নিয়ন্ত্রণ বাস্তবায়ন

- অ্যাকাউন্ট ড্রডাউন সুরক্ষা প্রক্রিয়া স্থাপন

- কারণ: সামগ্রিক ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়ার অভাব অ্যাকাউন্টের ব্যাপক ড্রডাউন হতে পারে

উপসংহার

গোল্ডেন টাইম আইসোলেশন লং পজিশন রিস্ক ম্যানেজমেন্ট স্ট্র্যাটেজি হল একটি সরল পরিমাণগত ট্রেডিং সিস্টেম যা ঝুঁকি নিয়ন্ত্রণের উপর দৃষ্টি নিবদ্ধ করে। এটি নির্দিষ্ট লাভ-ক্ষতির লক্ষ্য এবং সময় বিচ্ছিন্নতা প্রক্রিয়ার মাধ্যমে ট্রেডিং ঝুঁকি পরিচালনা করে। কৌশলটির প্রধান সুবিধা হলো অপারেশন সহজ, ঝুঁকি স্পষ্ট এবং উচ্চ মাত্রার স্বয়ংক্রিয়তা, যা ঝুঁকি-বিমুখ ট্রেডারদের জন্য উপযুক্ত। তবে এর প্রতিকূল ঝুঁকি-রিটার্ন অনুপাত, একক দিকের ট্রেডিং এবং সরল এন্ট্রি যুক্তি প্রধান ত্রুটি যা উন্নতি প্রয়োজন।

এন্ট্রি শর্ত অপ্টিমাইজ করে, গতিশীল ঝুঁকি ব্যবস্থাপনা বাস্তবায়ন করে, দ্বি-দিকীয় ট্রেডিংয়ের জন্য সম্প্রসারণ করে, সময় ফিল্টারিং প্রক্রিয়া উন্নত করে, পজিশন ব্যবস্থাপনা পরিপূর্ণ করে এবং সামগ্রিক ঝুঁকি নিয়ন্ত্রণ যোগ করে, এই কৌশলটির উন্নতির অনেক সুযোগ রয়েছে। এই অপ্টিমাইজেশনগুলি কৌশলের দৃঢ়তা এবং দীর্ঘমেয়াদী লাভজনকতা উল্লেখযোগ্যভাবে বৃদ্ধি করতে পারে, যা এটিকে বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং চাহিদার সাথে আরও উপযোগী করে তুলবে।

যদিও কৌশলটি বর্তমান আকারে সীমাবদ্ধতা রয়েছে, এটি একটি ভাল ঝুঁকি ব্যবস্থাপনা কাঠামো প্রদান করে, যা আরও জটিল ট্রেডিং সিস্টেমের ভিত্তি হিসাবে কাজ করতে পারে। ট্রেডাররা যারা আরও উন্নয়ন এবং অপ্টিমাইজেশনে আগ্রহী, তারা আরও প্রযুক্তিগত বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনা কৌশল একীভূত করে এই কৌশলটিকে আরও সম্পূর্ণ এবং কার্যকর ট্রেডিং সিস্টেমে রূপান্তর করতে পারে।

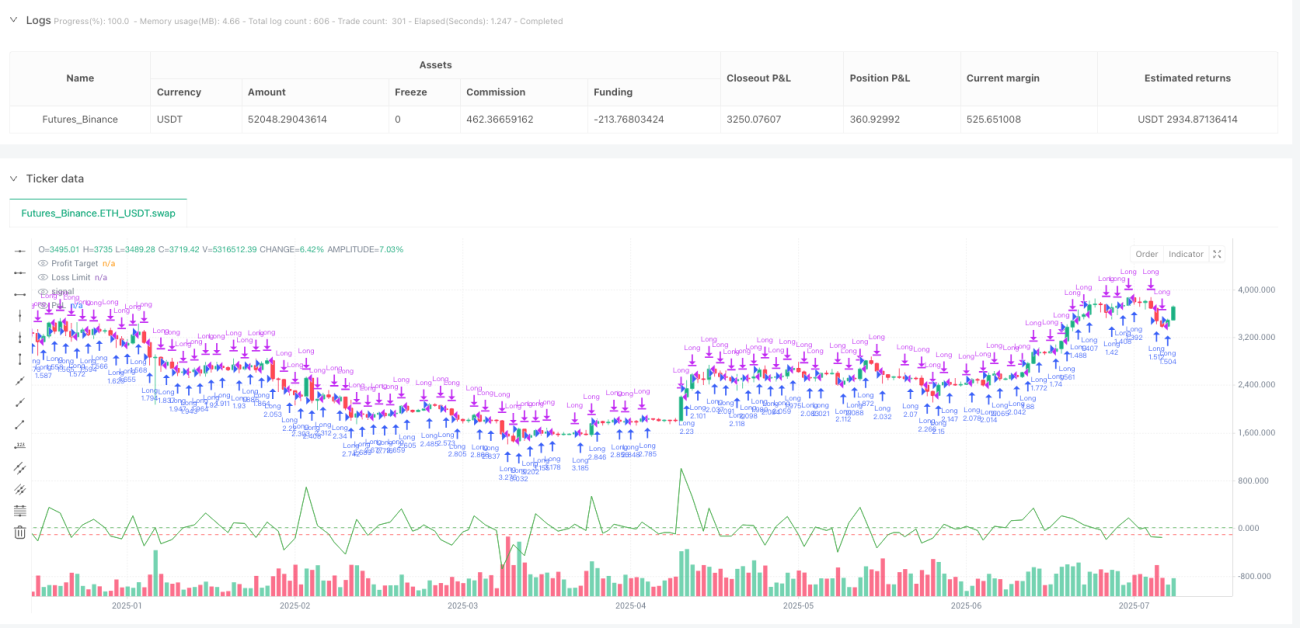

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1