সংক্ষিপ্ত বিবরণ

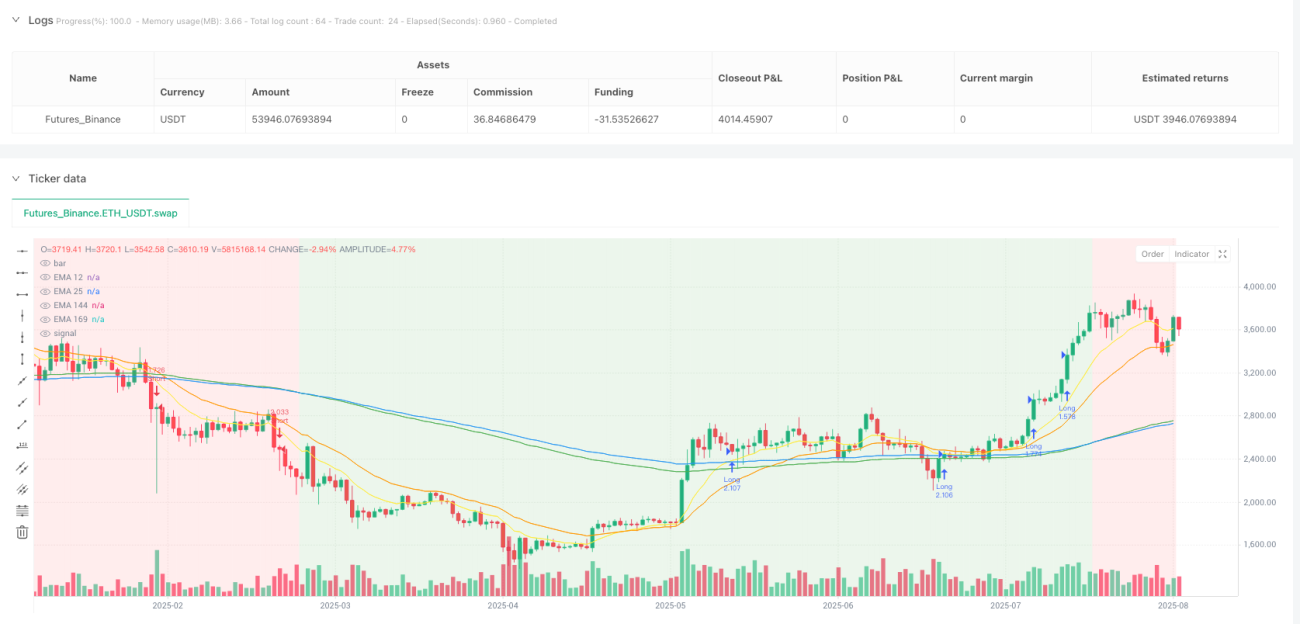

ডুয়াল মুভিং এভারেজ টানেল ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশলটি একটি এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ভিত্তিক ট্রেন্ড ফলোয়িং সিস্টেম। এই কৌশলটি ১৪৪ পিরিয়ড EMA এবং ১৬৯ পিরিয়্ড EMA দ্বারা গঠিত "টানেল" ব্যবহার করে বাজারের দীর্ঘমেয়াদী প্রবণতার দিক শনাক্ত করে। যখন স্বল্পমেয়াদী মুভিং এভারেজ (১২ পিরিয়ড EMA) এই টানেল ভেঙ্গে যায়, তখন সিস্টেমটি একটি এন্ট্রি সিগন্যাল তৈরি করে, যা নিশ্চিত করে যে মোমেন্টাম দীর্ঘমেয়াদী ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ। এই কৌশলটি ৪ ঘন্টা বা দৈনিক চার্টে প্রয়োগের জন্য বিশেষভাবে উপযুক্ত এবং সুস্পষ্ট ট্রেন্ড সম্পন্ন ট্রেডিং যন্ত্রের জন্য সবচেয়ে কার্যকর।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল বিভিন্ন পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজের মধ্যে সম্পর্কের মাধ্যমে বাজারের ট্রেন্ড শনাক্ত করা এবং উপযুক্ত সময়ে ট্রেডে প্রবেশ করা। নির্দিষ্টভাবে, কৌশলটি নিম্নলিখিত মূল EMA সূচকগুলি ব্যবহার করে:

- ফাস্ট EMA (১২ পিরিয়ড): স্বল্পমেয়াদী মূল্যের মোমেন্টাম ক্যাপচার করার জন্য

- মিডিয়াম EMA (২৫ পিরিয়ড): একটি অতিরিক্ত রেফারেন্স সূচক হিসাবে

- স্লো EMA (১৪৪ পিরিয়ড): টানেলের নিম্ন সীমা গঠন করে

- টানেল EMA (১৬৯ পিরিয়ড): টানেলের উপর সীমা গঠন করে

কৌশলটির কার্যপ্রণালী নিম্নরূপ:

১. টানেলের আকৃতি নির্ধারণ:

- ঊর্ধ্বমুখী টানেল: যখন ১৪৪ EMA < ১৬৯ EMA, তখন দীর্ঘমেয়াদী ট্রেন্ড উপরের দিকে নির্দেশ করে

- নিম্নমুখী টানেল: যখন ১৪৪ EMA > ১৬৯ EMA, তখন দীর্ঘমেয়াদী ট্রেন্ড নিচের দিকে নির্দেশ করে

২. লং (বুলিশ) এন্ট্রির শর্ত:

- শর্ত ১: দাম টানেলের উপরে অবস্থিত (ক্লোজিং প্রাইস > ১৪৪ EMA এবং ক্লোজিং প্রাইস > ১৬৯ EMA) এবং এটি ঊর্ধ্বমুখী টানেল

- শর্ত ২: ১২ EMA টানেলের উপরে অবস্থিত (১২ EMA > ১৪৪ EMA এবং ১২ EMA > ১৬৯ EMA)

৩. শর্ট (বেয়ারিশ) এন্ট্রির শর্ত:

- শর্ত ১: দাম টানেলের নিচে অবস্থিত (ক্লোজিং প্রাইস < ১৪৪ EMA এবং ক্লোজিং প্রাইস < ১৬৯ EMA) এবং এটি নিম্নমুখী টানেল

- শর্ত ২: ১২ EMA টানেলের নিচে অবস্থিত (১২ EMA < ১৪৪ EMA এবং ১২ EMA < ১৬৯ EMA)

৪. স্টপ লস সেটিং:

- ATR (গড় ট্রু রেঞ্জ) ভিত্তিক ডাইনামিক স্টপ লস বেছে নেওয়ার বিকল্প রয়েছে, যা প্যারামিটারাইজড ATR মাল্টিপ্লায়ার এর মাধ্যমে স্টপ লসের প্রস্থ সমন্বয় করে

- অথবা ১৪৪ EMA কে নির্দিষ্ট স্টপ লস হিসাবে ব্যবহার করা

৫. টেক প্রফিট সেটিং:

- রিস্ক-রিওয়ার্ড রেশিও প্যারামিটার (ডিফল্ট ২.০) এর ভিত্তিতে স্বয়ংক্রিয়ভাবে টেক প্রফিট অবস্থান গণনা করা হয়

- টেক প্রফিট দূরত্ব = স্টপ লস দূরত্ব × রিস্ক-রিওয়ার্ড রেশিও

কৌশলের সুবিধা

১. ট্রেন্ড শনাক্তকরণের স্থিতিশীলতা: দীর্ঘমেয়াদী EMA (১৪৪ এবং ১৬৯) দ্বারা গঠিত টানেল ব্যবহার করে, কৌশলটি স্বল্পমেয়াদী বাজারের শব্দ ফিল্টার করতে এবং আরও নির্ভরযোগ্য দীর্ঘমেয়াদী ট্রেন্ড দিক শনাক্ত করতে সক্ষম।

২. মোমেন্টাম নিশ্চিতকরণ প্রক্রিয়া: এন্ট্রি সিগন্যালের জন্য স্বল্পমেয়াদী EMA (১২ পিরিয়ড) কে দীর্ঘমেয়াদী ট্রেন্ডের দিকের সাথে সঙ্গতিপূর্ণ হতে হয়, যা অতিরিক্ত মোমেন্টাম নিশ্চিতকরণ প্রদান করে এবং মিথ্যা ব্রেকআউটের সম্ভাবনা হ্রাস করে।

৩. সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: কৌশলটির মধ্যে একটি সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া অন্তর্ভুক্ত রয়েছে, যার মধ্যে রয়েছে:

- ATR ভিত্তিক ডাইনামিক স্টপ লস অপশন, যা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ লস দূরত্ব সামঞ্জস্য করতে পারে

- প্যারামিটারাইজড রিস্ক-রিওয়ার্ড রেশিও সেটিং, যা নিশ্চিত করে যে প্রতিটি ট্রেডের রিটার্ন প্রত্যাশা ঝুঁকির চেয়ে বেশি

- মূলধনের শতাংশ ভিত্তিক পজিশন সাইজ ম্যানেজমেন্ট (ডিফল্টরূপে প্রতি ট্রেডে অ্যাকাউন্টের ১% এর বেশি ঝুঁকি না নেওয়া)

৪. স্পষ্ট ভিজ্যুয়াল ফিডব্যাক: কৌশলটি চার্টে সমস্ত সম্পর্কিত EMA লাইন এবং টানেলের ব্যাকগ্রাউন্ড কালার আঁকে, যা ট্রেডারদের বর্তমান বাজারের অবস্থা এবং কৌশল সিগন্যাল স্বজ্ঞাতভাবে বুঝতে সাহায্য করে।

৫. অভিযোজন ক্ষমতা: প্যারামিটার (যেমন EMA পিরিয়ড, ATR মাল্টিপ্লায়ার, রিস্ক-রিওয়ার্ড রেশিও ইত্যাদি) সমন্বয় করে, কৌশলটি বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং শৈলীর সাথে খাপ খাওয়ানো যেতে পারে।

কৌশলের ঝুঁকি

১. রেঞ্জবাউন্ড বাজারে দুর্বল কর্মক্ষমতা: একটি ট্রেন্ড ফলোয়িং কৌশল হিসাবে, পাশাপাশি চলা বা সুস্পষ্ট ট্রেন্ডহীন বাজারে, এটি একাধিক মিথ্যা সিগন্যাল এবং ছোট ছোট ক্ষতির সম্মুখীন হতে পারে। এর সমাধান হল অতিরিক্ত ফিল্টারিং শর্ত যোগ করা, যেমন অস্থিরতা সূচক বা ট্রেন্ড শক্তি নিশ্চিতকরণ।

২. ল্যাগিং সমস্যা: দীর্ঘমেয়াদী মুভিং এভারেজ ব্যবহারের কারণে, ট্রেন্ডের টার্নিং পয়েন্টে কৌশলটির প্রতিক্রিয়া কিছুটা পিছিয়ে যেতে পারে, যার ফলে প্রাথমিক আন্দোলনের কিছু অংশ মিস হতে পারে বা ট্রেন্ড শেষে দেরিতে প্রস্থান হতে পারে। আরও সংবেদনশীল অন্যান্য সূচক সহায়ক হিসাবে ব্যবহার করা যেতে পারে।

৩. প্যারামিটার সংবেদনশীলতা: কৌশলটির কর্মক্ষমতা EMA পিরিয়ড এবং ATR মাল্টিপ্লায়ারের মতো প্যারামিটার সেটিংসের প্রতি বেশ সংবেদনশীল। বিভিন্ন প্যারামিটার কম্বিনেশন বিভিন্ন বাজার পরিবেশে কর্মক্ষমতায় বড় পার্থক্য দেখায়। ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করার এবং নিয়মিত পুনর্মূল্যায়ন করার পরামর্শ দেওয়া হয়।

৪. ভলিউম নিশ্চিতকরণের অভাব: বর্তমান কৌশলটি শুধুমাত্র মূল্য এবং মুভিং এভারেজের উপর ভিত্তি করে তৈরি, এটি ভলিউম ফ্যাক্টর বিবেচনা করে না, যা কম ভলিউমের পরিবেশে বিভ্রান্তিকর সিগন্যাল তৈরি করতে পারে। ভলিউম নিশ্চিতকরণ শর্ত যোগ করে উন্নতি করা যেতে পারে।

৫. নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিওর সীমাবদ্ধতা: নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও ব্যবহার সব বাজার পরিস্থিতির জন্য উপযুক্ত নাও হতে পারে, কিছু বাজার পরিবেশে টেক প্রফিট অবস্থান খুব দূরে বা খুব কাছে সেট হতে পারে। একটি অভিযোজিত টেক প্রফিট প্রক্রিয়া বিবেচনা করা যেতে পারে, যা বাজারের অস্থিরতা বা সাপোর্ট/রেজিস্ট্যান্স স্তরের ভিত্তিতে গতিশীলভাবে সমন্বয় করা যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. ট্রেন্ড শক্তি ফিল্টার যোগ করা: ADX (গড় দিকনির্দেশক সূচক) বা অনুরূপ সূচক ব্যবহার করে ট্রেন্ডের শক্তি পরিমাপ করা, এবং শুধুমাত্র যখন ট্রেন্ড যথেষ্ট শক্তিশালী হয় তখনই ট্রেড সিগন্যাল কার্যকর করা, যাতে দুর্বল ট্রেন্ড বা রেঞ্জবাউন্ড বাজারে ঘন ঘন ট্রেড এড়ানো যায়।

২. এন্ট্রি সময় অপ্টিমাইজ করা: বর্তমান কৌশলে শর্ত পূরণের সাথে সাথেই প্রবেশ করা হয়, এটি একটি পুলব্যাক এন্ট্রি লজিক যোগ করার কথা বিবেচনা করা যেতে পারে, যেমন ঊর্ধ্বমুখী ট্রেন্ডে দাম টানেলের কাছে ফিরে আসার অপেক্ষা করে প্রবেশ করা, যাতে এন্ট্রি মূল্য আরও অনুকূল হয়।

৩. গতিশীল রিস্ক-রিওয়ার্ড রেশিও: বাজারের অস্থিরতা বা মূল সাপোর্ট/রেজিস্ট্যান্স স্তরের দূরত্বের ভিত্তিতে গতিশীলভাবে রিস্ক-রিওয়ার্ড রেশিও সামঞ্জস্য করা, বেশি অস্থির বাজারে উচ্চ লক্ষ্য নির্ধারণ এবং কম অস্থির বাজারে আরও রক্ষণশীল লক্ষ্য ব্যবহার করা।

৪. সময় ফিল্টার যুক্ত করা: কিছু বাজারে নির্দিষ্ট সময়ে (যেমন ইউরোপীয় বা আমেরিকান ট্রেডিং সেশন) ট্রেন্ড বেশি স্পষ্ট হয়, সেসব সময়েই শুধুমাত্র ট্রেড সিগন্যাল কার্যকর করার জন্য একটি সময় ফিল্টার যোগ করা যেতে পারে।

৫. আংশিক টেক প্রফিট প্রক্রিয়া চালু করা: বিভক্ত টেক প্রফিট কৌশল বাস্তবায়নের কথা বিবেচনা করা, যেমন ১ গুণ ঝুঁকি দূরত্বে পৌঁছালে একটি অংশ বন্ধ করে দেওয়া, এবং বাকি অংশ ট্রেন্ড অনুসরণ করতে দেওয়া, সম্ভবত ট্রেইলিং স্টপ লসের মাধ্যমে মুনাফা সুরক্ষিত করা।

৬. মাল্টি-টাইমফ্রেম বিশ্লেষণ সংহত করা: দীর্ঘমেয়াদী (যেমন সাপ্তাহিক বা মাসিক) ট্রেন্ডের দিককে অতিরিক্ত ফিল্টার শর্ত হিসাবে ব্যবহার করা, যাতে ট্রেডের দিক বড় সময়ের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয় এবং জয়ের হার বৃদ্ধি পায়।

৭. টানেল নির্ণয়ের লজিক অপ্টিমাইজ করা: বর্তমান কৌশলটি কেবল দুটি EMA-এর অবস্থানগত সম্পর্ক তুলনা করে টানেলের দিক নির্ধারণ করে, এটি একটি ঢাল শর্ত যোগ করার কথা বিবেচনা করা যেতে পারে, যাতে নিশ্চিত করা যায় যে টানেলটি কেবল গঠিত হয়েছে তা নয়, এর যথেষ্ট দিকনির্দেশনাও রয়েছে।

সারসংক্ষেপ

ডুয়াল মুভিং এভারেজ টানেল ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশলটি একটি কাঠামোগতভাবে পরিষ্কার, যুক্তিবিদ্যাগতভাবে কঠোর ট্রেন্ড ফলোয়িং সিস্টেম। এটি দীর্ঘমেয়াদী EMA দ্বারা গঠিত টানেলের মাধ্যমে ট্রেন্ডের দিক শনাক্ত করে এবং স্বল্পমেয়াদী EMA-এর ব্রেকআউট ব্যবহার করে এন্ট্রি সময় নিশ্চিত করে। কৌশলটির মধ্যে একটি সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া অন্তর্ভুক্ত রয়েছে, যার মধ্যে ATR ভিত্তিক ডাইনামিক স্টপ লস এবং প্যারামিটারাইজড রিস্ক-রিওয়ার্ড রেশিও সেটিং রয়েছে, যা ট্রেডারদের ঝুঁকি নিয়ন্ত্রণের পাশাপাশি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করতে সক্ষম করে।

যদিও কৌশলটি সুস্পষ্ট ট্রেন্ডযুক্ত বাজারে ভাল কাজ করে, তবে রেঞ্জবাউন্ড বাজারে এটি চ্যালেঞ্জের মুখোমুখি হতে পারে এবং অতিরিক্ত ফিল্টারিং শর্তের মাধ্যমে অপ্টিমাইজেশন প্রয়োজন। কৌশলটির প্রধান ঝুঁকিগুলির সমাধানের জন্য, আমরা বেশ কয়েকটি অপ্টিমাইজেশনের দিকনির্দেশনা প্রস্তাব করেছি, যার মধ্যে ট্রেন্ড শক্তি ফিল্টার যোগ করা, এন্ট্রি সময় অপ্টিমাইজ করা, রিস্ক-রিওয়ার্ড রেশিও গতিশীলভাবে সামঞ্জস্য করা, মাল্টি-টাইমফ্রেম বিশ্লেষণ চালু করা ইত্যাদি অন্তর্ভুক্ত রয়েছে। এই অপ্টিমাইজেশন ব্যবস্থাগুলি কৌশলটির দৃঢ়তা এবং লাভজনকতা আরও বাড়ানোর সম্ভাবনা রাখে।

সামগ্রিকভাবে, এটি একটি যুক্তিসঙ্গতভাবে ডিজাইন করা ট্রেন্ড ফলোয়িং কৌশল কাঠামো, যা সঠিক প্যারামিটার সমন্বয় এবং অপ্টিমাইজেশনের মাধ্যমে বিভিন্ন বাজার পরিবেশে স্থিতিশীল ট্রেডিং পারফরম্যান্স অর্জনের সম্ভাবনা রাখে। যেসব বিনিয়োগকারী মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্রেডিংয়ের দিকে ঝুঁকেছেন, তাদের জন্য এই কৌশলটি একটি ভাল সূচনা পয়েন্ট প্রদান করে, যা ব্যক্তিগত ঝুঁকি পছন্দ এবং বাজারের বৈশিষ্ট্যের ভিত্তিতে আরও কাস্টমাইজ করা যেতে পারে।

- 1