ক্রিপ্টোকারেন্সি বাজারের চন্দ্রচক্র-ভিত্তিক মোমেন্টাম কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সারসংক্ষেপ

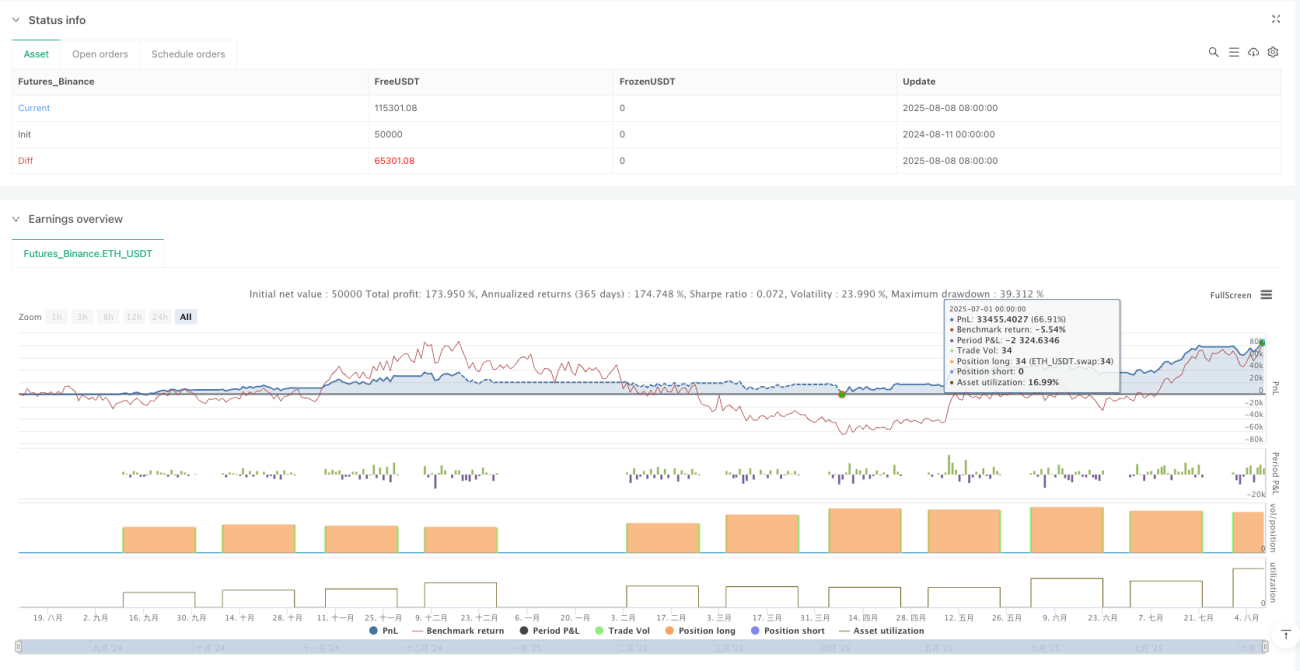

এই কৌশলটি একটি চন্দ্র ক্যালেন্ডার ভিত্তিক ক্রিপ্টোকারেন্সি ট্রেডিং পদ্ধতি, যা চন্দ্র বছরের নির্দিষ্ট দিনগুলিতে ক্রয় এবং বিক্রয়ের কাজ সম্পাদন করে। কৌশলটি চন্দ্র নববর্ষ থেকে শুরু করে সেই বছরের গ্রেগরিয়ান ক্যালেন্ডারের ডিসেম্বরের শেষ পর্যন্ত স্থায়ী হয় এবং সরল নিয়ম অনুসরণ করে: প্রতিটি চন্দ্র মাসের ৫ম দিনে ক্রয়, এবং প্রতিটি চন্দ্র মাসের ২৬তম দিনে বিক্রয়। এই পদ্ধতি চন্দ্র চক্রের সাথে সম্পর্কিত বাজারের প্যাটার্নগুলি ধরার চেষ্টা করে, যা ট্রেডারদের জন্য একটি গঠনমূলক এবং সহজে অনুসরণযোগ্য ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে। কৌশলটি কমিশন এবং স্লিপেজ ফ্যাক্টরগুলি বিবেচনা করে এবং ১০০% উপলব্ধ তহবিল ব্যবহার করে বিনিয়োগ করে, যা ২০২০ থেকে ২০২৬ সালের সময়সীমার জন্য প্রযোজ্য।

কৌশলের নীতি

এই কৌশলের মূল নীতি হলো চন্দ্র চক্রের ক্রিপ্টোকারেন্সি বাজারে সম্ভাব্য প্রভাব। কোডটি নিম্নলিখিতভাবে এই ধারণা বাস্তবায়ন করে:

- প্রথমে প্রতিটি বছরের চন্দ্র নববর্ষের শুরুর তারিখ এবং মাসের দিন সংখ্যা সংজ্ঞায়িত করে, যা ২০২০ থেকে ২০২৬ সালের চক্রগুলোকে কভার করে।

- বর্তমান তারিখ এবং চন্দ্র নববর্ষের মধ্যে দিনের পার্থক্য গণনা করে বর্তমান চন্দ্র মাস এবং দিন নির্ধারণ করে।

- যখন চন্দ্র তারিখ ৫ হয় এবং বর্তমানে কোনো পজিশন না থাকে, তখন ক্রয় সংকেত ট্রিগার হয়।

- যখন চন্দ্র তারিখ ২৬ হয় এবং পজিশন থাকে, তখন বিক্রয় সংকেত ট্রিগার হয়।

- ক্রয়ের সময় স্লিপেজ এবং কমিশনের প্রভাব বিবেচনা করে সমস্ত উপলব্ধ তহবিল দিয়ে যথাসম্ভব বেশি ক্রিপ্টোক্রেন্সি কেনা হয়।

- বিক্রয়ের সময় সমস্ত পজিশন বন্ধ করে লাভ বা ক্ষতি বাস্তবায়ন করা হয়।

কৌশলটি সঠিক তারিখ গণনা পদ্ধতি ব্যবহার করে, প্রতিটি চন্দ্র মাসের দিন সংখ্যা অ্যারে-তে সংরক্ষণ করে এবং চন্দ্র নববর্ষ থেকে মোট দিন সংখ্যা ক্রমিকভাবে গণনা করে, যাতে বর্তমান চন্দ্র তারিখ সঠিকভাবে চিহ্নিত করা যায়। এই পদ্ধতি ট্রেডিং সিগন্যালের সঠিক ট্রিগার নিশ্চিত করে।

কৌশলের সুবিধা

কৌশলটির কোড বিশ্লেষণ করে নিম্নলিখিত সুবিধাগুলি চিহ্নিত করা যায়:

- সহজ ও স্পষ্ট নিয়ম: নির্ধারিত ক্রয় এবং বিক্রয় তারিখ কৌশলটিকে খুবই স্বজ্ঞাত এবং সহজবোধ্য করে তোলে, যা ট্রেডারদের ব্যক্তিগত সিদ্ধান্ত গ্রহণের প্রয়োজনীয়তা কমায়।

- বাজার ঘর্ষণ ফ্যাক্টর বিবেচনা: কৌশলে ০.১% কমিশন এবং স্লিপেজ অন্তর্ভুক্ত করা হয়েছে, যা ব্যাকটেস্টের ফলাফলকে প্রকৃত ট্রেডিং পরিবেশের কাছাকাছি নিয়ে আসে।

- তহবিল ব্যবহারের উচ্চ দক্ষতা: প্রতিটি ট্রেডে ১০০% উপলব্ধ তহবিল ব্যবহার করে সম্ভাব্য মুনাফা সর্বাধিক করে।

- চন্দ্র চক্রের অনন্য দৃষ্টিভঙ্গি: প্রথাগত প্রযুক্তিগত বিশ্লেষণের বিপরীতে, এই কৌশলে চন্দ্র ফ্যাক্টর অন্তর্ভুক্ত করা হয়েছে, যা এশীয় বাজারে বিনিয়োগকারীদের আচরণের সাথে সম্পর্কিত অনন্য প্যাটার্নগুলি ধরতে পারে।

- দীর্ঘমেয়াদী প্রযোজ্যতা: কৌশলটি ২০২০ থেকে ২০২৬ সালের চন্দ্র ডেটা সরবরাহ করে, যা ট্রেডারদের দীর্ঘ সময় ধরে এই পদ্ধতি প্রয়োগ করতে দেয়।

- ভিজুয়াল সহায়তা: চার্টে চন্দ্র তারিখের লেবেল প্রদর্শন করে ট্রেডারদের কৌশল বাস্তবায়ন সহজে ট্র্যাক করতে সহায়তা করে।

- অত্যধিক ট্রেডিং এড়ানো: প্রতিটি চন্দ্র মাসে মাত্র একবার ট্রেড করা হয়, যা অত্যধিক ট্রেডিংয়ের ব্যয় এবং ঝুঁকি কমায়।

কৌশলের ঝুঁকি

যদিও কৌশলটি উপরের সুবিধাগুলি রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি রয়েছে:

- ঝুঁকি ব্যবস্থাপনার অভাব: কৌশলে স্টপ-লস পয়েন্ট নির্ধারণ করা হয়নি, তাই ক্রয়ের পর বাজার মারাত্মকভাবে নিচে নেমে গেলে উল্লেখযোগ্য ক্ষতি হতে পারে।

- বাজারের প্রবণতা এবং অবস্থা উপেক্ষা: কৌশলটি শুধুমাত্র তারিখের উপর ভিত্তি করে ট্রেড করে, বাজারের সামগ্রিক প্রবণতা, অস্থিরতা বা অন্যান্য প্রযুক্তিগত সূচক বিবেচনা করে না।

- চক্রীয় নিয়মিততার অনুমান: কৌশলটি ধরে নেয় যে চন্দ্র চক্র এবং ক্রিপ্টোকারেন্সি মূল্যের মধ্যে কিছু সম্পর্ক রয়েছে, কিন্তু এই সম্পর্ক অস্থিতিশীল বা বিদ্যমান নাও থাকতে পারে।

- নির্দিষ্ট সময়সীমার সীমাবদ্ধতা: যদিও ২০২০-২০২৬ সালের ডেটা সরবরাহ করা হয়েছে, ভবিষ্যতের বছরের চন্দ্র ডেটা আপডেট করতে হবে এবং কৌশলটি এই সীমার বাইরে কাজ নাও করতে পারে।

- লিকুইডিটি ঝুঁকি: নির্দিষ্ট চন্দ্র তারিখে বাজারে লিকুইডিটি সমস্যা হতে পারে, বিশেষ করে বড় অঙ্কের তহবিল ব্যবহার করার সময়।

- তারিখ গণনার ত্রুটির সম্ভাবনা: চন্দ্র তারিখ গণনায় কোনো ত্রুটি ভুল ট্রেডিং সিগন্যালের কারণ হতে পারে।

- অভিযোজনযোগ্যতার অভাব: নির্ধারিত ট্রেডিং তারিখ বাজারের অবস্থার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না, আরও ভালো ক্রয় বা বিক্রয়ের সুযোগ হাতছাড়া হতে পারে।

এই ঝুঁকিগুলি কমাতে, ট্রেডাররা অন্যান্য প্রযুক্তিগত সূচকের সাথে মিলিয়ে ট্রেড নিশ্চিত করতে পারেন, অথবা প্রতিটি ট্রেডের ক্ষতি সীমাবদ্ধ করার জন্য নির্দিষ্ট স্টপ-লস সেট করতে পারেন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কোডটি গভীরভাবে বিশ্লেষণ করে নিম্নলিখিত অপ্টিমাইজেশনের দিকনির্দেশ দেওয়া যেতে পারে:

-

স্টপ-লস মেকানিজম অন্তর্ভুক্ত: শতাংশ বা নির্দিষ্ট পরিমাণের স্টপ-লস শর্ত যোগ করুন, যাতে ক্ষতি নির্দিষ্ট থ্রেশহোল্ডে পৌঁছালে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ হয়, বড় ক্ষতি এড়ানো যায়। অপ্টিমাইজড কোডে

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent)এর মতো শর্ত যোগ করা যেতে পারে। -

প্রযুক্তিগত সূচকের নিশ্চিতকরণ, যেমন মুভিং এভারেজ বা আরএসআই (আপেক্ষিক শক্তি সূচক) সহায়ক শর্ত হিসেবে ব্যবহার করুন, শুধুমাত্র যখন প্রযুক্তিগত সূচক অনুকূল সংকেত দেয় তখনই চন্দ্র তারিখের ট্রেড সম্পাদন করুন। এটি সিগন্যালের গুণমান উন্নত করবে।

-

ক্রয়/বিক্রয় তারিখ অপ্টিমাইজ করুন: ঐতিহাসিক ডেটার ব্যাকটেস্টের মাধ্যমে বিশ্লেষণ করুন কোন চন্দ্র তারিখগুলি আসলে সেরা ক্রয় এবং বিক্রয়ের সুযোগ প্রদান করে, ৫ম এবং ২৬তম দিনে স্থির না থেকে। সম্ভবত নির্দিষ্ট তারিখের সমন্বয় আরও ভাল ফল দিতে পারে।

-

আংশিক পজিশন ম্যানেজমেন্ট: ১০০% তহবিলের পরিবর্তে আংশিক তহবিল ব্যবহার করতে কৌশলটি পরিবর্তন করুন, অথবা বাজারের অস্থিরতা অনুসারে গতিশীলভাবে পজিশনের আকার সামঞ্জস্য করুন, ঝুঁকি বণ্টন করতে।

-

বাজারের অবস্থা ফিল্টার যোগ করুন: চরম বাজার অবস্থায় (যেমন উচ্চ অস্থিরতা বা স্পষ্ট বিয়ারিশ ট্রেন্ড) কৌশলটি স্থগিত করুন, প্রতিকূল পরিবেশে ট্রেড করা এড়াতে।

-

প্রযোজ্য সময়সীমা সম্প্রসারণ করুন: আরও বছরের চন্দ্র ডেটা যোগ করুন, অথবা একটি স্বয়ংক্রিয় চন্দ্র তারিখ গণনা ফাংশন তৈরি করুন, যাতে কৌশলটি অনির্দিষ্টকালের জন্য চলতে পারে।

-

একাধিক সম্পদে ট্রেড যোগ করুন: কৌশলটি একাধিক ক্রিপ্টোকারেন্সি বা অন্যান্য সম্পদ শ্রেণীতে সম্প্রসারণ করুন, চন্দ্র চক্র বিভিন্ন বাজারে কীভাবে কাজ করে তা পর্যবেক্ষণ করুন।

এই অপ্টিমাইজেশন দিকনির্দেশগুলি বাস্তবায়ন করলে কৌশলের শক্ততা এবং অভিযোজনযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি পাবে, পাশাপাশি এর সহজ ও স্বজ্ঞাত মূল ধারণা বজায় থাকবে।

সারসংক্ষেপ

চন্দ্র ক্যালেন্ডার ভিত্তিক ক্রিপ্টোকারেন্সি ট্রেডিং কৌশলটি একটি অনন্য ট্রেডিং দৃষ্টিভঙ্গি প্রদান করে, নির্দিষ্ট চন্দ্র তারিখে ক্রয় এবং বিক্রয়ের কাজ সম্পাদন করে। কৌশলটির সবচেয়ে বড় সুবিধা হলো এর সহজ ও স্পষ্ট নিয়ম এবং সহজে প্রয়োগযোগ্যতা, পাশাপাশি চন্দ্র চক্রের মতো অনন্য ফ্যাক্টর অন্তর্ভুক্ত করা, যা সাধারণ প্রযুক্তিগত বিশ্লেষণের মাধ্যমে উপেক্ষিত বাজারের প্যাটার্ন ধরতে পারে।

তবে এই কৌশলটি ঝুঁকি ব্যবস্থাপনা এবং বাজারের অভিযোজনযোগ্যতার অভাবের চ্যালেঞ্জের সম্মুখীন। কৌশলের কার্যকারিতা বাড়ানোর জন্য স্টপ-লস মেকানিজম, প্রযুক্তিগত সূচকের নিশ্চিতকরণ এবং ক্রয়/বিক্রয় তারিখ অপ্টিমাইজেশনের মতো উন্নতি করার সুপারিশ করা হয়। এই অপ্টিমাইজেশনগুলি কেবল সম্ভাব্য ঝুঁকি কমাতে পারে না, বরং বিভিন্ন বাজার পরিবেশে কৌশলটির মানিয়ে নেওয়ার ক্ষমতা বাড়ায়।

লক্ষণীয়, কোনো ট্রেডিং কৌশলই প্রকৃত বাজার অবস্থায় তার কার্যকারিতা যাচাই করার জন্য পর্যাপ্ত ব্যাকটেস্ট এবং ফরোয়ার্ড টেস্টিংয়ের প্রয়োজন। ট্রেডাররা এই কৌশলটি গ্রহণ করার সময় নিজেদের ঝুঁকি সহনশীলতা এবং বিনিয়োগ লক্ষ্য অনুযায়ী যথাযথ সমন্বয় করা উচিত, এবং অন্যান্য বিশ্লেষণ পদ্ধতির সাথে মিলিয়ে আরও সামগ্রিক ট্রেডিং সিদ্ধান্ত নেওয়া উচিত।

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1