দ্বৈত গতি সূচক সমন্বিত ট্রেডিং কৌশল: আরএসআই ও এমএসিডি ব্রেকআউট সিস্টেম

সারসংক্ষেপ

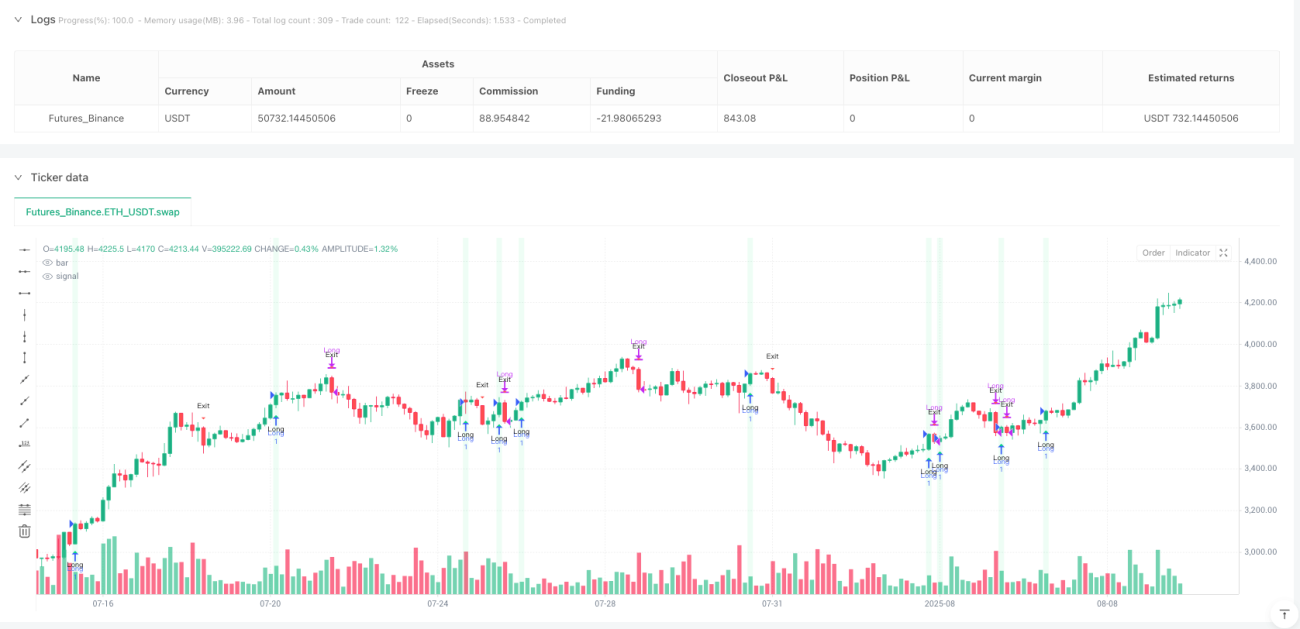

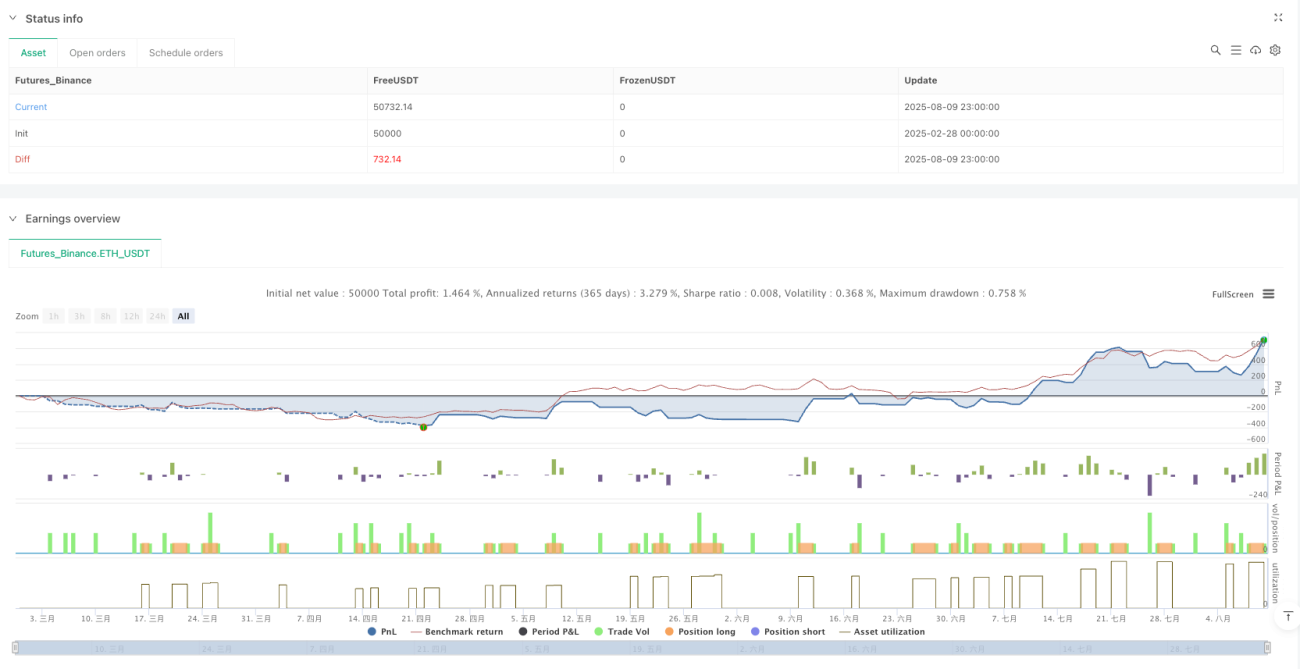

ডুয়াল মোমেন্টাম ইন্ডিকেটর সমন্বিত ট্রেডিং কৌশলটি একটি প্রযুক্তিগত বিশ্লেষণ ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এই কৌশলটি দক্ষতার সাথে রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং মুভিং এভারেজ কনভার্জেন্স ডাইভার্জেন্স (MACD) ইনডিকেটরের সুবিধাগুলোকে একত্রিত করে, যা বাজারের শক্তিশালী ঊর্ধ্বমুখী প্রবণতা ধরে ফেলার উপর কেন্দ্রীভূত। এই কৌশলটি শুধুমাত্র লং ট্রেড কার্যকর করে, এবং মোমেন্টাম ব্রেকআউট সিগন্যাল চিহ্নিত করে এবং ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার সাথে সংযুক্ত করে একটি সুশৃঙ্খল ট্রেডিং সিদ্ধান্ত প্রক্রিয়া বাস্তবায়ন করে। এই কৌশলের মূল ধারণা হলো RSI এবং MACD ইনডিকেটর উভয়ই যখন বুলিশ সিগন্যাল দেখায় তখন পজিশনে প্রবেশ করা এবং মোমেন্টাম দুর্বল হলে অথবা ঝুঁকি লক্ষ্যে পৌঁছালে প্রস্থান করা, যার ফলে ট্রেন্ডি বাজারে সম্ভাব্য মুনাফা অর্জন করা যায়।

কৌশলের নীতি

এই কৌশলের কার্যক্রম দুটি মূল প্রযুক্তিগত ইনডিকেটরের সমন্বিত প্রভাবের উপর ভিত্তি করে। প্রথমত, কৌশলটি মূল্য পরিবর্তনের গতি ও পরিমাণ পরিমাপ করতে এবং বাজার অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি অবস্থায় আছে কিনা তা নির্ধারণ করতে RSI ইনডিকেটর ব্যবহার করে; দ্বিতীয়ত, বাজারের প্রবণতার পরিবর্তন এবং মোমেন্টামের শক্তি শনাক্ত করতে MACD ইনডিকেটর ব্যবহার করে। নির্দিষ্ট ট্রেডিং নিয়মগুলো নিম্নরূপ:

প্রবেশের শর্ত:

- RSI মিডলাইন (ডিফল্ট 50) এর নিচ থেকে উপরে ভেঙে যায়, এবং একই সময়ে MACD বুলিশ অবস্থায় থাকে (MACD লাইন সিগন্যাল লাইনের উপরে, ঐচ্ছিকভাবে MACD মান 0-এর বেশি প্রয়োজন হতে পারে); অথবা

- MACD লাইন নিচ থেকে সিগন্যাল লাইন ভেঙে উপরে যায়, এবং একই সময়ে RSI মিডলাইন অবস্থানে বা তার উপরে থাকে।

অতিরিক্ত ফিল্টার শর্ত:

- EMA ট্রেন্ড ফিল্টার: মূল্য নির্দিষ্ট পিরিয়ডের EMA মুভিং এভারেজের উপরে থাকতে হবে।

- ওভারসোল্ড কনটেক্সট ফিল্টার: শুধুমাত্র RSI ওভারসোল্ড থ্রেশহোল্ডের নিচে নামার পরের Nটি ক্যান্ডেলের ভিতরে প্রবেশ করা যাবে।

প্রস্থানের শর্ত:

- RSI মিডলাইনের উপর থেকে নিচে ভেঙে যায়; অথবা

- MACD লাইন উপর থেকে সিগন্যাল লাইন ভেঙে নিচে যায়, এবং MACD হিস্টোগ্রাম 0 বা তার কম হয়; অথবা

- টেক প্রফিট (ডিফল্ট 3.0%) অথবা স্টপ লস (ডিফল্ট 1.5%) লক্ষ্যে পৌঁছায়।

কৌশলটি একটি স্টেট ট্র্যাকিং মেকানিজম ডিজাইন করেছে, যা নিশ্চিত করে যে শুধুমাত্র ক্লোজ পজিশন অবস্থায় প্রবেশ করা যায় এবং শুধুমাত্র ওপেন পজিশন অবস্থায় প্রস্থান করা যায়, যা ডুপ্লিকেট সিগন্যালের সমস্যা এড়ায়। এই ডিজাইন নিশ্চিত করে যে প্রতিটি প্রবেশের পরে শুধুমাত্র একবার প্রস্থান হবে, ট্রেডিং লজিকের স্বচ্ছতা এবং ধারাবাহিকতা বজায় রাখে।

কৌশলের সুবিধা

-

ইনডিকেটর সমন্বিত প্রভাব: RSI এবং MACD দুটি ইনডিকেটরের সুবিধা একত্রিত করে। RSI দ্রুত মূল্য পরিবর্তনের প্রতিক্রিয়া জানাতে পারে, অন্যদিকে MACD মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা নিশ্চিত করতে পারে। এই সমন্বয় সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করে।

-

নমনীয় ফিল্টার মেকানিজম: কৌশলটি EMA ট্রেন্ড ফিল্টার এবং ওভারসোল্ড কনটেক্সট ফিল্টার নামে দুটি ঐচ্ছিক মেকানিজম প্রদান করে, যা ব্যবসায়ীদের বিভিন্ন বাজার পরিবেশ অনুযায়ী কৌশলের অভিযোজন ক্ষমতা সামঞ্জস্য করতে দেয়।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত টেক প্রফিট এবং স্টপ লস মেকানিজম ব্যবসায়ীদের তাদের নিজস্ব ঝুঁকি পছন্দ অনুযায়ী শতাংশ প্যারামিটার নির্ধারণ করতে দেয়, যা প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার কার্যকরভাবে নিয়ন্ত্রণ করে।

-

সুস্পষ্ট অবস্থা ব্যবস্থাপনা: স্টেট ভ্যারিয়েবলের মাধ্যমে পজিশন ধারণের অবস্থা ট্র্যাক করে, ট্রেডিং সিগন্যালের ধারাবাহিকতা এবং যৌক্তিকতা নিশ্চিত করে, এবং ডুপ্লিকেট এন্ট্রি বা এক্সিটের সমস্যা এড়ায়।

-

উচ্চ কাস্টমাইজযোগ্যতা: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে, যার মধ্যে RSI দৈর্ঘ্য, MACD প্যারামিটার, ফিল্টার শর্ত এবং ঝুঁকি ব্যবস্থাপনা প্যারামিটার অন্তর্ভুক্ত, যা ব্যবসায়ীদের বিভিন্ন বাজার অবস্থা এবং ট্রেডিং পণ্যের জন্য অপ্টিমাইজ করতে দেয়।

-

ভিজুয়ালাইজেশন সহায়তা: কৌশলটি এন্ট্রি/এক্সিট মার্কার, ক্যান্ডেল রঙিনকরণ এবং ট্রিগার ব্যাকগ্রাউন্ড প্রদর্শনের মতো ভিজুয়ালাইজেশন ফাংশন সরবরাহ করে, যা ব্যবসায়ীদের কৌশলটি স্বজ্ঞাভাবে বুঝতে এবং সামঞ্জস্য করতে সহায়তা করে।

কৌশলের ঝুঁকি

-

ভুয়া ব্রেকআউটের ঝুঁকি: অস্থির বাজারে, RSI এবং MACD ঘন ঘন ভুয়া ব্রেকআউট সিগন্যাল তৈরি করতে পারে, যার ফলে ধারাবাহিক ক্ষতিকর ট্রেড হতে পারে। এই ঝুঁকি কমানোর জন্য, অতিরিক্ত বাজার পরিবেশ ফিল্টার, যেমন ভোলাটিলিটি ইনডিকেটর বা ট্রেন্ড শক্তি ইনডিকেটর যোগ করা যেতে পারে।

-

একমুখী ট্রেডিংয়ের সীমাবদ্ধতা: এই কৌশলটি শুধুমাত্র লং ট্রেড কার্যকর করে, ফলে নিম্নমুখী প্রবণতায় সম্ভাব্য শর্ট করার সুযোগ হাতছাড়া হয়। একটি সম্পূর্ণ ট্রেডিং সিস্টেমে, সংশ্লিষ্ট শর্ট কৌশল যোগ করার কথা বিবেচনা করা যেতে পারে, অথবা স্পষ্ট নিম্নমুখী প্রবণতায় ট্রেডিং স্থগিত রাখা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংয়ের প্রতি সংবেদনশীল; বিভিন্ন বাজার এবং সময় ফ্রেমের জন্য ভিন্ন প্যারামিটার কম্বিনেশনের প্রয়োজন হতে পারে। একাধিক বাজার অবস্থায় প্যারামিটার অপ্টিমাইজ করতে ব্যাকটেস্টিং করার এবং অভিযোজিত প্যারামিটার পদ্ধতি ব্যবহার করার পরামর্শ দেওয়া হয়।

-

স্টপ লস সেটিংয়ের ঝুঁকি: খুব ছোট স্টপ লস ঘন ঘন ট্রিগার হতে পারে, অন্যদিকে খুব বড় স্টপ লস একক ট্রেডে অত্যধিক ক্ষতি করতে পারে। লক্ষ্য বাজারের অস্থিরতা বৈশিষ্ট্য অনুযায়ী স্টপ লস শতাংশ সামঞ্জস্য করা উচিত, অথবা ATR গুণকের মতো গতিশীল স্টপ লস পদ্ধতি বিবেচনা করা যেতে পারে।

-

সিগন্যাল পিছিয়ে থাকা: ল্যাগিং ইনডিকেটর হওয়ায়, RSI এবং MACD-এর সিগন্যাল মূল্য উল্লেখযোগ্যভাবে পরিবর্তিত হওয়ার পরে আসতে পারে, যা প্রবেশ মূল্য এবং লাভের হারকে প্রভাবিত করে। প্রবেশের সময় অপ্টিমাইজ করতে আরো সংবেদনশীল লিডিং ইনডিকেটর যুক্ত করার কথা বিবেচনা করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

-

অভিযোজিত প্যারামিটার সিস্টেম: বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে একটি অভিযোজিত প্যারামিটার সামঞ্জস্য প্রক্রিয়া তৈরি করা, যাতে RSI এবং MACD-এর প্যারামিটার বর্তমান বাজার অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে অপ্টিমাইজ হয়, যা বিভিন্ন বাজার পরিবেশে কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

-

একাধিক সময় ফ্রেম বিশ্লেষণ: একাধিক সময় ফ্রেম নিশ্চিতকরণ প্রক্রিয়া চালু করা, যেমন বড় সময় ফ্রেমে ট্রেন্ড দিক নিশ্চিত করা এবং তারপর ছোট সময় ফ্রেমে নির্দিষ্ট ট্রেড কার্যকর করা, যা ভুয়া সিগন্যাল কমাতে এবং জয়ের হার বাড়াতে সাহায্য করে।

-

গতিশীল স্টপ লস মেকানিজম: নির্দিষ্ট শতাংশ স্টপ লসকে ATR (গড় প্রকৃত পরিসর) ভিত্তিক গতিশীল স্টপ লসে পরিবর্তন করা, যা বাজারের অস্থিরতার পরিবর্তনের সাথে আরও ভালভাবে মানিয়ে নিতে পারে, মূলধন সুরক্ষার সময় মূল্যের জন্য যথেষ্ট শ্বাস-প্রশ্বাসের জায়গা দেয়।

-

মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন: অ্যাকাউন্ট ইকুইটি, অস্থিরতা এবং জয়ের হারের উপর ভিত্তি করে পজিশন সাইজিং অ্যালগরিদম চালু করা, যেমন কেলি ফর্মুলা বা নির্দিষ্ট অনুপাতের ঝুঁকি মডেল, যাতে প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার বর্তমান অ্যাকাউন্ট অবস্থা এবং বাজার অবস্থার সাথে মেলে।

-

বাজার পরিবেশ ফিল্টার ইন্টিগ্রেশন: বাজার পরিবেশ (ট্রেন্ড, রেঞ্জ বা পরিবর্তন) চিহ্নিত করতে সক্ষম ফিল্টার যোগ করা, যেমন ADX (গড় দিকনির্দেশক সূচক), অস্থিরতা ইনডিকেটর বা চক্র বিশ্লেষণ টুল, যাতে কৌশলের জন্য উপযুক্ত বাজার অবস্থায়ই ট্রেড কার্যকর হয়।

-

শর্ট ট্রেড লজিক যোগ করা: শর্ট ট্রেড নিয়ম অন্তর্ভুক্ত করতে কৌশলটি সম্প্রসারণ করা, যাতে এটি নিম্নমুখী প্রবণতায়ও কার্যকর হয়, যার ফলে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি হয়।

সারসংক্ষেপ

ডুয়াল মোমেন্টাম ইন্ডিকেটর সমন্বিত ট্রেডিং কৌশলটি RSI এবং MACD এই দুটি ক্লাসিক প্রযুক্তিগত ইনডিকেটরের সুবিধাগুলোকে একত্রিত করে একটি যৌক্তিক এবং ঝুঁকি নিয়ন্ত্রিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম তৈরি করেছে। এই কৌশলটি ঊর্ধ্বমুখী প্রবণতায় মোমেন্টামের সুযোগ ধরা, এবং একাধিক ফিল্টার মেকানিজম ও ঝুঁকি ব্যবস্থাপনা টুলের মাধ্যমে ট্রেডিংয়ের গুণমান উন্নত করার উপর কেন্দ্রীভূত। যদিও ভুয়া ব্রেকআউট এবং প্যারামিটার সংবেদনশীলতার মতো সহজাত ঝুঁকি বিদ্যমান, তবে অভিযোজিত প্যারামিটার, একাধিক সময় ফ্রেম বিশ্লেষণ এবং গতিশীল ঝুঁকি ব্যবস্থাপনার মতো প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশের মাধ্যমে, কৌশলটির বিভিন্ন বাজার পরিবেশে কর্মক্ষমতা আরও উন্নত করার সম্ভাবনা রয়েছে। এই কৌশলটি বিশেষ করে ট্রেন্ড ফলোয়িং এবং মোমেন্টাম ট্রেডিংয়ের প্রতি আগ্রহী বিনিয়োগকারীদের জন্য উপযুক্ত, এবং উপযুক্ত প্যারামিটার সমন্বয় ও ঝুঁকি নিয়ন্ত্রণের মাধ্যমে প্রযুক্তিগত বিশ্লেষণ চালিত কোয়ান্টিটেটিভ ট্রেডিংয়ের ক্ষেত্রে স্থিতিশীল ফলাফল অর্জন করতে পারে।

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1