মাল্টি-ডাইমেনশনাল এনট্রপি মোমেন্টাম ট্রেন্ড অ্যাডাপটিভ ট্রেডিং সিস্টেম

সারসংক্ষেপ

বহুমাত্রিক এনট্রপি-মোমেন্টাম ট্রেন্ড অ্যাডাপ্টিভ ট্রেডিং সিস্টেম হল একটি এনট্রপি তত্ত্ব-ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি, যার মূল হল CETP-Plus ইন্ডিকেটর। এই ইন্ডিকেটর শ্যানন এনট্রপি ব্যবহার করে ক্যান্ডেলস্টিক প্যাটার্নের "শৃঙ্খলাবদ্ধতা" পরিমাপ করে। সিস্টেমটি এক্সপোনেন্সিয়াল মুভিং এভারেজ (EMA)-এর সাম্প্রতিক ওয়েটিং নীতি, রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI)-এর মোমেন্টাম ডেভিয়েশন, এভারেজ ট্রু রেঞ্জ (ATR)-এর ভোলাটিলিটি স্কেলিং এবং এভারেজ ডাইরেকশনাল ইনডেক্স (ADX)-এর ট্রেন্ড শক্তি একক স্কোরে একত্রিত করে। এই অনন্য পদ্ধতি একাধিক ইন্ডিকেটর ওভারল্যাপ করার জটিলতা এড়িয়ে যায়, একইসাথে প্রাথমিক ট্রেন্ড সনাক্তকরণের নির্ভুলতা এবং লং-শর্ট ট্রেডিংয়ের ভারসাম্য বৃদ্ধি করে। CETP-Plus ক্যান্ডেল রেশিও (রিয়েল বডি, উপরের শ্যাডো, নিচের শ্যাডো) থ্রি-ডাইমেনশনাল হিস্টোগ্রামে বিনিং করে এনট্রপি মান হিসাব করে (নিম্ন এনট্রপি = শক্তিশালী প্যাটার্ন), এবং মোমেন্টাম, ভোলাটিলিটি এবং ট্রেন্ড মাল্টিপ্লায়ার ব্যবহার করে স্কোর সামঞ্জস্য করে শক্তিশালী সিগন্যাল তৈরি করে। যখন স্কোর থ্রেশহোল্ড অতিক্রম করে, তখন এন্ট্রি ট্রিগার হয় (ধনাত্মক হলে লং, ঋণাত্মক হলে শর্ট) এবং রিভার্সাল বা স্টপ-লসে এক্সিট হয়। স্ট্র্যাটেজিটি সম্পূর্ণ অটোমেটেড, ম্যানুয়াল বায়াস ছাড়া, এবং মার্জিন অ্যাকাউন্টের জন্য অপটিমাইজড, লং এবং শর্ট ট্রেডে সমান আচরণ করে।

স্ট্র্যাটেজির নীতি

এই স্ট্র্যাটেজির মূল নীতি হল শ্যানন এনট্রপি প্রয়োগ করা ফাইনান্সিয়াল মার্কেটের ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণে। শ্যানন এনট্রপি ইনফরমেশন থিওরি থেকে এসেছে, যা র্যান্ডম ভেরিয়েবলের অনিশ্চয়তা বা "বিশৃঙ্খলা" পরিমাপ করতে ব্যবহৃত হয়। এই স্ট্র্যাটেজিতে নিম্নলিখিত উপায়ে এনট্রপি গণনা ও প্রয়োগ করা হয়:

- ক্যান্ডেল রেশিও ক্যালকুলেশন: স্ট্র্যাটেজি প্রথমে তিনটি মূল ক্যান্ডেল রেশিও গণনা করে - রিয়েল বডি রেশিও (ট্রেন্ড শক্তি প্রতিফলিত করে), উপরের শ্যাডো রেশিও এবং নিচের শ্যাডো রেশিও (সম্ভাব্য রিভার্সাল প্রতিফলিত করে)।

- এক্সপোনেন্সিয়াল ডিকে ওয়েটিং: ডিকে ফ্যাক্টর (0.8) ব্যবহার করে ঐতিহাসিক ক্যান্ডেল ডেটাকে ওয়েট করা হয়, যাতে সাম্প্রতিক ডেটা বেশি গুরুত্ব পায়, যা EMA-এর মতো কাজ করে।

- থ্রি-ডাইমেনশনাল হিস্টোগ্রাম বিনিং: ক্যান্ডেল রেশিওগুলি একটি থ্রি-ডাইমেনশনাল হিস্টোগ্রামে রাখা হয়, যার ডাইমেনশনগুলি রিয়েল বডি, উপরের শ্যাডো এবং নিচের শ্যাডোর সাথে সম্পর্কিত।

- এনট্রপি ক্যালকুলেশন: শ্যানন সূত্র ব্যবহার করে হিস্টোগ্রামের এনট্রপি গণনা করা হয়; নিম্ন এনট্রপি শক্তিশালী প্যাটার্নের উপস্থিতি নির্দেশ করে।

- মোমেন্টাম ডেভিয়েশন ইন্টিগ্রেশন: RSI-এর মতো গণনা পদ্ধতি ব্যবহার করে মূল্যের মোমেন্টাম ধরা হয় এবং এনট্রপি স্কোর সামঞ্জস্য করা হয়।

- ট্রেন্ড স্ট্রেংথ অ্যাডজাস্টমেন্ট: ADX-এর মতো গণনা পদ্ধতি ব্যবহার করে ট্রেন্ডের দিক ও শক্তি সনাক্ত করা হয় এবং স্কোর আরও সমন্বয় করা হয়।

- ভোলাটিলিটি অ্যাডজাস্টমেন্ট: ATR ব্যবহার করে ভোলাটিলিটি স্কেলিং করা হয়, যাতে বিভিন্ন ভোলাটিলিটি পরিবেশে সিগন্যাল সমান থাকে।

চূড়ান্ত CETP স্কোর এই উপাদানগুলির যৌগিক ফল; ধনাত্মক মান সাধারণত বুলিশ এবং ঋণাত্মক মান বিয়ারিশ নির্দেশ করে। ট্রেডিং লজিক খুবই সরল: যখন CETP স্কোর নির্ধারিত ধনাত্মক থ্রেশহোল্ড অতিক্রম করে তখন লং হয়, এবং যখন ঋণাত্মক থ্রেশহোল্ডের নিচে যায় তখন শর্ট হয়। ছোট ট্রেড এড়াতে, স্ট্র্যাটেজিতে একটি ন্যূনতম মূল্য মুভমেন্ট ফিল্টার যুক্ত করা হয়েছে, যাতে বর্তমান ক্যান্ডেলের যথেষ্ট পরিসর থাকলেই ট্রেড ট্রিগার হয়। ঝুঁকি ব্যবস্থাপনা শতাংশ স্টপ-লস, ATR মাল্টিপল এবং ট্রেইলিং স্টপের মাধ্যমে বাস্তবায়িত হয়।

স্ট্র্যাটেজির সুবিধা

-

ইন্টিগ্রেটেড সিগন্যাল: CETP-Plus ইন্ডিকেটর একাধিক প্রথাগত ইন্ডিকেটরের (EMA, RSI, ATR, ADX) সুবিধা একীভূত করে একটি একক, পরিষ্কার ট্রেডিং সিগন্যাল সরবরাহ করে, যা ইন্ডিকেটর দ্বন্দ্ব এবং ওভারফিটিং ঝুঁকি এড়ায়।

-

উচ্চ অভিযোজনক্ষমতা: স্ট্র্যাটেজি বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হতে পারে, বিভিন্ন ভোলাটিলিটি পরিবেশ এবং ট্রেন্ড শক্তির সাথে খাপ খাইয়ে নিতে পারে, ম্যানুয়াল হস্তক্ষেপ ছাড়াই বিভিন্ন বাজার অবস্থায় ভালো পারফর্ম করে।

-

সিমেট্রিক লং-শর্ট হ্যান্ডলিং: স্ট্র্যাটেজি লং এবং শর্ট উভয় সুযোগকেই সমান গুরুত্ব দেয়, ফলে এটি বুল এবং বিয়ার উভয় বাজারেই কার্যকরীভাবে কাজ করে, দিকনির্দেশক বায়াস দ্বারা প্রভাবিত হয় না।

-

প্রাথমিক ট্রেন্ড আইডেন্টিফিকেশন: এনট্রপির ধারণার মাধ্যমে বাজারের কাঠামোগত পরিবর্তন ধরা সম্ভব হয়, যা প্রথাগত ইন্ডিকেটরের আগেই ট্রেন্ডের প্রাথমিক গঠন সনাক্ত করতে পারে এবং ভালো এন্ট্রি টাইমিং প্রদান করে।

-

শব্দের প্রভাব হ্রাস: এনট্রপি বিশ্লেষণ এবং হিস্টোগ্রাম বিনিং প্রযুক্তির মাধ্যমে, স্ট্র্যাটেজি প্রকৃত সিগন্যাল এবং বাজারের শব্দের মধ্যে পার্থক্য করতে পারে, ফলে মিথ্যা সিগন্যালের ঘটনা কমে যায়।

-

কাস্টমাইজেশন সম্ভাবনা: বিভিন্ন ট্রেডিং ইনস্ট্রুমেন্ট এবং টাইমফ্রেমের জন্য বিপুল সংখ্যক প্যারামিটার অপটিমাইজ করা যায়, যা স্ট্র্যাটেজিকে অত্যন্ত নমনীয় এবং অভিযোজনযোগ্য করে তোলে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: একাধিক স্তরের ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা অন্তর্ভুক্ত রয়েছে, যার মধ্যে শতাংশ স্টপ-লস, ATR-ভিত্তিক ডায়নামিক স্টপ-লস এবং ট্রেইলিং স্টপ, এবং ন্যূনতম ট্রেড ফিল্টার রয়েছে, যা ড্রডাউন কার্যকরভাবে নিয়ন্ত্রণ করে।

স্ট্র্যাটেজির ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: স্ট্র্যাটেজিতে একাধিক সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে; অতিরিক্ত অপটিমাইজেশন লাইভ ট্রেডিংয়ে খারাপ পারফরম্যান্সের কারণ হতে পারে। বিভিন্ন বাজার পরিবেশে ভিন্ন প্যারামিটার সেটিংসের প্রয়োজন হতে পারে, যা সিস্টেম রক্ষণাবেক্ষণ জটিল করে তোলে।

-

উচ্চ ফ্রিকোয়েন্সি ট্রেডিং ঝুঁকি: স্ট্র্যাটেজি বিপুল সংখ্যক ট্রেডিং সিগন্যাল তৈরি করতে পারে, বিশেষ করে উচ্চ ভোলাটিলিটির বাজারে, যার ফলে অতিরিক্ত ট্রেডিং, বর্ধিত কমিশন খরচ এবং স্লিপেজ বৃদ্ধি পায়।

-

গণনাগত জটিলতা: থ্রি-ডাইমেনশনাল হিস্টোগ্রাম বিনিং এবং এনট্রপি গণনা রিয়েল-টাইম এক্সিকিউশনে উচ্চ গণনামূলক সম্পদের প্রয়োজন করতে পারে, যা এক্সিকিউশন বিলম্ব ঘটাতে পারে, বিশেষ করে ছোট টাইমফ্রেমে।

-

অ্যালগরিদম অনুমান ঝুঁকি: স্ট্র্যাটেজি এই অনুমানের উপর ভিত্তি করে যে এনট্রপি কার্যকরভাবে বাজারের প্যাটার্ন ধরে নিতে পারে, কিন্তু বাজারের কাঠামো সময়ের সাথে পরিবর্তিত হতে পারে, যা এই অনুমানকে অকার্যকর করে দিতে পারে।

-

ভোলাটিলিটি নির্ভরতা: স্ট্র্যাটেজি ভোলাটিলিটি ফিল্টার এবং ন্যূনতম মূল্য মুভমেন্ট ফিল্টার ব্যবহার করে, যা কম ভোলাটিলিটির পরিবেশে ট্রেডিং সুযোগ মিস করতে পারে এবং উচ্চ ভোলাটিলিটির পরিবেশে অতিসংবেদনশীল হতে পারে।

-

হিস্টোরিক্যাল ফিটিং ঝুঁকি: যদিও স্ট্র্যাটেজি একাধিক ইন্ডিকেটরের সুবিধা একত্রিত করে, তবুও ঐতিহাসিক ডেটার সাথে অতিরিক্ত ফিটিংয়ের ঝুঁকি থাকে; ভবিষ্যতে বাজার পরিস্থিতির পরিবর্তনের কারণে পারফরম্যান্স হ্রাস পেতে পারে।

সমাধানগুলির মধ্যে রয়েছে: নিয়মিত প্যারামিটার পুনরায় অপটিমাইজ করা, স্টেপ-ফরওয়ার্ড টেস্টিং ব্যবহার করে প্যারামিটার রোবাস্টনেস যাচাই করা, ট্রেডিং ফ্রিকোয়েন্সি কমাতে আরও কঠোর ফিল্টারিং শর্ত প্রয়োগ করা, সিগন্যালের গুণমান উন্নত করতে নিশ্চিতকরণ শর্ত যুক্ত করা, এবং রিয়েল-টাইমে সিস্টেম পারফরম্যান্স পর্যবেক্ষণ করে ঝুঁকি প্যারামিটার সমন্বয় করা।

স্ট্র্যাটেজি অপটিমাইজেশন দিক

-

অ্যাডাপ্টিভ প্যারামিটার মেকানিজম: প্যারামিটারের ডায়নামিক অ্যাডজাস্টমেন্ট বাস্তবায়ন করা, যা বাজারের ভোলাটিলিটি, ভলিউম এবং ট্রেন্ড শক্তির উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে CETP উইন্ডো, থ্রেশহোল্ড এবং ওয়েট অপটিমাইজ করবে। এই অপটিমাইজেশন সিস্টেমকে পরিবর্তনশীল বাজার পরিস্থিতির সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে সাহায্য করবে এবং ম্যানুয়াল হস্তক্ষেপের প্রয়োজন কমাবে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ ইন্টিগ্রেশন: বিভিন্ন টাইমফ্রেমের CETP সিগন্যাল একীভূত করে একটি স্তরভিত্তিক নিশ্চিতকরণ সিস্টেম তৈরি করা। উদাহরণস্বরূপ, শুধুমাত্র তখনই ট্রেড করা যখন উচ্চতর টাইমফ্রেমের সিগন্যাল ট্রেডিং টাইমফ্রেমের সিগন্যালের সাথে সামঞ্জস্যপূর্ণ হয়, যা জয় রেট বাড়ায়।

-

মেশিন লার্নিং এনহ্যান্সমেন্ট: প্যারামিটার নির্বাচন এবং সিগন্যাল ফিল্টারিং অপটিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করা। সুপারভাইজড লার্নিংয়ের মাধ্যমে সেরা পারফর্মিং প্যারামিটার কম্বিনেশন সনাক্ত করা, অথবা ক্লাস্টারিং অ্যালগরিদম ব্যবহার করে বিভিন্ন বাজার অবস্থা শনাক্ত করে সেই অনুযায়ী স্ট্র্যাটেজি সামঞ্জস্য করা।

-

লিকুইডিটি ও ভলিউম ফিল্টার: ভলিউম এবং মার্কেট ডেপথের উপর ভিত্তি করে ফিল্টার যুক্ত করা, যাতে শুধুমাত্র পর্যাপ্ত লিকুইডিটি থাকা অবস্থায় ট্রেড করা যায়, স্লিপেজ এবং এক্সিকিউশন ঝুঁকি কমানো যায়।

-

মাল্টি-অ্যাসেট করিলেশন অ্যানালাইসিস: সম্পর্কিত বাজার (যেমন সূচক, সম্পর্কিত স্টক বা কমোডিটি) থেকে তথ্য অন্তর্ভুক্ত করা, যাতে একাধিক সম্পর্কিত বাজারে একই রকম সিগন্যাল দেখা গেলে ট্রেড কনফিডেন্স বাড়ে।

-

ভোলাটিলিটি পূর্বাভাস মডেল: একটি ভোলাটিলিটি পূর্বাভাস কম্পোনেন্ট তৈরি করা, যা আগাম থেকেই থ্রেশহোল্ড এবং ঝুঁকি প্যারামিটার সামঞ্জস্য করে আসন্ন ভোলাটিলিটি পরিবেশের জন্য প্রস্তুতি নেবে।

-

অটোমেটেড ব্যাকটেস্টিং ও অপটিমাইজেশন ফ্রেমওয়ার্ক: একটি অটোমেটেড সিস্টেম স্থাপন করা যা নিয়মিত নতুন ডেটার উপর স্ট্র্যাটেজি ব্যাকটেস্ট করবে এবং সর্বশেষ বাজার আচরণ অনুযায়ী প্যারামিটার সামঞ্জস্য করবে, যাতে স্ট্র্যাটেজি অভিযোজনযোগ্য থাকে।

উপরোক্ত অপটিমাইজেশন দিকগুলি স্ট্র্যাটেজির রোবাস্টনেস, অভিযোজন ক্ষমতা এবং লাভজনকতা বাড়ানোর লক্ষ্যে তৈরি, একইসাথে মানব হস্তক্ষেপের প্রয়োজন এবং ওভারফিটিং ঝুঁকি কমানো। ধীরে ধীরে এই অপটিমাইজেশন বাস্তবায়নের মাধ্যমে একটি আরও স্মার্ট এবং স্বাধীন ট্রেডিং সিস্টেম তৈরি করা সম্ভব।

সারসংক্ষেপ

বহুমাত্রিক এনট্রপি-মোমেন্টাম ট্রেন্ড অ্যাডাপ্টিভ ট্রেডিং সিস্টেম একটি উদ্ভাবনী কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতির প্রতিনিধিত্ব করে, যা তথ্য তত্ত্বের এনট্রপি ধারণাকে ফাইনান্সিয়াল মার্কেটে প্রয়োগ করে মূল্য প্যাটার্নের শৃঙ্খলাবদ্ধতা এবং পূর্বাভাসযোগ্যতা ধরে নেয়। এই স্ট্র্যাটেজির মূল সুবিধা হল এটি একাধিক প্রথাগত টেকনিক্যাল ইন্ডিকেটরের গাণিতিক নীতিকে একত্রিত করে একটি একক, পরিষ্কার ট্রেডিং সিগন্যাল তৈরি করে, যাতে ইন্ডিকেটর দ্বন্দ্ব এবং সিগন্যাল বিভ্রান্তি এড়ানো যায়। CETP-Plus ইন্ডিকেটর থ্রি-ডাইমেনশনাল হিস্টোগ্রাম বিনিং এবং এনট্রপি গণনার মাধ্যমে, মোমেন্টাম ডেভিয়েশন, ট্রেন্ড শক্তি এবং ভোলাটিলিটি অ্যাডজাস্টমেন্টের সাথে একত্রিত হয়ে প্রাথমিক ট্রেন্ড সনাক্তকরণ এবং ভারসাম্যপূর্ণ লং-শর্ট ট্রেডিং সুযোগ প্রদান করে।

যদিও স্ট্র্যাটেজিটির শক্তিশালী অভিযোজনক্ষমতা এবং ঝুঁকি ব্যবস্থাপনা বৈশিষ্ট্য রয়েছে, তবুও এটি প্যারামিটার সংবেদনশীলতা, গণনাগত জটিলতা এবং বাজার কাঠামো পরিবর্তনের মতো চ্যালেঞ্জের মুখোমুখি। প্রস্তাবিত অপটিমাইজেশন দিকগুলি, যেমন অ্যাডাপ্টিভ প্যারামিটার মেকানিজম, মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং মেশিন লার্নিং এনহ্যান্সমেন্ট বাস্তবায়নের মাধ্যমে স্ট্র্যাটেজির রোবাস্টনেস এবং দীর্ঘমেয়াদী পারফরম্যান্স আরও উন্নত করা সম্ভব।

সামগ্রিকভাবে, এটি একটি তাত্ত্বিকভাবে শক্তিশালী এবং নকশায় সুনিপুণ কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা উচ্চ ভোলাটিলিটির বাজারে প্রোগ্রামিং এবং পরিসংখ্যানগত পটভূমি আছে এমন ট্রেডারদের জন্য উপযুক্ত। সতর্ক প্যারামিটার অপটিমাইজেশন এবং ক্রমাগত সিস্টেম মনিটরিংয়ের মাধ্যমে, এই স্ট্র্যাটেজির বিভিন্ন বাজার পরিবেশে স্থিতিশীল রিস্ক-অ্যাডজাস্টেড রিটার্ন উৎপাদনের সম্ভাবনা রয়েছে।

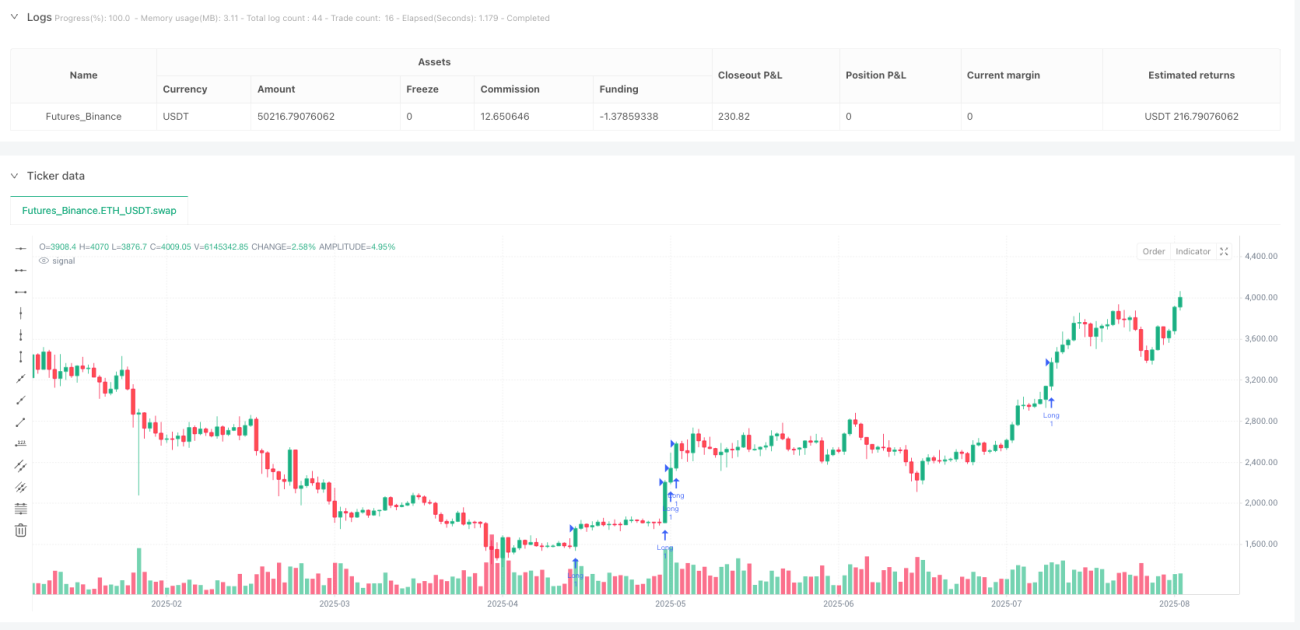

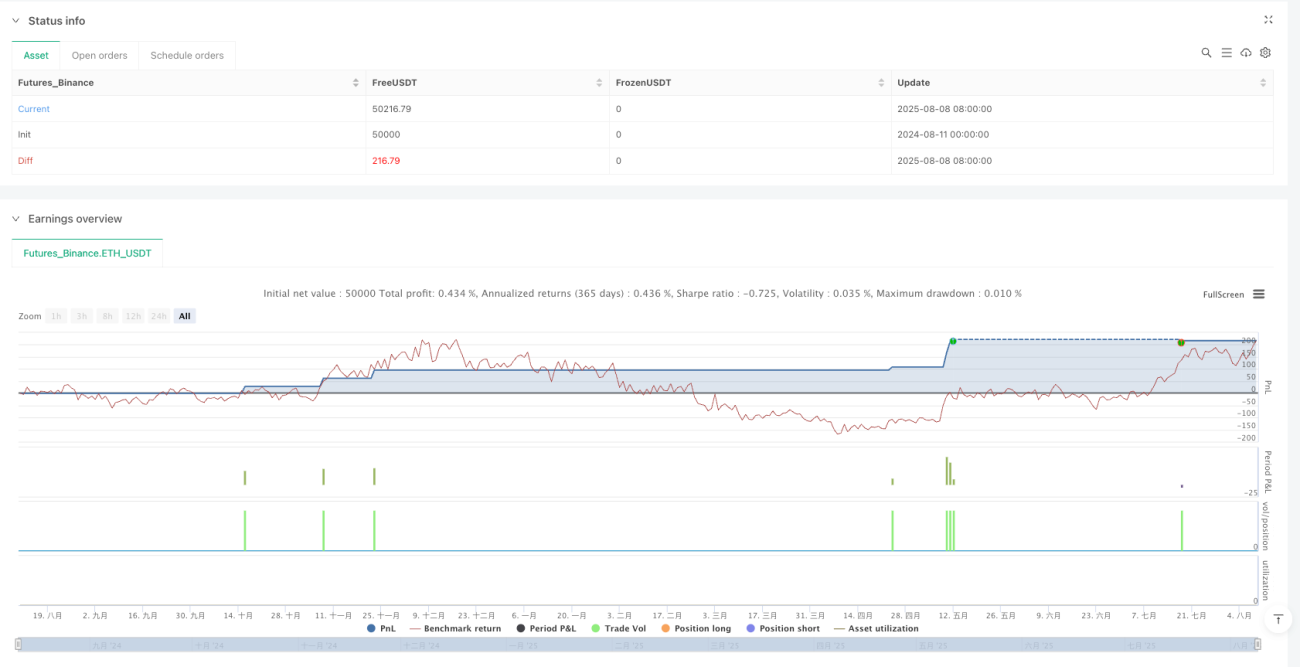

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=6

strategy("Canuck Trading Traders Strategy [Candle Entropy Edition]", overlay=true, default_qty_value = 10)

// Note: Set Properties "Order size" to "100% of equity" for equity-based sizing or fixed contracts (e.g., 100).

- 1