অভিযোজিত উদ্বোধনী রেঞ্জ ব্রেকআউট মোমেন্টাম কৌশল ও ঝুঁকি অপটিমাইজড পজিশন ম্যানেজমেন্ট

সারসংক্ষেপ

অ্যাডাপ্টিভ ওপেনিং রেঞ্জ ব্রেকআউট মোমেন্টাম স্ট্র্যাটেজি একটি ইন্ট্রাডে ট্রেডিং সিস্টেম যা বাজার খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেলস্টিক প্যাটার্নের ব্রেকআউট捕捉 করার উপর ফোকাস করে। কৌশলটি ওপেনিং রেঞ্জ ব্রেকআউট (ORB) নীতির উপর ভিত্তি করে তৈরি, যা সঠিক ঝুঁকি ব্যবস্থাপনা এবং পজিশন গণনা পদ্ধতির সাথে মিলিত হয়ে SPY-র মতো উচ্চ-তরল সম্পদে চমৎকার পারফরম্যান্স দেখায়। মূল ধারণা হলো বাজার খোলার পর প্রাথমিক মোমেন্টামের দিক চিহ্নিত করা এবং কঠোর ঝুঁকি নিয়ন্ত্রণ বজায় রেখে সেই দিক অনুসরণ করে ট্রেড করা। কৌশলটি লং এবং শর্ট উভয় ট্রেডের অনুমতি দেয় এবং নমনীয় লাভের উপায় প্রদান করে, যার মধ্যে রয়েছে রিস্ক মাল্টিপল (R মাল্টিপল) ভিত্তিক লক্ষ্যমাত্রা বা ট্রেডিং দিন শেষে পজিশন বন্ধ করা। সিস্টেমে প্রতিদিনের ট্রেড সংখ্যার সীমাবদ্ধতাও রয়েছে, যা অতিরিক্ত ট্রেডিং এবং কেন্দ্রীভূত ঝুঁকি এড়াতে সহায়তা করে।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি হলো বাজার খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেল দ্বারা গঠিত দিকনির্দেশক মোমেন্টাম ব্যবহার করা। প্রকৃত বাস্তবায়ন নিচের মতো:

- বাজার খোলার সময় সঠিকভাবে চিহ্নিত করা (নির্দিষ্ট ঘন্টা এবং মিনিট প্যারামিটার সেট করে)

- খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেলের ওপেন, হাই, লো এবং ক্লোজ মূল্য চিহ্নিত ও রেকর্ড করা

- ক্যান্ডেলের দিক নির্ধারণ:

- যদি ক্লোজ মূল্য ওপেন মূল্যের চেয়ে বেশি হয় (সবুজ ক্যান্ডেল) এবং লং ট্রেড অনুমোদিত হয়, তাহলে ক্যান্ডেল ক্লোজে লং করুন

- যদি ক্লোজ মূল্য ওপেন মূল্যের চেয়ে কম হয় (লাল ক্যান্ডেল) এবং শর্ট ট্রেড অনুমোদিত হয়, তাহলে ক্যান্ডেল ক্লোজে শর্ট করুন

- ঝুঁকি ব্যবস্থাপনা প্যারামিটার সেট করুন:

- লং ট্রেডের জন্য স্টপ-লস রেফারেন্স ক্যান্ডেলের সর্বনিম্ন পয়েন্টে সেট করুন

- শর্ট ট্রেডের জন্য স্টপ-লস রেফারেন্স ক্যান্ডেলের সর্বোচ্চ পয়েন্টে সেট করুন

- ঝুঁকির পরিমাণ (R) গণনা করা হয় এন্ট্রি মূল্য এবং স্টপ-লস মূল্যের পার্থক্যের পরম মান হিসেবে

- অ্যাকাউন্টের আকার এবং প্রতি ট্রেডে ঝুঁকির শতাংশের ভিত্তিতে সঠিক পজিশন সাইজ গণনা করুন:

- পজিশন = অ্যাকাউন্ট সাইজ × ঝুঁকির শতাংশ ÷ ঝুঁকির পরিমাণ

- লাভের কৌশল সেট করুন:

- যদি "10R" মোড নির্বাচিত হয়, তাহলে লাভের লক্ষ্য হবে এন্ট্রি মূল্যের সাথে (লং-এর জন্য) যোগ বা (শর্ট-এর জন্য) বিয়োগ করে 10 গুণ ঝুঁকির পরিমাণ

- যদি "EoDOnly" মোড নির্বাচিত হয়, তাহলে শুধুমাত্র ট্রেডিং দিন শেষে পজিশন বন্ধ করুন

- প্রতিদিন একটি ট্রেডের সীমাবদ্ধতা প্রয়োগ করুন (যদি এই অপশন সক্রিয় থাকে)

- নির্ধারিত ট্রেডিং দিনের শেষ সময়ে সমস্ত খোলা পজিশন জোর করে বন্ধ করুন

এই কৌশলটি ঐতিহ্যবাহী টেকনিক্যাল ইন্ডিকেটরের উপর নির্ভর করে না, বরং সম্পূর্ণভাবে মূল্য আচরণ এবং সময়ের কাঠামোর উপর ভিত্তি করে, যা ওভারফিটিং ঝুঁকি হ্রাস করে এবং কৌশল ধারণাটি সরল ও কার্যকর রাখে।

কৌশলের সুবিধা

কোড গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো দেখা যায়:

-

স্পষ্ট এন্ট্রি সিগন্যাল: কৌশলটি বাজার খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেলের দিকের ভিত্তিতে স্পষ্ট ও দ্ব্যর্থহীন এন্ট্রি সিগন্যাল প্রদান করে, যা বিষয়গত বিচার এড়ায়।

-

সঠিক ঝুঁকি নিয়ন্ত্রণ: প্রতিটি ট্রেডের জন্য পূর্বনির্ধারিত স্টপ-লস অবস্থান থাকে, যা ঝুঁকির পরিমাণ সঠিকভাবে পরিমাপ করা নিশ্চিত করে। কৌশলটি স্বয়ংক্রিয়ভাবে অ্যাকাউন্টের আকার এবং পূর্বনির্ধারিত ঝুঁকির শতাংশের ভিত্তিতে আদর্শ পজিশন সাইজ গণনা করে, যা ঝুঁকির গাণিতিক অপ্টিমাইজেশন নিশ্চিত করে।

-

নমনীয় দিকনির্দেশনা: কৌশলটি একসঙ্গে লং এবং শর্ট উভয় ট্রেড সমর্থন করতে পারে, যা এটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে—উচ্চতর প্রবণতা বা নিম্নগামী প্রবণতা যাই হোক না কেন।

-

অভিযোজিত পজিশন সাইজ: পজিশনের আকার প্রতিটি ট্রেডের প্রকৃত ঝুঁকির ভিত্তিতে গতিশীলভাবে সামঞ্জস্য করা হয়, যার মানে হলো উচ্চ অস্থিরতার পরিবেশে স্বয়ংক্রিয়ভাবে পজিশন ছোট হয় এবং নিম্ন অস্থিরতার পরিবেশে বড় হয়, যা ঝুঁকির ভারসাম্য নিশ্চিত করে।

-

সময়ের দক্ষতা: কৌশলটি বাজার খোলার পর প্রথম সময়ের উপর ফোকাস করে, যা সাধারণত উচ্চ অস্থিরতা এবং দিকনির্দেশক সুযোগ প্রদান করে, যার ফলে ট্রেডিং সময়ের কার্যকর ব্যবহার সম্ভব হয়।

-

অতিরিক্ত ট্রেডিং থেকে সুরক্ষা: "প্রতিদিন একটি ট্রেড" অপশন কার্যকরভাবে অতিরিক্ত ট্রেডিং প্রতিরোধ করে, যা অনেক ইন্ট্রাডে ট্রেডারের জন্য একটি সাধারণ সমস্যা।

-

জোরপূর্বক ক্লোজিং মেকানিজম: ট্রেডিং দিন শেষে জোর করে পজিশন বন্ধ করার ব্যবস্থা রাতারাতি ঝুঁকি দূর করে এবং বাজার বন্ধের পরে ঘটতে পারে এমন প্রতিকূল ঘটনার প্রভাব এড়ায়।

-

সরল যৌক্তিক কাঠামো: কৌশলটি জটিল ইন্ডিকেটরের সংমিশ্রণের উপর নির্ভর করে না, বরং সহজ ও স্পষ্ট মূল্য আচরণের নীতির উপর ভিত্তি করে তৈরি, যা কৌশল ব্যর্থতা এবং ওভারফিটিং ঝুঁকি হ্রাস করে।

-

কাস্টমাইজযোগ্যতা: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে, যার মধ্যে রয়েছে ঝুঁকির শতাংশ, লাভের মোড এবং ট্রেডের দিক পছন্দ, যা ট্রেডারদের ব্যক্তিগত ঝুঁকি সহনশীলতা এবং বাজারের দৃষ্টিভঙ্গির ভিত্তিতে ব্যক্তিগতকৃত সমন্বয় করতে সক্ষম করে।

কৌশলের ঝুঁকি

যদিও কৌশলটি ভালোভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি ও চ্যালেঞ্জগুলি রয়েছে:

-

গ্যাপের ঝুঁকি: যদি বাজার খোলার সময় বড় গ্যাপ দেখা যায়, তাহলে কৌশলটি প্রতিকূল মূল্যে এন্ট্রি করতে পারে, যার ফলে স্টপ-লস অবস্থান অনেক দূরে চলে যেতে পারে, যা প্রতি ট্রেডে ঝুঁকির পরিমাণ বাড়িয়ে দিতে পারে বা ব্যবসাযোগ্য শেয়ারের সংখ্যা কমিয়ে দিতে পারে। সমাধান হলো গ্যাপের আকারের জন্য ফিল্টার যুক্ত করা, যাতে নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করলে ট্রেড এড়ানো যায়।

-

মিথ্যা ব্রেকআউটের ঝুঁকি: খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেলের দিকটি মিথ্যা সংকেত হতে পারে এবং পরে দ্রুত মূল্য উল্টে গিয়ে স্টপ-লস ট্রিগার করতে পারে। নিশ্চিতকরণ ব্যবস্থা যোগ করা যেতে পারে, যেমন এন্ট্রি কার্যকর করার আগে মূল্য ব্রেকআউটের ন্যূনতম থ্রেশহোল্ড অতিক্রম করতে হবে।

-

তরলতার ঝুঁকি: অ-উচ্চ তরল সম্পদে এই কৌশল প্রয়োগ করলে স্লিপেজ বাড়তে পারে, বিশেষ করে দ্রুত বাজারে। SPY-র মতো উচ্চ তরল সম্পদে কৌশলটি সীমাবদ্ধ রাখা উচিত এবং অত্যধিক অস্থির বাজার পরিবেশে ট্রেড এড়ানো উচিত।

-

স্থির R মাল্টিপলের সীমাবদ্ধতা: স্থির 10R লাভের লক্ষ্য বাজারের অবস্থার উপর নির্ভর করে অত্যধিক আক্রমণাত্মক বা রক্ষণশীল হতে পারে। বাজারের অস্থিরতা বা দৈনিক প্রত্যাশিত ওঠানামার সীমার ভিত্তিতে R মাল্টিপল গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে।

-

সময় অঞ্চলের নির্ভরতা: কৌশলটি ট্রেডিং সময় নির্ধারণের জন্য নির্দিষ্ট সময় অঞ্চল (ইউরোপ/স্টকহোম) ব্যবহার করে, যা সময় অঞ্চল ভুল হলে ভুল এন্ট্রির কারণ হতে পারে। সময় অঞ্চল যাচাই প্রক্রিয়া যোগ করা বা আপেক্ষিক সময় গণনা ব্যবহার করার পরামর্শ দেওয়া হয়।

-

একক সময় ফ্রেমের নির্ভরতা: কৌশলটি শুধুমাত্র ১৫ মিনিটের সময় ফ্রেমের উপর ভিত্তি করে তৈরি, যার ফলে একাধিক সময় ফ্রেমের নিশ্চিতকরণের অভাব রয়েছে। উচ্চতর সময় ফ্রেমের ট্রেন্ড ফিল্টার যোগ করা যেতে পারে যাতে ট্রেডের দিক বড় প্রবণতার সাথে সামঞ্জস্যপূর্ণ হয়।

-

বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার অভাব: কৌশলটি উচ্চ অস্থিরতা এবং নিম্ন অস্থিরতার পরিবেশের মধ্যে পার্থক্য করে না, যার ফলে কম অস্থিরতার দিনে স্টপ-লসের সীমা খুব ছোট এবং পজিশন খুব বড় হয়ে যেতে পারে। অস্থিরতা ফিল্টার যোগ করার পরামর্শ দেওয়া হয়, যাতে খুব কম অস্থিরতার পরিবেশে ট্রেড এড়ানো যায়।

-

সঠিক খোলার সময়ের উপর নির্ভরতা: যদি খোলার সময় প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে পুরো কৌশলটি ব্যর্থ হতে পারে। খোলার সময় স্বয়ংক্রিয় সনাক্তকরণ প্রক্রিয়া যোগ করার পরামর্শ দেওয়া হয়, যা মানুষের ভুল কমায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এখানে কৌশলটির কয়েকটি মূল অপ্টিমাইজেশন দিকনির্দেশনা দেওয়া হলো:

-

অস্থিরতা ফিল্টার যোগ করা: দৈনিক গড় ট্রু রেঞ্জ (ATR) গণনা করুন এবং যখন দৈনিক ATR ঐতিহাসিক ATR-এর নির্দিষ্ট শতাংশের নিচে থাকে, তখন ট্রেড এড়িয়ে চলুন। এটি অস্বাভাবিকভাবে কম অস্থিরতার পরিবেশে ট্রেড করা প্রতিরোধ করতে পারে, কারণ সেসব পরিবেশে সাধারণত সিগন্যালের গুণমান খারাপ থাকে।

-

একাধিক সময় ফ্রেম বিশ্লেষণ সংহত করা: উচ্চতর সময় ফ্রেমের (যেমন ১ ঘন্টা বা দৈনিক) ট্রেন্ড দিক নিশ্চিতকরণ যোগ করুন এবং শুধুমাত্র তখনই ট্রেড করুন যখন ১৫ মিনিটের সিগন্যাল উচ্চতর সময় ফ্রেমের ট্রেন্ডের দিকের সাথে সামঞ্জস্যপূর্ণ হয়। এটি সিগন্যালের গুণমান উল্লেখযোগ্যভাবে উন্নত করতে পারে, কারণ ট্রেন্ডের অনুকূলে ট্রেড করা সাধারণত বেশি কার্যকর।

-

গতিশীলভাবে R মাল্টিপল সমন্বয় করা: বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে লাভের লক্ষ্যের R মাল্টিপল সমন্বয় করুন। উদাহরণস্বরূপ, উচ্চ অস্থিরতার পরিবেশে উচ্চতর R মাল্টিপল (যেমন ১২-১৫R) এবং নিম্ন অস্থিরতার পরিবেশে আরও রক্ষণশীল লক্ষ্য (যেমন ৬-৮R) ব্যবহার করুন। এই অভিযোজিত পদ্ধতি বাজারের অবস্থার সাথে আরও ভালভাবে মেলে।

-

আংশিক লাভের ব্যবস্থা যোগ করা: ধাপে ধাপে লাভ নেওয়ার কৌশল বাস্তবায়ন করুন, যেমন ৫R এ পৌঁছালে পজিশনের ৫০% বন্ধ করুন এবং বাকি পজিশনের জন্য ট্রেলিং স্টপ ব্যবহার করুন বা ১০R লক্ষ্য পর্যন্ত ধরে রাখুন। এই পদ্ধতি বড় লাভের সম্ভাবনা বজায় রেখে কিছু লাভ নিশ্চিত করতে পারে।

-

ভলিউম নিশ্চিতকরণ সংহত করা: খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেলের ভলিউম বিশ্লেষণ করুন এবং শুধুমাত্র তখনই ট্রেড করুন যখন ভলিউম আগের কয়েক দিনের একই সময়ের গড় থেকে উল্লেখযোগ্যভাবে বেশি হয়। উচ্চ ভলিউম সাধারণত নির্দেশ করে যে ব্রেকআউট আরও নির্ভরযোগ্য, যা মিথ্যা ব্রেকআউটের ঝুঁকি কমাতে পারে।

-

দৈনিক ট্রেডিং উইন্ডো অপ্টিমাইজ করা: বর্তমানে কৌশলটি শুধুমাত্র খোলার পর নির্দিষ্ট সময়ের মধ্যে ট্রেড করে, তবে দুপুর বা বাজার বন্ধের আগের সময়ের জন্য ট্রেডিং উইন্ডো যোগ করার কথা বিবেচনা করা যেতে পারে, যা সেই সময়ের অস্থিরতার বৈশিষ্ট্যগুলি ব্যবহার করতে পারে। গবেষণায় দেখা গেছে, মার্কিন শেয়ারবাজারে খোলার সময়, দুপুর এবং বাজার বন্ধের আগের সময়ের সাধারণত ভিন্ন অস্থিরতার বৈশিষ্ট্য থাকে, যার জন্য নির্দিষ্ট কৌশল ডিজাইন করা যেতে পারে।

-

বাজার অবস্থার ফিল্টার যোগ করা: পূর্ববর্তী ট্রেডিং দিনের ক্লোজ মূল্য মুভিং এভারেজের সাপেক্ষে অবস্থান বা VIX সূচকের স্তরের মতো সূচক বিশ্লেষণ করে বাজারের সামগ্রিক অবস্থা নির্ধারণ করুন এবং বিভিন্ন বাজার অবস্থায় কৌশল প্যারামিটার বা ট্রেড করার সিদ্ধান্ত সামঞ্জস্য করুন।

-

পজিশন ম্যানেজমেন্ট অ্যালগরিদম উন্নত করা: মৌলিক ঝুঁকির শতাংশ মডেলের পাশাপাশি কেলি ফর্মুলা বা সর্বোত্তম f মান পদ্ধতি ব্যবহার করে পজিশন সাইজ অপ্টিমাইজ করার কথা বিবেচনা করুন, যাতে দীর্ঘমেয়াদী মূলধন বৃদ্ধির হার সর্বাধিক করা যায়। এই পদ্ধতি কৌশলের ঐতিহাসিক জয়ের হার এবং ঝুঁকি-লাভ অনুপাতের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সমন্বয় করতে পারে।

উপরোক্ত অপ্টিমাইজেশন দিকনির্দেশনার লক্ষ্য হলো কৌশলের স্থায়িত্ব এবং অভিযোজন ক্ষমতা উন্নত করা, পাশাপাশি এর মূল যুক্তির সরলতা বজায় রাখা। এই অপ্টিমাইজেশনগুলি বাস্তবায়নের আগে ঐতিহাসিক তথ্যের উপর কঠোর ব্যাকটেস্টিং করে নিশ্চিত করা উচিত যে অপ্টিমাইজেশন পরিসংখ্যানগতভাবে উল্লেখযোগ্য উন্নতি এনেছে।

উপসংহার

অ্যাডাপ্টিভ ওপেনিং রেঞ্জ ব্রেকআউট মোমেন্টাম স্ট্র্যাটেজি একটি সুপরিকল্পিত ইন্ট্রাডে ট্রেডিং সিস্টেম যা স্পষ্ট এন্ট্রি যুক্তি, সঠিক ঝুঁকি ব্যবস্থাপনা এবং নমনীয় লাভের ব্যবস্থাকে একত্রিত করে। কৌশলটির মূল ভিত্তি হলো বাজার খোলার পর প্রথম ১৫ মিনিটের ক্যান্ডেলে প্রদর্শিত দিকনির্দেশক মোমেন্টাম捕捉 করা এবং কঠোর ঝুঁকি নিয়ন্ত্রণ ও পজিশন ম্যানেজমেন্টের মাধ্যমে ট্রেড এক্সিকিউশন অপ্টিমাইজ করা।

কৌশলটির প্রধান সুবিধা হলো এর সরল ও স্পষ্ট ট্রেডিং যুক্তি, অভিযোজিত পজিশন গণনা পদ্ধতি এবং কঠোর ঝুঁকি নিয়ন্ত্রণ কাঠামো। একইসাথে, প্রতিদিনের ট্রেড সংখ্যা সীমিত করে এবং নির্দিষ্ট ট্রেডিং শেষ সময় নির্ধারণ করে, কৌশলটি কার্যকরভাবে অতিরিক্ত ট্রেডিং এবং রাতারাতি ঝুঁকি নিয়ন্ত্রণ করে।

তবে, কৌশলটি মিথ্যা ব্রেকআউট, গ্যাপের ঝুঁকি এবং বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার মতো চ্যালেঞ্জেরও মুখোমুখি হয়। এই চ্যালেঞ্জগুলির মোকাবিলায় আমরা একাধিক অপ্টিমাইজেশন পরামর্শ দিয়েছি, যার মধ্যে রয়েছে অস্থিরতা ফিল্টার যোগ করা, একাধিক সময় ফ্রেম বিশ্লেষণ সংহত করা, লাভের লক্ষ্য গতিশীলভাবে সমন্বয় করা এবং পজিশন ম্যানেজমেন্ট অ্যালগরিদম উন্নত করা। এই অপ্টিমাইজেশন দিকনির্দেশনার লক্ষ্য হলো কৌশলের স্থায়িত্ব এবং অভিযোজন ক্ষমতা বৃদ্ধি করা, যাতে এটি বিভিন্ন বাজার পরিবেশে কার্যকর থাকে।

সামগ্রিকভাবে, এই কৌশলটি একটি ভারসাম্যপূর্ণ, পদ্ধতিগত ট্রেডিং পদ্ধতির প্রতিনিধিত্ব করে যা বিশেষ করে ইন্ট্রাডে ট্রেডারদের জন্য উচ্চ তরল বাজারে ব্যবহারের জন্য উপযুক্ত। স্পষ্টভাবে সংজ্ঞায়িত নিয়ম অনুসরণ করে এবং মূল প্যারামিটারগুলি ক্রমাগত অপ্টিমাইজ করে, ট্রেডাররা একটি ট্রেডিং সিস্টেম তৈরি করতে পারে যা কার্যকরভাবে ঝুঁকি পরিচালনা করার পাশাপাশি স্বল্পমেয়াদী বাজারের সুযোগগুলি捕捉 করতে পারে।

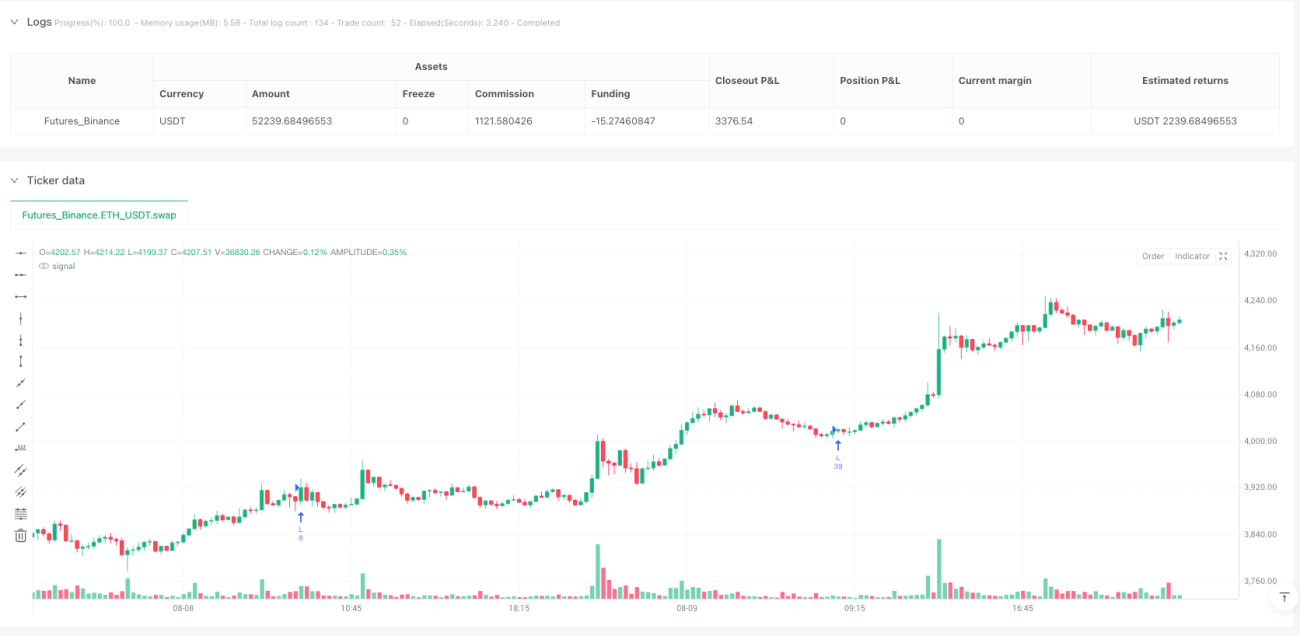

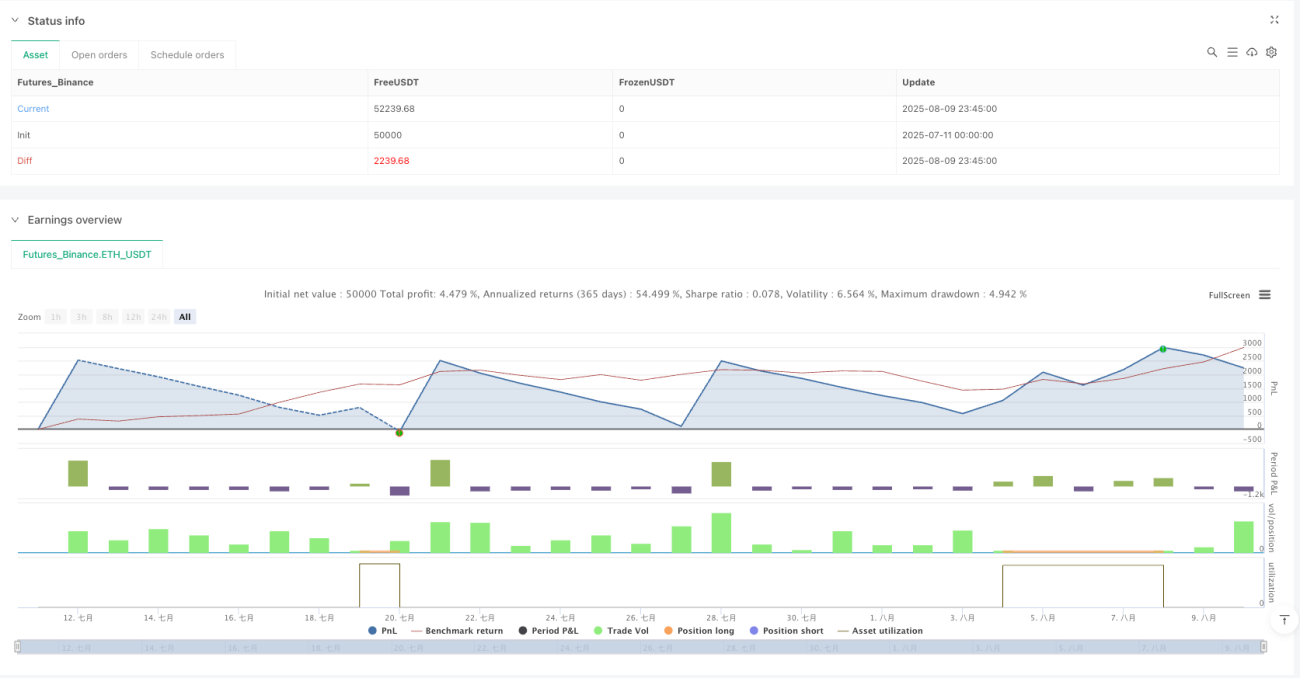

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1