ওভারভিউ

এই কৌশলটি হল একটি বহু-স্তরীয় ট্রেন্ড ফোলোয়িং ট্রেডিং সিস্টেম যা মাল্টিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) একত্রিত করে। কৌশলটি বাজারের ট্রেন্ডের দিক নির্ধারণ করতে তিনটি ভিন্ন সময়কালের EMA (20, 50, 200) ব্যবহার করে, এবং অতিরিক্ত ফিল্টার হিসেবে RSI সূচক ব্যবহার করে যাতে ওভারবট বা ওভারসোল্ড বাজার পরিবেশে এন্ট্রি এড়ানো যায়। এই পদ্ধতি ট্রেন্ড ফোলোয়িং এবং মোমেন্টাম রিভার্সালের ধারণাকে একীভূত করে, যা ট্রেডারদের জন্য একটি সম্পূর্ণ সিস্টেম প্রদান করে যা ট্রেন্ড ক্যাপচার করতে পারে এবং ভুল সংকেত এড়াতে পারে।

কৌশলের নীতি

এই কৌশলের মূল লজিক নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে তৈরি:

-

ট্রেন্ড সনাক্তকরণ : EMA200 দীর্ঘমেয়াদী ট্রেন্ড নির্দেশক হিসেবে ব্যবহৃত হয়। যখন দাম EMA200-এর উপরে থাকে, তখন এটি ঊর্ধ্বমুখী ট্রেন্ড হিসেবে গণ্য হয়; যখন দাম EMA200-এর নিচে থাকে, তখন এটি নিম্নমুখী ট্রেন্ড হিসেবে গণ্য হয়।

-

এন্ট্রি সংকেত : EMA20 এবং EMA50-এর ক্রসওভারের মাধ্যমে ট্রেডিং সংকেত তৈরি হয়। বিশেষভাবে:

- লং সিগন্যাল: যখন EMA20 EMA50-কে উপরে ক্রস করে এবং দাম EMA200-এর উপরে থাকে

- শর্ট সিগন্যাল: যখন EMA20 EMA50-কে নিচে ক্রস করে এবং দাম EMA200-এর নিচে থাকে

-

অতিরিক্ত নিশ্চিতকরণ : কৌশলটি ঐচ্ছিক এন্ট্রি নিশ্চিতকরণ শর্ত প্রদান করে:

- ক্লোজিং প্রাইস EMA20 এবং EMA50-এর উপরে/নিচে থাকা প্রয়োজন

- RSI ফিল্টার: লং-এর জন্য RSI 70-এর বেশি না হওয়া প্রয়োজন, শর্ট-এর জন্য RSI 30-এর কম না হওয়া প্রয়োজন

-

ঝুঁকি ব্যবস্থাপনা : কৌশলটি দুটি স্টপ-লস পদ্ধতি প্রদান করে:

- ATR-ভিত্তিক স্টপ-লস: ATR গুণক ব্যবহার করে ডায়নামিক স্টপ-লস গণনা

- সুইং পয়েন্ট-ভিত্তিক স্টপ-লস: আগের Nটি ক্যান্ডেলের সর্বনিম্ন/সর্বোচ্চ পয়েন্ট ব্যবহার করে

-

লাভ ব্যবস্থাপনা : রিস্ক-রিওয়ার্ড রেশিও (R মাল্টিপল) ব্যবহার করে লাভের লক্ষ্য নির্ধারণ করা হয়, ডিফল্ট হল 2R

-

পজিশন ম্যানেজমেন্ট : অ্যাকাউন্ট ইকুইটির উপর ভিত্তি করে নির্দিষ্ট শতাংশ ঝুঁকি মডেল, যা নিশ্চিত করে প্রতিটি ট্রেডের ঝুঁকি সামঞ্জস্যপূর্ণ

-

প্রস্থান প্রক্রিয়া : স্টপ-লস এবং লাভের লক্ষ্য ছাড়াও, বিপরীত EMA ক্রসওভার সংকেত দেখা দিলে প্রস্থান করার বিকল্প রয়েছে

কৌশলের সুবিধা

এই কৌশলের কোড বাস্তবায়নের গভীর বিশ্লেষণ করে নিম্নলিখিত স্পষ্ট সুবিধাগুলি চিহ্নিত করা যায়:

-

বহু-স্তরীয় ট্রেন্ড নিশ্চিতকরণ : তিনটি ভিন্ন সময়কালের EMA-এর মাধ্যমে, কৌশলটি কার্যকরভাবে বাজারের ট্রেন্ড চিহ্নিত ও নিশ্চিত করতে পারে, ভুয়া সংকেত হ্রাস করে। দীর্ঘমেয়াদী EMA(200) বড় ট্রেন্ড নির্ধারণ করে, যখন স্বল্পমেয়াদী EMA(20/50) ক্রসওভার ট্রেন্ডের মধ্যে এন্ট্রি সুযোগ ধরে।

-

ভুয়া ব্রেকআউট ফিল্টারিং : RSI ফিল্টার কার্যকরভাবে ওভারবট বা ওভারসোল্ড বাজার পরিস্থিতিতে এন্ট্রি এড়ায়, যা বাজার বিপরীত হতে চলেছে এমন সময়ে ভুল ট্রেডিং ব্যাপকভাবে হ্রাস করে।

-

নমনীয় ঝুঁকি ব্যবস্থাপনা : কৌশলটি দুটি স্টপ-লস পদ্ধতি (ATR এবং সুইং পয়েন্ট) প্রদান করে, যা ট্রেডারদের বিভিন্ন বাজার পরিবেশের জন্য সবচেয়ে উপযুক্ত ঝুঁকি নিয়ন্ত্রণ উপায় বেছে নিতে সক্ষম করে।

-

ডায়নামিক পজিশন ম্যানেজমেন্ট : অ্যাকাউন্ট ইকুইটির উপর ভিত্তি করে শতাংশ ঝুঁকি গণনা বিভিন্ন বাজার অস্থিরতা অবস্থায় সামঞ্জস্যপূর্ণ ঝুঁকি এক্সপোজার নিশ্চিত করে, যা পেশাদার ট্রেডিং সিস্টেমের একটি মূল বৈশিষ্ট্য।

-

বহু-প্রস্থান প্রক্রিয়া : কৌশলে শুধু স্টপ-লস এবং লাভের লক্ষ্যই নয়, ট্রেন্ড বিপরীত সংকেত দেখা দিলে প্রস্থান করার বিকল্পও রয়েছে, যা আরও ব্যাপক ঝুঁকি নিয়ন্ত্রণ প্রদান করে।

-

স্বচ্ছ প্যারামিটারাইজড ডিজাইন : সমস্ত গুরুত্বপূর্ণ প্যারামিটার ইনপুট ইন্টারফেসের মাধ্যমে সামঞ্জস্য করা যায়, যা ট্রেডারদের নিজস্ব ঝুঁকি পছন্দ এবং ট্রেডিং শৈলী অনুযায়ী কৌশলটি কাস্টমাইজ করতে সক্ষম করে।

কৌশলের ঝুঁকি

যদিও কৌশলটির নকশা ব্যাপক, তবুও কিছু সম্ভাব্য ঝুঁকি এবং সীমাবদ্ধতা রয়েছে:

-

প্যারামিটার সংবেদনশীলতা : কৌশলটি EMA এবং RSI প্যারামিটার নির্বাচনের উপর অত্যন্ত নির্ভরশীল। অনুপযুক্ত প্যারামিটার সেটিং অতিরিক্ত ট্রেডিং বা গুরুত্বপূর্ণ ট্রেডিং সুযোগ মিস করতে পারে। সমাধান হল ঐতিহাসিক ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করে নির্দিষ্ট বাজারের জন্য সেরা কম্বিনেশন খুঁজে বের করা।

-

ট্রেন্ড পরিবর্তন বিলম্ব : ট্রেন্ড নির্দেশক হিসেবে মুভিং এভারেজ ব্যবহারের অন্তর্নিহিত ত্রুটি হল ল্যাগ, যা ট্রেন্ড বিপরীতের প্রাথমিক পর্যায়ে বড় ড্রডাউন তৈরি করতে পারে। সহায়ক হিসেবে আরও সংবেদনশীল ট্রেন্ড নির্দেশক যোগ করার কথা বিবেচনা করা যেতে পারে।

-

RSI ফিল্টারের সীমাবদ্ধতা : যদিও RSI ফিল্টার ওভারবট/ওভারসোল্ড বাজার এড়াতে সাহায্য করে, কিন্তু শক্তিশালী ট্রেন্ড বাজারে, RSI দীর্ঘ সময় চরম অঞ্চলে থাকতে পারে, ফলে লাভজনক ট্রেডিং সুযোগ মিস হয়। সমাধান হল বিভিন্ন বাজার পরিবেশে RSI থ্রেশহোল্ড সামঞ্জস্য করা।

-

স্থির অনুপাতের টেক-প্রফিট সীমাবদ্ধতা : নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও (R মাল্টিপল) ব্যবহার করে লাভের লক্ষ্য নির্ধারণ করা সব বাজার অবস্থার জন্য উপযুক্ত নাও হতে পারে। বাজারের অস্থিরতা পরিবর্তিত হলে, গতিশীলভাবে রিস্ক-রিওয়ার্ড রেশিও সামঞ্জস্য করার প্রয়োজন হতে পারে।

-

ট্রেডিং খরচের প্রভাব : যদিও কৌশলটি 0.05% কমিশন বিবেচনা করে, কিন্তু উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পরিবেশে, স্লিপেজ এবং অন্যান্য ট্রেডিং খরচ কৌশলের কর্মক্ষমতাকে উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। ব্যাকটেস্টিংয়ে আরও বাস্তবসম্মত ট্রেডিং খরচ মডেল অন্তর্ভুক্ত করা উচিত।

কৌশল অপ্টিমাইজেশনের দিক

কৌশলের গভীর বিশ্লেষণের ভিত্তিতে, নিম্নে কয়েকটি সম্ভাব্য অপ্টিমাইজেশনের দিক দেওয়া হল:

-

গতিশীল প্যারামিটার সামঞ্জস্য : বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে EMA সময়কাল এবং RSI থ্রেশহোল্ড সামঞ্জস্য করার বিষয়টি বিবেচনা করুন। উদাহরণস্বরূপ, উচ্চ অস্থিরতা বাজারে দীর্ঘ EMA সময়কাল এবং কম অস্থিরতা বাজারে ছোট সময়কাল ব্যবহার করুন। এটি ATR বা ঐতিহাসিক অস্থিরতা সূচক যোগ করে অর্জন করা যেতে পারে।

-

বহু-টাইমফ্রেম বিশ্লেষণ : উচ্চতর টাইমফ্রেম ট্রেন্ডের নিশ্চিতকরণ যোগ করুন, উদাহরণস্বরূপ, শুধুমাত্র যখন ডেইলি ট্রেন্ডের দিক বর্তমান ট্রেডিং টাইমফ্রেমের সাথে সামঞ্জস্যপূর্ণ হয় তখনই এন্ট্রি করুন। এটি কাউন্টার-ট্রেন্ড ট্রেডিংয়ের ঝুঁকি কমাতে সাহায্য করে।

-

উন্নত লাভ ব্যবস্থাপনা : ধাপে ধাপে লাভ নেওয়ার কৌশল বাস্তবায়নের কথা বিবেচনা করুন, যেমন 1R এ পৌঁছালে আংশিক পজিশন বন্ধ করে বাকি অংশকে বড় ট্রেন্ড ক্যাপচার করতে চলতে দেওয়া। এই পদ্ধতি লাভ লক করা এবং ট্রেন্ড অনুসরণের প্রয়োজনীয়তার মধ্যে ভারসাম্য রাখতে পারে।

-

ভলিউম বিশ্লেষণ যোগ করা : ট্রেডিং সংকেত নিশ্চিতকরণে ভলিউম ফিল্টার যোগ করুন, শুধুমাত্র যখন ভলিউম দামের গতিবিধি সমর্থন করে তখনই এন্ট্রি করুন। এটি ট্রেন্ডের শক্তি এবং নির্ভরযোগ্যতা নিশ্চিত করতে সাহায্য করে।

-

মেশিন লার্নিং অপ্টিমাইজেশন : বিভিন্ন বাজার পরিবেশ স্বয়ংক্রিয়ভাবে সনাক্ত করতে এবং প্রতিটি পরিবেশের জন্য সেরা কৌশল প্যারামিটার কম্বিনেশন নির্বাচন করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করুন। এটি বিভিন্ন বাজার অবস্থায় কৌশলের অভিযোজন ক্ষমতা উল্লেখযোগ্যভাবে বাড়াতে পারে।

-

বাজারের মৌসুমি ও সময়গত কারণ বিবেচনা : কিছু বাজারে, নির্দিষ্ট সময়কাল বা ঋতু এই ট্রেন্ড ফোলোয়িং কৌশলের জন্য বেশি উপযুক্ত হতে পারে। সেরা ট্রেডিং সময় চিহ্নিত করতে ঐতিহাসিক ডেটা বিশ্লেষণ করে কৌশলের কর্মক্ষমতা আরও উন্নত করা যেতে পারে।

সারসংক্ষেপ

মাল্টিপল এক্সপোনেনশিয়াল মুভিং এভারেজ এবং রিলেটিভ স্ট্রেংথ ইনডেক্স ট্রেন্ড ফিল্টার ট্রেডিং কৌশলটি একটি ব্যাপক নকশার ট্রেন্ড ফোলোয়িং সিস্টেম, যা প্রযুক্তিগত বিশ্লেষণের একাধিক মূল উপাদান একত্রিত করে: ট্রেন্ড সনাক্তকরণ, মোমেন্টাম নিশ্চিতকরণ, ঝুঁকি ব্যবস্থাপনা এবং পজিশন নিয়ন্ত্রণ। তিনটি ভিন্ন সময়কালের EMA ব্যবহার করে ট্রেন্ড নির্ধারণ এবং ওভারবট/ওভারসোল্ড এলাকায় ট্রেডিং এড়াতে RSI ফিল্টার যুক্ত করে, কৌশলটি বাজারের ট্রেন্ড ক্যাপচার করার সাথে সাথে ঝুঁকি নিয়ন্ত্রণের জন্য একটি ভারসাম্যপূর্ণ পদ্ধতি প্রদান করে।

এই কৌশলের প্রধান সুবিধা হল এর বহু-স্তরীয় ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া এবং ব্যাপক ঝুঁকি ব্যবস্থাপনা সিস্টেম, যার মধ্যে রয়েছে ডায়নামিক স্টপ-লস, ঝুঁকি-ভিত্তিক পজিশন ম্যানেজমেন্ট এবং বহু-প্রস্থান প্রক্রিয়া। তবে, এটি প্যারামিটার সংবেদনশীলতা এবং মুভিং এভারেজের ল্যাগের মতো অন্তর্নিহিত চ্যালেঞ্জেরও সম্মুখীন হয়।

আরও অপ্টিমাইজেশন, যেমন গতিশীল প্যারামিটার সামঞ্জস্য, বহু-টাইমফ্রেম বিশ্লেষণ এবং উন্নত লাভ ব্যবস্থাপনা কৌশলের মাধ্যমে, ট্রেডাররা এই সিস্টেমের অভিযোজন ক্ষমতা এবং লাভজনকতা বাড়াতে পারে। সামগ্রিকভাবে, এটি একটি সুগঠিত কৌশল কাঠামো, যা ট্রেন্ড ফোলোয়িং ট্রেডিং সিস্টেমের জন্য একটি শক্ত ভিত্তি হিসাবে কাজ করতে পারে এবং মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডারদের জন্য উপযুক্ত।

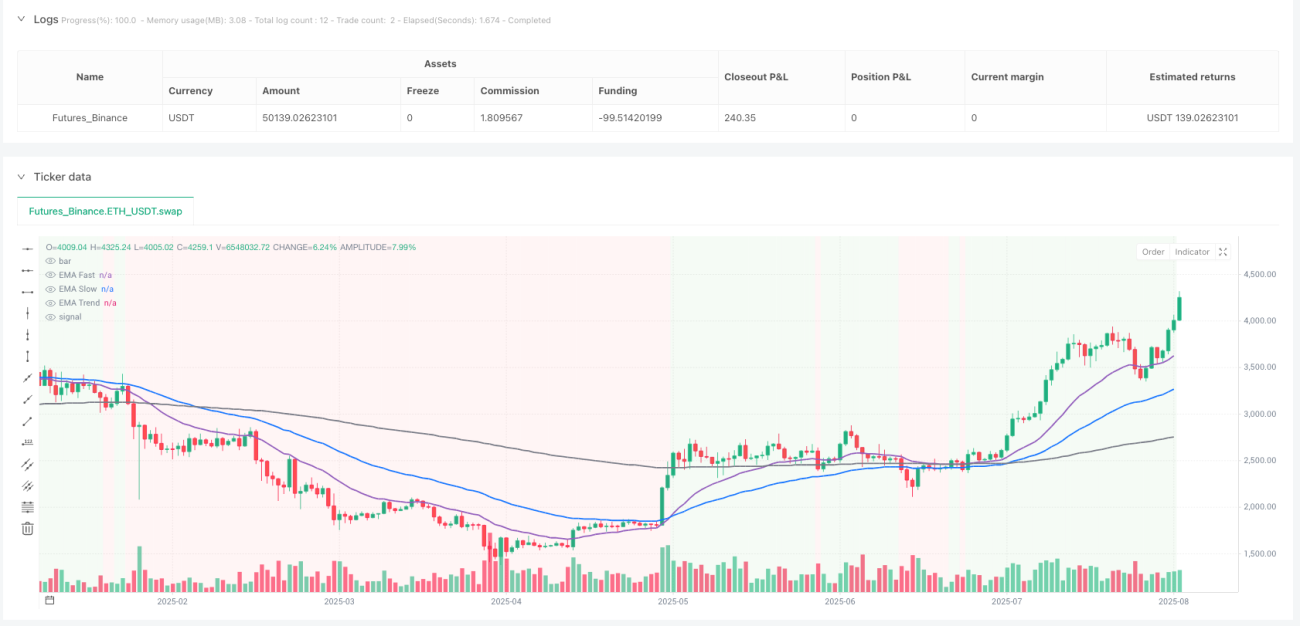

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1