বহু-সময়কালীন সুপারট্রেন্ড EMA মোমেন্টাম ফিল্টার কৌশল

সারসংক্ষেপ

কৌশলটি একটি উন্নত ট্রেন্ড ফলোয়িং সিস্টেম যা সুপারট্রেন্ড ইন্ডিকেটরকে (Supertrend) একাধিক মোমেন্টাম ফিল্টারের সাথে যুক্ত করেছে, যা শক্তিশালী ট্রেন্ড ধরার জন্য ডিজাইন করা হয়েছে। এর মূল ভিত্তি হল ATR (গড় বাস্তব পরিসর) দ্বারা গতিশীলভাবে সামঞ্জস্য করা সুপারট্রেন্ড ইন্ডিকেটর, যার সাথে EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) এবং DEMA (ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ) ট্রেন্ড নিশ্চিতকরণের সরঞ্জাম হিসেবে ব্যবহৃত হয় এবং একই সাথে RSI (আপেক্ষিক শক্তি সূচক) এবং ভলিউম ফিল্টার প্রবেশ সংকেতের বিশ্বাসযোগ্যতা বাড়ানোর জন্য একীভূত করা হয়েছে। কৌশলটিতে ATR-ভিত্তিক স্টপ লস, টেক প্রফিট এবং ট্রেলিং স্টপ মেকানিজম অন্তর্ভুক্ত রয়েছে এবং বিভিন্ন ট্রেডিং স্টাইল অনুযায়ী একাধিক টাইম ফ্রেমের পূর্বনির্ধারিত প্যারামিটার আছে। বিশেষভাবে উল্লেখযোগ্য হল, এই কৌশলটিতে একটি বুদ্ধিমত্তাসম্পন্ন পুনঃপ্রবেশের লজিক আছে যা ক্রমবর্ধমান ট্রেন্ডে সংশোধনের সুযোগ কাজে লাগিয়ে ধারাবাহিক ঊর্ধ্বমুখী মুভমেন্ট ক্যাপচার করতে পারে।

কৌশলের নীতি

কৌশলটির মূল নীতি একটি বহুস্তরীয় সংকেত নিশ্চিতকরণ প্রক্রিয়ার উপর ভিত্তি করে তৈরি, যা একটি বিস্তৃত ট্রেডিং সিদ্ধান্ত গ্রহণের কাঠামো তৈরি করে:

-

সুপারট্রেন্ড মূল সংকেত পদ্ধতি: ATR ব্যবহার করে গতিশীল ট্রেন্ড ব্যান্ড গণনা করা হয়, যখন ক্লোজিং প্রাইস নিচের ব্যান্ড ভেঙে উপরে উঠে যায় তখন ক্রয় সংকেত (উপরের দিকে মোড়) এবং উপরের ব্যান্ড ভেঙে নিচে নামলে বিক্রয় সংকেত (নিচের দিকে মোড়) তৈরি হয়। ATR পিরিয়ড এবং মাল্টিপ্লায়ার বিভিন্ন বাজারের পরিবেশের ওঠানামার সাথে সামঞ্জস্য করার জন্য পরিবর্তনযোগ্য।

-

মোমেন্টাম নিশ্চিতকরণ ফিল্টার: দাম স্বল্পমেয়াদী EMA (ডিফল্ট ২১ পিরিয়ড) এবং দীর্ঘমেয়াদী DEMA (ডিফল্ট ২০০ পিরিয়ড)-এর উপরে অবস্থান করতে হবে, যাতে ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে এবং ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো যায়।

-

সংকেত শক্তি যাচাই: RSI (ডিফল্ট শর্ত>৫০) দিয়ে দামের মোমেন্টাম নিশ্চিতকরণ এবং ভলিউম তার EMA (ডিফল্ট ২০ পিরিয়ড)-এর চেয়ে বেশি কিনা তা যাচাই করে বাজারের অংশগ্রহণ নিশ্চিত করা হয়, যা প্রবেশ সংকেতের গুণগত মান বাড়ায়।

-

বুদ্ধিমত্তাসম্পন্ন পুনঃপ্রবেশ প্রক্রিয়া: একটি নিশ্চিত ক্রমবর্ধমান ট্রেন্ডে, যখন দাম সংশোধনের পর আবার EMA-র উপরে ওঠে এবং অন্যান্য শর্ত পূরণ করে, তখন কৌশলটি আবার প্রবেশ করে, যা ট্রেন্ড ধারাবাহিকতার মধ্যেকার সুযোগ কার্যকরভাবে ধরে।

-

ঝুঁকি ব্যবস্থাপনা পদ্ধতি:

- স্টপ লস প্রবেশ মূল্যের নিচে ১ ATR (ডিফল্ট) দূরে সেট করা হয়।

- টেক প্রফিট প্রবেশ মূল্যের উপরে ৩ ATR (ঐচ্ছিক) দূরে সেট করা হয়।

- একবার লাভ ১ ATR অতিক্রম করলে, ট্রেলিং স্টপ মেকানিজম চালু হয়, কিছু লাভ সুরক্ষিত করে।

-

একাধিক সময়কালের পূর্বনির্ধারিত প্যারামিটার:

- "Auto-1H/4H": ATR পিরিয়ড ১০, মাল্টিপ্লায়ার ৩, স্বল্পমেয়াদী সুইং ট্রেডিংয়ের জন্য উপযুক্ত।

- "Auto-1D": ATR পিরিয়ড ১৪, মাল্টিপ্লায়ার ৩, দৈনিক ট্রেন্ড ফলোয়িংয়ের জন্য উপযুক্ত।

- "Auto-1W": ATR পিরিয়ড ২০, মাল্টিপ্লায়ার ৪, দীর্ঘমেয়াদী ট্রেন্ড ক্যাপচারের জন্য উপযুক্ত।

কৌশলের সুবিধা

গভীর বিশ্লেষণের পর, কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি রয়েছে:

-

উচ্চ অভিযোজন ক্ষমতা: সুপারট্রেন্ড ইন্ডিকেটর ATR-এর উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য হয়, যা স্বয়ংক্রিয়ভাবে বাজারের ওঠানামার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে এবং বিভিন্ন বাজার পরিবেশে কার্যকারিতা বজায় রাখে।

-

বহুস্তরীয় নিশ্চিতকরণে মিথ্যা সংকেত হ্রাস: EMA, DEMA, RSI এবং ট্রেডিং ভলিউমের একাধিক যাচাইয়ের মাধ্যমে মিথ্যা সংকেতের ঝুঁকি উল্লেখযোগ্যভাবে হ্রাস পায় এবং ট্রেডের গুণমান বাড়ে।

-

বুদ্ধিমত্তাসম্পন্ন পুনঃপ্রবেশে ধারাবাহিক মুভমেন্ট ধরা: উদ্ভাবনী পুনঃপ্রবেশের লজিক ক্রমবর্ধমান ট্রেন্ডে সংশোধনের পর পুনরায় প্রবেশের অনুমতি দেয়, যা ট্রেন্ডের মধ্যেকার ওঠানামাকে কার্যকরভাবে কাজে লাগায় এবং মূলধন ব্যবহারের দক্ষতা বাড়ায়।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা কাঠামো: ATR-ভিত্তিক স্টপ লস, টেক প্রফিট এবং ট্রেলিং স্টপ মেকানিজম একক ট্রেডের ক্ষতি সীমিত করে এবং অর্জিত লাভ কার্যকরভাবে সুরক্ষিত করে, ড্রডাউনের ঝুঁকি কমায়।

-

একাধিক সময়কালের পূর্বনির্ধারিত প্যারামিটারে ব্যবহার সহজ: বিভিন্ন টাইম ফ্রেমের জন্য পূর্বনির্ধারিত প্যারামিটার কৌশলটিকে একাধিক ট্রেডিং সাইকেলে বাস্তবায়ন করা সহজ করে এবং বিভিন্ন ট্রেডারের সময় পছন্দের সাথে খাপ খাওয়ায়।

-

ভিজ্যুয়াল সহায়তা স্বজ্ঞাত ও স্পষ্ট: রঙিন ফিলিং দিয়ে ঊর্ধ্বমুখী ও নিম্নমুখী ট্রেন্ড আলাদা করা এবং স্পষ্ট ক্রয়/বিক্রয় সংকেত চিহ্নিতকরণ বাজারের অবস্থা সহজে বোঝার সুযোগ করে দেয়, যা ট্রেডিং সিদ্ধান্ত গ্রহণে সহায়তা করে।

-

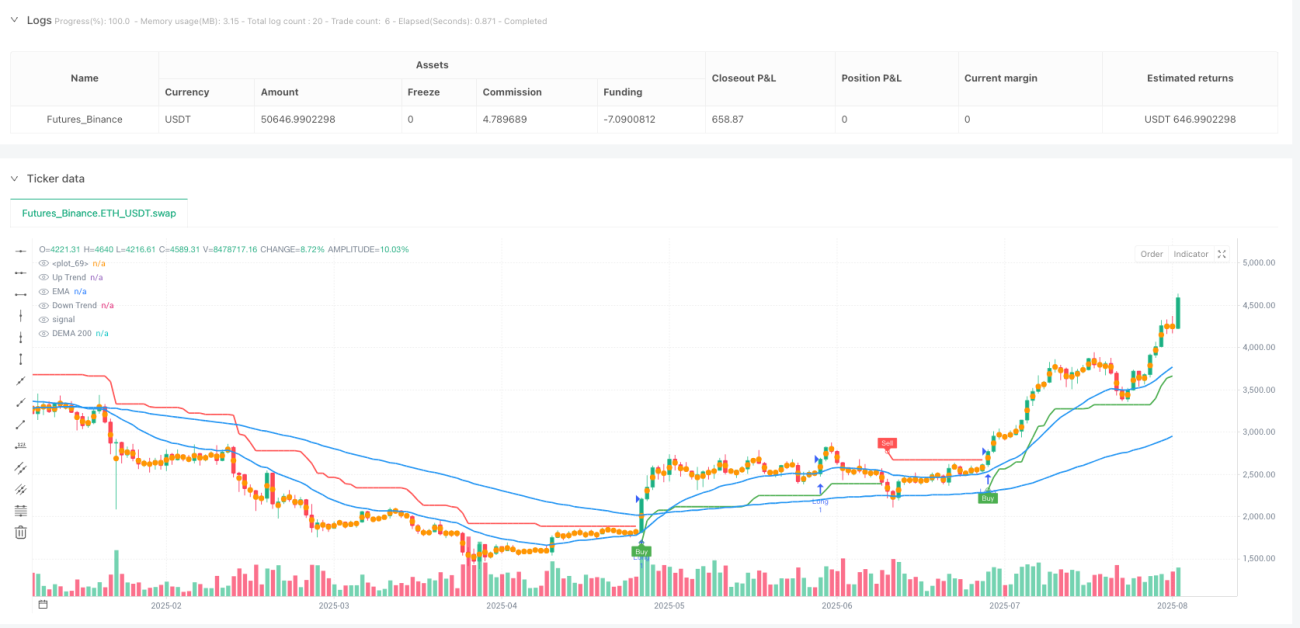

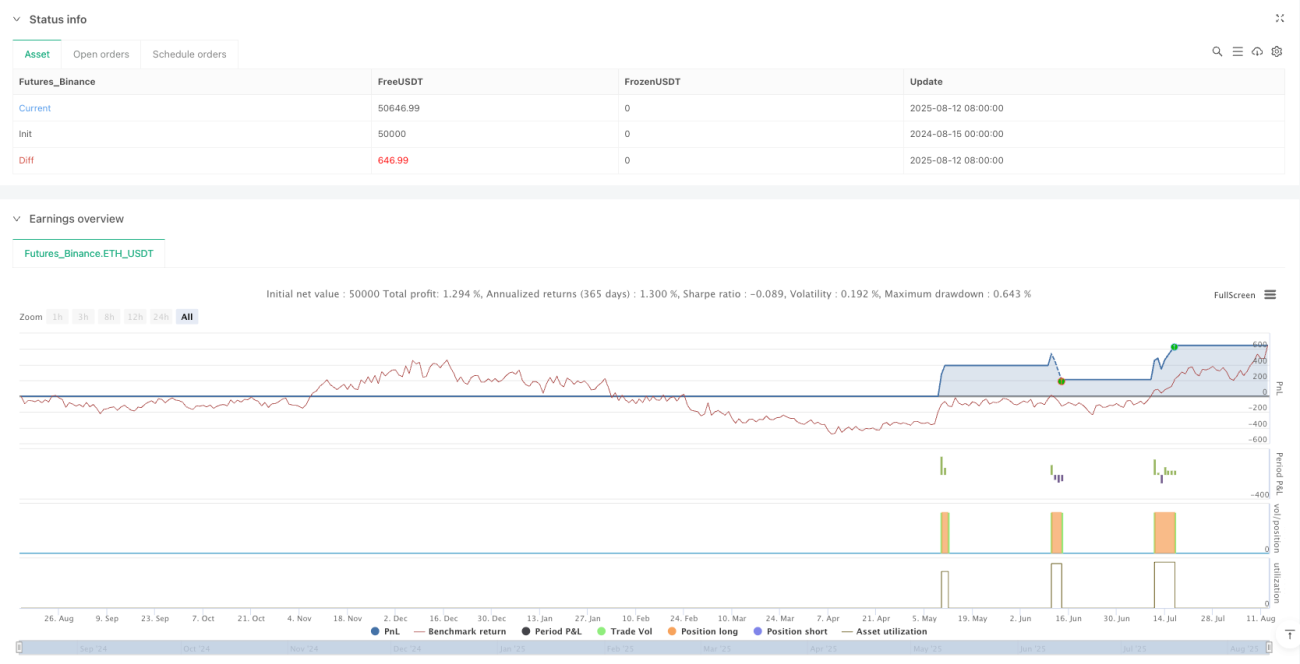

বাস্তব ব্যাকটেস্টিং দ্বারা যাচাইকৃত: দৈনিক টাইমফ্রেমে প্রায় ৬০% জয় রেট এবং ৪-এর বেশি প্রফিট ফ্যাক্টর দেখায়, বিশেষ করে স্পষ্ট ট্রেন্ডযুক্ত বাজার পরিবেশের জন্য উপযুক্ত।

কৌশলের ঝুঁকি

যদিও কৌশলটি ব্যাপকভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

সাইডওয়ে বাজারে দুর্বল কর্মক্ষমতা: স্পষ্ট ট্রেন্ডবিহীন কনসলিডেটিং বাজারে, ঘন ঘন স্টপ লস ট্রিগার হতে পারে, যা ধারাবাহিক ছোট ছোট ক্ষতি সঞ্চিত করতে পারে। সমাধান হল বাজারের কাঠামো স্পষ্ট না হলে ট্রেডিং বন্ধ রাখা, অথবা সংকেত সংবেদনশীলতা কমাতে ATR মাল্টিপ্লায়ার বাড়ানো।

-

ফিল্টার শর্ত কিছু সুযোগ মিস করতে পারে: একাধিক ফিল্টার শর্ত সংকেতের গুণমান বাড়ালেও, প্রাথমিক ট্রেন্ডের কিছু সুযোগ মিস করতে পারে। ট্রেডাররা নিজস্ব ঝুঁকি পছন্দ অনুযায়ী ফিল্টার শর্তের কঠোরতা সামঞ্জস্য করতে পারেন।

-

প্যারামিটার সংবেদনশীলতা: ATR পিরিয়ড এবং মাল্টিপ্লায়ার সেটিং কৌশলের কর্মক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলে এবং বিভিন্ন বাজার পরিবেশে ভিন্ন প্যারামিটার প্রয়োজন হতে পারে। নির্দিষ্ট বাজারের জন্য ব্যাকটেস্টিং অপ্টিমাইজেশনের মাধ্যমে প্যারামিটার সেটিং নির্ধারণ করার পরামর্শ দেওয়া হয়।

-

ড্রডাউনের ঝুঁকি: পূর্ণ পজিশন ব্যবহার করার সময় ব্যাকটেস্টিংয়ে বড় ড্রডাউন (১০০% পর্যন্ত) দেখা যেতে পারে। কঠোরভাবে মূলধন ব্যবস্থাপনা অনুসরণ করতে হবে এবং প্রতিটি ট্রেডের ঝুঁকি ১-২% এর মধ্যে সীমিত রাখতে হবে।

-

ঐতিহাসিক তথ্যের সীমাবদ্ধতা: কৌশলটি প্রধানত নির্দিষ্ট বাজার এবং সময়কালে ব্যাকটেস্ট করা হয়েছে, যাতে ওভারফিটিংয়ের ঝুঁকি থাকতে পারে। বাস্তবে প্রয়োগের আগে আরও বিস্তৃত বাজার এবং সময়কালে পরীক্ষা করা উচিত।

-

চরম বাজার পরিস্থিতি পরীক্ষার অভাব: কৌশলটি বাজারের তীব্র অস্থিরতা বা তারল্য সংকটের মতো চরম পরিস্থিতির পরীক্ষার মধ্য দিয়ে নাও যেতে পারে, এই ধরনের পরিস্থিতিতে এর কর্মক্ষমতা অজানা।

অপ্টিমাইজেশনের দিকনির্দেশনা

কোডের গভীর বিশ্লেষণের মাধ্যমে, কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারে:

-

অভিযোজিত প্যারামিটার সমন্বয়: বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে ATR মাল্টিপ্লায়ার এবং পিরিয়ড সামঞ্জস্য করার একটি প্রক্রিয়া তৈরি করা, যাতে কৌশলটি স্বয়ংক্রিয়ভাবে বাজারের অবস্থার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে। যেমন, অস্থিরতা বৃদ্ধি পেলে ATR মাল্টিপ্লায়ার বাড়ানো এবং অস্থিরতা কমলে ATR মাল্টিপ্লায়ার কমানো।

-

বাজার অবস্থা শ্রেণীবিভাগ একীভূতকরণ: বাজারের অবস্থা শনাক্তকারী মডিউল (যেমন বোলিঞ্জার ব্যান্ডের প্রস্থ, ADX ইত্যাদি) চালু করা, যা বাজার ট্রেন্ডে আছে নাকি সাইডওয়েতে আছে তার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে কৌশলের প্যারামিটার সমন্বয় করবে বা ট্রেডিং স্থগিত করবে।

-

একাধিক সময়কাল বিশ্লেষণ কাঠামো: একাধিক সময়কাল বিশ্লেষণ ফিচার যোগ করা, যাতে উচ্চতর টাইমফ্রেমের ট্রেন্ড বর্তমান টাইমফ্রেমের সাথে সামঞ্জস্যপূর্ণ হলেই ট্রেড এক্সিকিউট করা যায়, যা ট্রেন্ড নির্ধারণের নির্ভুলতা বাড়ায়।

-

পুনঃপ্রবেশের লজিক অপ্টিমাইজেশন: পুনঃপ্রবেশের শর্ত আরও সূক্ষ্ম করা, যেমন ফিবোনাচ্চি রিট্রেসমেন্ট লেভেল বা গুরুত্বপূর্ণ সাপোর্ট লেভেল নিশ্চিতকরণ যোগ করা, যা পুনঃপ্রবেশ পয়েন্টের নির্ভুলতা বাড়ায়।

-

মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন: গতিশীল পজিশন সাইজিং বাস্তবায়ন করা, যা বাজারের অস্থিরতা, অ্যাকাউন্ট নেট মূল্য এবং ধারাবাহিক লাভ/ক্ষতির উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে পজিশনের আকার সমন্বয় করবে, যা মূলধন বক্ররেখার কর্মক্ষমতা উন্নত করবে।

-

বাজার অনুভূতি সূচক যোগ করা: ভিক্স (ভোলাটিলিটি ইনডেক্স) বা ভলিউম পরিবর্তনের হার ইত্যাদি বাজার অনুভূতি সূচক একীভূত করা, যা বাজারে আতঙ্ক বা অতিরিক্ত আশাবাদের সময় কৌশলের আচরণ সমন্বয় করবে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: প্যারামিটার নির্বাচন এবং প্রবেশের সময় অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করা, যা ঐতিহাসিক তথ্য ট্রেনিংয়ের মাধ্যমে সর্বোত্তম ট্রেডিং প্যারামিটার কম্বিনেশন ভবিষ্যদ্বাণী করার মডেল তৈরি করবে।

সারসংক্ষেপ

একাধিক সময়কালের সুপারট্রেন্ড EMA মোমেন্টাম ফিল্টার কৌশলটি একটি সুপরিকল্পিত ট্রেন্ড ফলোয়িং সিস্টেম যা সুপারট্রেন্ড ইন্ডিকেটরকে একাধিক মোমেন্টাম ফিল্টারের সাথে সংযুক্ত করে একটি বিস্তৃত ট্রেডিং সিদ্ধান্ত গ্রহণের কাঠামো তৈরি করেছে। এর মূল শক্তি হল উচ্চ অভিযোজন ক্ষমতা, বহুস্তরীয় নিশ্চিতকরণে মিথ্যা সংকেত হ্রাস, বুদ্ধিমত্তাসম্পন্ন পুনঃপ্রবেশে ধারাবাহিক মুভমেন্ট ধরা এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা কাঠামো। কৌশলটি বিশেষ করে স্পষ্ট ট্রেন্ডযুক্ত বাজার পরিবেশের জন্য উপযুক্ত এবং দৈনিক টাইমফ্রেমে ভাল ব্যাকটেস্টিং ফলাফল দেখায়।

তবে, সাইডওয়ে বাজারে কৌশলটির কর্মক্ষমতা দুর্বল হতে পারে এবং প্যারামিটার সংবেদনশীলতা ও সম্ভাব্য ড্রডাউনের ঝুঁকি বিদ্যমান। কৌশলটির দৃঢ়তা আরও বাড়ানোর জন্য, অভিযোজিত প্যারামিটার সমন্বয়, বাজার অবস্থা শ্রেণীবিভাগ একীভূতকরণ, একাধিক সময়কাল বিশ্লেষণ কাঠামো নির্মাণ, পুনঃপ্রবেশের লজিক অপ্টিমাইজেশন, মূলধন ব্যবস্থাপনা পদ্ধতি উন্নয়ন, বাজার অনুভূতি সূচক যোগ এবং মেশিন লার্নিং প্রযুক্তি প্রয়োগের বিষয় বিবেচনা করা যেতে পারে।

পরিশেষে, কৌশলটি ট্রেন্ড ফলোয়িং ট্রেডিংয়ের জন্য একটি প্রযুক্তিগত সূচকে নির্ভুল ও ঝুঁকি ব্যবস্থাপনায় সম্পূর্ণ কাঠামো প্রদান করে, তবে ব্যবহারের সময় সর্বদা ঝুঁকি নিয়ন্ত্রণের গুরুত্ব মনে রাখতে হবে, প্রতিটি ট্রেডের ঝুঁকি গ্রহণযোগ্য সীমার মধ্যে রাখতে হবে এবং নিজস্ব ট্রেডিং স্টাইল ও বাজার পরিবেশ অনুযায়ী কৌশলের প্যারামিটার যথাযথভাবে সমন্বয় করতে হবে।

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1