সারসংক্ষেপ

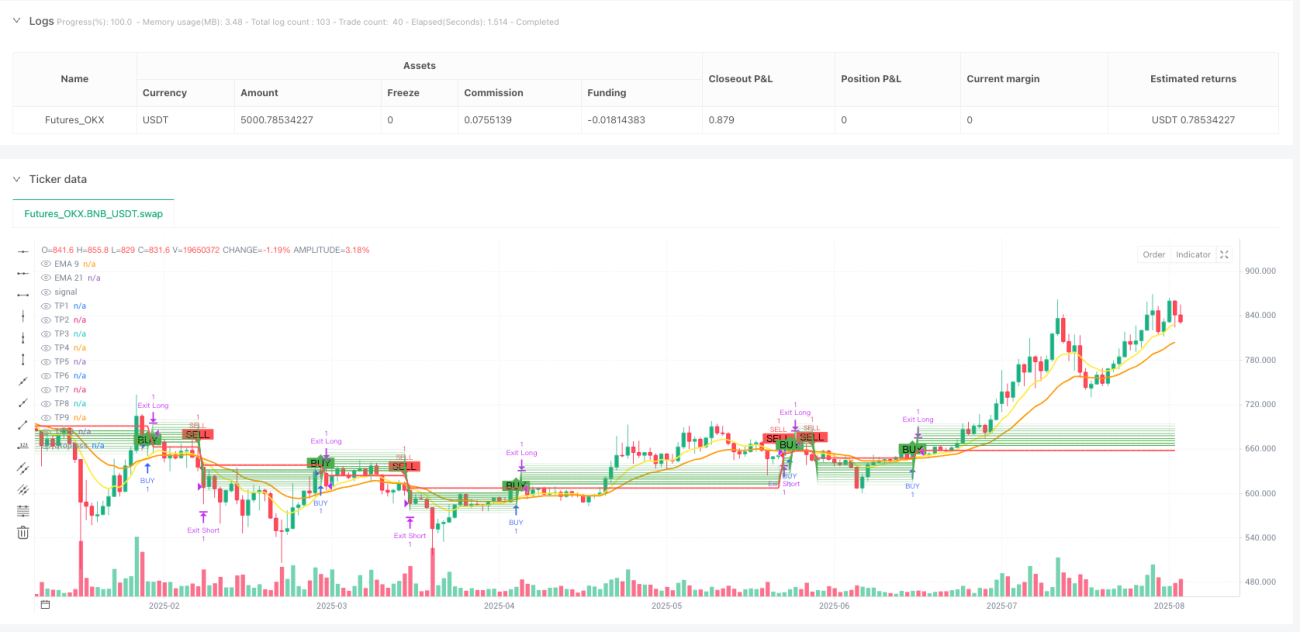

দ্বৈত সূচকীয় চলক গড় মাল্টি-টার্গেট ট্রেডিং কৌশল একটি স্বল্পমেয়াদী ও দীর্ঘমেয়াদী সূচকীয় চলক গড়ের (EMA) ক্রসওভার সংকেতের উপর ভিত্তি করে তৈরি একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এই কৌশলটি 9-পর্যায় ও 21-পর্যায়ের EMA-এর ক্রসওভারকে এন্ট্রি সংকেত হিসেবে ব্যবহার করে, পাশাপাশি সর্বোচ্চ ১০টি লাভ লক্ষ্যমাত্রা ও একটি স্টপ-লস পয়েন্ট নির্ধারণ করে, যা ঝুঁকি ব্যবস্থাপনা ও লাভ সর্বাধিকীকরণ নিশ্চিত করে। কৌশলটি লং ও শর্ট উভয়দিকের ট্রেডিং সমর্থন করে; যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে উপরে অতিক্রম করে, তখন লং পজিশন নেওয়া হয় এবং যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে নিচে অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয় এবং বিপরীত ক্রসওভারে অবস্থান বাতিল করা হয়।

কৌশলের মূলনীতি

এই কৌশলের মূল ভিত্তি সূচকীয় চলক গড় ক্রসওভার সিস্টেমের উপর প্রতিষ্ঠিত, যা নিম্নরূপে বাস্তবায়িত:

- দুটি EMA গণনা করা হয়: দ্রুত EMA (9-পর্যায়) এবং ধীর EMA (21-পর্যায়)

- যখন দ্রুত EMA ধীর EMA-কে উপরে অতিক্রম করে, তখন লং করার সংকেত তৈরি হয়

- যখন দ্রুত EMA ধীর EMA-কে নিচে অতিক্রম করে, তখন শর্ট করার সংকেত তৈরি হয়

- পজিশনে প্রবেশের পর, কৌশলটি প্রবেশ মূল্যের ভিত্তিতে স্বয়ংক্রিয়ভাবে ১০টি ধাপযুক্ত লক্ষ্যমাত্রা (TP1-TP10) এবং একটি স্টপ-লস মূল্য গণনা করে

- কৌশলটি লং ও শর্ট উভয় পজিশনের জন্য একই শতকরা হার ব্যবহার করে, কিন্তু দিক বিপরীত

- লং পজিশনের জন্য, স্টপ-লস প্রবেশ মূল্যের 0.5% নিচে এবং লাভ লক্ষ্যমাত্রা প্রবেশ মূল্যের উপরে 0.5% থেকে 5.0% পর্যন্ত নির্ধারণ করা হয়

- শর্ট পজিশনের জন্য, স্টপ-লস প্রবেশ মূল্যের 0.5% উপরে এবং লাভ লক্ষ্যমাত্রা প্রবেশ মূল্যের নিচে 0.5% থেকে 5.0% পর্যন্ত নির্ধারণ করা হয়

- বিপরীত ক্রসওভার সংকেত দেখা গেলেও কৌশলটি পজিশন বন্ধ করে দেয়

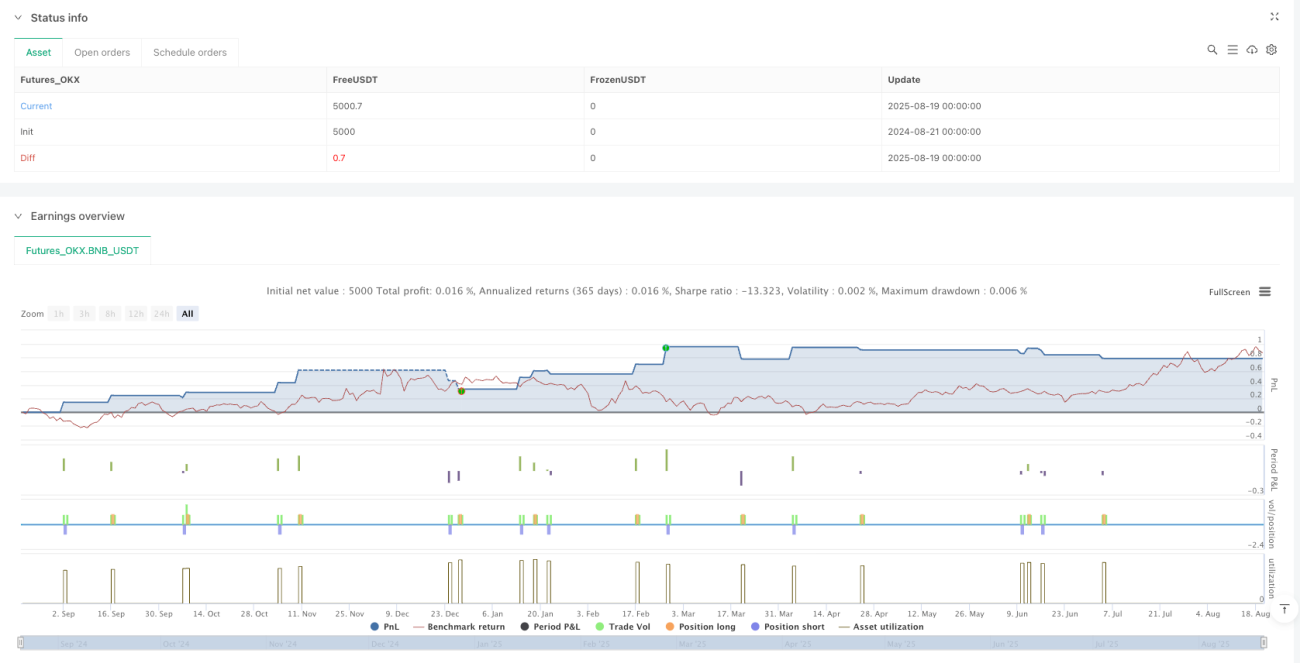

কৌশলটি একটি পদ্ধতিগত ঝুঁকি ব্যবস্থাপনা পদ্ধতি ব্যবহার করে, যেখানে প্রতিটি ট্রেডে ডিফল্টভাবে অ্যাকাউন্ট তহবিলের 10% ব্যবহার করা হয়, প্রাথমিক তহবিল 100,000 ধরা হয় এবং পজিশন যোগ করার অপশন নিষ্ক্রিয় রাখা হয়।

কৌশলের সুবিধা

- সহজ ও কার্যকর এন্ট্রি সংকেত: EMA ক্রসওভার একটি বহুল ব্যবহৃত ও পরীক্ষিত ট্রেডিং সংকেত, যা বোঝা ও বাস্তবায়ন করা সহজ। 9/21 পর্যায়ের প্যারামিটার সেটিংস মধ্যমেয়াদী ও স্বল্পমেয়াদী ট্রেন্ড ভালোভাবে ধরতে সক্ষম।

- মাল্টি-টার্গেট লাভ ব্যবস্থাপনা: ১০টি ধাপযুক্ত লাভ লক্ষ্যমাত্রা নির্ধারণ করে, যা ট্রেডারকে বিভিন্ন মূল্য স্তরে অংশে অংশে লাভ নিতে সাহায্য করে। এতে কিছু লাভ নিশ্চিত হয় এবং বাকি লাভ যতদূর সম্ভব বাড়ানোর সুযোগ থাকে।

- কঠোর ঝুঁকি নিয়ন্ত্রণ: প্রতিটি ট্রেডের জন্য স্পষ্ট স্টপ-লস পয়েন্ট নির্ধারণ করা থাকে, যা একটি ট্রেডে সর্বোচ্চ ক্ষতির অনুপাত সীমিত করে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

- ভিজুয়াল সহায়তা: কৌশলটি চার্টে সমস্ত এন্ট্রি সংকেত, স্টপ-লস অবস্থান ও লক্ষ্যমাত্রা স্পষ্টভাবে চিহ্নিত করে, যা ট্রেডারকে বাজার পরিস্থিতি সহজে বুঝতে সাহায্য করে।

- দ্বিমুখী ট্রেডিং ক্ষমতা: কৌশলটি একইসাথে লং ও শর্ট উভয় ট্রেড সমর্থন করে, যা বিভিন্ন বাজার পরিস্থিতিতে সুযোগ খুঁজে পেতে সহায়ক।

- প্যারামিটার সামঞ্জস্যযোগ্যতা: সমস্ত গুরুত্বপূর্ণ প্যারামিটার (EMA পর্যায়, স্টপ-লস অনুপাত, লাভ লক্ষ্যমাত্রা) ইনপুটের মাধ্যমে কাস্টমাইজ করা যায়, যা কৌশলটিকে আরও নমনীয় করে তোলে।

- সম্পূর্ণ স্বয়ংক্রিয়তা: কৌশলটি সম্পূর্ণ স্বয়ংক্রিয়ভাবে কার্যকর হয় – সংকেত শনাক্তকরণ থেকে শুরু করে এন্ট্রি, স্টপ-লস ও লাভ লক্ষ্যমাত্রা নির্ধারণ এবং পজিশন বন্ধ করা পর্যন্ত কোনো মানবিক হস্তক্ষেপের প্রয়োজন হয় না।

কৌশলের ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকি: EMA ক্রসওভার সিস্টেম অস্থির বাজারে ভুয়া সংকেত তৈরি করতে পারে, যা ঘন ঘন ট্রেডিং ও লোকসানের কারণ হতে পারে। কৌশলে শক্তিশালী ও দুর্বল সংকেতের মধ্যে পার্থক্য করার জন্য কোনো ফিল্টার নেই।

- অতিনিক্ত আঁটসাঁট স্টপ-লস: বর্তমান কৌশলে ডিফল্ট স্টপ-লস 0.5% নির্ধারণ করা আছে, যা অস্থির বাজার বা পণ্যের জন্য খুবই আঁটসাঁট হতে পারে এবং বাজারের সাধারণ শব্দেও ট্রিগার হতে পারে।

- একক নির্ভরশীলতা: কৌশলটি শুধুমাত্র EMA ক্রসওভারের উপর নির্ভর করে এন্ট্রি সংকেতের জন্য, অন্য কোনো প্রযুক্তিগত সূচক বা বাজার অবস্থার নিশ্চিতকরণ ছাড়াই, যা ভুল সিদ্ধান্তের ঝুঁকি বাড়ায়।

- নির্দিষ্ট তহবিল ব্যবস্থাপনা: প্রতিটি ট্রেডে স্থিরভাবে অ্যাকাউন্ট তহবিলের 10% ব্যবহার করা হয়, বাজারের অস্থিরতা বা সংকেতের শক্তি অনুযায়ী গতিশীলভাবে সামঞ্জস্য করা হয় না, যা অনুকূল নাও হতে পারে।

- বাজার পরিবেশ শনাক্তকরণের অভাব: কৌশলটি ট্রেন্ডিং বাজার ও রেঞ্জ-বাউন্ড বাজারের মধ্যে পার্থক্য করে না; EMA ক্রসওভার সিস্টেমের জন্য অনুপযুক্ত বাজার পরিবেশেও সংকেত তৈরি করে।

- একমুখী এক্সিট কৌশল: একাধিক লাভ লক্ষ্যমাত্রা নির্ধারণ করলেও, কৌশলটি বাস্তবে শুধুমাত্র প্রথম লক্ষ্যমাত্রায় (TP1) অথবা বিপরীত ক্রসওভারে পজিশন বন্ধ করে; প্রকৃত ধাপে ধাপে লাভ নেওয়ার ব্যবস্থা বাস্তবায়িত হয় না।

এই ঝুঁকিগুলি কমানোর জন্য অতিরিক্ত ফিল্টারিং শর্ত যুক্ত করার পরামর্শ দেওয়া হয়, যেমন ট্রেন্ড শক্তি সূচক। পাশাপাশি বাজারের অস্থিরতার ভিত্তিতে গতিশীলভাবে স্টপ-লস ও লক্ষ্যমাত্রা নির্ধারণের কথাও বিবেচনা করা উচিত।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ফিল্টার যোগ করা: অতিরিক্ত প্রযুক্তিগত সূচক ফিল্টার হিসেবে ব্যবহার করা, যেমন ADX (গড় দিকনির্দেশক সূচক) ট্রেন্ড শক্তি নিশ্চিত করতে, অথবা RSI (আপেক্ষিক শক্তি সূচক) অতিরিক্ত ক্রয়/বিক্রয় অঞ্চলে ট্রেড এড়াতে।

- গতিশীল স্টপ-লস: নির্দিষ্ট শতকরা স্টপ-লস পরিবর্তন করে বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল স্টপ-লস ব্যবহার করা, যেমন ATR (সত্যিকারের পরিসরের গড়) এর একটি গুণক দিয়ে স্টপ-লস দূরত্ব নির্ধারণ করা।

- প্রকৃত মাল্টি-টার্গেট লাভ বাস্তবায়ন: কৌশলের কোড পরিবর্তন করে বিভিন্ন লক্ষ্যমাত্রায় আংশিকভাবে পজিশন বন্ধ করা, যাতে শুধু প্রথম লক্ষ্যমাত্রায় পুরো পজিশন বন্ধ না হয়। এর জন্য প্রতিটি ট্রেডকে ছোট ছোট একাধিক পজিশনে ভাগ করতে হবে।

- ট্রেন্ড শনাক্তকরণ প্রক্রিয়া যুক্ত করা: ট্রেন্ড শনাক্তকরণ লজিক যোগ করা, যাতে শুধুমাত্র স্পষ্ট ট্রেন্ডের দিকেই পজিশন খোলা যায় এবং অস্থির বাজারে ঘন ঘন ট্রেডিং এড়ানো যায়।

- তহবিল ব্যবস্থাপনা অপ্টিমাইজ করা: সংকেতের শক্তি, বাজারের অস্থিরতা বা প্রত্যাহারের উপর ভিত্তি করে প্রতিটি ট্রেডের তহবিল অনুপাত গতিশীলভাবে সামঞ্জস্য করা, স্থির 10% ব্যবহার না করে।

- সময় ফিল্টার যুক্ত করা: বাজার খোলা ও বন্ধ হওয়ার সময়ের উচ্চ অস্থিরতা এড়ানোর পাশাপাশি গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের সময় এড়িয়ে চলা।

- ট্রেলিং স্টপ-লস চালু করা: যখন মূল্য অনুকূল দিকে একটি নির্দিষ্ট দূরত্ব অতিক্রম করে, তখন স্টপ-লস পয়েন্ট ব্রেকইভেন বা আরও অনুকূল অবস্থানে সরিয়ে নেওয়া, যাতে অর্জিত লাভ রক্ষা করা যায়।

- কাউন্টার-ট্রেন্ড প্রটেকশন যুক্ত করা: চরম বাজার পরিস্থিতিতে কাউন্টার-ট্রেন্ড সূচক সতর্ক সংকেত হিসেবে ব্যবহার করা, যাতে বাজারের তীব্র বিপরীতমুখী আন্দোলনের সময় পজিশন ধরে না রাখা যায়।

এই অপ্টিমাইজেশনের মাধ্যমে কৌশলের স্থিতিশীলতা ও লাভজনকতা উল্লেখযোগ্যভাবে বাড়ানো সম্ভব, পাশাপাশি প্রত্যাহার ও ক্ষতিকর ট্রেডের ফ্রিকোয়েন্সি কমানো যায়।

উপসংহার

দ্বৈত সূচকীয় চলক গড় মাল্টি-টার্গেট ট্রেডিং কৌশল একটি সুস্পষ্ট কাঠামো ও সহজ যুক্তিসম্পন্ন কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এটি ক্লাসিক EMA ক্রসওভার সংকেতের উপর ভিত্তি করে তৈরি এবং একাধিক লাভ লক্ষ্যমাত্রা ও স্টপ-লস ব্যবস্থাপনার মাধ্যমে সমৃদ্ধ। কৌশলটি মধ্যমেয়াদী ও স্বল্পমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত এবং স্পষ্ট ট্রেন্ড বাজারে ভালো কাজ করে।

যদিও কৌশলটির নকশা তুলনামূলকভাবে সহজ, তবুও এতে ট্রেডিং কৌশলের মূল উপাদানগুলি বিদ্যমান: এন্ট্রি সংকেত, এক্সিট শর্ত, স্টপ-লস ব্যবস্থাপনা ও লাভ লক্ষ্যমাত্রা। কৌশলের প্রধান শক্তি হলো এর স্পষ্ট অপারেশনাল পদ্ধতি, বোঝা ও বাস্তবায়নের সহজতা এবং ভালো ভিজুয়াল সহায়তা।

তবে, কৌশলটির কিছু সীমাবদ্ধতাও রয়েছে, যেমন একক সূচকের উপর নির্ভরশীলতা, বাজার পরিবেশ শনাক্তকরণের অভাব এবং তহবিল ব্যবস্থাপনায় নমনীয়তার ঘাটতি। ট্রেন্ড ফিল্টার যুক্ত করা, স্টপ-লস প্রক্রিয়া অপ্টিমাইজ করা, প্রকৃত ধাপে ধাপে লাভ নেওয়ার ব্যবস্থা চালু করা এবং তহবিল ব্যবস্থাপনা পদ্ধতি উন্নত করার মাধ্যমে কৌশলটির উন্নতির যথেষ্ট সুযোগ রয়েছে।

ট্রেডারদের জন্য, এই কৌশলটি একটি মৌলিক কাঠামো হিসেবে কাজ করতে পারে, যা ব্যক্তিগত ঝুঁকি গ্রহণের ক্ষমতা ও ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী ব্যক্তিগতকৃত সমন্বয় ও অপ্টিমাইজেশনের মাধ্যমে উন্নত ট্রেডিং ফলাফল অর্জনে সহায়তা করবে।

- 1