অবস্থান গতিশীল ভারসাম্য পরিমাণগত কৌশল

কেন ঐতিহ্যবাহী কিনে রাখার কৌশল অস্থির বাজারে খারাপ কাজ করে?

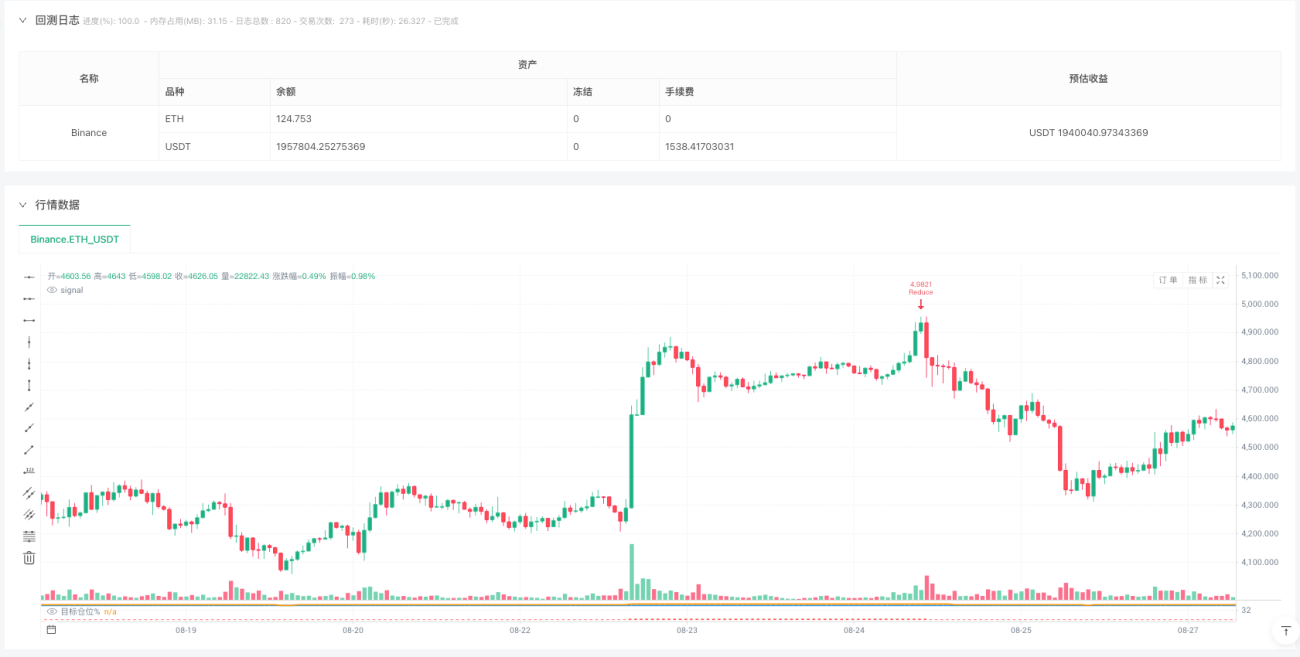

কোয়ান্টিটেটিভ ট্রেডিংয়ের ক্ষেত্রে আমরা প্রায়ই একটি মূল সমস্যার মুখোমুখি হই: বাজারের অস্থিরতার মধ্যে কীভাবে পোর্টফোলিওর স্থিতিশীলতা বজায় রাখা যায়? ঐতিহ্যবাহী কিনে রাখার কৌশল সহজ হলেও তীব্র অস্থিরতার মুখে প্রায়শই নমনীয়তার অভাব থাকে। আজকে বিশ্লেষণ করা ডায়নামিক ব্যালেন্স কৌশলটি এই ব্যথার পয়েন্ট সমাধানের জন্য ডিজাইন করা একটি বুদ্ধিমান পজিশন ম্যানেজমেন্ট সিস্টেম।

এই কৌশলের মূল ধারণা হলো: পজিশনের অনুপাত গতিশীলভাবে সামঞ্জস্য করে পোর্টফোলিওকে সর্বদা লক্ষ্য পজিশনের চারপাশে রাখা, যা বাজারের উত্থানের সুযোগগুলো ক্যাপচার করতে এবং পতনের সময় ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করে।

কৌশলের মূল প্রক্রিয়া কীভাবে কাজ করে?

লক্ষ্য পজিশন নির্ধারণের প্রক্রিয়া

কৌশলটি প্রথমে একটি লক্ষ্য পজিশন অনুপাত নির্ধারণ করে (ডিফল্ট ৫০%), যার অর্থ আমরা মোট তহবিলের ৫০% লক্ষ্য সম্পদে বিনিয়োগ করতে চাই। এই অনুপাতের নির্বাচন অত্যন্ত গুরুত্বপূর্ণ:

- বেশি পজিশন অনুপাত বেশি লাভ দিলেও ঝুঁকির পরিমাণও ততটাই বাড়ে

- কম পজিশন অনুপাত নিরাপদ হলেও বাজারের সুযোগ হাতছাড়া হতে পারে

ডায়নামিক রিব্যালেন্সিং ট্রিগার শর্ত

কৌশলটি ৫% এর রিব্যালেন্সিং থ্রেশহোল্ড নির্ধারণ করে, যা অনুশীলন-প্রমাণিত একটি যুক্তিসঙ্গত পরিসর। যখন প্রকৃত পজিশন লক্ষ্য পজিশন থেকে ৫% এর বেশি বিচ্যুত হয়, তখন সিস্টেম স্বয়ংক্রিয়ভাবে পজিশন সামঞ্জস্যের অপারেশন ট্রিগার করে:

- প্রকৃত পজিশন লক্ষ্য পজিশনের ৫% এর বেশি কম হলে, পজিশন বাড়ানোর অপারেশন সম্পাদন করে

- প্রকৃত পজিশন লক্ষ্য পজিশনের ৫% এর বেশি বেশি হলে, পজিশন কমানোর অপারেশন সম্পাদন করে

ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ প্রক্রিয়া

অতিরিক্ত ট্রেডিং এড়ানোর জন্য কৌশলটি ন্যূনতম ট্রেড ব্যবধান (৫টি পিরিয়ড) সীমা চালু করে। এই ডিজাইনটি খুব চতুর, কারণ:

- দামের সামান্য ওঠানামার কারণে ঘন ঘন ট্রেডিং প্রতিরোধ করে

- সামগ্রিক মুনাফার উপর ট্রেডিং খরচের ক্ষয় কমানো

- কৌশলের বাস্তব কার্যকারিতা বাড়ায়

এই ডিজাইনের পিছনে কোয়ান্টিটেটিভ যুক্তি কী?

গাণিতিক মডেলিংয়ের দৃষ্টিকোণ থেকে বিশ্লেষণ

গাণিতিক দৃষ্টিকোণ থেকে, এই কৌশলটি আসলে একটি ফিডব্যাক কন্ট্রোল সিস্টেম। লক্ষ্য পজিশন অনুপাত সেটিং হিসাবে কাজ করে, প্রকৃত পজিশন অনুপাত ফিডব্যাক মান হিসাবে কাজ করে, এবং থ্রেশহোল্ডের বেশি বিচ্যুতি হলে নিয়ন্ত্রণ ক্রিয়া ট্রিগার হয়। এই ডিজাইনের সুবিধা:

বিচ্যুতি = প্রকৃত পজিশন% - লক্ষ্য পজিশন%

যখন |বিচ্যুতি| > থ্রেশহোল্ড, তখন পজিশন সামঞ্জস্যের অপারেশন সম্পাদন করে

ঝুঁকি-রিটার্ন ভারসাম্য প্রক্রিয়া

কৌশলটি প্রতিবার পজিশন সামঞ্জস্যের জন্য নির্দিষ্ট অনুপাতে (২.৫%) তহবিল ব্যবহার করে। এই ডিজাইনের নিম্নলিখিত বিবেচনা রয়েছে:

- একবারে বড় পজিশন সামঞ্জস্যের কারণে সৃষ্ট ইমপ্যাক্ট খরচ এড়ানো

- পজিশন সামঞ্জস্যের ক্রিয়ার ধারাবাহিকতা এবং অনুমানযোগ্যতা বজায় রাখা

- ঝুঁকি নিয়ন্ত্রণের পাশাপাশি বাজারের পরিবর্তনের প্রতি সংবেদনশীলতা বজায় রাখা

কোন বাজারের পরিবেশে এই কৌশলটি সবচেয়ে ভালো কাজ করে?

অস্থির বাজারে সুবিধা

পার্শ্বীয় অস্থির বাজারে, এই কৌশলটি বিশেষভাবে ভালো কাজ করে। কারণ:

- দাম বাড়লে স্বয়ংক্রিয়ভাবে পজিশন কমানো, "উচ্চে বিক্রি" বাস্তবায়ন

- দাম কমলে স্বয়ংক্রিয়ভাবে পজিশন বাড়ানো, "নিচে কেনা" বাস্তবায়ন

- ক্রমাগত রিব্যালেন্সিংয়ের মাধ্যমে অস্থিরতায় মুনাফা সঞ্চয়

ট্রেন্ড বাজারে পারফরম্যান্স

শক্তিশালী ট্রেন্ড বাজারে, কৌশলের পারফরম্যান্স তুলনামূলকভাবে রক্ষণশীল হবে:

- উত্থান ট্রেন্ডে, ক্রমাগত পজিশন কমানোর কারণে কিছু মুনাফা হাতছাড়া হতে পারে

- পতন ট্রেন্ডে, ক্রমাগত পজিশন বাড়ানোর কারণে কিছু ড্রডাউনের সম্মুখীন হতে পারে

তবে এই "রক্ষণশীলতা"ই কৌশলের ডিজাইনের মূল উদ্দেশ্য—স্থিতিশীল লাভের লক্ষ্য, আক্রমণাত্মক নয়।

কৌশল বাস্তবায়নে কী কী গুরুত্বপূর্ণ বিষয় লক্ষ্য রাখতে হবে?

প্যারামিটার টিউনিংয়ের গুরুত্ব

- লক্ষ্য পজিশন অনুপাত: ব্যক্তিগত ঝুঁকি সহনশীলতা এবং বাজারের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করতে হবে

- রিব্যালেন্সিং থ্রেশহোল্ড: খুব ছোট হলে ঘন ঘন ট্রেডিং হবে, খুব বড় হলে কৌশলের সংবেদনশীলতা কমবে

- ট্রেডিং আকার: পজিশন সামঞ্জস্যের প্রভাব এবং ট্রেডিং খরচের মধ্যে ভারসাম্য খুঁজতে হবে

বাস্তব কার্যকরীকরণে বিবেচনা

বাস্তব প্রয়োগে আরও বিবেচনা করতে হবে:

- ট্রেডিং খরচ কৌশলের মুনাফার উপর প্রভাব

- বড় লেনদেনে স্লিপেজের ভূমিকা

- বাজারের তারল্য কার্যকরীকরণের প্রভাবের উপর

এই কৌশলটির উদ্ভাবন কোথায়?

ঐতিহ্যবাহী নির্দিষ্ট বিনিয়োগ বা গ্রিড কৌশলের তুলনায় এই ডায়নামিক ব্যালেন্স কৌশলের উদ্ভাবন:

- অভিযোজনযোগ্যতা: বাজারের পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে পজিশন সামঞ্জস্য করতে সক্ষম

- ঝুঁকি নিয়ন্ত্রণ: পজিশনের ঊর্ধ্বসীমার মাধ্যমে স্বাভাবিকভাবে সর্বোচ্চ ঝুঁকি এক্সপোজার নিয়ন্ত্রণ

- কার্যকরীকরণ দক্ষতা: ট্রেডিং ব্যবধান নিয়ন্ত্রণের মাধ্যমে বাস্তব কার্যক্ষমতা বৃদ্ধি

আমার অনুশীলনগত অভিজ্ঞতা থেকে, এই ধরনের কৌশল বিশেষভাবে সেই বিনিয়োগকারীদের জন্য উপযুক্ত যারা বাজারে অংশ নিতে চান কিন্তু অতিরিক্ত ঝুঁকি নিতে চান না। এটি বাজারের সুযোগের প্রতি সংবেদনশীলতা বজায় রাখে, আবার পদ্ধতিগত ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়ার মাধ্যমে আবেগপ্রবণ সিদ্ধান্তের প্রভাব এড়ায়।

সামগ্রিকভাবে, ডায়নামিক ব্যালেন্স কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ে "স্থিতিশীল বৃদ্ধি" ধারণার একটি সাধারণ বাস্তবায়নকে প্রতিনিধিত্ব করে, চতুর পজিশন ম্যানেজমেন্ট প্রক্রিয়ার মাধ্যমে ঝুঁকি নিয়ন্ত্রণ এবং মুনাফা অর্জনের মধ্যে একটি অপেক্ষাকৃত আদর্শ ভারসাম্য খুঁজে পায়।

//@version=4

strategy("Dynamic Balance Strategy")

// === 策略参数 ===

target_position_pct = input(50, "目标仓位百分比", minval=10, maxval=90)

rebalance_threshold = input(5, "再平衡阈值(%)", minval=1, maxval=20)

trade_size = input(2.5, "交易比例(%)", minval=0.5, maxval=10, step=0.5)

min_trade_interval = input(5, "最小交易间隔(K线)", minval=1)

// === 核心变量 ===

// 目标仓位价值

target_position_value = strategy.equity * target_position_pct / 100- 1