সারসংক্ষেপ

মাল্টিপল স্মুথড মোমেন্টাম ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি হল একটি মোমেন্টাম-চালিত ক্রস সিস্টেম যা বিশেষ করে স্বল্পমেয়াদী ট্রেডারদের জন্য ডিজাইন করা হয়েছে। এই স্ট্র্যাটেজির মূল হল স্মুথড মুভিং অ্যাভারেজ ফিল্টার এবং দ্রুত সিগন্যাল লাইনের মধ্যে ক্রস সম্পর্ক ব্যবহার করে বাজারের স্বল্পমেয়াদী মোমেন্টাম পরিবর্তন ধরা। স্ট্র্যাটেজিটি "স্ক্যাল্পিং লাইন" নামে একটি কাস্টম সিগন্যাল লাইন তৈরি করে, যা ডাবল স্মুথড মুভিং অ্যাভারেজ এবং ছোট পিরিয়ডের সিগন্যাল লাইনের মধ্যে পার্থক্য গণনা করে পাওয়া যায়। যখন এই সিগন্যাল লাইনটি শূন্য রেখার উপরে বা নিচে ক্রস করে, তখন স্ট্র্যাটেজিটি ট্রেডিং সিগন্যাল ট্রিগার করে, যা লং এবং শর্ট পজিশন খোলার জন্য একটি পরিষ্কার নিয়মের কাঠামো প্রদান করে।

স্ট্র্যাটেজির মূলনীতি

এই স্ট্র্যাটেজির মূল যুক্তি কয়েকটি গুরুত্বপূর্ণ গণনা কম্পোনেন্টের উপর ভিত্তি করে তৈরি:

-

প্রধান ট্রেন্ড ফিল্টার: স্ট্র্যাটেজিটি প্রথমে একটি ডাবল স্মুথড মুভিং অ্যাভারেজ (ডিফল্ট পিরিয়ড 100) গণনা করে। এই ডাবল স্মুথিং প্রক্রিয়া কার্যকরভাবে মূল্যের শব্দ কমায় এবং স্বল্পমেয়াদী ট্রেডিং সিগন্যালের জন্য আরও স্থিতিশীল ভিত্তি কাঠামো প্রদান করে।

-

শতাংশ ফিল্টার: ভুয়া সিগন্যাল এড়ানোর জন্য, স্ট্র্যাটেজিটি একটি কাস্টমাইজযোগ্য শতাংশ ফিল্টার প্যারামিটার চালু করে। এই ফিল্টারটি সিস্টেমের মুভিং অ্যাভারেজ থেকে মূল্য বিচ্যুতির "সংবেদনশীলতা" সমন্বয় করে এবং গুরুত্বহীন মূল্য ওঠানামা ফিল্টার করতে সাহায্য করে।

-

সিগন্যাল লাইন গণনা: ছোট পিরিয়ডের সিম্পল মুভিং অ্যাভারেজ (ডিফল্ট 7) ব্যবহার করে সাম্প্রতিক মূল্য আচরণের দ্রুত প্রতিক্রিয়া ক্ষমতা প্রদান করে।

-

স্ক্যাল্পিং লাইন (SLI) গণনা: মূল সিগন্যাল লাইনটি দ্রুত সিগন্যাল লাইন এবং স্মুথড মুভিং অ্যাভারেজের মধ্যে পার্থক্য হিসাবে সংজ্ঞায়িত করা হয়। যখন SLI শূন্য বিন্দু অতিক্রম করে, তখন সম্ভাব্য মোমেন্টাম পরিবর্তন নির্দেশ করে:

- SLI > 0: মোমেন্টাম বুলিশ দিকে

- SLI < 0: মোমেন্টাম বিয়ারিশ দিকে

-

ট্রেডিং দিক নিয়ন্ত্রণ: স্ট্র্যাটেজিটি শুধুমাত্র লং, শুধুমাত্র শর্ট বা দ্বিমুখী ট্রেডিংয়ের জন্য কনফিগার করা যেতে পারে, যা বিভিন্ন ট্রেডিং শৈলীর সাথে খাপ খাইয়ে নেয়।

-

সিগন্যাল ফ্লিপ অপশন: ডিফল্টভাবে, যখন SLI নিচের দিকে শূন্য রেখা অতিক্রম করে তখন লং সিগন্যাল ট্রিগার হয় এবং উপরের দিকে অতিক্রম করলে শর্ট সিগন্যাল ট্রিগার হয়। কিন্তু এই সেটিংটি ফ্লিপ করা যেতে পারে, যা বিভিন্ন বাজারের অবস্থার ভিত্তিতে মোমেন্টাম সিগন্যালের বিকল্প ব্যাখ্যার অনুমতি দেয়।

-

সময় উইন্ডো ফিল্টার: ইন্ট্রাডে ট্রেডারদের জন্য, একটি সময় ফিল্টার সক্রিয় করা যেতে পারে যা সিগন্যালগুলিকে নির্দিষ্ট ট্রেডিং সেশনের মধ্যে সীমাবদ্ধ রাখে (যেমন সকাল ৯টা থেকে বিকেল ৪টা), যা বিশেষ করে এমন সম্পদের জন্য উপযোগী যাদের শক্তিশালী ইন্ট্রাডে অস্থিরতা রয়েছে।

স্ট্র্যাটেজির সুবিধা

কোডের গভীর বিশ্লেষণের পর, এই স্ট্র্যাটেজিটির নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি চিহ্নিত করা যায়:

-

সরল ও স্পষ্ট সিগন্যাল সিস্টেম: স্ট্র্যাটেজিটি প্রধান সিগন্যাল হিসাবে শূন্য রেখা ক্রস ব্যবহার করে, যা ট্রেডারদের জন্য স্পষ্ট ও স্বজ্ঞাত এন্ট্রি পয়েন্ট প্রদান করে এবং ব্যাখ্যার অস্পষ্টতা হ্রাস করে।

-

উচ্চ কাস্টমাইজেবিলিটি: মুভিং অ্যাভারেজ পিরিয়ড, ফিল্টার শতাংশ, সিগন্যাল দিক এবং সময় ফিল্টার পর্যন্ত, স্ট্র্যাটেজিটি বেশ কয়েকটি সমন্বয়যোগ্য প্যারামিটার প্রদান করে, যা ট্রেডারদের নিজস্ব বাজার ও শৈলী অনুযায়ী অপ্টিমাইজ করতে সক্ষম করে।

-

অভিযোজন ক্ষমতা: শতাংশ ফিল্টার এবং সমন্বয়যোগ্য স্মুথিং প্যারামিটারের মাধ্যমে, স্ট্র্যাটেজিটি বিভিন্ন বাজারের অস্থিরতা অবস্থার সাথে খাপ খাইয়ে নিতে পারে এবং উচ্চ ও নিম্ন অস্থিরতার পরিবেশেও কার্যকর থাকতে পারে।

-

স্পষ্ট ভিজ্যুয়াল ফিডব্যাক: স্ট্র্যাটেজিটি স্বজ্ঞাত ভিজ্যুয়াল নির্দেশক প্রদান করে, যার মধ্যে শূন্য রেখা রেফারেন্স, বার চার্ট ফিল এবং সিগন্যাল মার্কার অন্তর্ভুক্ত, যা ট্রেডারদের সহজেই সম্ভাব্য ট্রেডিং সুযোগ চিহ্নিত করতে সাহায্য করে।

-

বহু-বাজার উপযোগিতা: স্ট্র্যাটেজির যুক্তি সহজ কিন্তু কার্যকর, এবং এটি স্টক, ফরেক্স, ক্রিপ্টোকারেন্সি এবং ফিউচার সহ বিভিন্ন বাজারে প্রয়োগ করা যেতে পারে, বিশেষ করে যেসব বাজারে পর্যাপ্ত ইন্ট্রাডে অস্থিরতা রয়েছে।

-

নমনীয় সময় ফ্রেম অভিযোজন: যদিও প্রধানত 1 মিনিট থেকে 15 মিনিটের চার্টের স্বল্পমেয়াদী ট্রেডিংয়ের জন্য ডিজাইন করা হয়েছে, প্যারামিটার সমন্বয়ের মাধ্যমে স্ট্র্যাটেজিটি উচ্চতর সময় ফ্রেমের সুইং ট্রেডিংয়ের জন্যও অভিযোজিত হতে পারে।

স্ট্র্যাটেজির ঝুঁকি

যদিও এই স্ট্র্যাটেজিটির বেশ কিছু সুবিধা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি বিদ্যমান:

-

অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনার অভাব: স্ট্র্যাটেজিটি প্রধানত এন্ট্রি সিগন্যালের উপর দৃষ্টি নিবদ্ধ করে, এর মধ্যে কোনো অন্তর্নির্মিত পজিশন ম্যানেজমেন্ট, স্টপ লস এবং টেক প্রফিটের নিয়ম নেই। ট্রেডারদের নিজস্ব ঝুঁকি ব্যবস্থাপনা শৈলী অনুযায়ী এই নিয়মগুলি যুক্ত করতে হবে।

-

প্যারামিটার সংবেদনশীলতা: স্ট্র্যাটেজির কর্মক্ষমতা প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল; অনুপযুক্ত প্যারামিটার অতিরিক্ত ট্রেডিং বা সুযোগ হাতছাড়া করার কারণ হতে পারে। নির্দিষ্ট বাজারের অবস্থার জন্য প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

-

ভুয়া সিগন্যালের ঝুঁকি: অস্থির বাজার বা কম অস্থিরতার পরিবেশে, স্ট্র্যাটেজিটি আরও বেশি ভুয়া সিগন্যাল তৈরি করতে পারে, যা অপ্রয়োজনীয় ট্রেডিং এবং সম্ভাব্য ক্ষতির দিকে নিয়ে যেতে পারে।

-

ল্যাগিং সমস্যা: যদিও ছোট পিরিয়ডের সিগন্যাল লাইন ব্যবহার করা হয়, মুভিং অ্যাভারেজগুলি স্বভাবতই কিছু ল্যাগ ধারণ করে এবং দ্রুত বাজার পরিবর্তনের পয়েন্টে প্রতিক্রিয়া কম হতে পারে।

-

একক নির্ভরশীলতা: স্ট্র্যাটেজিটি সিদ্ধান্ত নেওয়ার জন্য শুধুমাত্র স্ক্যাল্পিং লাইন ইন্ডিকেটরের উপর নির্ভর করে, অন্যান্য নিশ্চিতকরণ ইন্ডিকেটরের সমর্থন ছাড়াই, যা ভুল সিগন্যালের ঝুঁকি বাড়াতে পারে।

এই ঝুঁকিগুলি মোকাবিলার উপায়গুলির মধ্যে রয়েছে:

- কঠোর ঝুঁকি ব্যবস্থাপনা নিয়ম যুক্ত করা, যার মধ্যে উপযুক্ত পজিশন সাইজ, স্টপ লস এবং লাভের লক্ষ্যমাত্রা অন্তর্ভুক্ত

- সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করার জন্য সম্পূর্ণ ব্যাকটেস্ট এবং ফরোয়ার্ড টেস্টিং করা

- নিশ্চিতকরণ টুল হিসাবে সহায়ক ইন্ডিকেটর যুক্ত করার বিষয়ে বিবেচনা করা

- নির্দিষ্ট বাজারের অবস্থায় স্ট্র্যাটেজির ব্যবহার সীমিত করা

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

কোডের গভীর বিশ্লেষণের ভিত্তিতে, এই স্ট্র্যাটেজিটির জন্য নিম্নলিখিত সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশনা রয়েছে:

-

ঝুঁকি ব্যবস্থাপনা সমন্বয়: স্টপ লস এবং টেক প্রফিটের যুক্তি সরাসরি স্ট্র্যাটেজিতে একীভূত করা; এটি ATR (গড় সত্যিকারের পরিসর) বা নির্দিষ্ট শতাংশের ভিত্তিতে স্টপ লস অবস্থান নির্ধারণ করতে পারে এবং লাভের লক্ষ্য নির্ধারণের জন্য ঝুঁকি-পুরষ্কার অনুপাত সেট করতে পারে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর সময় ফ্রেম থেকে ট্রেন্ড নিশ্চিতকরণ চালু করা এবং শুধুমাত্র প্রধান ট্রেন্ডের দিকে ট্রেড করা, যা কাউন্টার-ট্রেন্ড ট্রেডিংয়ের ঝুঁকি উল্লেখযোগ্যভাবে কমাতে পারে।

-

অস্থিরতা অভিযোজন: ATR বা অনুরূপ ইন্ডিকেটরের উপর ভিত্তি করে ডাইনামিক প্যারামিটার অ্যাডজাস্টমেন্ট যোগ করা, যাতে স্ট্র্যাটেজিটি বর্তমান বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সিগন্যাল সংবেদনশীলতা সামঞ্জস্য করতে পারে।

-

অতিরিক্ত ফিল্টার: ভলিউম, আপেক্ষিক শক্তি বা অন্যান্য মোমেন্টাম ইন্ডিকেটরকে নিশ্চিতকরণ টুল হিসাবে একীভূত করা এবং শুধুমাত্র একাধিক ইন্ডিকেটর সামঞ্জস্যপূর্ণ হলে ট্রেড করা, যার ফলে সিগন্যালের গুণমান উন্নত হয়।

-

মেশিন লার্নিং অপ্টিমাইজেশন: বিভিন্ন বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে স্ট্র্যাটেজি প্যারামিটার সমন্বয় করার জন্য মেশিন লার্নিং প্রযুক্তি ব্যবহার করে সর্বোত্তম প্যারামিটার কম্বিনেশন গতিশীলভাবে নির্বাচন করা।

-

এন্ট্রি অপ্টিমাইজেশন: শুধুমাত্র শূন্য রেখা ক্রস নয়, বরং এক্সট্রিম রিভার্সাল, ডাইভারজেন্স/কনভারজেন্স প্যাটার্ন ইত্যাদির মতো আরও জটিল সিগন্যাল প্যাটার্ন বিবেচনা করা, যা এন্ট্রির নির্ভুলতা উন্নত করে।

এই অপ্টিমাইজেশনগুলি স্ট্র্যাটেজির দৃঢ়তা বৃদ্ধি করতে পারে, ভুয়া সিগন্যাল কমাতে পারে এবং বিভিন্ন বাজারের অবস্থায় সামগ্রিক কর্মক্ষমতা উন্নত করতে পারে। বিশেষ করে পুঁজি সুরক্ষা এবং দীর্ঘমেয়াদী লাভজনকতার জন্য ঝুঁকি ব্যবস্থাপনার একীকরণ অত্যন্ত গুরুত্বপূর্ণ।

সারসংক্ষেপ

মাল্টিপল স্মুথড মোমেন্টাম ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি একটি সুনির্দিষ্ট ও নমনীয় স্বল্পমেয়াদী ট্রেডিং পদ্ধতি প্রদান করে, যা বিশেষ করে ইন্ট্রাডে ট্রেডার এবং স্বল্পমেয়াদী ট্রেডারদের জন্য উপযুক্ত। ডাবল স্মুথড মুভিং অ্যাভারেজ, অভিযোজিত ফিল্টার এবং নমনীয় সিগন্যাল অপশনের সমন্বয়ের মাধ্যমে, এটি ট্রেডারদের স্পষ্টতা এবং আস্থার সাথে স্বল্পমেয়াদী মোমেন্টাম পরিবর্তন সনাক্ত করতে সাহায্য করে।

স্ট্র্যাটেজির মূল শক্তি তার সরলতা এবং অভিযোজন ক্ষমতার মধ্যে নিহিত, যা এটিকে স্বল্পমেয়াদী ট্রেডিং টুলবক্সের একটি শক্তিশালী হাতিয়ার করে তোলে। তবে, সর্বোত্তম ফলাফল অর্জনের জন্য, ট্রেডারদের উপযুক্ত ঝুঁকি ব্যবস্থাপনা নিয়ম যোগ করা, সম্পূর্ণ ব্যাকটেস্ট পরিচালনা করা এবং নির্দিষ্ট বাজারের অবস্থার উপর ভিত্তি করে প্যারামিটার সমন্বয় করার বিষয়ে বিবেচনা করা উচিত।

উপরোক্ত অপ্টিমাইজেশন সুপারিশগুলির মাধ্যমে, বিশেষ করে ঝুঁকি ব্যবস্থাপনা এবং মাল্টি-ইন্ডিকেটর নিশ্চিতকরণের একীকরণের মাধ্যমে, এই স্ট্র্যাটেজিটি একটি আরও সম্পূর্ণ ও দৃঢ় ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে, যা শুধুমাত্র সম্ভাব্য ট্রেডিং সুযোগ চিহ্নিত করতেই সক্ষম নয়, বরং পুঁজি সুরক্ষা এবং বিভিন্ন বাজারের পরিবেশে ধারাবাহিক সাফল্য অর্জনেও সক্ষম।

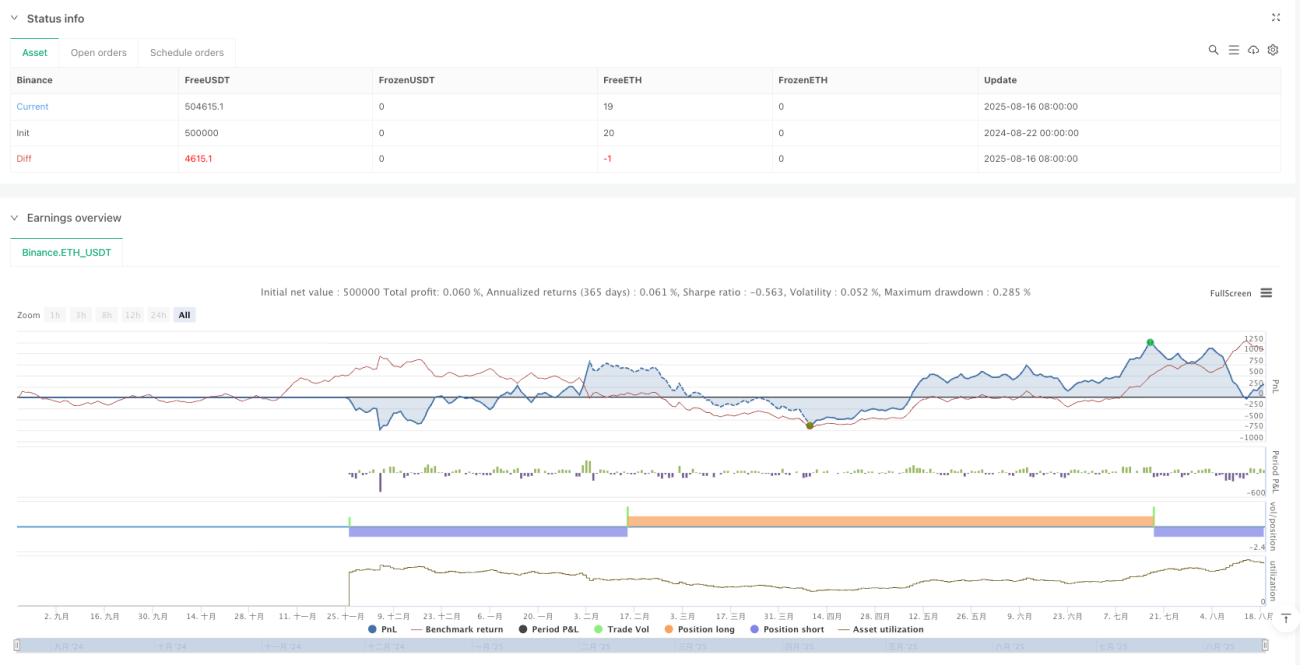

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1