গতিশীল মূল্য পরিসর ভেঙে-প্রত্যাহার-বিপরীতমুখী বহু-কৌশল ট্রেডিং সিস্টেম

সারসংক্ষেপ

গতিশীল মূল্য পরিসীমা ব্রেকআউট-রিট্রেসমেন্ট-রিভার্সাল মাল্টি-স্ট্র্যাটেজি ট্রেডিং সিস্টেম একটি দিন-ট্রেডিং কৌশল যা বিশেষত স্বল্পমেয়াদী ট্রেডারদের জন্য ডিজাইন করা হয়েছে। এটি বাজারের প্রথম ৫ মিনিটের ক্যান্ডেলের মাধ্যমে গঠিত মূল্য পরিসীমার ভিত্তিতে কাজ করে। কৌশলটি তিনটি ভিন্ন এন্ট্রি মোডকে একীভূত করে: ব্রেক এন্ট্রি, ট্র্যাপ এন্ট্রি এবং রিভার্সাল এন্ট্রি। ফেয়ার ভ্যালু গ্যাপ (FVG) এবং মূল্য পরিসীমা ব্রেকআউট প্যাটার্ন চিহ্নিত করে ট্রেড করা হয়। কৌশলটি ইউএস স্টক মার্কেটের খোলার পর প্রথম ঘণ্টায় (9:30-10:30 EST) উচ্চ অস্থিরতার সময়কে কেন্দ্র করে, ১ মিনিটের চার্টে ট্রেড সম্পাদন করে এবং স্টপ-লস ও টেক-প্রফিট ব্যবস্থাপনার জন্য নির্দিষ্ট 2:1 ঝুঁকি-লাভ অনুপাত ব্যবহার করে। এই কৌশলটি সরল ও স্পষ্ট, কোনো জটিল ইন্ডিকেটর বা উচ্চতর টাইমফ্রেমের পক্ষপাতের প্রয়োজন নেই, এবং দিনের স্বল্পমেয়াদী ট্রেডারদের জন্য একটি পদ্ধতিগত কাঠামো প্রদান করে।

কৌশলের মূলনীতি

কৌশলটির মূল ভিত্তি হলো প্রাথমিক পরিসীমা গঠনের পর মূল্যের আচরণ। তিনটি ধাপে কাজ করা হয়:

-

পরিসীমা চিহ্নিতকরণ (9:30 AM):

- খোলার পর প্রথম ৫ মিনিটের ক্যান্ডেল (9:30-9:35) বন্ধ হওয়ার অপেক্ষা করুন

- ওই ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন বিন্দুকে ট্রেডিং পরিসীমা হিসেবে চিহ্নিত করুন

- প্রকৃত ট্রেডিংয়ের জন্য ১ মিনিটের চার্টে স্যুইচ করুন

-

এন্ট্রি পয়েন্ট খোঁজা (শুধু খোলার পর প্রথম ঘণ্টা ট্রেড করুন):

এই কৌশল তিনটি ভিন্ন এন্ট্রি পদ্ধতি প্রদান করে:-

ব্রেক এন্ট্রি:

- ফেয়ার ভ্যালু গ্যাপ (FVG) শর্ত পূরণ করতে হবে

- FVG-এর যেকোনো একটি ক্যান্ডেলের ক্লোজিং মূল্য পরিসীমা ভেঙ্গে বেরিয়ে যায়

- FVG বলতে তিনটি ক্যান্ডেলের গ্যাপ প্যাটার্ন (উইক-গ্যাপ) বোঝায়

-

ট্র্যাপ এন্ট্রি:

- মূল্য প্রথমে পরিসীমার সীমানা ভেঙ্গে বাইরে যায়

- তারপর পরিসীমার ভিতরে ফিরে আসে (রিট্রেসমেন্ট)

- শেষ পর্যন্ত আবার পরিসীমার বাইরে ক্লোজ করে

-

রিভার্সাল এন্ট্রি:

- মূল্য এক দিকে ব্রেক করতে ব্যর্থ হওয়ার পর

- বিপরীত দিকে FVG তৈরি হয় এবং মূল্য পরিসীমার ভিতরে ফিরে আসে

-

-

ট্রেড ব্যবস্থাপনা:

- স্টপ-লস সেটিং:

- ব্রেক/ট্র্যাপ কৌশল: পরিসীমার বাইরে ক্লোজ করা প্রথম ক্যান্ডেলের সর্বনিম্ন/সর্বোচ্চ ব্যবহার করুন

- রিভার্সাল কৌশল: FVG প্যাটার্নের প্রথম ক্যান্ডেলের সর্বনিম্ন/সর্বোচ্চ ব্যবহার করুন

- টেক-প্রফিট সেটিং:

- সবসময় 2:1 ঝুঁকি-লাভ অনুপাত ব্যবহার করুন

- ঝুঁকি $100 হলে লাভ $200

- স্টপ-লস সেটিং:

কৌশলটির কোড একটি সম্পূর্ণ লজিক্যাল ফ্রেমওয়ার্ক বাস্তবায়ন করে, যার মধ্যে স্বয়ংক্রিয়ভাবে ট্রেডিং পরিসীমা সনাক্তকরণ, বিভিন্ন এন্ট্রি শর্ত চিহ্নিতকরণ, স্টপ-লস ও টেক-প্রফিট লেভেল নির্ধারণ এবং উপযুক্ত পজিশন সাইজ গণনা অন্তর্ভুক্ত। সিস্টেমে সময় ফিল্টারও রয়েছে, যা নিশ্চিত করে যে শুধুমাত্র নির্দিষ্ট সময়ের মধ্যে ট্রেড করা হয়, এবং বিভিন্ন এন্ট্রি কৌশল ঐচ্ছিকভাবে সক্রিয় বা নিষ্ক্রিয় করা যায়।

কৌশলের সুবিধা

-

স্পষ্ট ও নির্দিষ্ট নিয়ম: কৌশলের নিয়মগুলি স্পষ্ট ও স্বজ্ঞাত, কোনো বিষয়গত বিচারের প্রয়োজন নেই, যা আবেগপূর্ণ সিদ্ধান্তের প্রভাব কমায়। কোডের শর্তযুক্ত লজিক ও স্টেট ট্র্যাকিং নিয়মের কঠোর প্রয়োগ নিশ্চিত করে।

-

বিভিন্ন এন্ট্রি পদ্ধতির নমনীয়তা: তিনটি ভিন্ন এন্ট্রি কৌশল (ব্রেক, ট্র্যাপ ও রিভার্সাল) প্রদান করে, যা ট্রেডারদের বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে। কোডে

enableBreak,enableTrapএবংenableReversalপ্যারামিটারের মাধ্যমে এই নমনীয়তা বাস্তবায়িত হয়েছে। -

উচ্চ সম্ভাবনার সময়ের উপর ফোকাস: কৌশলটি শুধুমাত্র বাজার খোলার পর প্রথম ঘণ্টায় ট্রেড করে, এই সময়ে সাধারণত উচ্চ অস্থিরতা ও তারল্য বিদ্যমান থাকে। কোডে

inWindowশর্ত নিশ্চিত করে যে শুধুমাত্র 9:30 থেকে 10:30 এর মধ্যে ট্রেড সম্পাদিত হয়। -

কঠোর ঝুঁকি ব্যবস্থাপনা: নির্ধারিত 2:1 ঝুঁকি-লাভ অনুপাত এবং নির্দিষ্ট মূল্য আচরণের উপর ভিত্তি করে স্টপ-লস সেটিং প্রতিটি ট্রেডের জন্য স্পষ্ট ঝুঁকি নিয়ন্ত্রণ প্রদান করে। কোডে

riskPctপ্যারামিটার ব্যবহারকারীকে তাদের ঝুঁকি পছন্দ অনুযায়ী প্রতিটি ট্রেডের ঝুঁকি শতাংশ সমন্বয় করতে দেয়। -

জটিল ইন্ডিকেটরের প্রয়োজন নেই: কৌশলটি জটিল প্রযুক্তিগত ইন্ডিকেটরের উপর নির্ভর না করে বিশুদ্ধ মূল্য আচরণ ও কাঠামোর উপর ভিত্তি করে কাজ করে, যা ওভারফিটিংয়ের ঝুঁকি কমায়।

-

মৌসুমী এড়িয়ে চলা: কোডে একটি ছুটির ব্ল্যাকলিস্ট (১৫ ডিসেম্বর থেকে ১৫ জানুয়ারি) অন্তর্ভুক্ত রয়েছে, যা বাজারের অস্থির বা কম তারল্যের সময় এড়িয়ে চলে।

-

নমনীয় পজিশন ব্যবস্থাপনা: সিস্টেম দুটি পজিশন ব্যবস্থাপনা পদ্ধতি প্রদান করে: ঝুঁকি শতাংশের ভিত্তিতে বা নির্দিষ্ট চুক্তি সংখ্যার ভিত্তিতে, যা ভিন্ন ভিন্ন অর্থ ব্যবস্থাপনার প্রয়োজন মেটায়।

কৌশলের ঝুঁকি

-

মিথ্যা ব্রেকআউটের ঝুঁকি: বাজারে মিথ্যা ব্রেকআউট হতে পারে, যার ফলে ট্রেড ট্রিগার হওয়ার পর মূল্য দ্রুত বিপরীত দিকে চলে যায়। এই ঝুঁকি কমাতে কৌশলে ট্র্যাপ ও রিভার্সাল এন্ট্রি মোড যুক্ত করা হয়েছে, তবে এখনও সতর্ক পর্যবেক্ষণ প্রয়োজন।

-

পরিসীমা প্রস্থের সমস্যা: যদি প্রথম ৫ মিনিটের ক্যান্ডেলের পরিসীমা খুব প্রশস্ত বা খুব সংকীর্ণ হয়, তবে কৌশলের কার্যকারিতা প্রভাবিত হতে পারে। খুব সংকীর্ণ পরিসীমা ঘন ঘন সংকেত তৈরি করতে পারে, আর খুব প্রশস্ত পরিসীমা স্টপ-লসকে খুব দূরে সরিয়ে দিতে পারে।

-

সময়সীমার কারণে সুযোগের খরচ: শুধুমাত্র এক ঘণ্টা ট্রেড করলে দিনের অন্যান্য সময়ের লাভজনক সুযোগগুলি হাতছাড়া হতে পারে। তবে এই সীমাবদ্ধতা শৃঙ্খলা বজায় রাখতেও সাহায্য করে, যাতে অতিরিক্ত ট্রেডিং না হয়।

-

নির্দিষ্ট ঝুঁকি-লাভ অনুপাতের সীমাবদ্ধতা: 2:1 ঝুঁকি-লাভ অনুপাত ধারাবাহিকতা দিলেও কিছু বাজার পরিবেশে এটি সর্বোত্তম নাও হতে পারে। শক্তিশালী ট্রেন্ডের বাজারে উচ্চ ঝুঁকি-লাভ অনুপাত বেশি উপযুক্ত হতে পারে।

-

ছুটির সময় অস্বাভাবিক বাজার আচরণ: যদিও কৌশলটি ১৫ ডিসেম্বর থেকে ১৫ জানুয়ারি পর্যন্ত ট্রেডিং এড়িয়ে চলে, অন্যান্য ছুটির আগে ও পরে বাজারের আচরণও অস্বাভাবিক হতে পারে, যা কৌশলের কর্মক্ষমতাকে প্রভাবিত করতে পারে।

-

FVG-এর উপর নির্ভরতা: কৌশলটি ব্রেক ও রিভার্সাল এন্ট্রিতে FVG প্যাটার্নের উপর নির্ভর করে, কিন্তু কিছু বাজার পরিস্থিতিতে FVG সহজে গঠিত বা সনাক্ত নাও হতে পারে।

-

একক টাইমফ্রেমের সীমাবদ্ধতা: সম্পূর্ণরূপে ১ মিনিটের চার্টের উপর নির্ভর করলে বড় টাইমফ্রেমের গুরুত্বপূর্ণ বাজার কাঠামোগুলি উপেক্ষিত হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অভিযোজনযোগ্য পরিসীমা প্রস্থ: বাজারের অস্থিরতার ভিত্তিতে পরিসীমা প্রস্থ গতিশীলভাবে সামঞ্জস্য করা যায়, যেমন উচ্চ অস্থিরতার দিনে প্রশস্ত পরিসীমা এবং কম অস্থিরতার দিনে সংকীর্ণ পরিসীমা ব্যবহার করা। সাম্প্রতিক গড় ট্রু রেঞ্জ (ATR) বা অনুরূপ সূচক গণনা করে এটি বাস্তবায়ন করা যেতে পারে।

-

সময় উইন্ডো অপ্টিমাইজেশন: নির্দিষ্ট সময় 9:30-10:30-এর পরিবর্তে বিভিন্ন বাজারের জন্য সর্বোত্তম ট্রেডিং সময় উইন্ডো গবেষণা করা যেতে পারে। কিছু বাজারে ভিন্ন সময়ে পরিসীমা ব্রেকআউট প্যাটার্ন বেশি প্রকট হতে পারে।

-

গতিশীল ঝুঁকি-লাভ সেটিং: বাজারের অবস্থা ও অস্থিরতার ভিত্তিতে ঝুঁকি-লাভ অনুপাত গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, যেমন শক্তিশালী ট্রেন্ডে লক্ষ্য বৃদ্ধি করা এবং বক্স মার্কেটে লক্ষ্য কমানো।

-

বাজার অনুভূতি সূচক একীভূতকরণ: বাজার প্রস্থ সূচক বা অস্থিরতা সূচক ফিল্টার হিসেবে যুক্ত করা যেতে পারে, যাতে প্রতিকূল বাজার পরিবেশে ট্রেডিং এড়ানো যায়।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: যদিও ট্রেড সম্পাদন ১ মিনিটের চার্টেই হবে, উচ্চতর টাইমফ্রেম (যেমন ১৫ মিনিট বা ১ ঘণ্টা) থেকে ট্রেন্ড অভিন্নতা যাচাই করে নিশ্চিতকরণ যোগ করা যেতে পারে।

-

FVG সংজ্ঞা অপ্টিমাইজেশন: বর্তমান FVG সংজ্ঞা অপেক্ষাকৃত সরল। আরও জটিল বা নির্ভুল ভারসাম্যহীন এলাকা সংজ্ঞা বিবেচনা করা যেতে পারে, যেমন শুধু উইক নয় বরং ক্যান্ডেল বডি বিবেচনা করা।

-

ভলিউম নিশ্চিতকরণ যুক্ত করা: এন্ট্রি শর্তে ভলিউম নিশ্চিতকরণ যোগ করলে সংকেতের মান উন্নত হতে পারে, বিশেষ করে ব্রেক এন্ট্রির জন্য।

-

অভিযোজনযোগ্য স্টপ-লস: বাজারের অস্থিরতার ভিত্তিতে স্টপ-লস লেভেল গতিশীলভাবে সামঞ্জস্য করলে কৌশলটি বিভিন্ন বাজার পরিবেশে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে।

সারসংক্ষেপ

গতিশীল মূল্য পরিসীমা ব্রেকআউট-রিট্রেসমেন্ট-রিভার্সাল মাল্টি-স্ট্র্যাটেজি ট্রেডিং সিস্টেম একটি সুসংগঠিত ও স্পষ্ট নিয়মের দিন-ট্রেডিং কৌশল। এটি প্রথম সকালে তৈরি মূল্য পরিসীমা এবং পরবর্তী ব্রেকআউট, ট্র্যাপ বা রিভার্সাল প্যাটার্ন চিহ্নিত করে ট্রেড সুযোগ খোঁজে। কৌশলটির প্রধান সুবিধা হলো এর সরলতা এবং বিভিন্ন এন্ট্রি পদ্ধতির নমনীয়তা, পাশাপাশি কঠোর সময়সীমা ও ঝুঁকি ব্যবস্থাপনা নীতি ট্রেডিং শৃঙ্খলা বজায় রাখতে সাহায্য করে।

তবে, কৌশলটি মিথ্যা ব্রেকআউট, অনুপযুক্ত পরিসীমা প্রস্থ এবং নির্দিষ্ট মূল্য প্যাটার্নের উপর নির্ভরতার মতো ঝুঁকির সম্মুখীন হয়। পরিসীমা নির্ধারণ পদ্ধতি অপ্টিমাইজ করা, সময় উইন্ডো সমন্বয় করা, ঝুঁকি-লাভ অনুপাত গতিশীল করা এবং মাল্টি-টাইমফ্রেম বিশ্লেষণ যুক্ত করার মাধ্যমে কৌশলটির দৃঢ়তা ও অভিযোজনক্ষমতা আরও উন্নত করা সম্ভব।

সর্বশেষে, এই কৌশলটি স্বল্পমেয়াদী ট্রেডারদের জন্য একটি পদ্ধতিগত কাঠামো প্রদান করে, বিশেষ করে যারা দৈনিক বাজার খোলার সময়ে দক্ষ ট্রেডিং চান তাদের জন্য উপযুক্ত। সব ট্রেডিং কৌশলের মতো, বাস্তব প্রয়োগের আগে পর্যাপ্ত ব্যাকটেস্টিং ও যথাযথ ঝুঁকি ব্যবস্থাপনা প্রয়োজন।

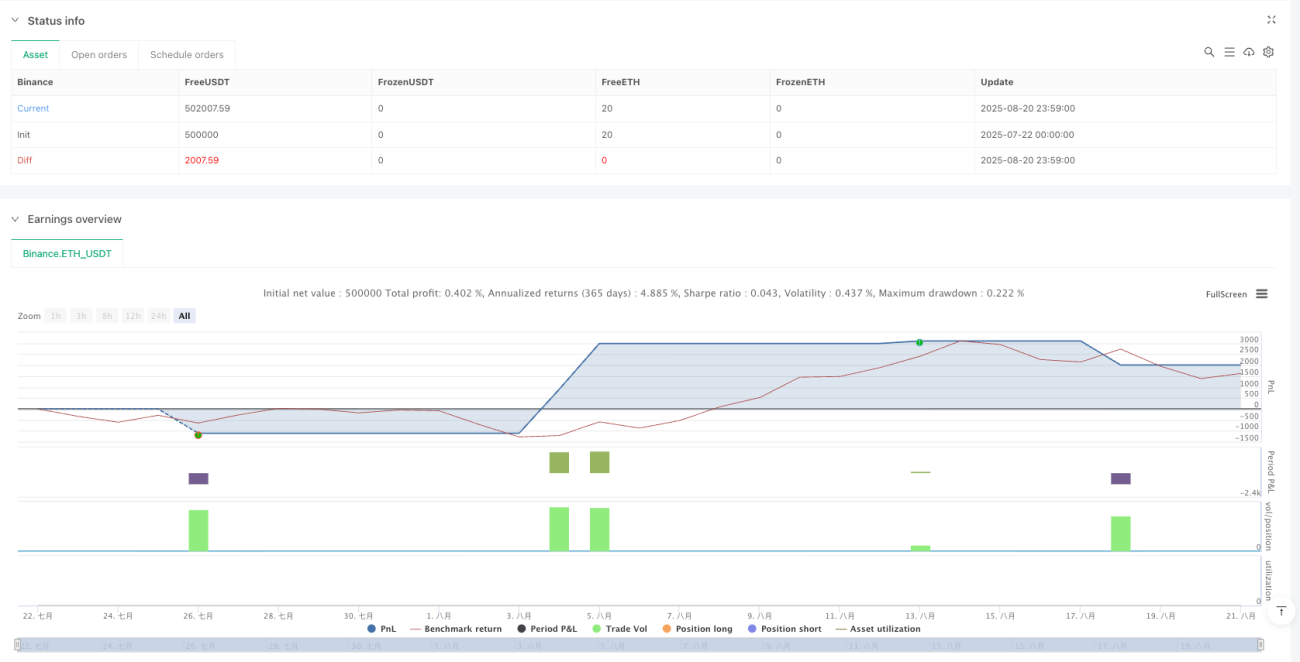

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1