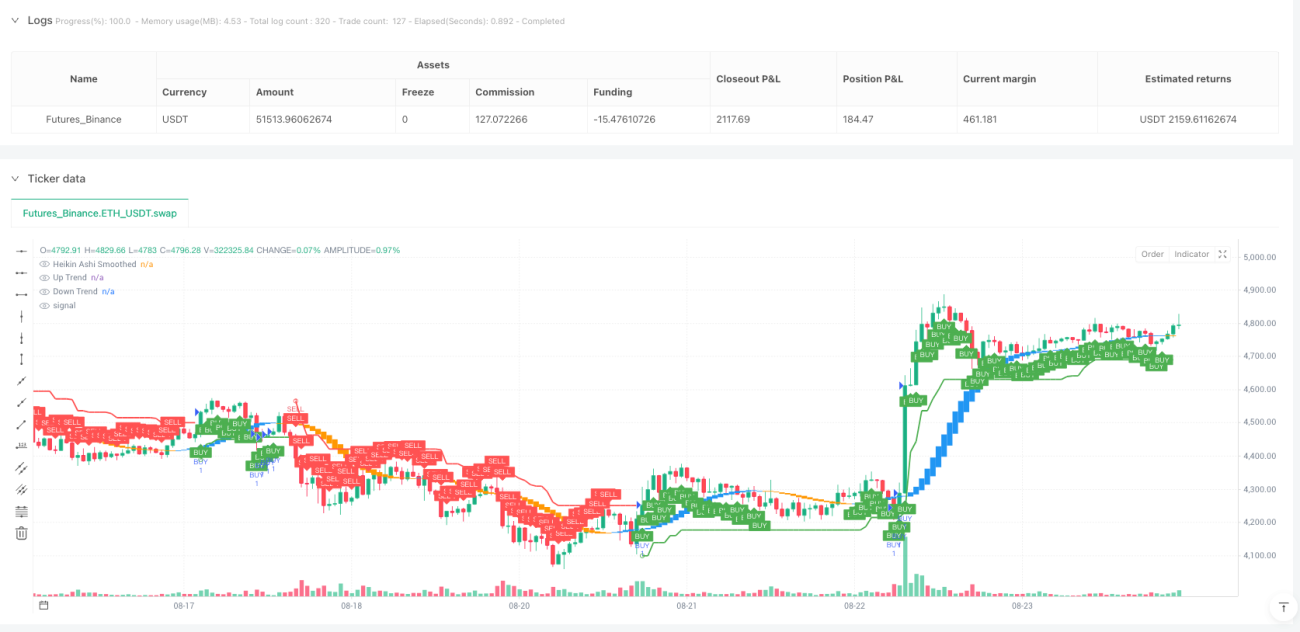

K-অ্যালগো ট্রেন্ড ফলোয়িং স্ট্রাটেজি

এটি সাধারণ SuperTrend নয়, বরং বহুমাত্রিক ট্রেন্ড শিকারি

নাম দেখে বোকা হবেন না, K-algo trail মোটেই সাধারণ ATR ট্র্যাকিং কৌশল নয়। এই সিস্টেমটি সুপারট্রেন্ড, গান নাইন স্কোয়ার এবং স্মুথড হেইকিন আশি — এই তিনটি প্রযুক্তিগত ব্যবস্থাকে দক্ষতার সাথে একত্রিত করে একটি ত্রিমাত্রিক ট্রেন্ড শনাক্তকরণ কাঠামো তৈরি করেছে। ১০-পিরিয়ড ATR এবং ৩ গুণক মাল্টিপ্লায়ারের নকশা ট্রেন্ডের প্রতি সংবেদনশীলতা বজায় রেখে বাজারের গোলমালকে কার্যকরভাবে ফিল্টার করে।

দ্বৈত EMA স্মুথেড হেইকিন আশি-ই প্রকৃত সংকেত ফিল্টার

কৌশলটির মূল উদ্ভাবন হলো দ্বৈত ১১-পিরিয়ড EMA স্মুথিংয়ের মাধ্যমে প্রক্রিয়াজাত হেইকিন আশি ক্যান্ডেলস্টিক চার্ট। ঐতিহ্যবাহী হেইকিন আশি সহজেই মিথ্যা সংকেত দেয়, কিন্তু দুই দফা EMA স্মুথিংয়ের পর সংকেতের গুণমান উল্লেখযোগ্যভাবে উন্নত হয়। যখন স্মুথড ওপেনিং প্রাইস ক্লোজিং প্রাইসের চেয়ে কম এবং SuperTrend ঊর্ধ্বমুখী ট্রেন্ড দেখায়, তখন বুলিশ সংকেত নিশ্চিত হয়; বিপরীতে বেয়ারিশ সংকেত। এই দ্বৈত নিশ্চিতকরণ ব্যবস্থা ভুল ট্রেডের সম্ভাবনা ব্যাপকভাবে হ্রাস করে।

১.৭:২.৫:৩.০ লাভ-ক্ষতির অনুপাত পেশাদার মান প্রদর্শন করে

স্টপ লস সরাসরি SuperTrend লাইন লেভেলে সেট করা হয়, যা সবচেয়ে যুক্তিযুক্ত ডায়নামিক স্টপ লস পদ্ধতি। আরও চিত্তাকর্ষক হলো তিন স্তরের টেক প্রফিট: ১.৭ গুণ, ২.৫ গুণ এবং ৩.০ গুণ রিস্ক দূরত্ব। এই ক্রমবর্ধমান টেক প্রফিট মৌলিক মুনাফা নিশ্চিত করার পাশাপাশি ট্রেন্ডিং মার্কেটে পর্যাপ্ত জায়গা ছেড়ে দেয়। ঐতিহাসিক ব্যাকটেস্ট দেখায় যে এই অনুপাত কনফিগারেশন বেশিরভাগ বাজার পরিবেশে ইতিবাচক প্রত্যাশিত রিটার্ন দেয়।

গান নাইন স্কোয়ারের সংযোজন সাজসজ্জা নয়, বরং গুরুত্বপূর্ণ সাপোর্ট-রেজিস্ট্যান্স

কোডের মধ্যে থাকা Gann Square of 9 গণনা সহজ মনে হলেও এর প্রভাব বিশাল। বর্তমান মূল্যের বর্গমূলের মাধ্যমে উপরের এবং নিচের সাপোর্ট-রেজিস্ট্যান্স লেভেল গণনা করা হয়, যা কৌশলটিকে অতিরিক্ত মূল্য অ্যাঙ্কর প্রদান করে। যদিও কৌশলের মূল লজিক সরাসরি এই পজিশন ব্যবহার করে না, এগুলো ম্যানুয়াল অ্যাডজাস্টমেন্ট এবং রিস্ক মূল্যায়নের জন্য গুরুত্বপূর্ণ রেফারেন্স দেয়।

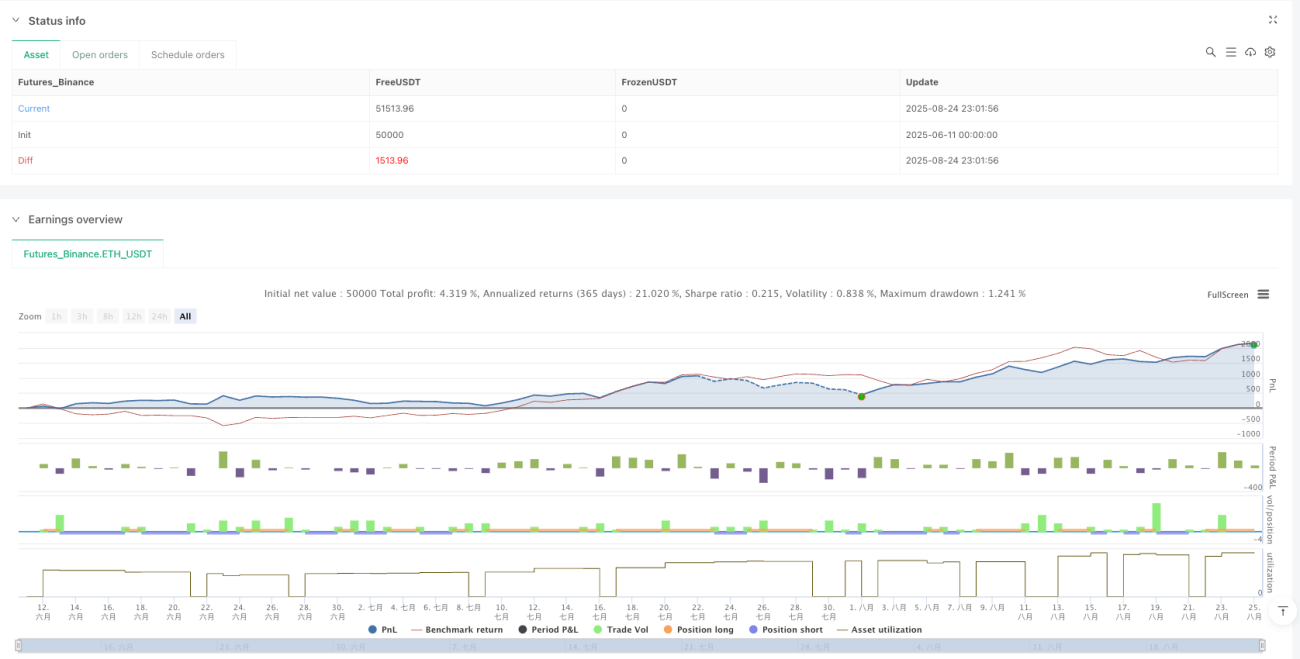

মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ডিং বাজারের জন্য উপযুক্ত, পাশের দিকের বাজারে কর্মক্ষমতা সাধারণ

এই কৌশলটি একমুখী ট্রেন্ডিং বাজারে বিশেষত ক্রিপ্টোকারেন্সি এবং স্টক ইনডেক্স ফিউচারের মতো অস্থিরতা বেশি এমন সম্পদে চমৎকার পারফর্ম করে। তবে স্পষ্ট: পার্শ্বীয় কনসোলিডেশন মার্কেটে ঘন ঘন মিথ্যা ব্রেকআউট ছোট ছোট ধারাবাহিক ক্ষতির কারণ হতে পারে। বাজারের অস্থিরতা এবং ট্রেন্ড শক্তি বেশি এমন সময়ে ব্যবহারের পরামর্শ দেওয়া হয়, গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে-পরে অনিশ্চিত সময়ে অপারেশন এড়িয়ে চলুন।

ঝুঁকি সতর্কতা: ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যত লাভের নিশ্চয়তা দেয় না

যেকোনো কোয়ান্টিটেটিভ কৌশলে ক্ষতির ঝুঁকি থাকে, এই কৌশলটিও তার ব্যতিক্রম নয়। যদিও ব্যাকটেস্ট ডেটা রিস্ক-অ্যাডজাস্টেড রিটার্ন ভালো দেখায়, বাস্তব ট্রেডিংয়ে ধারাবাহিক ক্ষতির সম্মুখীন হওয়া সম্ভব। প্রতিটি ট্রেডে মোট মূলধনের ২% এর বেশি না রাখা, এবং টানা ৩ বার স্টপ লস হিট করার পর ট্রেডিং বন্ধ করে বাজার পুনরায় মূল্যায়ন করার পরামর্শ দেওয়া হয়। কৌশলটির কার্যকারিতা বাজারের ট্রেন্ডিং বৈশিষ্ট্যের উপর অত্যন্ত নির্ভরশীল, স্পষ্ট দিকনির্দেশনা ছাড়া বাজারে সাবধানতার সাথে ব্যবহার করুন।

- 1