বিলম্বিত প্রস্থান কৌশল: অপেক্ষা করে যাওয়ার শিল্প

🎯 এই স্ট্র্যাটেজি আসলে কী করে?

আপনি কি জানেন? বেশিরভাগ ট্রেডারদের একটি সমস্যা আছে: প্রতিকূল সংকেত পেলেই সঙ্গে সঙ্গে পালিয়ে যাওয়া! 😱 কিন্তু এই স্ট্র্যাটেজি ঠিক উল্টোটা করে, এটি আপনাকে বলে: "তাড়াহুড়ো করো না, আরেকটু অপেক্ষা করো!"

এটা যেন প্রেমের সম্পর্কের মতো, সঙ্গী একটা রাগের কথা বললেই আপনি সম্পর্ক ছেদ করবেন? খুব impulsiveness! এই স্ট্র্যাটেজি ৩টি ক্যান্ডেল (পরিবর্তনযোগ্য) অপেক্ষা করবে, দেখবে সত্যিই কি "বিচ্ছেদ" ঘটছে, নাকি এটি শুধু আবেগের বহিঃপ্রকাশ।

📊 মূল যুক্তি: আবেগপ্রবণ সিদ্ধান্ত নয়

প্রবেশের শর্ত:

- হাইয়ার লো/লোয়ার হাই প্যাটার্ন সনাক্তকরণ

- ক্যান্ডেল নিশ্চিতকরণ (ক্লোজিং প্রাইস সঠিক দিকে)

- বহুমাত্রিক স্কোরিং সিস্টেম: RSI মোমেন্টাম + ভলিউম নিশ্চিতকরণ + ভোলাটিলিটি বিশ্লেষণ

- প্রবেশের জন্য সর্বনিম্ন স্কোর ৩.০ (সর্বোচ্চ ৫.০)

মনে রাখবেন! এখানে স্কোরিং সিস্টেমটি অত্যন্ত বুদ্ধিমান, এটি সামগ্রিকভাবে বিবেচনা করে:

- ক্যান্ডেলের শক্তি (রিয়েল বডির অনুপাত)

- ভলিউম বেড়েছে কিনা

- RSI যুক্তিসঙ্গত সীমার মধ্যে আছে কিনা

- বর্তমান ভোলাটিলিটি স্তর

⏰ বিলম্বিত প্রস্থানের জ্ঞান

ঐতিহ্যগত কৌশল: ব্যর্থ সংকেত দেখলেই → সঙ্গে সঙ্গে প্রস্থান

এই কৌশল: ব্যর্থ সংকেত দেখলে → ৩টি ক্যান্ডেল অপেক্ষা → পুনরায় নিশ্চিতকরণ → যুক্তিসঙ্গত প্রস্থান

কেন বিলম্ব করবেন?

- ভুয়া ব্রেকআউট ফাঁদ এড়াতে: বাজার প্রায়ই "মরা সেজে থাকে", বিলম্ব নয়েজ ফিল্টার করতে সাহায্য করে

- ঘন ঘন ট্রেডিং কমানো: ব্রোকারেজ ফি কমায়

- জয়ের হার বাড়ানো: ট্রেন্ডকে আরও সময় দেয়

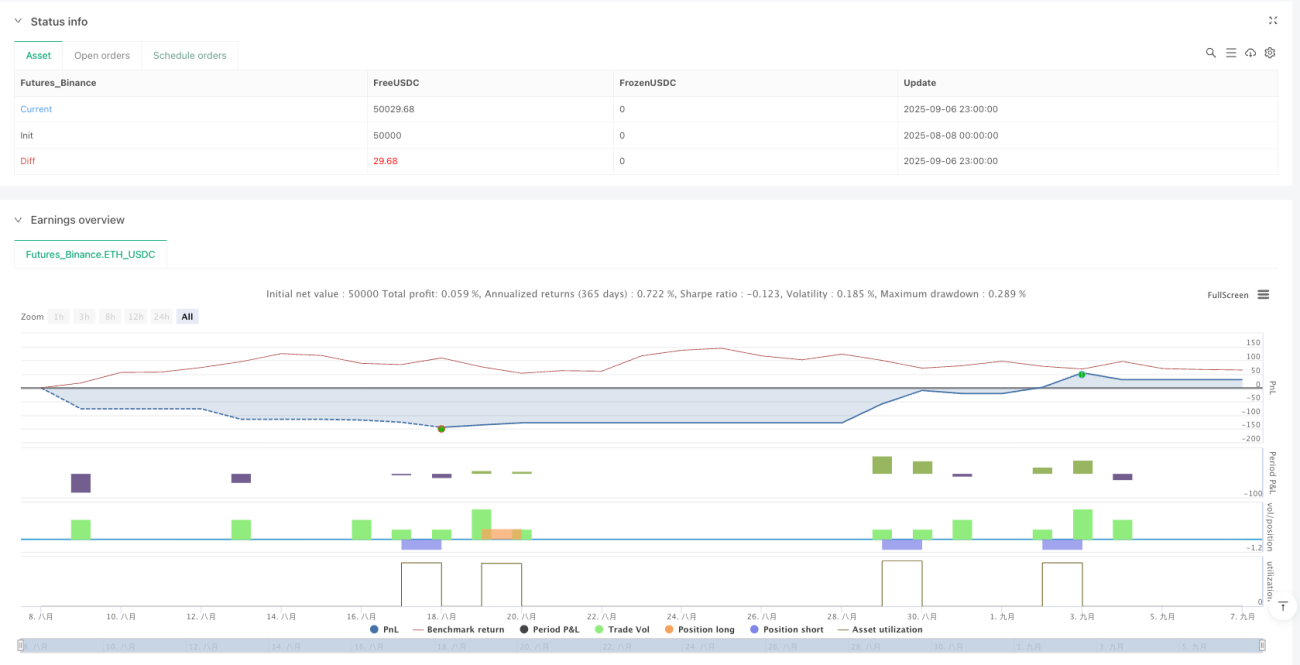

🛡️ রিস্ক ম্যানেজমেন্ট: কঠোর হওয়ার সময় কঠোর

যদিও প্রস্থান অনেক "সহজ", কিন্তু রিস্ক কন্ট্রোল অবশ্যই কঠোর:

- স্টপ লস: ১.৫ গুণ ATR (পরিবর্তনযোগ্য)

- টেক প্রফিট: ২.৫ গুণ ATR (পরিবর্তনযোগ্য)

- ট্রেডিং সময়: শুধু ইউএস স্টক মার্কেট ট্রেডিং আওয়ারে অপারেট

- ক্লোজিং: কখনোই রাতারাতি পজিশন রাখবেন না

🎨 ভিজুয়ালাইজেশন ডিজাইন: এক নজরে স্পষ্ট

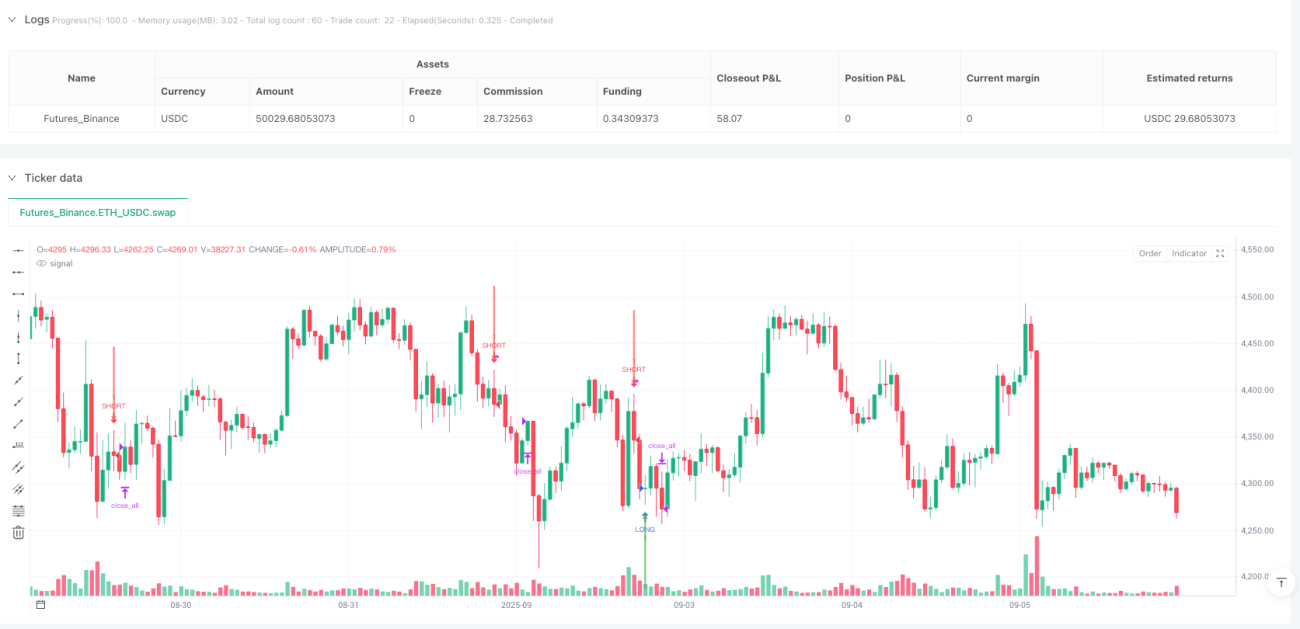

- 🟢 সবুজ ত্রিভুজ: সাধারণ লং সিগন্যাল

- 🔴 লাল ত্রিভুজ: সাধারণ শর্ট সিগন্যাল

- 🏁 পতাকা চিহ্ন: উচ্চ মানের সিগন্যাল (স্কোর ≥৪.৫)

- 🟠 কমলা X: প্রাথমিক ব্যর্থ সংকেত (উপেক্ষা করুন)

- 🔴 লাল X: বিলম্বিত ব্যর্থ সংকেত (প্রস্থান করুন)

পরামর্শ: কমলা X দেখলে আতঙ্কিত হবেন না, এটি কৌশলগতভাবে উপেক্ষা করা "মিথ্যা এলার্ম"!

💡 উপযুক্ত পরিস্থিতি

এই কৌশলটি বিশেষভাবে উপযোগী:

- রেঞ্জ বাউন্ড মার্কেটে রিভার্সাল ধরার জন্য

- যারা ঘন ঘন স্টপ লস খেয়ে বিরক্ত, তাদের জন্য

- যারা সিগন্যালের মান উন্নত করতে চান, তাদের জন্য

- যারা ইউএস স্টক ইন্ট্রাডে ট্রেডিং পছন্দ করেন, তাদের জন্য

মনে রাখবেন: ধৈর্য হলো ট্রেডারের সবচেয়ে বড় অস্ত্র, কখনও কখনও "অপেক্ষা করে যাওয়া" "সঙ্গে সঙ্গে ব্যবস্থা নেওয়ার" চেয়েও বেশি বুদ্ধিমানের কাজ! 🚀

- 1