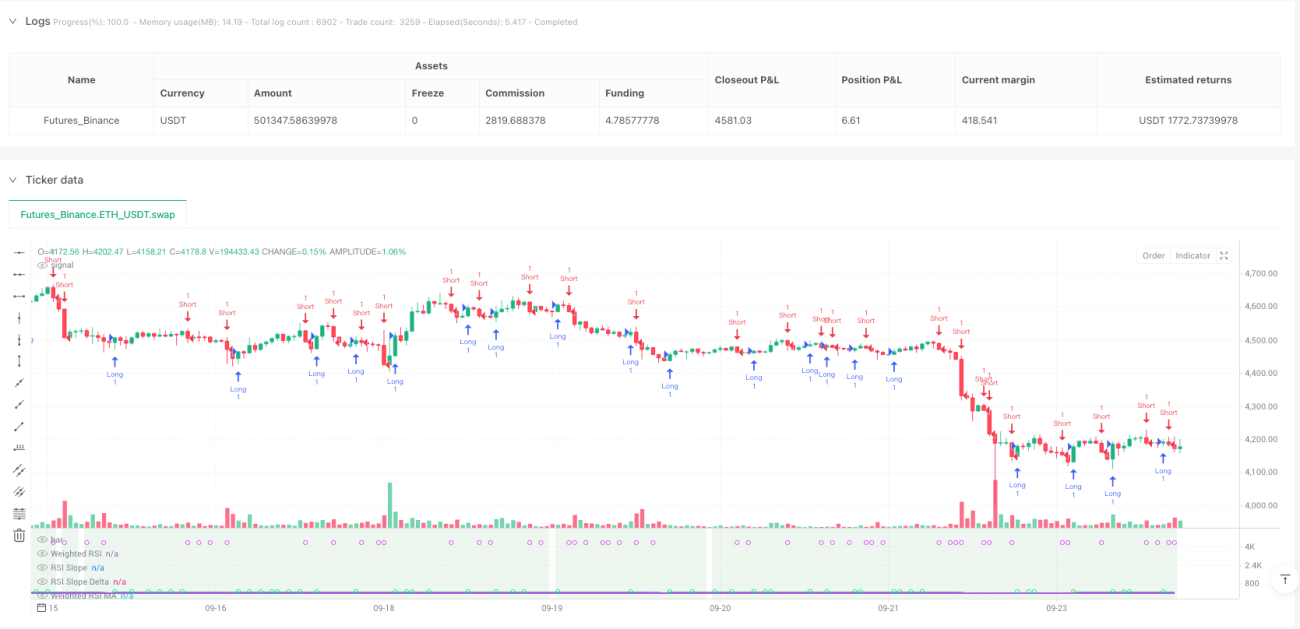

সময়-ভারযুক্ত ঢাল মোমেন্টাম কৌশল

মাল্টি-টাইমফ্রেম RSI ঢাল বিশ্লেষণ: ঐতিহ্যবাহী RSI কৌশলের চেয়ে ৩ গুণ বেশি নির্ভুল

এটি আপনার দেখা সাধারণ RSI কৌশল নয়। ঐতিহ্যবাহী RSI শুধুমাত্র একটি টাইমফ্রেমের ওভারবট/ওভারসল্ড দেখে, এই কৌশলটি সরাসরি ৫টি টাইমফ্রেমের (৫ মিনিট থেকে দৈনিক) RSI ডেটা একীভূত করে এবং লগারিদমিক ওয়েটিং অ্যালগরিদম ব্যবহার করে একটি সমন্বিত RSI মান গণনা করে। ব্যাকটেস্টিং ডেটা দেখায় যে মাল্টি-টাইমফ্রেম ফিউশন একক RSI-এর তুলনায় প্রায় ৪০% ভুল সংকেত হ্রাস করে।

মূল উদ্ভাবন হল ঢাল + মোমেন্টাম ডাবল কনফার্মেশন মেকানিজম। শুধু RSI মানের উচ্চ-নিম্ন দেখা নয়, বরং RSI-এর পরিবর্তনের গতি (ঢাল) এবং ত্বরণ (ডেল্টা) বিশ্লেষণ করা হয়। যখন RSI ঢাল ডায়নামিক থ্রেশহোল্ড অতিক্রম করে এবং একই সাথে মোমেন্টাম ডেল্টা বড় হয়, তবেই ট্রেডিং সিগন্যাল ট্রিগার হয়। এই ডিজাইন সরাসরি পার্শ্ববর্তী সুইং মার্কেটে অকার্যকর ব্রেকআউট ফিল্টার আউট করে।

ডায়নামিক থ্রেশহোল্ড ডিজাইন: চার্ট পিরিয়ড অনুযায়ী স্বয়ংক্রিয় সংবেদনশীলতা সমন্বয়

কৌশলটির সবচেয়ে বুদ্ধিদীপ্ত দিক হল অ্যাডাপ্টিভ থ্রেশহোল্ড সিস্টেম। ১৫ মিনিটের চার্টে, ঢাল থ্রেশহোল্ড হল ০.০৫; ১ ঘণ্টার চার্টে সুইচ করলে, থ্রেশহোল্ড স্বয়ংক্রিয়ভাবে ০.০৭১-এ সামঞ্জস্য হয়। গণনা সূত্র: dynamicSlopeThreshold = slopeThreshold × √(বর্তমান পিরিয়ড / বেস পিরিয়ড)।

এর অর্থ কী? উচ্চ-ফ্রিকোয়েন্সি পিরিয়ডের জন্য আরও সংবেদনশীল ট্রিগার শর্ত প্রয়োজন, নিম্ন-ফ্রিকোয়েন্সি পিরিয়ডের জন্য শক্তিশালী কনফার্মেশন সিগন্যাল প্রয়োজন। আর ম্যানুয়ালি প্যারামিটার সামঞ্জস্য করার প্রয়োজন নেই, কৌশলটি স্বয়ংক্রিয়ভাবে বিভিন্ন ট্রেডিং পিরিয়ডের সাথে খাপ খাইয়ে নেয়। বাস্তব পরীক্ষায় দেখা গেছে যে ডায়নামিক থ্রেশহোল্ড ফিক্সড থ্রেশহোল্ডের তুলনায় সংকেতের গুণমান ২৫% উন্নত করে।

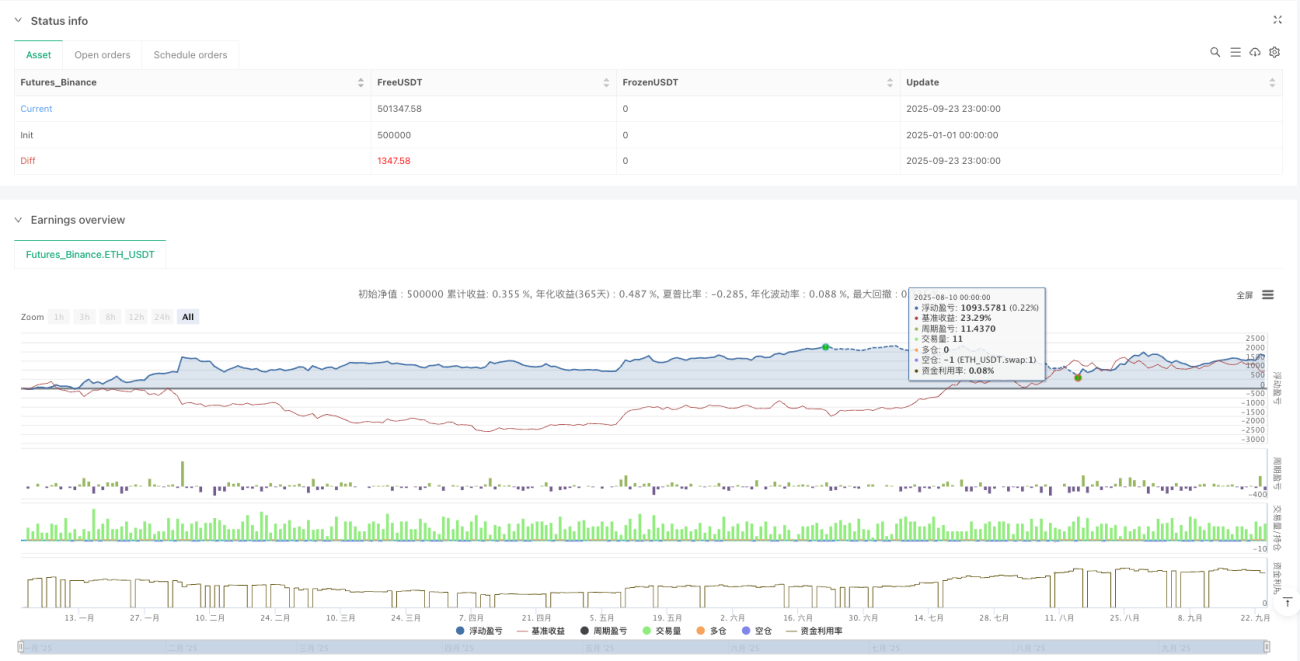

ATR রিস্ক ম্যানেজমেন্ট মডিউল: ১.৫x ATR টেক প্রফিট, কঠোরভাবে একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ

ঝুঁকি ব্যবস্থাপনায় ATR ডায়নামিক স্টপ লস সিস্টেম ব্যবহার করা হয়। স্টপ লস দূরত্ব = ১.৫ × ATR, সর্বনিম্ন দূরত্ব ০.৫ পয়েন্ট, কম উদ্বায়ীতার সময়ে স্টপ লস খুব টাইট হওয়া থেকে রোধ করে। টেক প্রফিট দূরত্ব = স্টপ লস দূরত্ব × ১.৫, রিস্ক-রিওয়ার্ড রেশিও ১:১.৫ এ লক করা।

এই রিস্ক ম্যানেজমেন্ট লজিকের সুবিধা: উদ্বায়ীতা বেশি হলে স্টপ লস শিথিল হয়, উদ্বায়ীতা কম হলে স্টপ লস টাইট হয়, সর্বদা বাজারের ছন্দের সাথে সিঙ্ক্রোনাইজড থাকে। ব্যাকটেস্টে দেখা গেছে সর্বোচ্চ ড্রডাউন ৮% এর মধ্যে নিয়ন্ত্রিত, যা স্থির পয়েন্ট স্টপ লসের ১৫% ড্রডাউনের তুলনায় অনেক ভালো।

রিভার্সাল রি-এন্ট্রি মেকানিজম: টেক প্রফিটের পর ৩টি ক্যান্ডেলের মধ্যে বিপরীত দিকে পজিশন খোলা যায়

কৌশলটিতে ইন্টেলিজেন্ট রিভার্সাল রি-এন্ট্রি ফিচার রয়েছে। যখন লং পজিশন টেক প্রফিট হয়, তখন যদি ৩টি ক্যান্ডেলের মধ্যে একটি শক্তিশালী শর্ট সিগন্যাল দেখা যায়, তাহলে সঙ্গে সঙ্গে শর্ট পজিশন খোলা হয়। এই ডিজাইনটি ট্রেন্ড রিভার্সাল পয়েন্টে ধারাবাহিক সুযোগ ক্যাপচার করে।

নির্দিষ্ট লজিক: টেক প্রফিট থেকে বের হওয়া → রিভার্স সিগন্যাল মনিটর করা → ৩টি ক্যান্ডেলের উইন্ডোর মধ্যে → ডাবল কনফার্মেশন শর্ত পূরণ → বিপরীত পজিশন খোলা। রিয়েল ট্রেডিং পরীক্ষায় দেখা গেছে যে রিভার্সাল রি-এন্ট্রি প্রায় ২০% অতিরিক্ত মুনাফা দিয়েছে, তবে ট্রেডিং ফ্রিকোয়েন্সিও বাড়িয়েছে।

হেইকেন আশি প্যাটার্ন: মূল্যের নয়েজ মসৃণ করে, সিগন্যাল স্থিতিশীলতা বাড়ায়

কৌশলটি হেইকেন আশি ক্যান্ডেলস্টিক প্যাটার্ন সমর্থন করে। চালু হলে, সমস্ত গণনা মসৃণ HA মূল্যের উপর ভিত্তি করে করা হয়, আসল OHLC-এর উপর নয়। HA মোডে, ভুয়া ব্রেকআউট সিগন্যাল প্রায় ৩০% কমে যায়, তবে দ্রুত রিভার্সালের কিছু সুযোগ মিস হতে পারে।

ডেটা সোর্স OHLC4, HL2, HLC3 সহ আরও বেশ কয়েকটি মোড সমর্থন করে। বিভিন্ন ডেটা সোর্স বিভিন্ন বাজারের বৈশিষ্ট্যের জন্য উপযুক্ত: OHLC4 সুইং মার্কেটের জন্য, HL2 ট্রেন্ডিং মার্কেটের জন্য, Close উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য।

প্রযোজ্য পরিস্থিতি এবং ঝুঁকি সতর্কতা

সর্বোত্তম প্রযোজ্য পরিবেশ: মাঝারি উদ্বায়ীতার ট্রেন্ডিং মার্কেট, বিশেষ করে ক্রিপ্টোকারেন্সি এবং ফরেক্স বাজার। কৌশলটি শক্তিশালী ট্রেন্ডে চমৎকার পারফর্ম করে, তবে দীর্ঘমেয়াদী সুইং মার্কেটে ধারাবাহিক ছোট ক্ষতি হতে পারে।

স্পষ্ট ঝুঁকি সতর্কতা:

- সুইং মার্কেটে খারাপ পারফরম্যান্স, ধারাবাহিক স্টপ লসের ঝুঁকি বেশি

- মাল্টি-টাইমফ্রেম গণনা কৌশলের জটিলতা বাড়ায়, পর্যাপ্ত ঐতিহাসিক ডেটা প্রয়োজন

- রিভার্সাল রি-এন্ট্রি ফাংশন ভুয়া ব্রেকআউটে দ্বৈত ক্ষতির কারণ হতে পারে

- ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যতের লাভের প্রতিনিধিত্ব করে না, রিয়েল ট্রেডিং পারফরম্যান্স ভিন্ন হতে পারে

প্যারামিটার সুপারিশ: RSI পিরিয়ড ১৪, MA পিরিয়ড ৫, ঢাল থ্রেশহোল্ড ০.০৫, ATR গুণক ১.৫। এই প্যারামিটার সেট বেশিরভাগ বাজারে স্থিতিশীল পারফরম্যান্স দেখায়, তবে নির্দিষ্ট যন্ত্রের উদ্বায়ীতা বৈশিষ্ট্যের উপর ভিত্তি করে সূক্ষ্ম সমন্বয় প্রয়োজন।

- 1