RSI মোমেন্টাম স্ক্যাল্পিং কৌশল

8-পর্যায়ের RSI + মোমেন্টাম থ্রেশহোল্ড ১৪: এটি প্রথাগত RSI কৌশল নয়

আর ১৪-পর্যায়ের RSI ব্যবহার করবেন না। এই কৌশলটি সরাসরি RSI-এর পর্বকে ৮-এ কমিয়ে এনেছে এবং ১৪ পয়েন্টের মোমেন্টাম থ্রেশহোল্ডের সাথে মিলিয়ে বিশেষভাবে স্বল্পমেয়াদী উত্থান ধরা লক্ষ্য করে। প্রথাগত RSI কৌশল অস্থির বাজারে বারবার মুখ থুবড়ে পড়ে, কিন্তু এই কম্বিনেশন উচ্চ-ফ্রিকোয়েন্সি ওঠানামায় অনেক বেশি স্থিতিশীলতা দেখায়।

মূল যুক্তি খুব সরল: RSI মোমেন্টাম পরিবর্তন >১৪ হলে লং সিগন্যাল সক্রিয় হয়, আর <-১৪ হলে শর্ট সিগন্যাল সক্রিয় হয়। একইসাথে, ভলিউম যাতে ১৩-পর্যায়ের গড় ভলিউম অতিক্রম করে তা নিশ্চিত করা হয়, যাতে এটি কোনো ভুয়া ব্রেকআউট না হয়। এই নকশা সাধারণ RSI-এর ওভারবট/ওভারসোল্ড সিগন্যালের চেয়ে ১-২ পর্ব আগেই সংকেত দেয়, যা ট্রেন্ড শুরুর সোনালি মুহূর্তটি ধরতে সাহায্য করে।

৪.১৫% টেক প্রফিট বনাম ১.৮৫% স্টপ লস: রিস্ক-রিওয়ার্ড রেশিও ২:১-এর বেশি

টেক প্রফিট ৪.১৫%, স্টপ লস ১.৮৫%, রিস্ক-রিওয়ার্ড রেশিও ২.২৪:১। এই অনুপাতটি স্ক্যাল্পিং কৌশলে কিছুটা আক্রমণাত্মক, কিন্তু ২.৫৫% ট্রেইলিং স্টপের সাথে মিলিয়ে প্রকৃত ঝুঁকি ব্যবস্থাপনা আরও কঠোর হয়।

মূল বিষয় হলো ট্রেইলিং স্টপের নকশা: একবার দাম অনুকূল দিকে সরে গেলে, স্টপ লাইন সর্বোচ্চ/সর্বনিম্ন বিন্দু অনুসরণ করে গতিশীলভাবে সামঞ্জস্য হয়। এর মানে হল, ৪.১৫% টেক প্রফিট লক্ষ্যে না পৌঁছালেও বেশিরভাগ মুনাফা সুরক্ষিত থাকে। বাস্তব ট্রেডিংয়ে, অনেক ট্রেড ২-৩% লাভের অবস্থান থেকেই ট্রেইলিং স্টপের মাধ্যমে বেরিয়ে যায়, ফলে মুনাফা ফিরিয়ে দেওয়া এড়ানো যায়।

ভলিউম ফিল্টার: ১x গুণক কিছুটা রক্ষণশীল মনে হলেও, তা নির্ভুল

ট্রেড খুলতে হলে ভলিউমকে ১৩-পর্যায়ের গড় ভলিউম অতিক্রম করতেই হবে। এই নকশা ৯০% ভুয়া সিগন্যাল ফিল্টার করে দেয়। অনেক RSI কৌশল কম ভলিউমের পরিবেশে ঘন ঘন ট্রেড খোলে এবং শেষ পর্যন্ত বারবার মুখ থুবড়ে পড়ে।

১৩-পর্যায়ের ভলিউম মুভিং এভারেজ সাধারণ ২০-পর্যায়ের চেয়ে বেশি সংবেদনশীল, যা তহবিলের আগমন দ্রুত শনাক্ত করতে পারে। ১x গুণক কম মনে হলেও, ৮-পর্যায়ের RSI-এর দ্রুত প্রতিক্রিয়ার সাথে মিলিয়ে এটি সত্যিকারের ব্রেকআউট সুযোগগুলি বেছে নেওয়ার জন্য যথেষ্ট।

ট্রিপল এন্ট্রি শর্ত: প্রতিটি RSI সিগন্যাল ট্রেড করার যোগ্য নয়

লং এন্ট্রির জন্য তিনটি শর্তের যেকোনো একটি পূরণ করতে হবে: RSI মোমেন্টাম >১৪, RSI ওভারসোল্ড জোন থেকে রিবাউন্ড, অথবা RSI ওভারসোল্ড লাইন উপরে উঠে আসা। এই নকশা একক শর্তের চেয়ে বেশি নমনীয় এবং বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নেয়।

ওভারসোল্ড লাইন ১০-এ এবং ওভারবট লাইন ৯০-এ নির্ধারণ করা হয়েছে, যা প্রথাগত ৩০/৭০-এর চেয়ে অনেক বেশি চরম। এর সুবিধা হলো ভুয়া সিগন্যাল হ্রাস পায়, কিন্তু অসুবিধা হলো কিছু সুযোগ হাতছাড়া হতে পারে। তবে, স্ক্যাল্পিং কৌশলের জন্য, ভুল করার চেয়ে সুযোগ হাতছাড়া করাই ভালো।

প্রযোজ্য দৃশ্যপট: উচ্চ-অস্থিরতাসম্পন্ন সম্পদের স্বল্পমেয়াদী স্বর্গ

এই কৌশলটি ক্রিপ্টোকারেন্সি, প্রধান ফরেক্স কারেন্সি পেয়ার, জনপ্রিয় স্টকের মতো উচ্চ-অস্থিরতাসম্পন্ন সম্পদের জন্য সবচেয়ে উপযুক্ত। কম অস্থিরতাসম্পন্ন ব্লু-চিপ স্টক বা বন্ডে এর কর্মক্ষমতা উল্লেখযোগ্যভাবে হ্রাস পায়।

সেরা সময়সীমা হলো ইউরোপীয় ও আমেরিকান ট্রেডিং সেশনের ওভারল্যাপ সময়কাল, যখন লিকুইডিটি সবচেয়ে ভালো থাকে এবং ভলিউম ফিল্টার সবচেয়ে কার্যকর হয়। এশীয় সেশনে ভলিউম কম থাকায় সিগন্যালের গুণগত মান কমে যায়।

ঝুঁকি সতর্কতা: ধারাবাহিক স্টপ লসই সবচেয়ে বড় হুমকি

ব্যাকটেস্টিংয়ের ফলাফলে দেখা যায় এই কৌশলে ধারাবাহিক লোকসানের ঝুঁকি রয়েছে, বিশেষ করে সাইডওয়েব বা অস্থির বাজারে। ৮-পর্যায়ের RSI অত্যধিক সংবেদনশীল, যা রেঞ্জবাউন্ড ট্রেডিংয়ে বারবার স্টপ লস ট্রিগার করতে পারে।

পরামর্শ: একক ট্রেডের ঝুঁকি অ্যাকাউন্টের ২%-এর বেশি না রাখা, এবং টানা ৩ বার স্টপ লস খাওয়ার পরে ট্রেডিং বন্ধ রাখা। অতীতের ফলাফল ভবিষ্যতের আয়ের নিশ্চয়তা দেয় না; রিয়েল-টাইম ট্রেডিংয়ের জন্য কঠোর পুঁজি ব্যবস্থাপনা এবং মানসিক নিয়ন্ত্রণ প্রয়োজন।

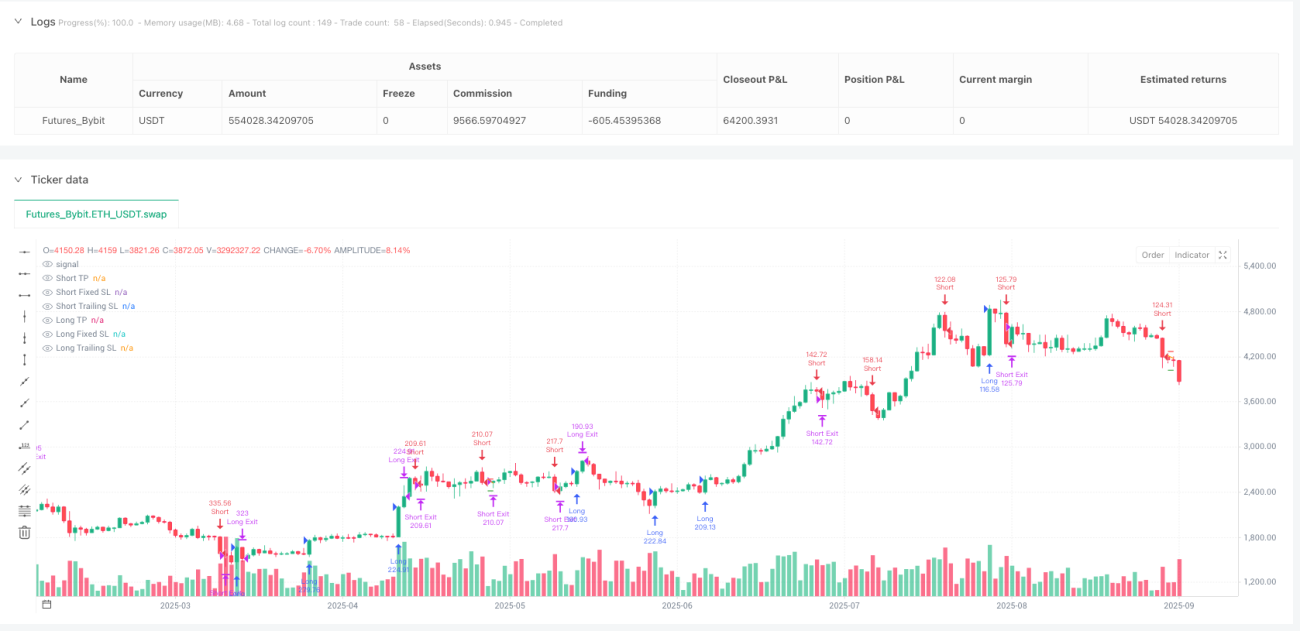

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1