ট্রিপল রেজোন্যান্স ক্যাপচার স্ট্র্যাটেজি

তিনটি সূচককে ২টি ক্যান্ডেলের ভিতরে একসাথে সিগন্যাল দিতে হবে, নাহলে আলোচনা বাতিল

এটি সাধারণ মাল্টি-ইন্ডিকেটর কৌশল নয়। WaveTrend + Connors RSI + লিনিয়ার রিগ্রেশন ডিভিয়েশনের সংমিশ্রণে মূল বিষয় হলো উইন্ডো সিঙ্ক্রোনাইজেশন মেকানিজম: সমস্ত ক্রয় সিগন্যাল অবশ্যই ২টি ক্যান্ডেলের মধ্যে উপস্থিত হতে হবে, পৃথক সিগন্যাল সরাসরি উপেক্ষা করা হবে। এই ডিজাইন সরাসরি ৯০% ভুয়া সিগন্যাল ফিল্টার করে দেয়।

প্রথাগত কৌশলগুলোতে হয় প্রতিটি সূচক স্বাধীনভাবে বিচার করে বেশি নয়েজ তৈরি হয়, অথবা একই সময়ে ট্রিগার হতে বলে যা অনেক সুযোগ হারিয়ে ফেলে। এই কৌশলটি একটি ভারসাম্য খুঁজে পেয়েছে: ২টি ক্যান্ডেলের সহনশীল উইন্ডো সিগন্যালগুলোর সম্পর্ক নিশ্চিত করে, আবার অত্যন্ত কঠোর সিঙ্ক্রোনাইজেশন প্রয়োজনীয়তা এড়ায়।

WaveTrend সেটিং -৪৮ ওভারসল্ড লাইন, স্ট্যান্ডার্ড RSI-এর চেয়ে বেশি সংবেদনশীল

WT দৈর্ঘ্য ১০ পিরিয়ড, ওভারসল্ড লাইন -৪৮, ওভারবট লাইন ৪৮। এই প্যারামিটার কম্বিনেশন প্রথাগত RSI-এর ৩০/৭০-এর চেয়ে বেশি আক্রমণাত্মক, দামের রিভার্সাল সিগন্যাল আগেই ধরতে পারে। WT-এর সুবিধা হলো এটি দামের অবস্থান এবং ভোলাটিলিটি উভয়কে একত্রিত করে, যা রেঞ্জ-বাউন্ড মার্কেটে শুধু RSI-এর চেয়ে বেশি নির্ভরযোগ্য।

মূল বিষয় হলো WT-এর গণনা পদ্ধতি: (টিপিক্যাল প্রাইস - EMA) / (০.০১৫ * ডিভিয়েশনের EMA)। এই সূত্রে স্বাভাবিকভাবেই ভোলাটিলিটি অ্যাডজাস্টমেন্ট থাকে। যখন বাজারে অস্থিরতা বাড়ে, তখন হর বড় হয়, WT মান তুলনামূলক স্থিতিশীল থাকে, যা উচ্চ অস্থিরতার সময় সাধারণ RSI-এর বিকৃতি এড়ায়।

Connors RSI ত্রি-স্তর যাচাই, ২০/৮০ থ্রেশহোল্ডের গভীর অর্থ

CRSI সাধারণ RSI নয়; এটি প্রাইস RSI, ধারাবাহিক ঊর্ধ্বমুখী/নিম্নমুখী RSI এবং দাম পরিবর্তনের শতকরা র্যাঙ্কিং-কে একত্রিত করে। ২০-এর ওভারসল্ড থ্রেশহোল্ড প্রথাগত ৩০-এর চেয়ে বেশি আক্রমণাত্মক, তবে CRSI-এর ত্রি-স্তর যাচাই পদ্ধতি ভুয়া সিগন্যালের সম্ভাবনা কমায়।

৬ পিরিয়ডের RSI দৈর্ঘ্য কিছুটা কম রাখা হয়েছে, সিগন্যাল সংবেদনশীলতা বাড়ানোর জন্য। ১৫ মিনিট টাইমফ্রেমে ৬ পিরিয়ড মানে প্রায় ১.৫ ঘণ্টার দামের স্মৃতি, যা স্বল্পমেয়াদী ওভারসল্ড ধরতে পারে এবং খুব বেশি পিছিয়ে পড়ে না। BTC-র মতো ২৪ ঘণ্টা ট্রেড হওয়া সম্পদে এই প্যারামিটার বিশেষ কার্যকর।

লিনিয়ার রিগ্রেশন ডিভিয়েশন LSDD, ২০ পিরিয়ডে ট্রেন্ড টার্ন ক্যাপচার

LSDD = বর্তমান দাম - লিনিয়ার রিগ্রেশন মান। যখন LSDD ০ লাইন উপরে ক্রস করে, তখন বোঝায় দাম নিম্নমুখী ট্রেন্ড লাইন থেকে বিচ্যুত হতে শুরু করেছে। ২০ পিরিয়ডের সেটিং ১৫ মিনিটের চার্টে ৫ ঘণ্টা কভার করে, যা মাঝারি-স্বল্পমেয়াদী ট্রেন্ড পরিবর্তন কার্যকরভাবে শনাক্ত করতে পারে।

এই ইন্ডিকেটরের চতুরতা হলো এটি শুধু ট্রেন্ড ফলোয়িং নয়, বরং ট্রেন্ড ডিভিয়েশন মাপক। যখন দাম ক্রমাগত পড়ার পর রিগ্রেশন লাইন থেকে উপরের দিকে সরে যেতে শুরু করে, এটি প্রায়ই পুলব্যাক শুরুর ইঙ্গিত দেয়। WT এবং CRSI-এর ওভারসল্ড সিগন্যালের সাথে মিলিয়ে এটি "ওভারসল্ড + ট্রেন্ড টার্ন" এর দ্বৈত নিশ্চিতকরণ তৈরি করে।

শুধু লং সাইড, ৩০% পজিশন, ১ বার পিরামিড

কৌশলটি শুধু লং-এর জন্য ডিজাইন করা হয়েছে, প্রতিবার ৩০% মূলধন দিয়ে পজিশন খোলা হয় এবং ১ বার পিরামিডিং (আরও যোগ করা) অনুমোদিত। এই সেটআপ ক্রিপ্টোকারেন্সির দীর্ঘমেয়াদী ঊর্ধ্বমুখী ট্রেন্ডের জন্য উপযুক্ত, এবং পজিশন কন্ট্রোলের মাধ্যমে ঝুঁকি ব্যবস্থাপনা করে। ৩০% একক পজিশন পর্যাপ্ত মুনাফা দিতে পারে, আবার একক ট্রেডের অত্যধিক ঝুঁকি এড়ায়।

প্রস্থান শর্তও কঠোর: WT ওভারবট (>৪৮) এবং CRSI ওভারবট (>৮০) এবং LSDD নেতিবাচক, তিনটি শর্ত একসাথে পূরণ হতে হবে। এই নকশা ট্রেন্ড ট্রেডিংয়ের সম্পূর্ণতা নিশ্চিত করে, অকাল প্রস্থান এড়ায়।

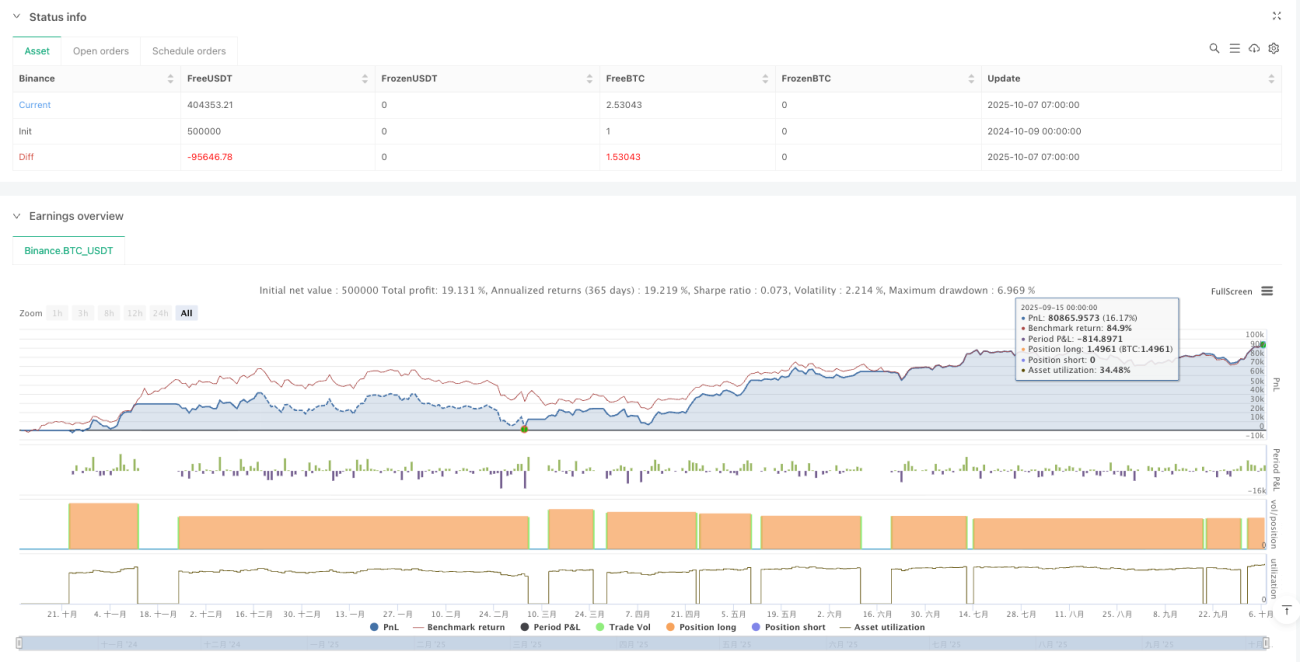

১৫ মিনিট BTC-তে ব্যাকটেস্ট অপ্টিমাইজড, কিন্তু বাজারের পরিবেশ বিবেচনা করা দরকার

কৌশলটি BTC ১৫ মিনিট টাইমফ্রেমে ব্যাকটেস্টে ভাল পারফর্ম করেছে, তবে এর মানে এই নয় যে এটি সব বাজারের পরিবেশে কার্যকর। রেঞ্জ-বাউন্ড বা সাইডওয়ে মার্কেটে, এমনকি ত্রি-স্তর নিশ্চিতকরণ সত্ত্বেও অনেক ভুয়া সিগন্যাল তৈরি হতে পারে। কৌশলটি স্পষ্ট ট্রেন্ড বৈশিষ্ট্যযুক্ত বাজারের জন্য সবচেয়ে উপযুক্ত।

ঝুঁকি সতর্কতা: ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যতের মুনাফার নিশ্চয়তা দেয় না; ক্রিপ্টোকারেন্সি বাজার অত্যন্ত অস্থির, মূলধন হারানোর ঝুঁকি বিদ্যমান। রিয়েল ট্রেডিংয়ের আগে পর্যাপ্ত পেপার ট্রেডিং যাচাই এবং সামগ্রিক পজিশন আকারের কঠোর নিয়ন্ত্রণ সুপারিশ করা হয়।

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1