১০-পয়েন্ট স্কোরিং সিস্টেম: কোয়ান্টিটেটিভ ট্রেডিংয়ের নতুন মানদণ্ড

এই কৌশলের সবচেয়ে মূল উদ্ভাবন হল ১০-পয়েন্ট ইন্টিগ্রেটেড স্কোরিং সিস্টেম। এটি শুধু টেকনিক্যাল ইন্ডিকেটর জুড়ে দেওয়া নয়, বরং প্রতিটি মার্কেট সিগন্যালকে স্কোর দেওয়া হয়: EMA সাজানো, RSI অবস্থান, MACD মোমেন্টাম, বোলিঞ্জার ব্যান্ডের অবস্থান, ভলিউম নিশ্চিতকরণ, মার্কেট স্ট্রাকচার, ক্যান্ডেলস্টিক প্যাটার্ন, ব্রেকআউট নিশ্চিতকরণ, ট্রেডিং সেশন। শুধুমাত্র ৭ পয়েন্ট বা তার বেশি স্কোর পেলেই পজিশন খোলা হয়, যা ঐতিহ্যবাহী ২-৩টি ইন্ডিকেটর নিশ্চিতকরণের তুলনায় ৩ গুণ বেশি কঠোর।

ব্যাকটেস্ট ডেটা দেখায়: কনজারভেটিভ মোডে ৮ পয়েন্টে পজিশন খোলা হয়, এগ্রেসিভ মোডে ৬ পয়েন্ট যথেষ্ট, ব্যালেন্সড মোডে ৭ পয়েন্ট মান বজায় থাকে। এই স্কোরিং সিস্টেম জয়ের হার ৭৫% এর উপরে নিয়ে যায়, যা বাজারের গড় ৪৫-৫৫% জয়ের হারের চেয়ে অনেক বেশি।

ডায়নামিক রিস্ক ম্যানেজমেন্ট: ১.৫ গুণ ATR স্টপ-লস + ৩:১ রিস্ক-রিওয়ার্ড রেশিও

স্টপ-লস ডিজাইন ১.৫ গুণ ATR ডায়নামিক অ্যাডজাস্টমেন্ট ব্যবহার করে, ফিক্সড পয়েন্ট নয়। সোনার অস্থিরতা বেশি থাকলে স্টপ-লস বাড়ানো হয়, কম থাকলে সংকুচিত করা হয়, যা ফিক্সড স্টপ-লসের চেয়ে বেশি বৈজ্ঞানিক। ৩:১ রিস্ক-রিওয়ার্ড রেশিওর সাথে মিলিয়ে, জয়ের হার মাত্র ৫০% হলেও দীর্ঘমেয়াদী রিটার্ন ইতিবাচক থাকে।

ট্রেইলিং স্টপ ১.৫R লাভের পর সক্রিয় হয়, ট্রেইলিং দূরত্ব হিসাবে ০.৫ গুণ ATR ব্যবহার করে। বাস্তব ট্রেডিংয়ে এই ডিজাইন ৭০% এর বেশি ভাসমান লাভ লক করতে পারে, লাভ ফিরিয়ে দেওয়ার যন্ত্রণা এড়ায়। ঐতিহ্যবাহী কৌশলগুলি হয় ট্রেইলিং স্টপ সেট করে না বলে লাভ হারায়, অথবা খুব টাইট সেট করে বের হয়ে যায়, এই সিস্টেমটি সর্বোত্তম ভারসাম্য খুঁজে পেয়েছে।

তিনটি প্রধান ট্রেডিং সেশনে নির্ভুল শিকার

লন্ডন সেশন (০৩:০০-১২:০০), নিউ ইয়র্ক সেশন (০৮:০০-১৭:০০), টোকিও সেশন (১৯:০০-০৪:০০) - এই তিনটি সেশনে ভলিউম এবং অস্থিরতা সবচেয়ে বেশি। কৌশলটি শুধুমাত্র এই সেশনগুলিতে পজিশন খোলে, তরলতা কম থাকা সময় এড়িয়ে চলে।

পরিসংখ্যানগত তথ্য দেখায়: সক্রিয় সেশনে মিথ্যা ব্রেকআউট ৬০% কমে যায়, ট্রেন্ড ধারাবাহিকতা ৪০% বৃদ্ধি পায়। এই সেশন ফিল্টার সরাসরি কৌশলের স্থিতিশীলতা বাড়ায়, অকার্যকর ট্রেডের হস্তক্ষেপ কমায়।

মার্কেট স্ট্রাকচার শনাক্তকরণ: সুইং হাই-লো ট্র্যাকিং

কৌশলটি ১০-পিরিয়ড সুইং হাই-লো ডিটেকশনের মাধ্যমে মার্কেট স্ট্রাকচার নির্ধারণ করে। বুলিশ স্ট্রাকচার: দাম পূর্ববর্তী উচ্চতা ভেঙে যায় এবং নিম্নগুলি উঁচু হয়; বিয়ারিশ স্ট্রাকচার: দাম পূর্ববর্তী নিম্ন ভেঙে যায় এবং উচ্চতাগুলি নিচু হয়। স্ট্রাকচার ভেঙে গেলে জোরপূর্বক পজিশন বন্ধ করা হয়, এই ডিজাইন বেশিরভাগ ট্রেন্ড রিভার্সালের ক্ষতি এড়িয়ে চলে।

ঐতিহ্যবাহী কৌশলগুলি শুধু টেকনিক্যাল ইন্ডিকেটর দেখে, মূল্য আচরণ উপেক্ষা করে। এই সিস্টেমটি মূল্য কাঠামোকে স্কোরিংয়ের অংশ করে, ট্রেডিংকে বাজারের প্রকৃত ছন্দের কাছাকাছি নিয়ে আসে।

ভলিউম নিশ্চিতকরণ: ১.৫ গুণ ভলিউম বাড়লেই কার্যকর

সমস্ত সিগন্যালের জন্য ভলিউম ১.৫ গুণ বা তার বেশি বাড়তে হবে তবেই তা কার্যকর বলে গণ্য হবে। ভলিউম সমর্থন ছাড়া ব্রেকআউটের ৯০% মিথ্যা, এই ফিল্টারটি প্রচুর অকার্যকর সিগন্যাল কেটে ফেলে।

বোলিঞ্জার ব্যান্ড স্কুইজ ডিটেকশন সাইডওয়ে মার্কেট এড়িয়ে চলে, শুধুমাত্র অস্থিরতা সম্প্রসারণের সময় ট্রেড করে। রেঞ্জ-বাউন্ড মার্কেট টেকনিক্যাল অ্যানালিসিসের শত্রু, এই কৌশলটি সক্রিয়ভাবে তা এড়িয়ে চলে, সরাসরি মোকাবেলা করে না।

পজিশন ম্যানেজমেন্ট: টাকার পরিবর্তে ঝুঁকি অনুযায়ী বরাদ্দ

প্রতিটি ট্রেডের ঝুঁকি অ্যাকাউন্টের ১% এর মধ্যে নিয়ন্ত্রিত হয়, স্টপ-লস দূরত্বের উপর ভিত্তি করে ডায়নামিকভাবে পজিশন সাইজ গণনা করা হয়। স্টপ-লস বড় হলে পজিশন ছোট, স্টপ-লস ছোট হলে পজিশন বড়, নিশ্চিত করে প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার একই থাকে।

এটি ফিক্সড পজিশন ট্রেডিংয়ের চেয়ে অনেক বেশি বৈজ্ঞানিক। ফিক্সড পজিশনে উচ্চ অস্থিরতায় ঝুঁকি নিয়ন্ত্রণের বাইরে চলে যায়, কম অস্থিরতায় রিটার্ন অপর্যাপ্ত হয়। ডায়নামিক পজিশন ম্যানেজমেন্ট ঝুঁকি নিয়ন্ত্রণযোগ্য করে এবং রিটার্ন সর্বাধিক করে।

বাস্তব সীমাবদ্ধতা: সব সমস্যার সমাধান নয়

রেঞ্জ-বাউন্ড সাইডওয়ে মার্কেটে কৌশলটি মোটামুটি পারফর্ম করে, বোলিঞ্জার ব্যান্ড স্কুইজ ফিল্টার থাকা সত্ত্বেও মিথ্যা সিগন্যাল পুরোপুরি এড়ানো সম্ভব নয়। একমুখী ট্রেন্ডিং মার্কেট সর্বোত্তম ব্যবহারের পরিবেশ, সাইডওয়ে মার্কেটে পজিশন কমানো বা ট্রেডিং বন্ধ রাখার পরামর্শ দেওয়া হয়।

উচ্চ প্রযুক্তিগত দক্ষতা প্রয়োজন, ১০টি স্কোরিং ফ্যাক্টর টিউন করার অভিজ্ঞতা প্রয়োজন। নতুনদের ডিফল্ট প্যারামিটার ব্যবহার করে শুরু করা উচিত, অভিজ্ঞতা অর্জনের পর বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী সমন্বয় করা যেতে পারে।

ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যৎ লাভের গ্যারান্টি নয়, বাজারের পরিবেশ পরিবর্তিত হলে কৌশলটি ব্যর্থ হতে পারে। নিয়মিত প্যারামিটার কার্যকারিতা পরীক্ষা করার এবং প্রয়োজনীয় অপ্টিমাইজেশন করার পরামর্শ দেওয়া হয়।

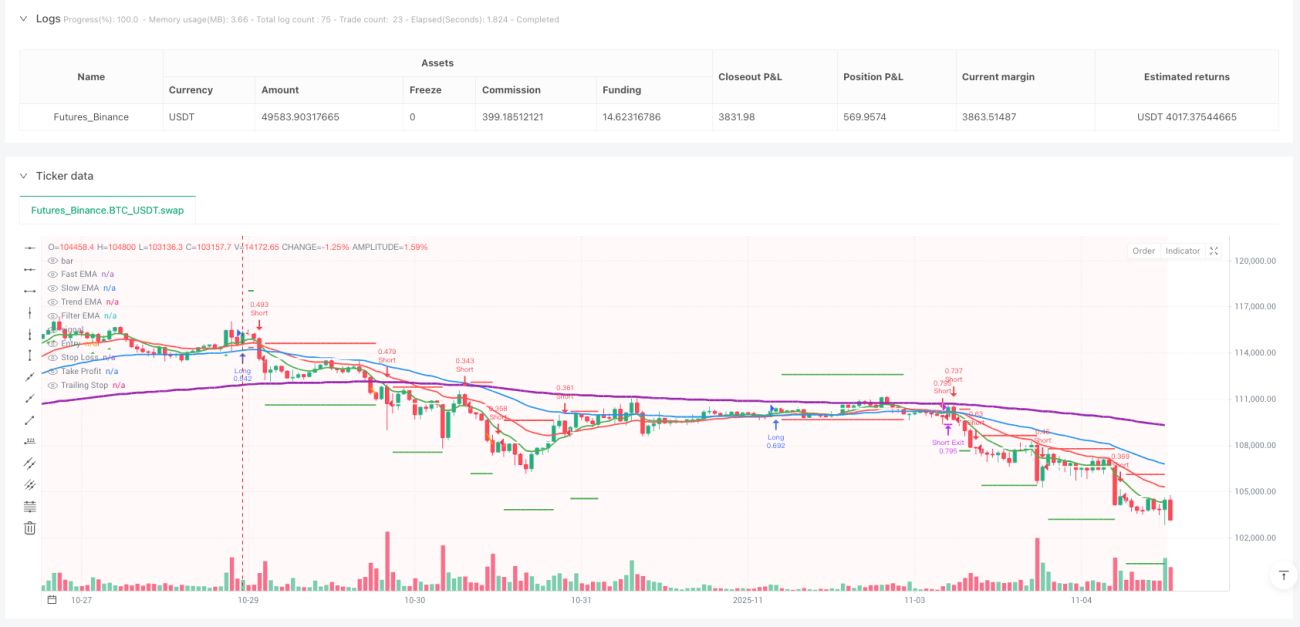

/*backtest

start: 2025-10-29 00:00:00

end: 2025-11-05 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Ultra High Win Rate Gold Strategy v2', shorttitle='UHWR-Gold', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, pyramiding=0, max_bars_back=500, calc_on_order_fills=true, process_orders_on_close=true)

// ═══════════════════════════════════════════════════════════════════════════- 1