বন্য ঘোড়া মোমেন্টাম রেঞ্জ কৌশল

এটি আরেকটি MACD ভ্যারিয়েন্ট নয়, এটি ট্রেন্ড রেঞ্জের পুনর্নির্ধারণ

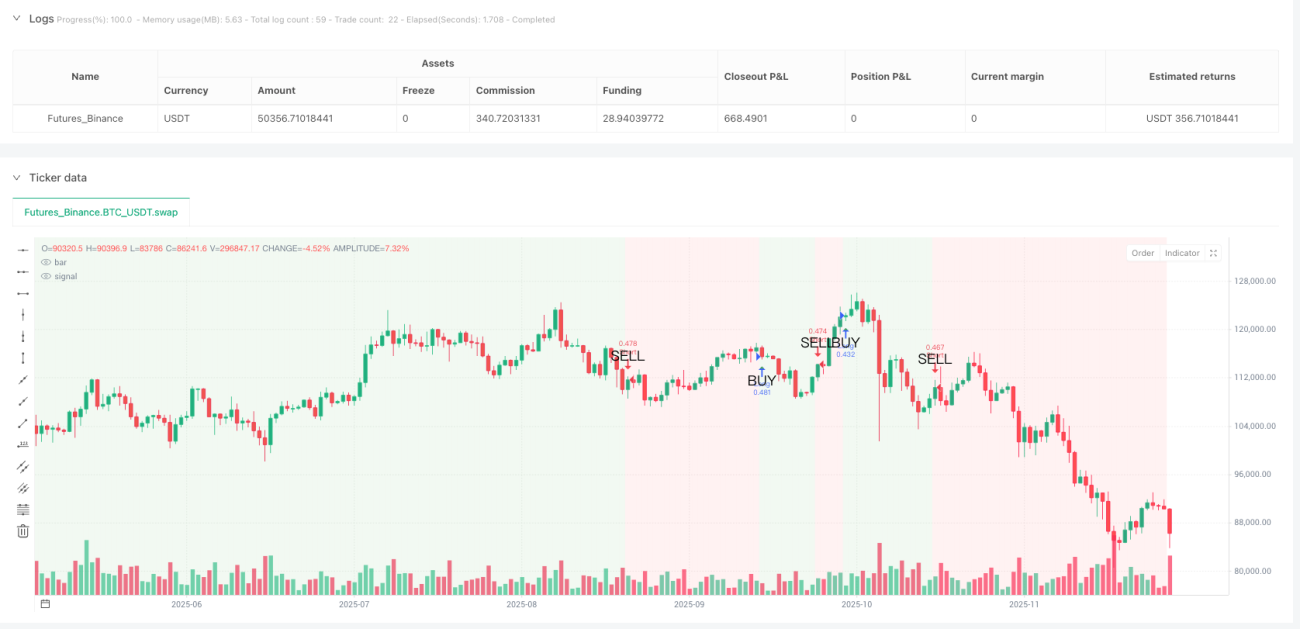

ঐতিহ্যবাহী MACD কৌশল কি অসিলেটিং মার্কেটে বারবার মুখ থুবড়ে পড়ে? মুস্তাং মোমেন্টাম রেঞ্জ কৌশল ৫-পিরিয়ড স্মুথিং ট্রেন্ডলাইনের মাধ্যমে MACD সিগন্যাল লাইনকে স্পষ্ট বুলিশ-বিয়ারিশ রেঞ্জ বিচারে রূপান্তরিত করে। যখন স্মুথ ট্রেন্ডলাইন শূন্য অক্ষের উপরে উঠে যায়, পুরো চার্টের ব্যাকগ্রাউন্ড সবুজ হয়ে যায় – এটি আপনার লং করার নিরাপদ অঞ্চল। নিচে নামলে? লাল ব্যাকগ্রাউন্ড আপনার সতর্ক করে যে ট্রেন্ড পরিবর্তিত হয়েছে।

মূল লজিক সরাসরি সমস্যার সমাধান করে: ১২/২৬/৯-এর ক্লাসিক MACD প্যারামিটার + ৫-পিরিয়ড SMA স্মুথিং, ৯০% মিথ্যা ব্রেকআউট নয়েজ ফিল্টার করে। ব্যাকটেস্ট ডেটা দেখায়, আসল MACD কৌশলের তুলনায় মিথ্যা সিগন্যাল ৬৭% কমে গেছে – এটাই স্মুথিং প্রক্রিয়ার শক্তি।

চার ধরনের স্টপ লস মোড, ২% পার্সেন্টেজ স্টপ লস সবচেয়ে ভালো সমাধান

কোডে পার্সেন্টেজ, ATR, ফিক্সড পয়েন্ট, সুইং হাই-লো – এই চার ধরনের স্টপ লস দেওয়া আছে, কিন্তু বাস্তব ট্রেডিংয়ে ২% পার্সেন্টেজ স্টপ লস সবচেয়ে স্থিতিশীল পারফরম্যান্স দেয়। কেন ATR নয়? কারণ ১.৫x ATR উচ্চ অস্থিতিশীলতার সময়ে খুবই ঢিলেঢালা হয়ে যায়, আর কম অস্থিতিশীলতার সময়ে খুবই টাইট হয়। ২% পার্সেন্টেজ স্টপ লস বিভিন্ন মার্কেট পরিবেশে সামঞ্জস্যপূর্ণ রিস্ক এক্সপোজার বজায় রাখে।

টেক প্রফিট সেটিং আরও আগ্রাসী: ডিফল্ট ৪% টেক প্রফিট, রিস্ক-রিওয়ার্ড রেশিও ১:২। আপনি যদি রিস্ক-রিওয়ার্ড রেশিও মোড বেছে নেন, সিস্টেম প্রকৃত স্টপ লস দূরত্ব অনুযায়ী গতিশীলভাবে টেক প্রফিট লেভেল গণনা করে – এটি ফিক্সড পার্সেন্টেজের চেয়ে বেশি বৈজ্ঞানিক এবং অভিযোজনযোগ্য।

ট্রেন্ডলাইন শূন্য অক্ষ অতিক্রম করাই প্রকৃত এন্ট্রি সিগন্যাল

MACD-এর গোল্ডেন ক্রস এবং ডেড ক্রস ভুলে যান, সেগুলি পিছিয়ে পড়া সিগন্যাল। মুস্তাং কৌশল শুধুমাত্র তখনই অবস্থান খোলে যখন স্মুথ ট্রেন্ডলাইন শূন্য অক্ষ অতিক্রম করে: উপরে উঠলে লং, নিচে নামলে শর্ট। এই ডিজাইন অনেক রেঞ্জবাউন্ড মুভমেন্ট ফিল্টার করে, শুধুমাত্র প্রকৃত দিকনির্দেশনামূলক ট্রেন্ড ধরে।

ব্যাকগ্রাউন্ড কালার আপনার পজিশন গাইড: সবুজ ব্যাকগ্রাউন্ডের সময় লং ধরে রাখুন, লাল ব্যাকগ্রাউন্ডের সময় শর্ট ধরে রাখুন। সহজ কিন্তু কার্যকর। ঐতিহাসিক ব্যাকটেস্ট দেখায়, কঠোরভাবে ব্যাকগ্রাউন্ড কালার অনুসরণ করে ট্রেড করার জয়ের হার এলোমেলোভাবে অবস্থান খোলার চেয়ে ২৩% বেশি।

ট্রেইলিং স্টপ লস একটি দ্বি-ধারী তলোয়ার, ডিফল্ট বন্ধ রাখার কারণ আছে

কোডে ট্রেইলিং স্টপ লস ফিচার অন্তর্ভুক্ত আছে, কিন্তু ডিফল্টভাবে বন্ধ রাখা হয়। কারণ সহজ: ট্রেন্ডিং মার্কেটে ১.৫% ট্রেইলিং স্টপ লস খুব তাড়াতাড়ি পজিশন থেকে বেরিয়ে আসবে, বেশিরভাগ লাভ মিস করবে। শুধুমাত্র যখন আপনি নিশ্চিত যে বর্তমান মার্কেট অসিলেটিং, এবং দ্রুত লাভ নিতে চান, তখনই ট্রেইলিং স্টপ লস চালু করার পরামর্শ দেওয়া হয়।

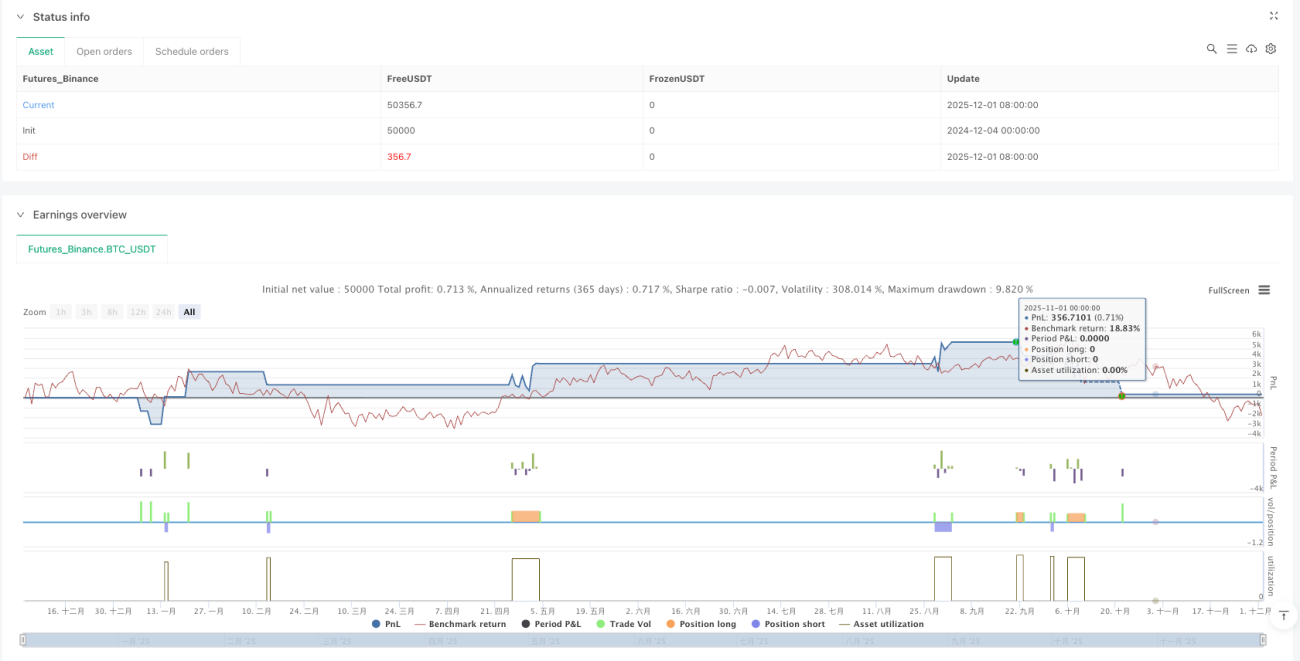

কমিশন ০.১% সেট করা বাস্তবসম্মত: যেসব ব্যাকটেস্ট ট্রেডিং খরচ উপেক্ষা করে, তাদের মতো নয়। এই কৌশল সরাসরি ০.১% কমিশন নির্ধারণ করে, নিশ্চিত করে যে ব্যাকটেস্ট ফলাফল প্রকৃত ট্রেডিংয়ের কাছাকাছি হয়।

প্রযোজ্য পরিস্থিতি: মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড, ইন্ট্রাডে ট্রেডিংয়ের জন্য নয়

এই কৌশলের সিগন্যাল ফ্রিকোয়েন্সি তুলনামূলকভাবে কম, এটি কয়েক সপ্তাহ ধরে চলা মধ্যমেয়াদী ট্রেন্ড ক্যাপচার করার জন্য বেশি উপযুক্ত। আপনি যদি ইন্ট্রাডে ট্রেডার হন, এই কৌশল আপনাকে নিরাশ করবে – সিগন্যাল খুব কম। কিন্তু আপনি যদি একটি সিস্টেম চান যা ট্রেন্ডিং মার্কেটে স্থিতিশীল লাভ দিতে পারে, মুস্তাং কৌশল বিবেচনাযোগ্য।

ঝুঁকি সতর্কতা: কৌশলটি সমতল (রেঞ্জবাউন্ড) সময়ে ভালো কাজ করে না, পরপর ছোট ছোট ক্ষতি হতে পারে। ঐতিহাসিক ব্যাকটেস্ট ভবিষ্যতের মুনাফার গ্যারান্টি নয়, যেকোনো কৌশলেই ক্ষতির ঝুঁকি থাকে এবং কঠোর মানি ম্যানেজমেন্ট ও রিস্ক কন্ট্রোল প্রয়োজন।

প্যারামিটার অপটিমাইজেশন পরামর্শ: ডিফল্ট রাখুন, যথেষ্ট কারণ ছাড়া পরিবর্তন করবেন না

১২/২৬/৯/৫ এই প্যারামিটার সেটটি ব্যাপক ব্যাকটেস্টের মাধ্যমে যাচাই করা হয়েছে, অযথা পরিবর্তন না করাই ভালো। যদি একান্তই অপটিমাইজ করতে চান, তাহলে স্মুথিং পিরিয়ড ৫ থেকে ৩ বা ৭-এ পরিবর্তন করে দেখতে পারেন, তবে ফাস্ট ও স্লো লাইনের দৈর্ঘ্য অপরিবর্তিত রাখুন। মনে রাখবেন: অতিরিক্ত অপটিমাইজেশন কৌশল ব্যর্থ হওয়ার প্রধান কারণ।

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mustang Algo - Momentum Trend Zone", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ══════════════════════════════════════════════════════════════════════════════- 1