In diesem Artikel werden wir ein Modul zur Verbesserung der Alternative Data-Driven Investment (ADDI) -Strategie, einer automatisierten Multi-Domain-Investment-Strategie, mit einem hochentwickelten Algorithmus untersuchen, die darauf abzielt, stabile Ergebnisse zu erzielen, die nicht mit dem Markt übereinstimmen, und mit begrenztem Rücknahmerisiko.

Wir entwickelten einen Algorithmus, der ein maßgeschneidertes tiefes neuronales Netzwerk ist, mit dem wir die Risiken im Zusammenhang mit der Multi-Space-Strategie reduzieren können.

Warum ein neuronales Netzwerk?

Hintergrund

FürQuantitative InvestorenAber eine der wichtigsten und interessantesten Phasen steht vor uns, in der sich unzählige Möglichkeiten eröffnen: Wie werden wir diese Daten in Signale umwandeln?

Wir können uns für traditionelle statistische Methoden entscheiden, um unsere Hypothesen zu überprüfen, oder wir können uns mit hochentwickelten Algorithmen wie Machine Learning und Deep Learning befassen. Vielleicht hat die Faszination für mehrere makroökonomische Theorien Sie dazu gebracht, ihre Anwendbarkeit auf dem Forex-Markt zu untersuchen.

ETS-Methode

In unserem Fall gibt es nur einen Leitfaden für die Auswahl der Forschungsrichtung:Der Mut zur Innovation 。

Wenn man einen Steinhaufen mit der Idee einer Kathedrale betrachtet, ist er nicht mehr ein Steinhaufen.

Die Grundprinzipien dahinter sind sehr einfach: Wenn wir nicht innovativ sind, werden wir nicht auffallen und die Chancen auf Erfolg werden geringer. Also, egal ob wir eine neue Strategie entwickeln, ob es sich um traditionelle Statistiken handelt oder es sich um Erkenntnisse aus den Finanzberichten eines Unternehmens handelt, wir versuchen immer, es mit neuen Methoden zu erreichen. Wir erstellen spezifische Tests für bestimmte Szenarien, erkennen Ausnahmen in den Finanzberichten oder passen unsere Modelle an spezifische Probleme an.

Daher sind sie aufgrund ihrer Anpassungsfähigkeit und Flexibilität besonders attraktiv für die Lösung bestimmter Probleme, was uns bei der Entwicklung innovativer Technologien hilft.

Wie wir gesehen haben, gibt es viele Möglichkeiten, diese Techniken zu nutzen. Aber wir müssen vorsichtig sein, denn es gibt keine magischen Formeln. Wie bei jedem Versuch sollten wir immer von den Grundlagen aus beginnen, und manchmal kann sich eine einfache lineare Regression als sehr effektiv erweisen.

Zurück zu den heutigen Schwerpunkten, werden wir die starken Funktionen von Deep Neural Networks nutzen, um Risiken zu prognostizieren, indem wir Daten aus Finanzberichten und historischen Preisen als Input verwenden.

Unser Modell

Das heißt, wir beurteilen die Leistung des Modells durch einfache Vergleiche mit der historischen Schwankungsrate.

Bevor wir uns mit dem Thema beschäftigen, nehmen wir an, dass wir mit einigen der wichtigsten Konzepte von neuronalen Netzen vertraut sind und wie wir sie verwenden können, um eine Verteilung der prognostizierten Ausgabe abzuleiten.

Darüber hinaus werden wir uns für die Zwecke von heute nur mit den Verbesserungen unserer Benchmarks befassen und mit den Ergebnissen, die daraus resultieren, wenn sie in unsere Anlagestrategien umgesetzt werden.

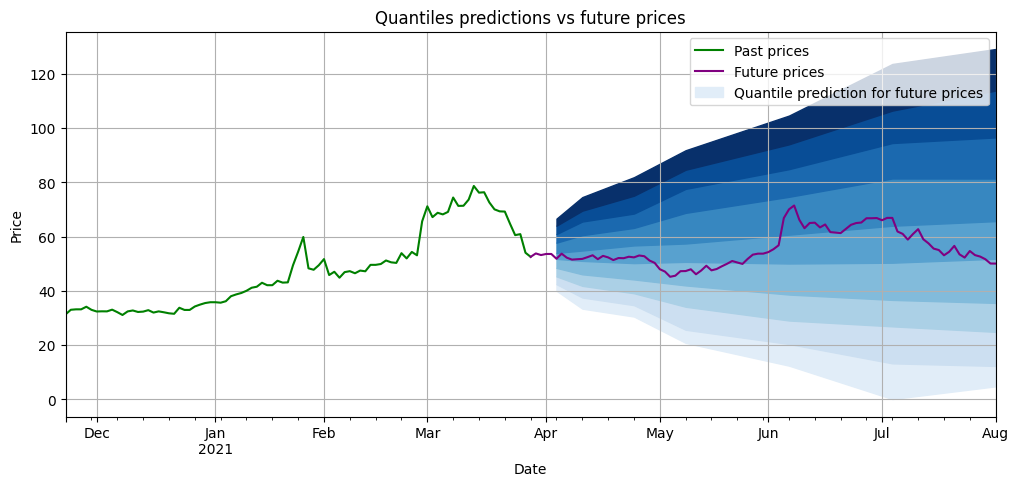

Daher werden wir in den folgenden Artikeln über die Unsicherheit der Messung der Zeitreihendaten versuchen, das Risiko eines Unternehmens zu schätzen, indem wir die Anteile der erwarteten Preisrendite für verschiedene zukünftige Zeitspannen vorhersagen, in unserem Beispiel 5 bis 90 Tage.

Im Folgenden finden Sie ein Beispiel, wie sich die Spaltungsprognosen für die Zukunft in verschiedenen Zeiträumen (blau) nach Modelltraining zeigen. Je breiter die Spaltungsintervalle der Prognosen sind, desto größer ist unser Investitionsrisiko.

Bewertung unserer Modelle

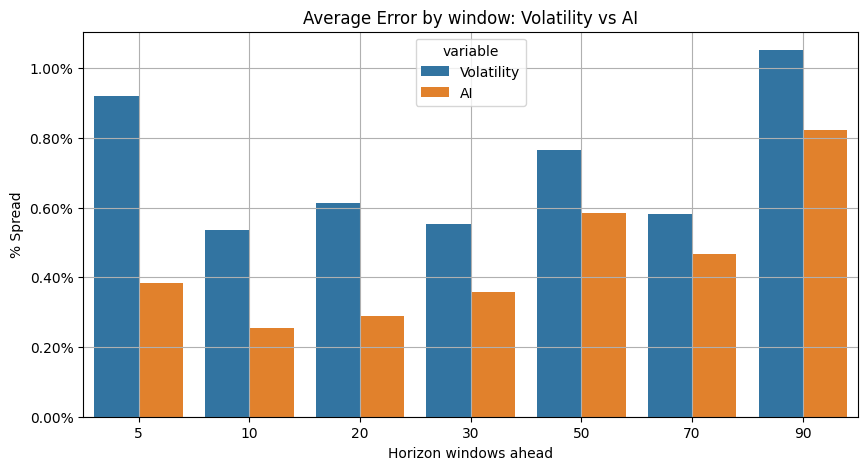

Bevor wir unser Modell in unserer Strategie verwenden, vergleichen wir seine Prognosen mit den Prognosen, die wir mit einer einfachen Umwandlung der früheren Schwankungen erhalten haben. Sind einfache Umwandlungen der früheren Schwankungen besser als komplexe Algorithmen?

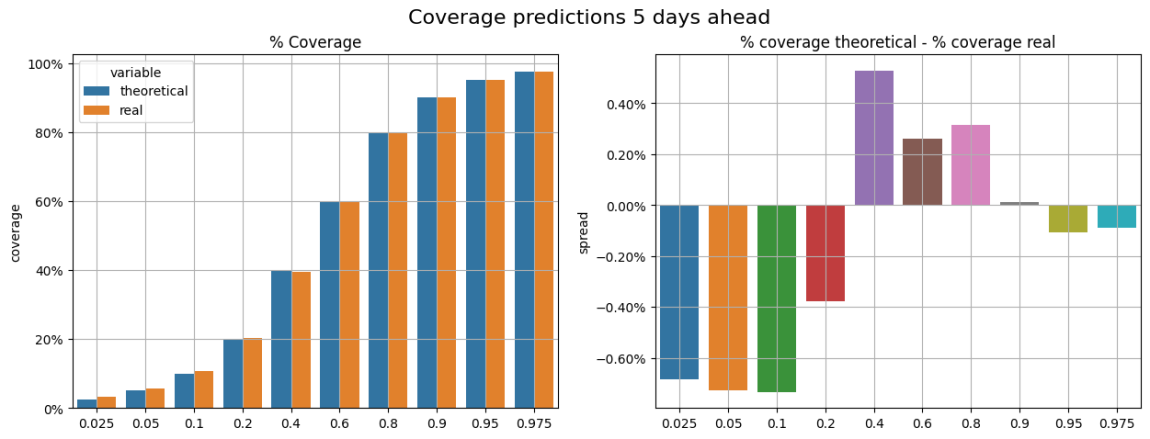

Um unsere Modelle und Benchmarks zu beurteilen, vergleichen wir ihre Fraktionsprognosen mit der beobachteten Rendite. So rechnen wir bei allen unseren Prognosen für die Fraktionszahl 0,9 mit einer durchschnittlichen Wahrscheinlichkeit von 90% mit einer Preisrendite, die unter der Fraktionsprognose liegt.

Das ist, was wir in der folgenden Abbildung zu bewerten versuchen (alle Ergebnisse sind aus der Testsammlung). In der linken Abbildung können wir die theoretische und die tatsächliche Abdeckung vergleichen.ErfassungsfehlerZum Beispiel liegt die Abdeckungsfehlerrate bei 0,2% bei 0,4%, was bedeutet, dass wir im Durchschnitt 20,4% der Daten beobachten, die unter diesen Werten liegen, anstatt die theoretischen 20%.

Wir haben die Abdeckungsfehler für alle Dezimalzahlen im Prognosefenster (5, 10 ... Tage) gemittelt und die Ergebnisse der Benchmark-Tests und der KI-Modelle verglichen.**Unsere Deep-Learning-Modelle sind besser.**Wir sind bereit, unsere Modelle in unsere Strategie einzubeziehen.

Die Einbindung von KI in ADDI

ADDI ist ein beta-neutral (Beta-Wert ~0,1) geführtes Portfolio, das Alpha in Beobachtungs- und Beobachtungsmärkten erzeugt, mit begrenzter und risikoarmer Netto-Marktöffnung.

Der mehrköpfige Teil der Strategie wählt qualitativ hochwertige und mit geringem Volatilitätsverhältnis ausgewählte Projekte. Daher ist die Risikobewertung der Bestände eine wichtige Aufgabe des Prozesses. In der Luft ist die Risikobewertung auch eine wichtige Berechnung, da die Strategie versucht, Projekte mit sehr hohem oder sehr niedrigem Risiko zu vermeiden.

Wir können das Risiko anhand der historischen Schwankungen für verschiedene Berechnungszyklen in den Mehr- und Leerköpfen der Strategie messen.

Um die ADDI-Risikoanalyse zu verbessern, werden wir die zuvor angezeigten Deep Neural Network-Algorithmen testen, um die aktuelle Risikoberechnung zu ersetzen.

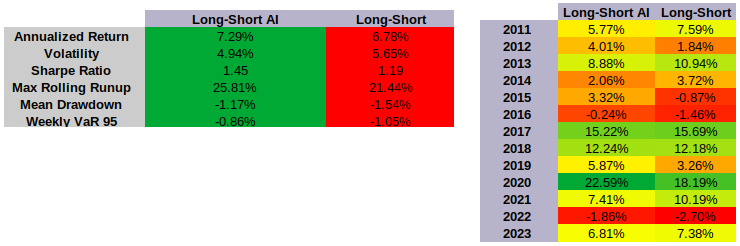

Ergebnis

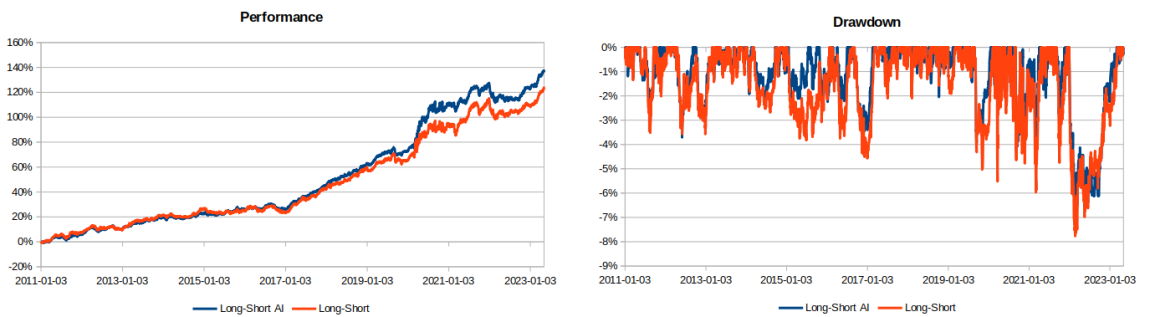

Tests mit neuen Deep-Learning-Modellen, die in eine mehrköpfige und leere Strategie investiert sind, die in die Komponenten des S&P 900 Index investiert ist, zeigen bessere Ergebnisse in Bezug auf Leistung und Risiko:

- Die Gesamtrendite ist höher als die ursprüngliche Version

- Verringerte Volatilität

- Sharp-Ratio erhöht

- Reduzierte Risiken bei Rückzug und VaR

- Höchstens ein Jahr mit einem höheren Rollwachstum.

abschließend

In diesem Artikel zeigen wir ein Beispiel für ein hochentwickeltes Algorithmusmodell, das zur Verbesserung von Strategien zur Quantifizierung von Transaktionen in mehreren Bereichen (ADDI) verwendet wird. Wir zeigen, wie Neural Networks verwendet werden können, um spezifische Aufgaben in einem quantifizierten Anlageprodukt zu verbessern und genauer zu verwalten, um die Endergebnisse zu verbessern.

Aber das Modell ist nicht nur für diese Zwecke geeignet, sondern wir können es auch für eine Vielzahl anderer Strategien verwenden. Zum Beispiel können wir es verwenden, um die Unternehmen mit den höchsten Sharpe Ratio auszuwählen, oder sogar für die Umsetzung von Pairing-Trading-Strategien.

Das ist eine sehr schwierige Aufgabe, denn es geht darum, den Menschen zu helfen, sich zu entwickeln.

- 1