Obwohl die Optimierung von Portfolios in der Regel auf Risiko- und Renditeprognosen ausgerichtet ist, sind die Implementierungskosten von entscheidender Bedeutung. Die Prognose der Transaktionskosten ist jedoch eine Herausforderung, da der größte Bestandteil für Großanleger die Preiswirkung ist, die von der Größe der Transaktionen, dem Umfang der Transaktionen anderer Händler und der Identität des Händlers abhängt.

Sie weisen zunächst darauf hin, dass frühere Studien (Frazzini, Israel und Moskowitz, 2018) zeigen, dass die Größe der Transaktionen geteilt durch die tägliche Transaktionsmenge (sogenannte Marktbeteiligung an quantifizierten Transaktionen) ein entscheidender Faktor für die Kosten ist, die sich auf die Preise auswirken, und dass die Preise sich auf die Beteiligungsquote erweitern. Je weniger Transaktionen in der Transaktionsmenge stattfinden, desto größer ist der Einfluss der Händler auf die Preise.

Anschließend präsentieren die Autoren ein maschinelles Lernmodell zur Vorhersage von Transaktionsvolumen. Ihr Modell basiert auf einem recursiven Neuralnetz. Zur Vorhersage von Transaktionsvolumen verwenden sie technische Signale wie Nachlass und Nachlassvolumen sowie Firmenmerkmale, die in der Literatur als Ertragsunregelmäßigkeiten erkannt wurden. Dann fügen sie Indikatoren für verschiedene Marktbereiche oder Firmenereignisse hinzu, die mit Transaktionsvolumen-Schwankungen in Verbindung stehen.

Anschließend demonstrieren die Autoren, wie ihr Modell verwendet werden kann, um ein Portfolio zu erstellen.

Um die wirtschaftliche Bedeutung der Quantifizierung von Transaktionsvolumenprognosen zu ermitteln, haben wir die Transaktionsvolumenprognose in die Frage der Portfolio-Rationalität integriert. Wir haben ein Portfolio-Framework entwickelt, das darauf abzielt, die Netto-Kosten-Performance eines Portfolios mit Hilfe der Mittelwert-Differenz-Effizienz-Funktion zu maximieren, wobei die Transaktionskosten in einer linearen Beziehung zur Beteiligungsrate stehen (inspiriert von theoretischen und empirischen Untersuchungen in der Literatur).

Ebenso ist zu beachten, dass in der Praxis, wenn die Transaktionskosten für einen bestimmten Gegenstand hoch sind, die Alternative darin besteht, etwas anderes zu handeln. Zum Beispiel, wenn die Transaktionskosten für A zu hoch sind, kann man die Transaktionskosten für B in Betracht ziehen, die niedriger sind.

Ihre Stichprobenzeit beträgt 1.258 Tage, von 2018 bis 2022. Die Querschnittszeit umfasst etwa 4.700 Arten, mit einem Durchschnitt von 3.500 Arten pro Tag oder insgesamt 4.400.000 Beobachtungen. Hier ist eine Zusammenfassung einiger ihrer wichtigsten Ergebnisse:

Die Modelle sind in der Lage, den Umfang der Transaktionen genau vorherzusagen.

- Die Kosten für die Einflussnahme auf den Preis (vorausgesetzt, die Transaktionsgröße ist fest) sind linear mit der Beteiligungsrate verknüpft, aber die Transaktionsmenge ist nicht linear mit der Transaktionsmenge. Eine sehr niedrige Transaktionsmenge bedeutet, dass die Einflusskosten exponentiell hoch sind, während eine sehr hohe Transaktionsmenge bedeutet, dass die Kosten unberücksichtigt bleiben. Die Fähigkeit der maschinellen Lerntechnik, Transaktionsmengen zu prognostizieren, kann erheblich verbessert werden, teilweise weil die Nichtlinearität der Transaktionsmenge und ihre Beziehung zu den Transaktionskosten die Präzision der Transaktionsmengenprognose erheblich erhöhen.

- Kleine Unternehmen sind nicht nur im Durchschnitt weniger flüssig, sondern auch schwieriger zu prognostizieren und schwankend.

- Wenn die Größe der Transaktionen unverändert bleibt, sind die Kosten für die Preise der Liquiditätsbedürftigen nahezu unbegrenzt, wenn die Transaktionsmenge zu Null geht (beachten Sie, dass es bei den Liquiditätsanbietern genau umgekehrt ist, weshalb Geduld im Handel wichtig ist), während die Kosten für die Einflussnahme nahezu Null sind, wenn die Transaktionsmenge größer wird).

- Bei niedrigem Handelsvolumen haben die Veränderungen in den Handelsvolumenprognosen größere wirtschaftliche Auswirkungen, wodurch die asymmetrischen Kosten für die Mengenprognosenfehler entstehen. Die Opportunitätskosten für die Verfolgung von Fehlern oder Nicht-Handel haben jedoch nichts mit dem Handelsvolumen zu tun. Die Kombination dieser beiden Effekte bedeutet, dass die Strafe für die Optimierung der überschätzten Handelsmenge größer ist als die Strafe für die Unterschätzung der Handelsmenge. Bei überschätztem Handelsvolumen sind die Kosten für zu wenig Handel höher als bei unterschätztem Handelsvolumen.

- Der optimale Ausgleich zwischen Transaktionskosten und Tracking Error wird sich mit der Größe des Portfolios ändern. Die wirtschaftlichen Auswirkungen der Transaktionsvolumenprognose variieren ebenfalls. Für kleinere AUM berücksichtigt Tracking Error hauptsächlich Transaktionskosten.

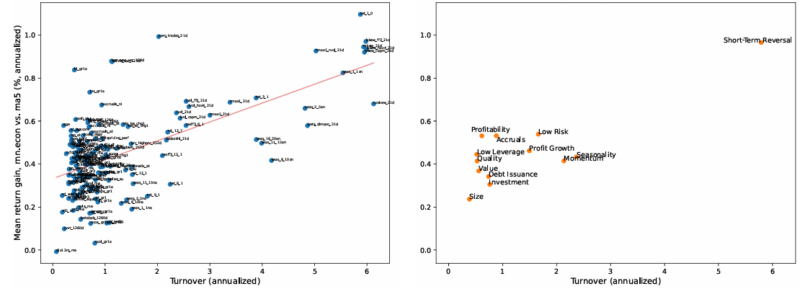

- Faktoren mit hoher Transaktionsmenge (z. B. Dynamik, kurzfristige Reversibilität) profitieren stärker von einer Optimierung des Portfolios, die die erwarteten Transaktionskosten in Abhängigkeit von der Prognose des Transaktionsvolumens berücksichtigt (siehe Diagramm).

Grafik: Durchschnittliche Ertragsverbesserung bei der Umsetzung der Portfolios für jeden Faktor

A. Einführung der Faktorenkombinationen B. Durchschnitt der thematischen Cluster

Jeder Punkt implementiert ein JKP-Faktorportfolio. Die y-Achse ist die Differenz zwischen den durchschnittlichen Kostenüberschüssen nach rnn.econall und ma5 bei der Implementierung. Die x-Achse ist die Umsatzrate des Faktorportfolioziels (d. h. die Gleichung xi,ttxt = x-1 für 15); die B-Panel-Stilgruppe (aus JKP) ermittelt den Durchschnitt von Punkt 0 in A.

Die Ergebnisse sind hypothetische Ergebnisse, keine Indikatoren für zukünftige Ergebnisse und repräsentieren keine tatsächlichen Erträge für Investoren. Die Indizes sind nicht verwaltet, spiegeln keine Verwaltungskosten oder Transaktionskosten wider und Investoren können nicht direkt in die Indizes investieren.

- Der Alpha-Wert der Transaktionsvolumen ist sehr beträchtlich. Der Alpha-Wert der Transaktionsvolumen ist eine so große marginale Verbesserung des Portfolios wie der Alpha-Wert der Ertrags-Renditen. Zum Beispiel könnte die Performance eines Portfolios nach den Kosten, die nur auf die Transaktionsvolumenprognose basiert, anstatt auf die Verzögerung des Transaktionsvolumens, um das Doppelte des erwarteten Ertrags oder der Sharpe Ratio nach den Transaktionskosten abgezogen werden.

Die Ergebnisse der Studie führen die Autoren zu dem Schluss:

Die Vorhersage von Transaktionsvolumen ist äußerst prognostizierbar, insbesondere bei der Verwendung von Machine-Learning-Technologien, Big-Data-Signalen und der Nutzung von Vorhersage-Komplexität. Wir haben festgestellt, dass die Vorhersage von Transaktionsvolumen genauso wertvoll ist wie die Vorhersage von Erträgen bei der Erreichung eines optimalen Mittelwertes abzüglich der Transaktionskosten-Differenz-Portfolios.

Zusammenfassen

Das Papier "Trading Volume Alpha" ist ein bedeutender Beitrag zur Literatur zum Thema Volumenhandel. Die Autoren geben einen klaren und präzisen Überblick über die bestehende Literatur. Sie haben auch ein neues Modell für die Vorhersage von Volumenhandel entwickelt.

Eine umfassendere Suche nach Variablen zur Vorhersage und Modelle zur genauer Vorhersage des Handelsvolumens könnten größere wirtschaftliche Vorteile bringen als das, was wir hier zeigen. Es gibt einige vielversprechende zusätzliche Funktionen und Methodenkandidaten, darunter eine führende Verzögerung des Handelsvolumens zwischen quantifizierten Transaktionen, mehr saisonale Indikatoren, andere Marktmikrostrukturvariablen und komplexere nn und rnn Modelle.

Der Name des Projekts wurde von der US-Architekturbehörde "Alpha Architect" veröffentlicht.

- 1