Verkauf von Put-Optionen

-

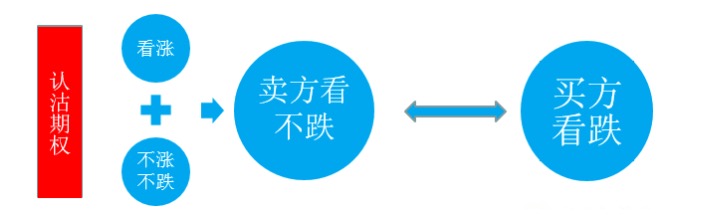

Verkauft eine vertragliche Option

Die Option, einen Schuldverschreibungsvertrag zu verkaufen, ist eine bekannte Strategie, die sich von der Option unterscheidet, die der Käufer unterschreibt, indem sie zwei Situationen beinhaltet: nicht steigen, nicht fallen und steigen. In anderen Worten, der Kauf von Schuldverschreibungen kann nur dann einen Gewinn erzielen, wenn die Gegenwart stark steigt, während der Verkauf von Schuldverschreibungen sonst einen gewissen Gewinn erzielt, wenn sich die Situation nicht ändert, aber der Gewinn der letzteren ist relativ begrenzt.

Die Frage ist nun, wie sollen wir die Verträge auswählen, nachdem wir die Anleihe-Strategie verkauft haben?

-

- Ein Stillstand und eine Stabilität

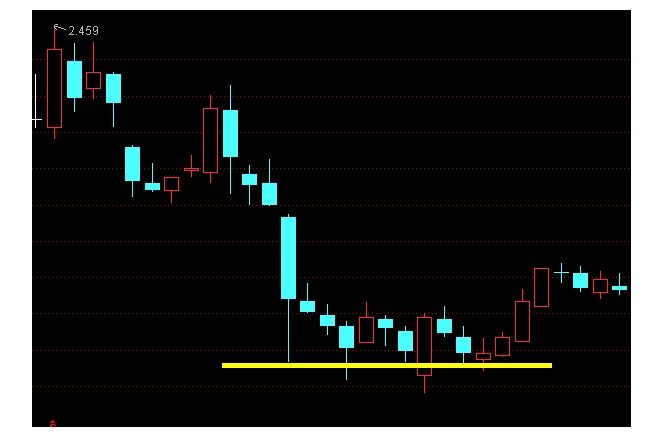

Bei einem kontinuierlichen Rückgang der Bargeldpreise werden die Wertpapieroptionen deutlich überbewertet, da Investoren, die Bargeld besitzen, während des Rückgangs Wertpapieroptionen kaufen, um Risiken abzudecken. Wenn die Bargeldpreise anfangen, sich zu stabilisieren, werden die Panikgefühle beruhigt und der Verkauf von leicht wertlosen Wertpapierverträgen hat einen Vorteil.

- Ein Stillstand und eine Stabilität

-

- Langsame Abhängigkeit

In diesem Fall entscheiden wir uns für den Verkauf von Wertpapierkontrakten mit geringem tatsächlichen Wert. Während der langsam steigenden Preise erhalten wir den Gewinn aus der intrinsischen Wertminderung, die uns durch den Anstieg des Barwerts gebracht wird, und genießen gleichzeitig den Gewinn, den uns der Zeitverlauf bringt. Die beiden Summen sind ziemlich beträchtlich. In diesem Fall ist es auch nicht so, dass der Barwert nicht so hoch ist, wie erwartet, und die Zeit verbraucht nicht weniger für unsere Gewinne, eine relativ robuste Strategie.

Weiterlesen: Vorlauf-Layout für den Verkauf von Anleiheoptionen für einen niedrigen und hohen Kurs

Nach einem tiefen Wert von 2850 seit Ende August bewegt sich der Weißfinger im September in einem Kontainer zwischen 2850 und 3250 und ein Teil der Marktteilnehmer erwartet, dass 2850-3000 ein stärkerer Unterstützungsbereich ist. Für den Teil, der glaubt, dass der Großmarkt nicht mehr stark abnehmen wird und für Investoren geeignet ist, die eine mittelfristige Basisposition erstellen wollen, kann ein tiefer und höherer Kurs im Voraus durch den Verkauf von Sicherungsoptionen begraben werden.

So sind beispielsweise die Marktkaufpreise für die 50 ETFs für den September 2000 Token, den 50 ETFs für den September 2050 Token und den 50 ETFs für den September 2100 Token bei 0,1255, 0,1390 und 0,1720 Yuan, je nachdem, wie sich die Börse am 2. September verhält. Wenn ein Investor einen 50 ETF für den September 2100 Token, zwei 50 ETFs für den September 2050 Token und drei 50 ETFs für den September 2000 Token an die Börse verkauft, entspricht dies dem Zeitpunkt, an dem potentiell ein Gold-Pyramiden-Positionsfeld mit einer Marktungleichheit zwischen den Preisen von 2.100, 2.050 und 2.000 Token errichtet wird.

Wenn der 50 ETF am Verfallsdatum oberhalb von 2.100 US-Dollar liegt, verfallen alle Verträge wertlos, und 8.265 US-Dollar können in die Tasche eingesetzt werden; wenn der Preis zwischen 2.050 und 2.100 liegt, kauft der Investor tatsächlich 10.000 Anteile zu einem Preis von 1.928 US-Dollar pro Stück; wenn er zwischen 2.000 und 2.050 steht, kauft er 30.000 Anteile zu einem Preis von 1.917 US-Dollar pro Stück; und wenn der 50 ETF unterhalb von 2.000 US-Dollar liegt, kauft er schließlich 1.896 US-Dollar pro Stück.*10000+(2.050-0.1390)*20000+(2.000-0.1255)*Die Kaufkosten von 30000) / 60000) kaufen 60000 Anteile. Wenn der Index in kurzer Zeit einen Tiefpunkt erreicht, gewinnen die Kaufkosten von 1.896 Yuan für die Anleger einen großen Spielraum.

Buffett hatte diese Strategie bereits im April 1993 erfolgreich angewendet, als er sich für die Coca-Cola-Gesellschaft positionierte und die Aktie langfristig halten wollte, aber der Kurs von 40 US-Dollar für zu hoch hielt. Er verkaufte seine Coca-Cola-Gutschriftenoptionen für 1,5 US-Dollar und verkaufte 5 Millionen Optionen zum 17. Dezember 1993 für 35 US-Dollar. Wenn die Aktie unter 35 US-Dollar fiel, wurden die Gutschriftenoptionen berechtigt.

Zusammenfassend können wir feststellen, dass die Verwendung dieser Strategie davon ausgeht, dass der Anleger die bevorstehende Welle der großen Börse erwartet hat. Auf der einen Seite erhöht sich die Bargeldsumme für die Rechte durch eine solche Anordnung, auf der anderen Seite wird der potenzielle zukünftige Abwärtstrend im Voraus vergraben. Natürlich ist das Risiko des Verkaufs von Anleihen im Vergleich zum Kauf von Positionen größer und muss nach und nach verkauft werden.

- Langsame Abhängigkeit

-

Verleihung von der Abteilung für Nachweise und Derivate

- 1