Locking im Arbitrageraum - Box-Arbitrage in Optionshandelsstrategien

Die Box-Arbitrage ist eine risikofreie Strategie, die aus vier Basisoutensionspositionen besteht. Da sie risikofrei ist, besteht ein geringer Gewinnraum, der manchmal sogar von den Gebühren ausgeschöpft wird. Diese Strategie basiert auch auf einer Preis-Leistungs-Relation (PCP, endnote), die einen gewissen Gewinnraum sperrt, wenn der PCP schwer verletzt wird.

Natürlich ist die Abweichung der PCP-Beziehung in der Realität oft geringer und die Marktdauer ist nicht zu lang. Es ist nicht leicht, eine arbitrage-Chance zu ergreifen, oder selbst wenn die Gelegenheit zu ergreifen, wird es eine Menge Gebühren kosten. In dieser Hinsicht ist diese Arbitrage-Chance eher für fortgeschrittene Spieler geeignet, mit günstigen Gebühren, meist Options-Markt.

-

Szenarien, in denen die Strategie verwendet wird

Der Markt wird in den meisten Fällen von der PCP-Beziehung abweichen, aber nicht sehr ernst, der Gewinnraum ist gering und wird auch von den Gebühren ausgerottet. Selbst wenn genügend Gewinnraum besteht, wird der Markt schnell von ihm verfolgt. Um Gelegenheiten zu entdecken und diese Arbitrageoperationen schnell durchzuführen, muss professionelle Software verwendet werden.

-

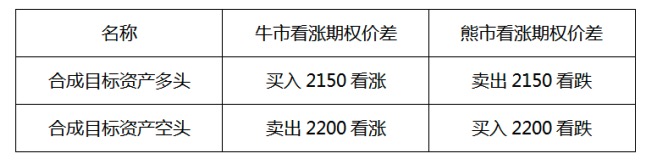

Die Bausteine der Strategie

Eine Box-Arbitrage-Position besteht aus vier Optionspositionen mit einem hohen, einem niedrigen und zwei ausführenden Preisen.

Hier sind einige Beispiele:

Angenommen, die folgende Tabelle ist der heutige Schlusskurs von Shenzhen 300. Führen Sie die folgenden Operationen aus: Kaufen Sie bei der Ausführung 2150 bullish, verkaufen Sie bei 2200 bullish, verkaufen Sie bei 2150 bullish, kaufen Sie bei 2200 bullish, und die Anzahl ist gleich. So ist die Konstruktion der Box-Arbitrage-Strategie abgeschlossen.

Erzählen Sie die oben genannten Transaktionstabellen.

In der Tabelle ist dieser Vorgang eine Kombination aus einer bullish-bullish-optionspreis-differenz-strategie und einer bearish-optionspreis-differenz-strategie, wenn er vertikal betrachtet wird. Wenn er horizontal betrachtet wird, ist dieser Vorgang eine Kombination aus einem synthetischen Ziel-Asset-Mehrkopf und einem synthetischen Ziel-Asset-Leerkopf.

-

Die Ertragsberechnung für die Strategie von "Pump"

Wenn Sie diese kombinierte Position bis zur Verfallszeit halten, können Sie einen Gewinn erzielen. Nach der Berechnung entspricht der Haltungspreis für mehrere Positionen mit einem synthetischen Zielwert von 2150 + 74.9-53.1 = 2171.8 US-Dollar.

Der Holdingpreis für den leeren Kopf des synthetischen Ziel-Asset-Preises entspricht 2200 - ((77.0-52.6) = 2174.7 ((US-Dollar)) [2].

Wenn die Haltbarkeit bis zum Ablauf der Frist dem Kauf des Shenzhen 300 Index zu einem Preis von 2171.8 entspricht und dann zu einem Preis von 2174.7 verkauft wird. Das Kontrakt-Multiplikator des Shenzhen 300 Index ist 100, und der Gesamtgewinn der Strategie ist 100X ((2174.7-2171.8) = 290 ((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((

Pull-Call-Parität ist die grundlegende Beziehung, die zwischen dem Kauf- und dem Verkaufspreis eines Finanzinstruments mit demselben Ausübungspreis und demselben Verfallsdatum zwangsläufig besteht. Wenn die beiden nicht identisch sind, gibt es Spielraum für Leverage.

Quelle: Topo-Kurs in Shanghai

- 1