Durchbruchsstrategie für programmatischen Handel: So bewegen Sie die Parameter

1

2361

1

2361

Durchbruchsstrategie für programmatischen Handel: So bewegen Sie die Parameter

Viele Leute, die sich mit Programmierhandel beschäftigen, wählen die Optimierung der Parameter als Auswahl. Allmählich, wenn sich die Handelsumgebung ändert, beginnen die Händler, die Parameter selbstständig anzupassen. Obwohl nicht alle Parameter ständig angepasst werden müssen, kann dies das Programm flexibler machen, wenn wir die Parameter in unserem Programm anpassen, wenn die Umgebung ändert.

- #### Hier ist ein einfaches Beispiel: N-Tage-Break-Strategie, oder in anderen Worten: N-Roten-K-Stab-Break-Strategie.

In welchen Märkten ist es dann leichter, diese Trendbrech-Strategie zu nutzen? Natürlich ist es leichter, wenn die Tendenz offensichtlich einen großen Teil des Marktes oder die meisten Märkte überschreitet. Aber wenn wir einmal mit dem Trend der Platzierung konfrontiert sind, kann es sein, dass es ein Problem mit der Wiederholung von Leerzeichen gibt.

Wir könnten N auf 5 setzen, wenn der Trend jetzt offensichtlich ist, dann würden wir schneller eintreten. Aber wenn der Trend nicht offensichtlich ist, plötzlich, dann ist es sehr schwierig.

Zunächst einmal ist die Frage, ob der Trend die Größe von N bestimmt. Wenn der Trend offensichtlich ist, bedeutet dies, dass der Index stark schwankt. Wenn der Trend dagegen ausgeglichen ist, bedeutet dies, dass der Index in einem bestimmten Bereich ordnet, d. h. dass die Schwankungen relativ klein sind.

Angenommen, wir setzen N zunächst auf 20 und berechnen damit die Standarddifferenz von 20 K-Stäbchen, die wir hier als V20 bezeichnen. Wenn wir es kurzzeitig messen wollen, nehmen wir an, dass wir 10 K-Stäbchen verwenden und berechnen die Standarddifferenz von 10 K-Stäbchen, die wir als V10 annehmen.

- #### Die Strategie für den N-Tage-Ausbruch lautet:

Nehmen wir an, dass der heutige Preishoch den Höchststand der letzten N Tage überschreitet, und dass der heutige Tiefstand den Tiefstand der letzten N Tage überschreitet. Diese Strategie ist besser geeignet für Waren, bei denen eine Tendenz zu beobachten ist, insbesondere für Einseiten.

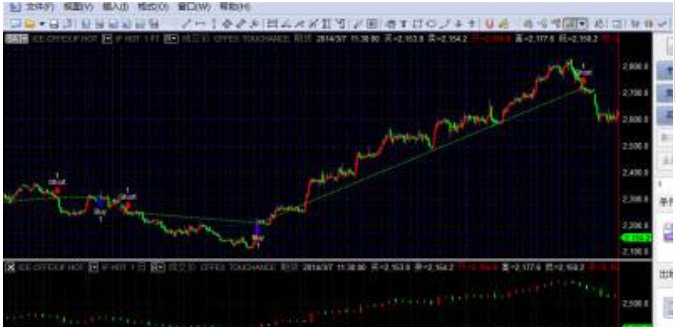

Test der Commodity Index IF mit zwei Diagrammen, Diagramm 1 mit einer Dauer von 1 Stunde und Diagramm 2 mit einer Dauer von 1 Tag. Die Quellen sind wie folgt:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

- #### Das ist eine sehr schwierige Aufgabe.

Das ist alles, was wir Ihnen über die Automatisierung von Durchbruchstrategie-Parametern zu erzählen haben, und wir hoffen, dass Sie mit uns lernen und diskutieren werden!