2.1 Verwenden Sie die API, um Kontoinformationen, Marktdaten, K-Line-Daten und Markttiefeninformationen abzurufen

39

11077

39

11077

2.1 Verwenden Sie die API, um Kontoinformationen, Marktdaten, K-Line-Daten und Markttiefeninformationen abzurufen

Jetzt ist es Zeit für Kapitel 2, und mit der Besichtigung des vorherigen Kapitels sollte man ein gewisses Verständnis für die verschiedenen Funktionen haben, die der Erfinder quantifiziert.

- ### Nutzung der API zur Erfassung von Kontoinformationen

Angenommen, wir haben die Administratoren, die Börsen, die wir in Kapitel 1 hinzugefügt haben, und natürlich können wir die Erfinder-Quantitative-Simulation-Disk für Code-Tests verwenden.

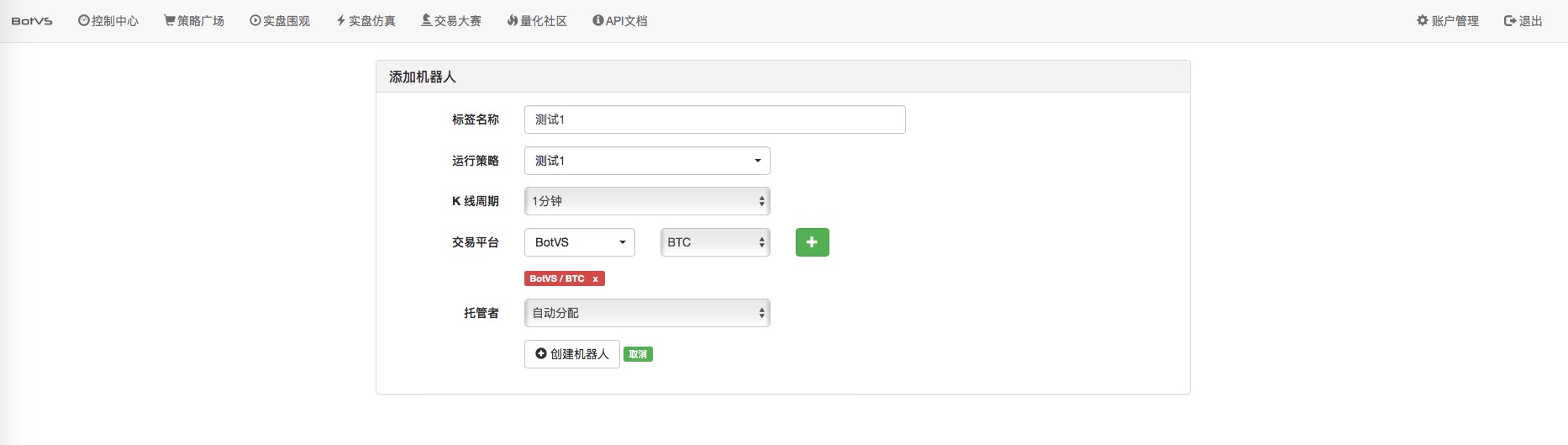

Zuerst müssen wir eine Strategie erstellen, die wir Test 1 nennen.

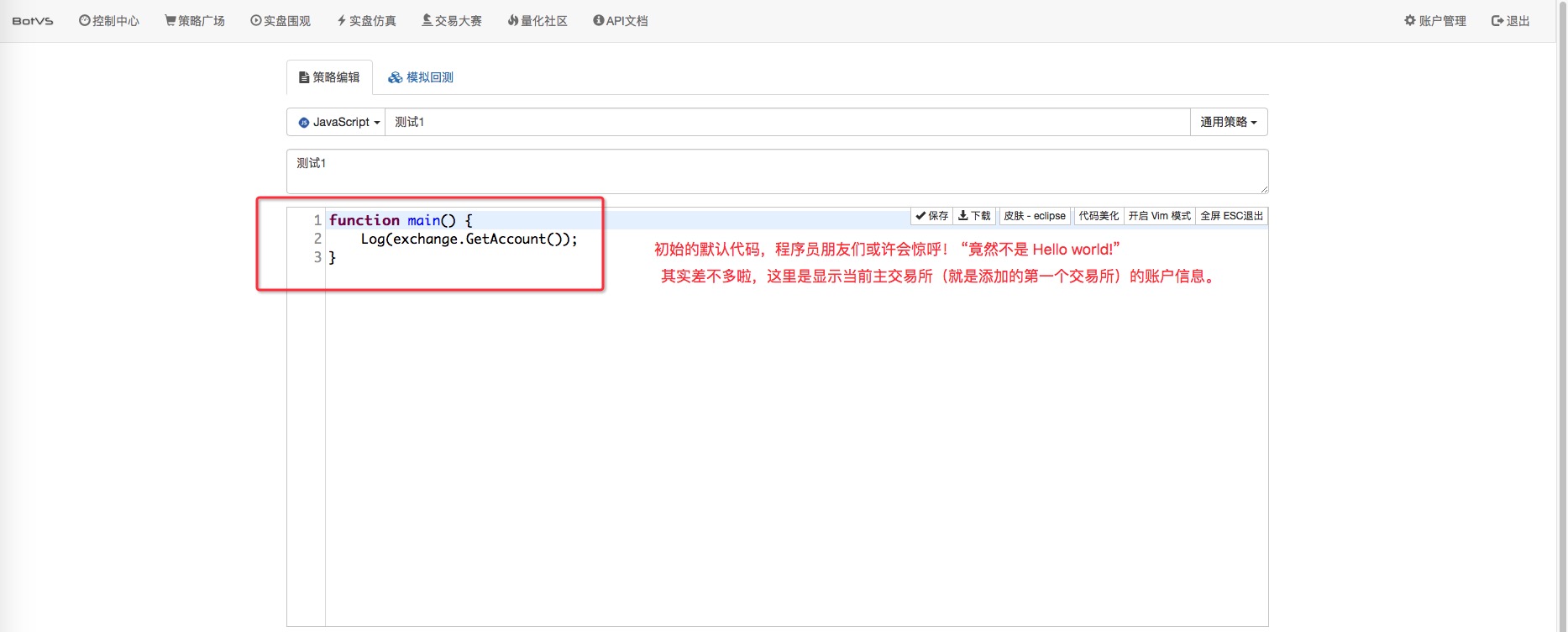

Strategie-Editing-Oberfläche

Der Code lautet wie folgt:

function main() {

Log(exchange.GetAccount()); // 看过API 文档后知道, exchange就是交易所对象,实际上策略有个全局变量

// exchanges 数组,这个数组存放的就是你创建机器人或者回测时添加的交易所(可以是多个)

// 添加1个交易所 exchanges 数组就只包含1个交易所对象,即添加的交易所对象。

// 那么 exchange 和 exchanges 是什么关系呢? 其实 exchange 就是 exchanges[0] ,

// exchange 就是 exchanges 数组的第一个元素(这里这个元素是交易所对象)。

// Log()函数应该也不陌生吧,这个API 就是输出一条日志,日志内容就是Log括号里面的参数。

}

Erstellen Sie einen Roboter, der auch als Test 1 bezeichnet wird. Die Strategie, die als Test 1 bezeichnet wird, wird mit der Erfinder-Quantifizierung der Simulationsscheiben getestet.

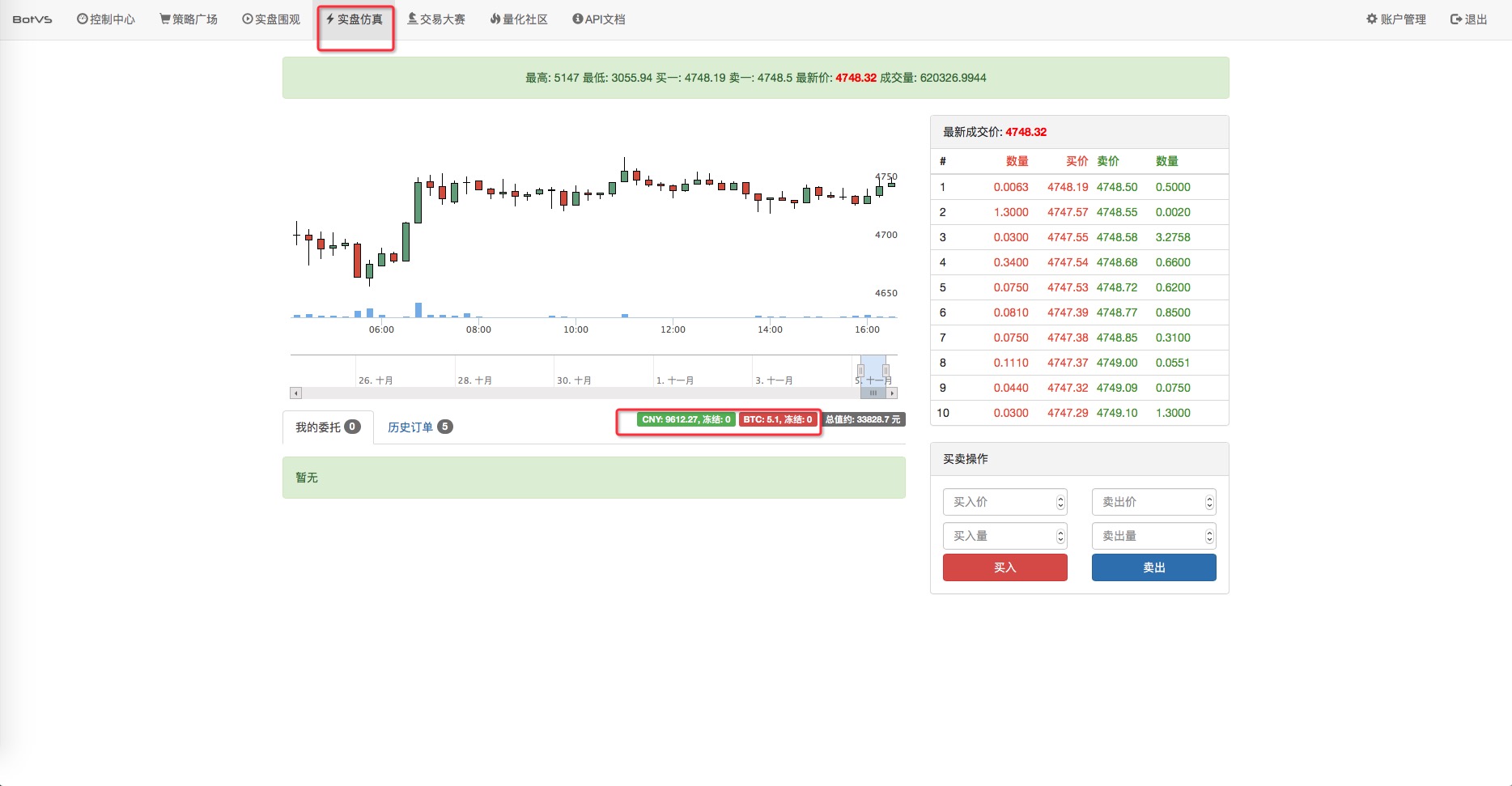

Die Strategie wurde augenblicklich ausgeführt und eine Kontoinformation wurde angezeigt.

Wir vergleichen die Kontoinformationen mit denen der Simulationsscheibe.

- ### Marktdaten abrufen

function main() {

Log(exchange.GetAccount()); // 已经知道怎么获取 主交易所 账户信息了

//下面我们来试试 不停的获取行情数据。

while(true){ // 这里用一个无限循环的结构来不停的获取 交易所行情数据。

Log("行情数据:", exchange.GetTicker()); // 哇! Log() 函数的括号里面可以写2个参数,第一个参数是: "行情数据:"

// 第二个参数是 exchange.GetTicker() 这个函数的返回值。就是主交易所的行情数据。

// 注意 Log() 函数的参数要用 逗号分隔。

Sleep(1000); // 咦~ 这个又是什么? 答:机器人程序 执行循环也需要休息!它可是执行很快的哦!(一秒N次)

// Sleep 函数的作用就是让程序暂停一会儿,括号里面的参数 1000 是 毫秒数, 1秒 = 1000毫秒。Sleep(1000);就是暂停1000毫秒。

// 不要小看这个参数,这个参数控制了程序的轮询频率,间接影响访问 交易所API 的频率,有些交易所API访问过于频繁可是会拒绝访问的。

}

}

Hinweis:Es kann sein, dass einige Wissenschaftler feststellen, dass die Höchst- und die Mindestpreise der GetTicker-Funktion sehr unterschiedlich sind, was bedeutet, dass die High und die Low der GetTicker-Wertdaten die höchsten und niedrigsten Preise innerhalb des von der Börse vereinbarten Zeitraums sind, je nachdem, was die Börse festlegt.

Hinweis:Es kann sein, dass einige Wissenschaftler feststellen, dass die Höchst- und die Mindestpreise der GetTicker-Funktion sehr unterschiedlich sind, was bedeutet, dass die High und die Low der GetTicker-Wertdaten die höchsten und niedrigsten Preise innerhalb des von der Börse vereinbarten Zeitraums sind, je nachdem, was die Börse festlegt.

- ### K-Streckendaten erhalten

Wir können uns die Beschreibung der API-Dokumentation ansehen:

GetRecords(Period) 返回一个K线历史, K线周期在创建机器人时指定, Record数组结构

不加参数, 默认返回添加机器人时时指量的K线周期, 但也可以自定义K线周期

支持: PERIOD_M1 指1分钟, PERIOD_M5 指5分钟, PERIOD_M15 指15分钟, PERIOD_M30 指30分钟, PERIOD_H1 指1小时, PERIOD_D1 指一天

Wir schreiben einen Testcode, der die K-Linedaten mit der Standard-Periode (< 5 Minuten) erhält.

function main() {

Log(exchange.GetAccount()); // 已经知道怎么获取 主交易所 账户信息了

//下面我们来试试 不停的获取行情数据。

var records = exchanges[0].GetRecords(); // 按照默认周期获取K线数据

Log("records:", records); // 在日志中输出 获取到的K线数据。

}

Ausgang angezeigt: records: [{“Time”:1478260200000,“Open”:4765.14,“High”:4773,“Low”:4764.54,“Close”:4769.47,“Volume”:5211.539999999999}, {“Time”:1478260500000,“Open”:4769.47,“High”:4773.01,“Low”:4764,“Close”:4764.78,“Volume”:3742.250000000002}, {“Time”:1478260800000,“Open”:4764.78,“High”:4782,“Low”:4764,“Close”:4781.28,“Volume”:7929.090000000004}, {“Time”:1478261100000,“Open”:4781.28,“High”:4795,“Low”:4774,“Close”:4792.02,“Volume”:11793.540000000006}, {“Time”:1478261400000,“Open”:4792.02,“High”:4792.96,“Low”:4781,“Close”:4786.78,“Volume”:9204.90000000001}, {“Time”:1478261700000,“Open”:4786.51,“High”:4788.66,“Low”:4775,“Close”:4775.31,“Volume”:7722.3399999999965}]

Man kann sehen, dass die Variablen records eine Strukturarchitektur sind, die in einer K-Zeitlinie von entfernt (index.0) bis nahe (index.records.length - 1) angeordnet ist.

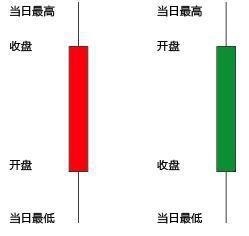

Einige Grafiken sind rot für die Sonnenstrahlen, grün für die Schattenstrahlen, und einige sind umgekehrt.

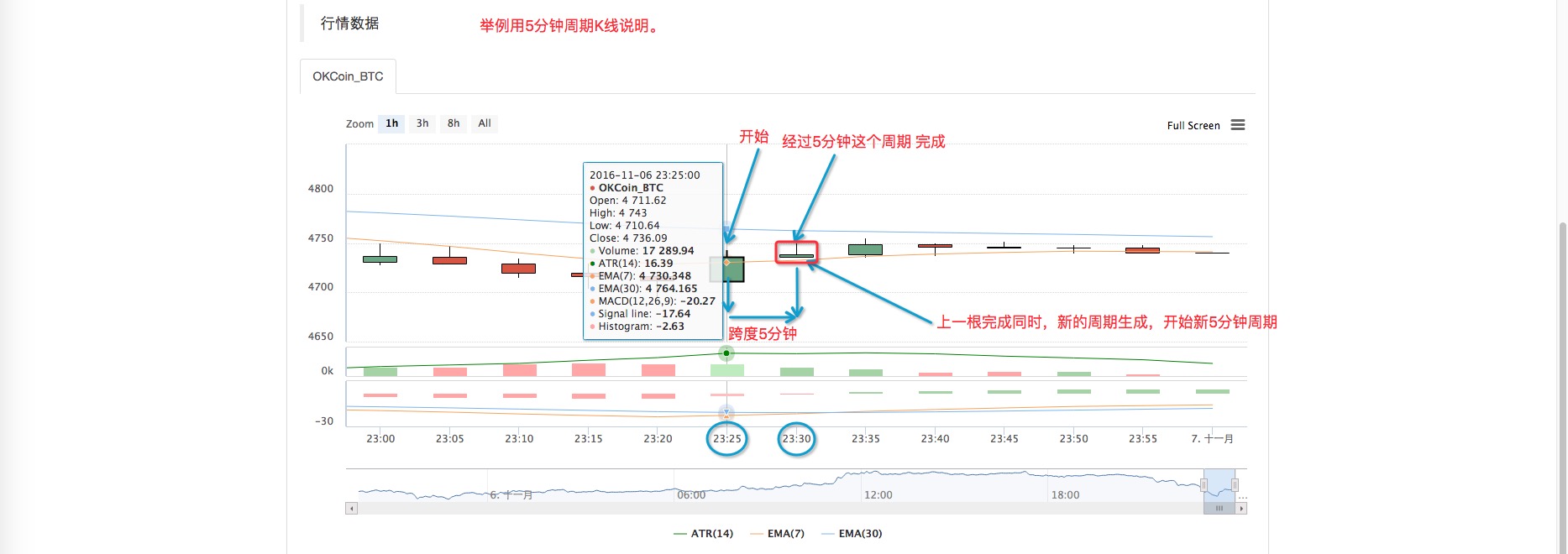

Schauen Sie sich die K-Linien-Beispiel-Grafik mit einer 5-Minuten-Periode an.

Schauen Sie sich die K-Linien-Beispiel-Grafik mit einer 5-Minuten-Periode an.

Beachten:Nach einer K-Linien-Zyklus ist die Zahl bestimmt. In praktischen Anwendungen nennen wir var records = exchanges[0].GetRecords(); das letzte Element der zurückgegebenen Datenrecords-Array, d.h. records[records.length - 1] und ändert sich ständig, bis der Zyklus abgeschlossen ist. Es ist sogar möglich, dass in den letzten Sekunden von Sonnenschein zu Sonnenschein verändert wird.

Beachten:Nach einer K-Linien-Zyklus ist die Zahl bestimmt. In praktischen Anwendungen nennen wir var records = exchanges[0].GetRecords(); das letzte Element der zurückgegebenen Datenrecords-Array, d.h. records[records.length - 1] und ändert sich ständig, bis der Zyklus abgeschlossen ist. Es ist sogar möglich, dass in den letzten Sekunden von Sonnenschein zu Sonnenschein verändert wird.

Die GetRecords-Funktion gibt ohne Parameter die Daten nach dem Standard-Zyklus zurück, der von der Strategie eingestellt wurde. Sie kann auch Parameter einfügen, um die Perioden der K-Zeile zu bestimmen. Derzeit unterstützt das Rückmeldesystem GetRecords-Eingabeparameter, um die Perioden zu bestimmen, so dass bei der Strategie-Rückmeldung verschiedene Perioden verwendet werden können.

- ### Marktforschung

GetDepth gibt eine Struktur zurück

function main() {

var depth = exchanges[0].GetDepth(); //获取市场深度信息, 返回订单薄信息,一个对象包含2个属性,每个属性是一个对象数组。

Log("depth:", depth); // 日志中输出,一下的输出是 整理过的格式,是方便读者理解,实际上是所有内容都在一行显示的。

}

Die oben genannte Code-Retest zeigt folgendes:

depth:

{"Asks":[{"Price":4726.07,"Amount":15}, // 卖单数组,回测时,数据都是模拟出来的,所以Amount 都是 15,索引为0的是卖一,依次类推。

{"Price":4726.08,"Amount":15},

{"Price":4726.09,"Amount":15},

{"Price":4726.1,"Amount":15},

{"Price":4726.11,"Amount":15},

{"Price":4726.12,"Amount":15},

{"Price":4726.13,"Amount":15},

{"Price":4726.14,"Amount":15},

{"Price":4726.15,"Amount":15},

{"Price":4726.16,"Amount":15},

{"Price":4726.17,"Amount":15}],

"Bids":[{"Price":4726.05,"Amount":15}, // 买单数组,索引为0的是买一, 向后依次类推。

{"Price":4726.04,"Amount":15},

{"Price":4726.03,"Amount":15},

{"Price":4726.02,"Amount":15},

{"Price":4726.01,"Amount":15},

{"Price":4726,"Amount":15},

{"Price":4725.99,"Amount":15},

{"Price":4725.98,"Amount":15},

{"Price":4725.97,"Amount":15},

{"Price":4725.96,"Amount":15},

{"Price":4725.95,"Amount":15}]

}

Die entsprechende Order Thin ist wie folgt ((hier sind die realen Daten von OKCoin)). Die Markttiefeninformationen im tatsächlichen Prozess ((Order Thin) ändern sich schnell, interessierte Mitschüler können OKCoin registrieren und sich dann anmelden.

Wie kann man mit Informationen über die Markttiefe (Bewertungsdaten) umgehen?

function main() {

var depth = exchanges[0].GetDepth(); // 获取市场深度

Log("depth:", depth); // 日志输出显示

Log(exchanges[0].GetAccount()); // 输出 吃单前的 账户信息

var buyPrice = depth.Asks[0].Price; // 设置吃卖单的价格,即卖一,

// 有时为确保吃单成功,这样处理:var buyPrice = depth.Asks[0].Price + slidePrice;

var buyAmount = depth.Asks[0].Amount; // 吃卖单的量

exchanges[0].Buy(buyPrice, buyAmount); // 执行买入操作, 吃掉卖一 这个单子

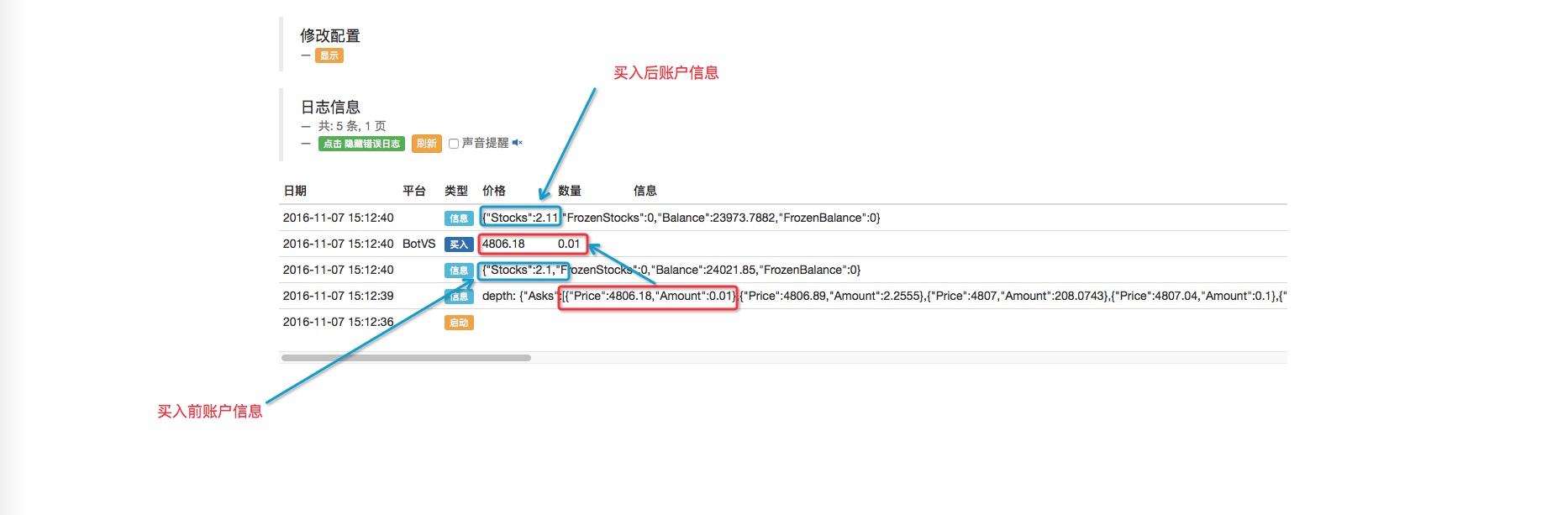

Log(exchanges[0].GetAccount()); // 显示买入后的 账户信息,对比初始账户信息。可以对比出 买入操作的成交的数量。

}

Die Ergebnisse der Inventor-Quantifizierung der Simulationsscheibe: