Beschreibung des Backtesting-Mechanismus auf quantitativer Simulationsebene von Inventor

-

1. Rückprüfungsstruktur

Die Strategie des Erfinders ist ein vollständiger Kontrollprozess, der in einer fortlaufenden Befragung nach einer bestimmten Frequenz erfolgt. Die Daten, die von den einzelnen Situationen und Transaktions-APIs zurückgegeben werden, simulieren den tatsächlichen Betrieb im Moment des Aufrufs. Sie gehören zur onTick-Ebene und nicht zur onBar-Ebene anderer Messsysteme.

-

2. Unterschied zwischen Analog- und Festplatten-Retest

-

Analog-Stufe Rückmeldung

Die Analogie-Stufe der Rückmessung ist die Analogie der Tickerdaten, die nach den Daten der unteren K-Linie des Rückmesssystems in einer Zeitserie dieser Bar nach einem bestimmten Algorithmus in einem Rahmen von Höchst-, Mindest-, Öffnungs- und Schließwerten eines gegebenen unteren K-Linie-Bars simuliert werden.

-

Rückmeldung auf Festplatte

Die Festplatten-Rückmeldung ist die tatsächliche Tickerspiegel-Daten in der Bar-Zeitfolge. Für Strategien, die auf Tickerspiegel-Daten basieren, ist die Festplatten-Rückmeldung eher realistisch.

Tickers sind real aufgezeichnete Daten und nicht simuliert generierte Daten.

-

-

3. Analog-Stufen-Rückmeldung - Unterseite der K-Leitung

Für die Festplatten-Rückmeldung gibt es keine Unterseite-K-Linie-Option (weil die Tickerdaten echt sind, wird keine Unterseite-K-Linie verwendet, um die Erzeugung zu simulieren).

In der Analogie-Stufe der Rückmeldung, basierend auf K-Linie-Daten Simulation erzeugte ticker. Diese K-Linie-Daten ist die Unterseite K-Linie. In der praktischen Verwendung der Analogie-Stufe der Rückmeldung, die Unterseite K-Linie-Periode muss kleiner als die Periode, die API zu erhalten K-Linie bei der Ausführung der Strategie. -

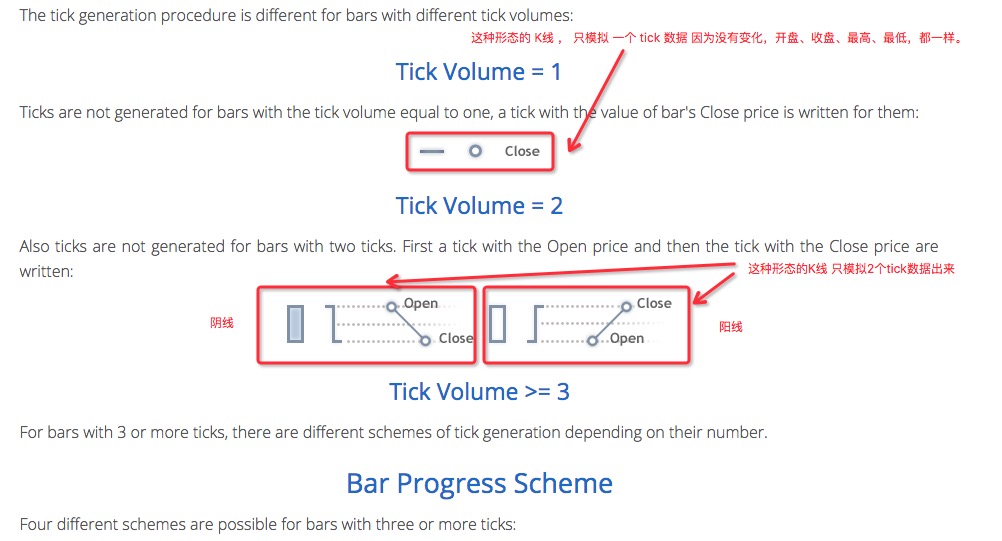

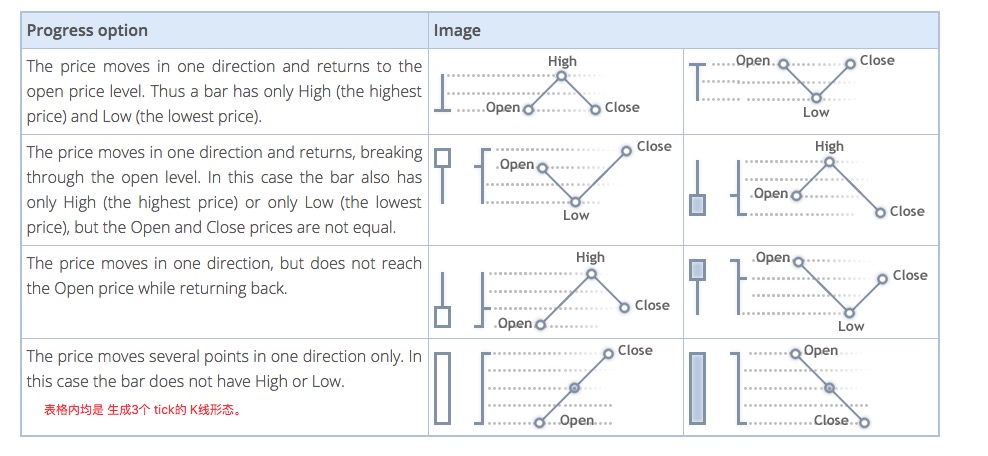

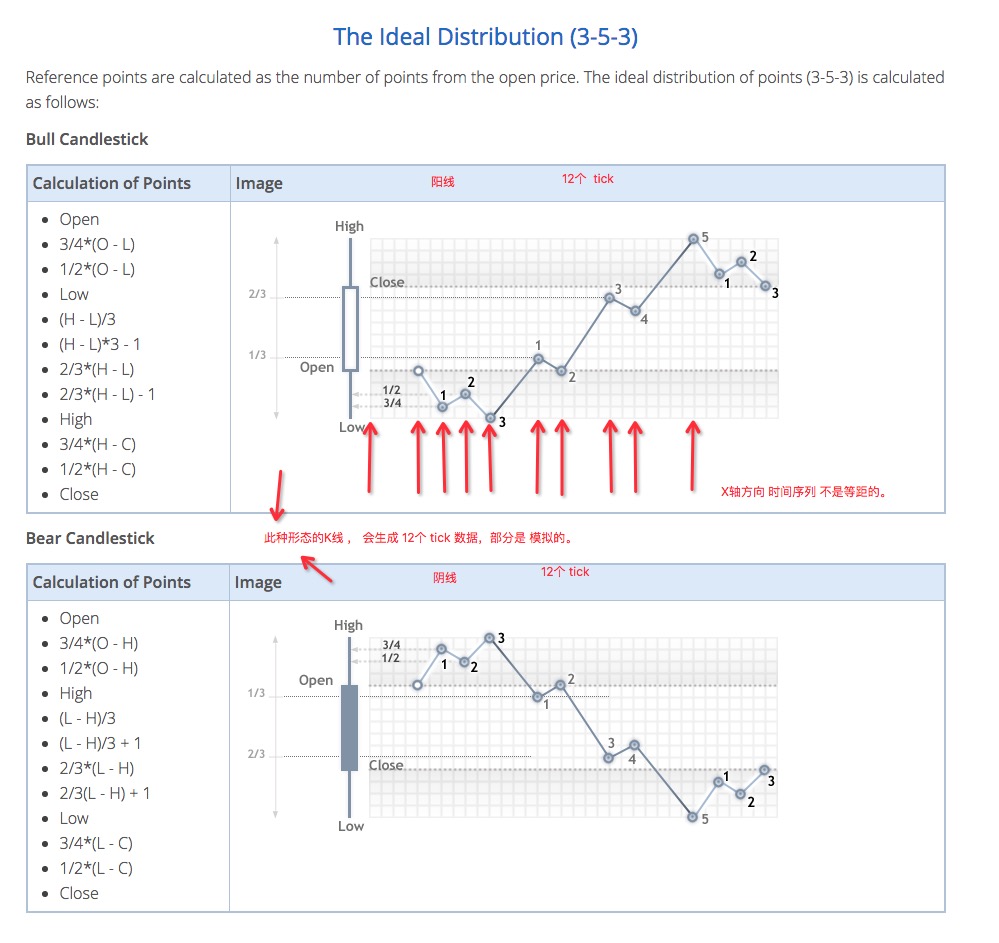

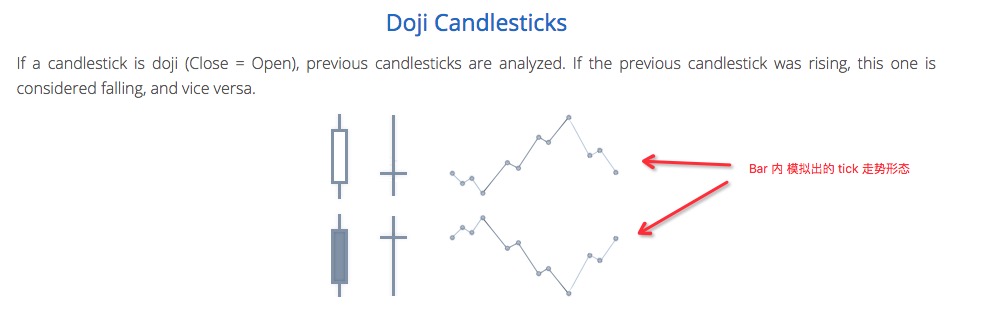

4. Wie die unterste K-Leitung Tickerdaten erzeugt

Der Mechanismus zur Erzeugung von Simulationstickern auf der unteren K-Leitung ist der gleiche wie auf der MT4.

-

5. Algorithmuscode für die Erzeugung von Tickerdaten

Die spezifische Algorithmus zur Simulation der Tick-Daten aus den unteren K-Liniendaten:

function recordsToTicks(period, num_digits, records) {

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

Daher kann bei der Verwendung von Simulations-Stufen-Retrospektiven ein Preiswechsel in der Zeitreihenfolge auftreten.

- 1