Warum kaufen Privatanleger günstig und verkaufen teuer (Contrarian)?

Vorwort: Was sind die typischen "Einzelhändlergedanken" in den Aktienmärkten? Wie kann man sie vermeiden? - In meiner Antwort erwähne ich die allgemeine Tendenz der Einzelhändler, zu kaufen und zu verkaufen.

Bevor wir über die Gründe sprechen, sollten wir, wie es üblich ist, darüber sprechen, ob es sich bei den Einzelinvestoren wirklich um Kauf und Verkauf handelt.

Die akademische Gemeinschaft verwendet häufiger die Netto-Kauf-/Verkaufsmenge von Einzelinvestoren, um ihre Kauf- und Verkaufstendenzen zu messen. Die Kauf- und Verkaufstendenzen werden als: Netto-Kauf von Einzelinvestoren nach einem Börsenrückgang; Netto-Verkauf von Einzelinvestoren nach einem Börsenanstieg dargestellt. Basierend auf ähnlichen Maßstäben fanden die Forscher diese Handelstendenzen in den Anlagedaten von Einzelinvestoren in mehreren Ländern weltweit (USA, Frankreich, Schweden, Finnland, Japan, Südkorea, Australien, China usw.).

Eine weitere interessante Erkenntnis ist, dass diese Tendenz mit der finanziellen Sophistication der Anleger in Zusammenhang zu stehen scheint.

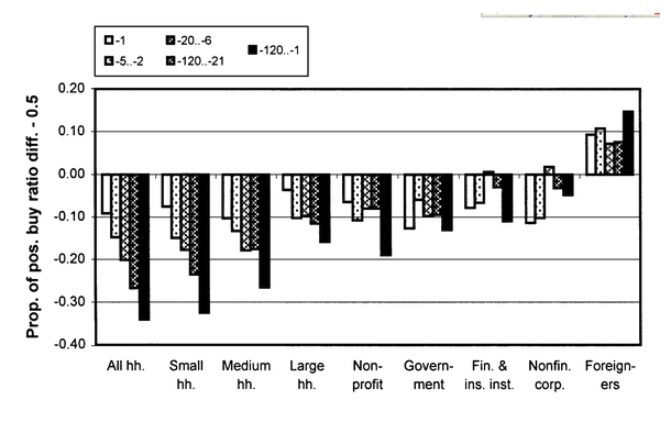

Das Anlageverhalten und die Leistung verschiedener Anlegerarten: eine Studie über Finnlands einzigartige Datensätze

Die Handelsinvestoren auf der linken Seite des Diagramms neigen zu unterschiedlichen Preisen zu Kauf und Verkauf, wobei diese Tendenz mit zunehmender Größe der Vermögenswerte abnimmt. In der finnischen Börse wird die Gruppe der ausländischen Investoren auf der linken Seite als relativ klüger angesehen, und sie neigen eher zu Kauf und Verkauf.

Die Studie The trading behavior of institutions and individuals in Chinese equity markets, die auf chinesischen Anlegern basiert, zeigt ebenfalls, dass Einzelhändler eher im Kontrarianismus handeln, während institutionelle Anleger, die vergleichsweise schlauer sind, eher im Momentum handeln.

Natürlich gibt es auch unterschiedliche Meinungen in der Wissenschaft. Professor Brad Baber von der UC Davis und Professor Terrance Odean von der UC Berkeley fassen die Verhaltensweisen von Retail-Investoren zusammen in einem Überblick: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1872211 Der Rückgang der Netto-Kauf-/Verkauf-Verkäufe von Retail-Investoren wird durch die Tatsache begründet, dass die Kauf-/Verkauf-Verhaltensweisen von Retail-Investoren unterschiedlich stark von den Renditen der Vergangenheit beeinflusst werden.

Zurück zu der Frage, warum es bei Einzelinvestoren zu einer Tendenz zum Kauf und Verkauf kommt. Die akademische Meinung ist, dass das Verhalten von Bar-Investoren mit ihren Erwartungen an den Markt (Belief), der Marktstruktur / Mechanismus und den psychologischen Gründen der Anleger verbunden ist.

-

1. Die Erwartungen der Anleger

Das Anlageverhalten eines Anlegers sollte mit seiner Erwartung an zukünftige Veränderungen des Marktes zusammenhängen. Wenn der Anleger glaubt, dass die zukünftige Börse steigt, sollte er diese Aktie kaufen oder halten. Im Gegensatz dazu sollte er die Aktie verkaufen, wenn der Anleger glaubt, dass die zukünftige Börse sinkt.

Die Erwartungen, die dem Kauf- und Verkaufspfad entsprechen, sollten also so sein, dass bei einem Anstieg der Aktienmärkte, die Einzelinvestoren die zukünftigen Erträge als weniger betrachten, und bei einem Rückgang der Aktienmärkte, die zukünftigen Erträge als mehr. Solche Rückkopplungen scheinen im Einklang mit den Prognosen einiger rationaler Erwartungsmodelle zu stehen.

Ob diese Logik nun auch nur gerechtfertigt ist, haben die Einzelinvestoren solche Erwartungen?

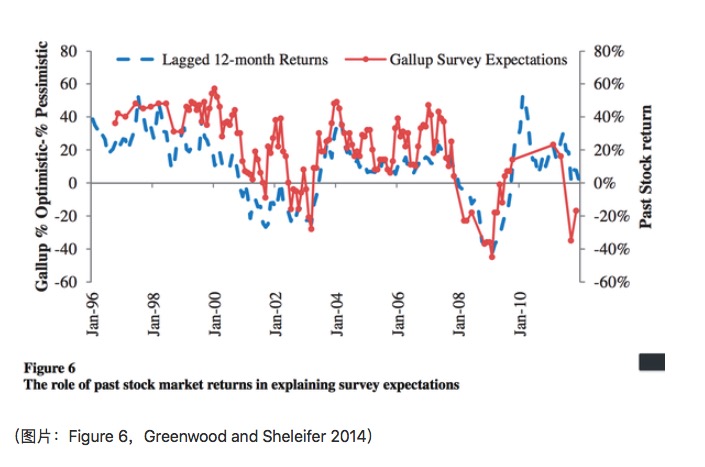

Greenwood and Shleifer (2014) nutzen Daten von sechs US-Investoren, die auf einer Umfrage basieren, um festzustellen, dass Investoren eher wie ein Extrrapolator sind: Sie glauben, dass zukünftige Gewinne eine Fortsetzung vergangener Gewinne sind.

Wie in der Abbildung gezeigt, sind die Renditen im vergangenen Dezember positiv auf die Erwartungen der Gallup-Studie bezogen. Die Rückkehrsanalyse in dem Artikel unterstützt auch die Ansicht, dass die Erwartungen der Anleger an zukünftige Erträge eine Fortsetzung vergangener Erträge sind.

Natürlich hat Cochrane (2011) in seiner Rede als gewählter Präsident der American Finance Association (AFA) erwähnt, dass die auf Umfragen basierenden Daten nicht genau die Erwartungen der Anleger widerspiegeln.

-

2. Die Handelsmechanismen des Marktes

Der zweite mögliche Grund ist, dass diese Tendenz durch die Handelsmechanismen des Marktes beeinflusst wird. Die Handelsmechanismen der Handelsmechanismen führen dazu, dass die Handelsbewegungen der Einzelhändler als Kauf- und Verkaufsschläge wirken.

In der Regel werden Kauf- und Verkaufsscheine mit begrenztem Preis nach einem Preisrückgang und Verkaufsscheine mit begrenztem Preis nach einem Preisanstieg gehandelt.

Ein Ask-Signal muss nach einem Preisanstieg gehandelt werden, ein Bid-Signal nach einem Preisrückgang.

Angesichts der Tatsache, dass die Auftragsstrategie von Einzelhändlern in der Abwesenheit von spezifischen Orderbuchdaten möglicherweise konservativer ist, wie z. B. dass ein Angebot von 116,55 nach einem Rückgang von 3,6 gegenüber dem aktuellen Preis abgegeben werden muss. Ein solcher Abgabemechanismus könnte teilweise die Tendenz zum Kauf und Verkauf erklären.

Linnainmaa (2010) analysierte die Auswirkungen des Schließmechanismus auf die Handelsneigung anhand von Daten, die von Einzelinvestoren über die Limit- und Marktpreis-Platten verwendet wurden. Der am deutlichsten sichtbare Einfluss war der Trend am Handelstag. Darüber hinaus stellte er fest, dass die Auswirkungen des Schließmechanismus auf die Handelsneigung bei Aktien mit niedrigerer Handelsmenge deutlich waren.

Diese Ergebnisse stimmen auch mit der Intuition überein, dass die weniger gehandelten Aktien und die konservativeren Bestellstrategien die Zeit zwischen den Bestellungen und den Transaktionen deutlich erhöhen und somit die Kauf- und Verkaufstendenzen der Anleger in relativ langen Beobachtungsbereichen widerspiegeln. Diese Transaktionsmechanismen erklären jedoch nicht die Ergebnisse von Grinblatt and Keloharju (2000): Diese Tendenz zeigt sich deutlich deutlicher in den Beobachtungsbereichen, in denen die Rendite in der Vergangenheit länger war (siehe Abbildung 1), auch wenn Aktien wie Nokia ein Drittel der Aktien der finnischen Börse ausmachen.

-

3. Die Investorenpsychologie

Der Verhaltensfinanzierungsschwerpunkt liegt auf dem Disposition-Effekt, der in direktem Zusammenhang mit dem Contrarian steht. Der Disposition-Effekt bezeichnet die Tendenz der Anleger, die bereits gefallenen Aktien zu lange zu halten und die zu früh verkauften Aktien zu verkaufen. Der Disposition-Effekt ist vergleichbar mit dem Verhalten des Verkaufs und Halts nach dem Fall und dem Anstieg.

Auf der anderen Seite sollte das Kauf- und Verkaufsverhalten mit einer weiteren Tendenz von Einzelinvestoren zusammenhängen. Einzelinvestoren neigen dazu, Lotto-Aktien zu kaufen. Lotto-Aktien haben wahrscheinlich eine niedrige Rendite in der Vergangenheit, was zu einem Kauf- und Verkaufsverhalten führt.

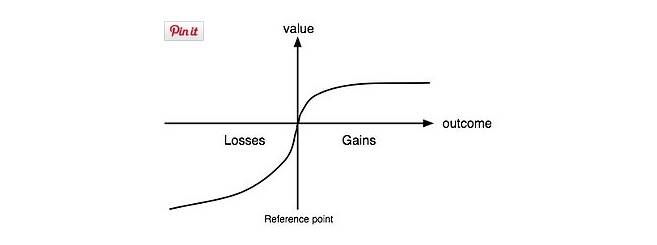

Natürlich sollten wir nicht einfach ein Verhalten für ein anderes erklären. Die Ökonomen haben die entsprechende Analyse auf die Nutzenfunktion und die Analyse der Vorlieben zurückgeführt. Der 2002 Nobelpreisträger für Wirtschaft, Kahneman und der Psychologe Tverskey, haben die Perspektivtheorie entwickelt (Kahneman and Tverskey 1979). Sie halten die Nutzenfunktion von Entscheidungsträgern für S-typisch:

Dies ist eine Erklärung dafür, warum Investoren manchmal zutiefst unbeteiligt sind, wenn sie Verlust-Aktien halten. Die Risikopräferenz, die von Entscheidungsträgern in Low-Probability-Ereignissen gezeigt wird, gibt auch einen möglichen Grund für Investoren, Lotterie-Aktien zu kaufen. Investoren hoffen, in Lotterie-Aktien zu investieren, um große Renditen zu erzielen.

-

4. Andere Gründe

Unterschiede in den Datensätzen und in den Messungen erklären vielleicht einen anderen Teil der Gründe. Sie erklären auch, warum einige Studien zu widersprüchlichen Schlussfolgerungen gekommen sind.

-

Unterschiede in den Datensätzen

Eine empirische Studie über das Verhalten von Einzelinvestoren erfordert die Analyse der Transaktionen und der Anzahl der Aktien, die eine bestimmte Anzahl von Einzelinvestoren über einen bestimmten Zeitraum hält. Dies erfordert einen sehr detaillierten Datensatz auf Kontoebene. Was wäre interessant, wenn ich alle Aktienvertreter, Transaktionen und Aktienbestandsdaten aller Investoren hätte?

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

Und so weiter.

-

Die Daten, die hier für die Transaktionen relevant sind, können fast alle Investoren abdecken, abgesehen von den CSD-Daten. Andere Daten weisen zwangsläufig eine gewisse Abweichung bei der Stichprobenwahl auf. Zum Beispiel ist es wahrscheinlich, dass die Benutzergruppe, die einige Vermittler auswählt, sich auf Investoren mit einer bestimmten Investitionsgröße und Einkommensstufe konzentriert.

Die Frage nach den Umfrage-Daten. Wie bereits von Cochrane (2011) erwähnt, werden die Ergebnisse von vielen Faktoren beeinflusst. Erstens, die Sprache der Umfrage und die Sprache, die verwendet wird, hängt mit dem Verständnis der Befragten für die Umfrage-Fragen zusammen.

-

-

Unterschiede zwischen den Beobachtungsbereichen

Der Beobachtungsbereich hierbei beinhaltet die Berechnung zweier Messungen. Die erste ist, wie lange die Vergangenheit der Rendite in der Vergangenheit abzudecken ist. Die zweite ist, wie lange die Tendenzen des Verhaltens der Anleger in der Zukunft analysiert werden müssen.

Quelle:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Verfasser: bh lin

Die Veröffentlichung wurde von der japanischen Zeitung "Zhuanlan" veröffentlicht.

Quelle: etwa

Urheberrechte gehören dem Autor. Für kommerzielle Veröffentlichungen wenden Sie sich bitte an den Autor, um eine Genehmigung zu erhalten. Für nicht-kommerzielle Veröffentlichungen geben Sie bitte den Ursprung an.

- 1