Anwendungsanalyse der Handelsstrategie für Betonstahl- und Eisenerzverhältnisse

0

2104

0

2104

Anwendungsanalyse der Handelsstrategie für Betonstahl- und Eisenerzverhältnisse

- #### Die Wechselbeziehung zwischen den beiden Preisschwankungen ist die Grundlage für den Handel.

Die hohe Korrelation zwischen dem Preis von Stahl und Eisenerzen beruht auf der Tatsache, dass Eisenerzen der wichtigste Rohstoff für die Stahlherstellung ist. Daher ist der arbitrage zwischen den beiden natürlich mit den Kosten und den Gewinnen verbunden. Eisenerzen sind der wichtigste Rohstoff für die Herstellung von Stahl und machen etwa 50% der Stahlkosten aus. Die Preisänderungen haben einen sehr großen Einfluss auf die Stahlpreise.

- #### Perspektive der Strategie

Die hohe Korrelation zwischen den Preisen von Schraubstahl und Eisenerz beruht auf der Tatsache, dass Eisenerz der wichtigste Rohstoff für die Stahlherstellung ist. Daher ist der arbitrage zwischen den beiden natürlich mit den Kosten und den Gewinnen verbunden. Da die Bedingungen für Ressourcen, Finanzierung, Technologie und Ausrüstung in jedem Unternehmen unterschiedlich sind, ist die Berechnung von Kosten und Gewinnen komplex und variabel. Es gibt keine einheitliche Norm. Zunächst einmal sind die Kostenberechnungsmethoden für Schraubstahl wie 1,6 × Eisenerz + 0,5 × Kohle + 950 Tonnen zu einfach und allgegenwärtig, die Berechnung ist sehr subjektiv und die Konstruktion einer einzigen Formel ist manchmal nicht sehr genau für die Berechnung der aktuellen Gewinne. Zweitens, wenn nach den allgemeinen Standards, zu viel oder zu wenig aufgeschlüsselt Gewinn, sollte basierend auf der Berechnung von Spiral-Stahl -1,6 × Eisenerz -0,5 × Coke-Ladung zu konstruieren, aber aufgeschlüsselt Gewinn enthält die Einflussfaktoren der Coke-Preis-Schwankungen, die mehr Faktoren, die den Eintritt und den Ausgang des Handels schwieriger zu bestimmen. Schließlich fehlt es an Strenge in der Algorithmus für Plus- oder Minus-Platzgewinne, wenn die Faktoren der Coke-Preisfluktuation ausgeschlossen werden, insbesondere wenn die Coke-Preise stark schwanken und die Auswirkungen eines starken Anstiegs der Coke-Preise auf die Gewinnspanne der Schraubstahlplatte deutlich verstärkt werden. Aufgrund der drei oben genannten Punkte versuchen wir, das Verhältnis von Schraubstahl zu Eisenerz aus der Sicht der numerischen Schwankungen zu übertreffen oder zu untertreffen, um die Variablen in der Strategie zu reduzieren und die Handhabbarkeit der Strategie zu verbessern.

- #### Schraubstahl-Eisenmineral-Verhältnisstruktur

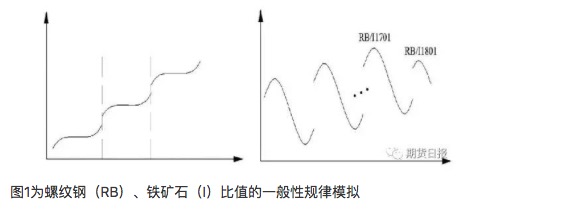

Mit dem Eintritt der chinesischen Stahlnachfrage in die Phase des Ausgleichs und sogar des Rückgangs befindet sich die entsprechende weltweite Eisenerzkapazität und -produktion immer noch in einem Überschusszyklus. Aus langfristiger Sicht sollte der Verhältniswert von Schraubstahl zu Eisenerz langfristig höher sein. Wenn der Verhältniswert in der Quer- und der Quer-Achse für die Zeit und die Verhältniswerte für die beiden verändert wird, sollte die allgemeine Gesetzgebung des Verhältnisses nach der obigen Logik so sein, wie in Abbildung 1 (links) dargestellt, wobei der Verhältniswert von Schraubstahl und Eisenerz in der Fehlstellung des Produktionszyklus kontinuierlich höher sein sollte.

Aber wir untersuchten die Futures-Ratio von Stahl-Eisen-Erz in den letzten 2 Jahren und zeigten eine ähnliche Entwicklung wie in Abbildung 1 rechts: Die Ratio-Werte von Stahl-Eisen-Erz-Futures-Kontrakten stiegen zwar in der allgemeinen Tendenz, aber die Höhepunkte der Ratio-Werte jedes Vertrags treten in der Regel in der Anfangszeit der Vertragseröffnung auf, danach schwanken sie nach unten.

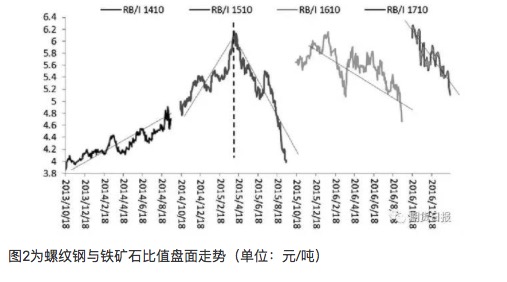

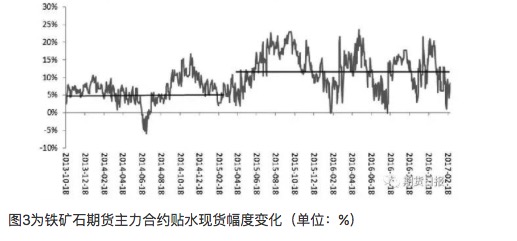

Vor dem Frühlingsfest 2015 entsprach der Anstieg des Schraubstahl-Eisenmineral-Wertverhältnisses seiner Abnahmephase, und der Rückgang des Eisenminerals war größer als der des Schraubstahls, was mit dem Produktionszyklus von Schraubstahl-Eisenmineral übereinstimmt. Die Produktion der vier großen Minen stieg erheblich im Jahr 2014 und 2015, der Rückgang des Eisenminerals war ausreichend, die Gesamtpreise wurden überschätzt. Der Grund dafür ist, dass wir ein wichtiges Problem übersehen haben, dass die Futures-Kontrakte die Erwartungen der Marktteilnehmer enthalten. Die Erwartungen an eine Überversorgung durch die fortgesetzte Expansion von Eisenerz spiegeln sich in der Preisdifferenzstruktur von Eisenerz wider (in den Fernmonaten gibt es eine erhebliche Discount-Struktur). Dieser Punkt spiegelt sich in den Erwartungen der Marktteilnehmer an die Discount-Ebene von Eisenerz-Futures-Kontrakten nach 2015 wider.

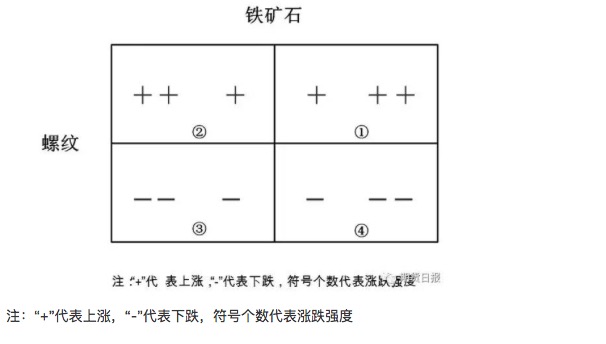

Die Veränderung des Verhältnisses zwischen Stahl und Eisenerzen entspricht in der Regel vier Veränderungen der Matrix. Wenn das Verhältnis hoch ist, steigen Stahl und Eisenerzen, und Stahl steigt viel mehr als Eisenerzen, Situation 2; Wenn es sinkt, sinkt Eisenerzen mehr als Stahl.

Im Allgemeinen, wenn die Eisenerz-Schwankungen größer sind und die Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erhöhung der Erh Wenn wir uns die Entwicklung der Verhältnisse zwischen allen Haupttracten und den Schraubstahl-Eisen-Mineral-Verhältnissen seit der Börsengang des Eisenerz-Futures anschauen, stellen wir fest, dass die Verhältnisse am oberen Ende des Werts besonders auffällig sind (die schrittweisen Tiefpunkte des Erzes entsprechen oft auch den Höchstpunkten des Verhältnisses), und wir analysieren zunächst die Verhältniswerte des Fehlverhältnisses.

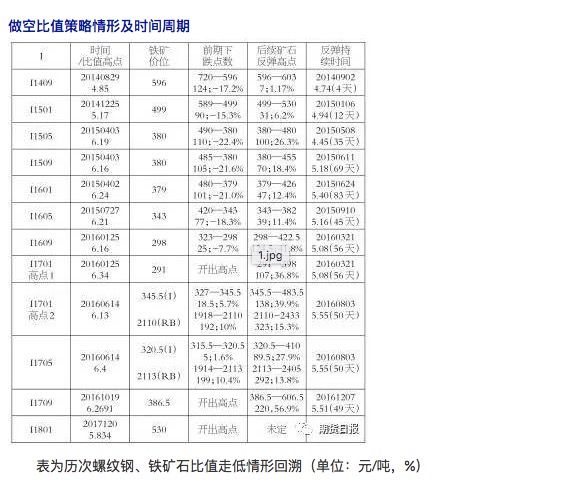

Rückblick auf die Situation, in der die Verhältnisse zwischen Schraubstahl und Eisenerz wiederholt gesunken sind: Die Verhältnisse, in denen die Verhältnisse deutlich gesunken sind, traten in einem rückläufigen Umfeld auf, danach rückte Eisenerz mehr als Schraubstahl zurück, was zu einer Abnahme des Verhältnisses führte, was dem Szenario 1 entspricht; Schraubstahl trieb Eisenerz nach unten, Schraubstahl fiel mehr als Eisenerz, was dem Szenario 3 entspricht, aber dies ist seltener, als der Schraubstahlpreis im Mai 2016 stark überschätzt wurde. Zeitzyklus: Ab einem Wert von 6 und höher kann man sehen, dass der Wert von 13,46% bis 28,1% schwächer ist, mit einer Dauer von 1 bis 2,7 Monaten, so dass man einen Zeitraum von 1 bis 3 Monaten feststellen kann.

- #### Luftfahrt

In Verbindung mit der historischen Entwicklung in der Vergangenheit, können wir zusammenfassen, die Gründe für die Schraubstahl-Eisen-Erz-Platte-Hochwert-Bildung: in der statischen Prozess, weil die Fernmonat-Eisen-Erz-Beilage zu groß ist, die nach dem neuen Vertrag erzeugten Ratio-Wert gegenüber dem mittleren langfristigen Hoch; Eisen-Erz-Fernmonat-Tiefe-Beilage-Struktur überlagert Phasen-Eisen-Erz-Abnahme Schraubstahl schwer; Eisen-Erz-Fernmonat-Tiefe-Struktur überlagert Umweltschutz oder Abbau von Energiefaktoren verursachen Schraubstahl-Eisen-Erz-Beilage in der Aufstiegs-Trend viel mehr Schraubstahl-Eisen-Erz-Beilage bilden Ratio-Hochwert, die späteren Eisen-Erz-Futter abwärts-monat langsam zu den aktuellen Lieferungen nahe, die Schraubsta Daher ist es in der Regel als sicherer angesehen, wenn die Schraubstahl-Eisenmineral-Verhältniswerte seit 2016 in den Bereich von 6,0 bis 6,2 und darüber geraten. Danach wird der Verhältniswert in unterschiedlichem Maße sinken.

- #### Mehrwert-Strategie-Szenarien und Zeiträume

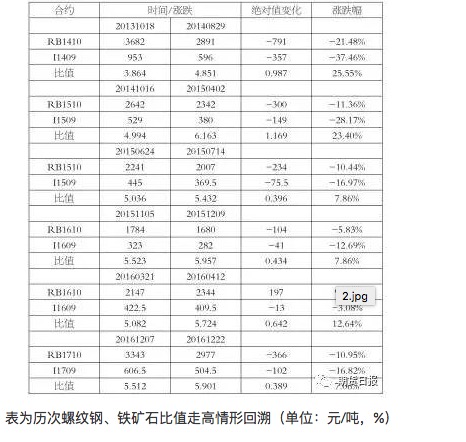

Rückblick auf die Situation mit dem schleifen Stahl-Eisenmineral-Verhältnis, in dem die Verhältnisse immer höher sind: Eisenmineral ist deutlich überschätzt, die Abwärtsbewegung und das Potenzial sind deutlicher als Schleifenstahl, wie vor dem Frühlingsfest 2015, als das Schleifen von Eisenmineral schwach war, war die Abwärtsbewegung stärker, und die Verhältnisse traten höher aus. Nach der Vertiefung der Schleifenbewegung ist die Gelegenheit für einen stufenweisen Aufschwung in der Abwärtsbewegung des einzelnen Vertragspreises nach 2015 möglich. Zeitkreis: Nach 2015 ist der stufenweise Anstieg von 7,06% auf 12,64% von 2 Wochen auf 1 Monat.

- #### Mehr Fahrkraft

In Verbindung mit dem Produktionskapazitätszyklus von Schraubstahl und Eisenerz, wenn Eisenerz deutlich überschätzt wird und Anzeichen von Schwäche nach der Feststellung der Bestände auftreten, gibt es mehr Chancen für einen höheren Wertentwicklungstrend; Mit dem Fortschritt der Produktionskapazität von Stahl, wenn der Bedarf an Eisenerz stark sinkt, führt der Rückgang von Eisenerz zu einem höheren Wert als Schraubstahl, was zu einem Sprung nach oben führt; Vorbehaltlich der phasenweisen Umweltschutzanforderungen beeinflussen die Stahlwerke die kurzfristigen Auswirkungen auf die Bildung des Wertes.

- #### Vergleiche

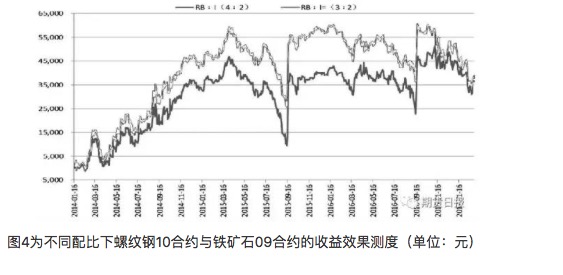

Aus der Sicht der Über- oder Unternahme von Gewinnen auf der Schraubstahlscheibenoberfläche beträgt das Verhältnis zwischen Schraubstahl und Eisenerz 1 Tonnen und 1,6 Tonnen (das Uhrenverhältnis beträgt etwa 6 Tonnen), aber diese Kombination ist offensichtlich zu riskant für Schraubstahl. Aus der Sicht der jeweiligen Volatilitätsfaktoren von Schraubstahl und Eisenerz haben wir die historischen Daten der Schraubscheiben verwendet, um die relative Volatilitätsrate zwischen Eisenerz und Schraubstahl zu ermitteln. Aus der Sicht des Kapitalwertes und der bisherigen Erfahrungen kann man in der Regel mit 2 Tonnen 1 oder 3 Tonnen 2 kombiniert werden. Nach der Auswahl dieser beiden Kombinationen kann der Gewinn-Risiko-Effekt mit dem Schraubstahl 10 / Eisenerz 09-Vertrag belegt werden.

Aus Sicht des Kapitalanteils, wenn die gleiche Anzahl von festen Eisenerzen, Schraubstahl: Eisenerzen ((21)) ist größer als Schraubstahl: Eisenerzen ((32), aber aus der tatsächlichen Schwankung der Gewinn- und Verlustrate, offensichtlich 32 hat eine größere Schwankung der Gewinn- und Verlustrate. Daher 21 ist milder, auch wenn die Richtung falsch ist, die Gesamtschäden sind relativ stabil, aus einer konservativen Strategie, können Sie auf der Position Schraubstahl: Eisenerzen ((21) auswählen.

- #### Anwendungsanalyse

Zuvor haben wir die vier Situationen der Schraubstahl-Eisenmineral-Verhältnisse analysiert, wobei 1, 3 und 2 jeweils auf den Wert des Verhältnisses zu gehen, und 2 und 4 jeweils auf den Wert des Verhältnisses zu gehen. Gemäß den geschichtlichen Gesetzen und in Verbindung mit der Schwankungsrate von Eisenmineral größer als Schraubstahl Gesetze, die Bildung von 1 und 4 zwei Situationen sind wahrscheinlicher, so dass wir eher dazu neigen, die Verhältnisse zu wählen, die diesen beiden Situationen entsprechen. In Bezug auf Eisenerz ist die langfristige Überversorgung eine objektive Tatsache, während der Hauptgrund für die solide Eisenerzpreis von Q4 2016 bis Q1 2017 immer noch auf strukturelle Probleme konzentriert ist, die dazu neigen, hochwertige Mineralien mit mittlerer Qualität zu beschaffen. Aus heutiger Sicht sind die Eisenerz-Hafenbestände auf einem historischen Hoch, und strukturelle Probleme bleiben bestehen, aber mit der Veränderung der Mineralienlieferungen in der nachfolgenden Phase bleiben strukturelle Probleme bestehen oder werden nach und nach gelindert. Die Produktion der Stahlwerke ist derzeit sehr aktiv, die Eisenerzbestände halten sich in einer abweichenden Position und die kurzfristigen Lagerbestände sind schwach. In Bezug auf Stahl ist die Gesamtversorgung und -nachfrage im Jahr 2017 eher auf eine geringfügige Abnahme der Nachfrage nach Aluminiumstahl + eine hohe Produktionskürze am Versorgungssende ausgerichtet. Unter der Erwartung, dass keine großen Veränderungen an der Nachfrage stattfinden, werden die Widersprüche der Phasen-Stahl noch mehr an der Versorgungssende hervorgehoben werden. Aus heutiger Sicht haben die Gewinnspiele für Schraubstahl einen historischen Höchststand erreicht, der die Produktivität der Stahlwerke erhöht. Die derzeitige hohe gesellschaftliche Lagerhaltung ist nicht mehr der größte Leerstand am Versorgungsseite, hauptsächlich aufgrund folgender Gründe: Erstens ist die Nachfrage nach unten bereits wieder aufgewärmt, im Februar übertrafen die Immobilien und die Infrastruktur die Erwartungen, die gesellschaftlichen Lagerbestände sind weiter zurückgegangen. Zweitens sind die Stahlpreise solide, die Lieferbereitschaft der Händler hat sich im Vergleich zum Vorjahr stark erhöht, die Gesamtverlagerung ist gering und es gab keine Panikverkauf. Zusammenfassend betrachtet, ist die derzeitige Eisenerz, wenn wieder starke Anstieg nach überschätzung Verdacht, und Schraubstahl Schwankungen dominieren, kurzfristige Ratio-Wert in die Matrix Situation 2-4 ist ein wahrscheinlich Ereignis. Wenn Nachfrage unsicher ist, Schraubstahl, Eisenerz als Ganzes in den Rückgang, kombiniert mit Eisenerz Schwankungen größer als Schraubstahl, Situation 4 ist die Wahrscheinlichkeit größer, kann bei der Entleerung von Eisenerz, Multi-Schraubstahl Stoßrisiken zu tun. Aus der mittel- und langfristigen Perspektive betrachtet, ist die Strategie der Leerstandsverhältnis beibehalten, wenn der neue Leerstandsvertrag für Schraubstahl nicht groß ist, und der entsprechende Eisenerzvertrag die tiefe Leerstandsstruktur beibehält. Mit der allmählichen Reparatur der Eisenerzleerstandsverträge in der späteren Phase und einer größeren Schwankungsrate als der Schraubstahl ist die Wahrscheinlichkeit, dass die spätere Phase in die Situation 1 fällt, eine Schwerpunktstrategie.

Übertragung von Sinda Futures