Subjektivität und Quantifizierung, gegenseitige Förderung und gegenseitige Zurückhaltung

0

1868

0

1868

Subjektivität und Quantifizierung, gegenseitige Förderung und gegenseitige Zurückhaltung

Quantitative Investments sind nur ein Werkzeug, wir dürfen sie nicht übertrieben oder blind verehren. Nach einer gewissen Qualitätsanpassung der Strategie sind die quantitativen Erträge auch nicht so leicht stabil zu halten. Im Ausland verlieren quantitativ-neutrale Strategien mehr als 10% pro Jahr, und das ist nicht immer der Fall; insbesondere in einer Finanzkrise oder einem schwarzen Schwimmhaufen ist die quantitative Leistung im Allgemeinen nicht subjektiv gut - die Schuldenkrisis von 2007-2008, die größten Verlust-Hedgefonds sind 60-70% rein quantitativ - vor allem weil die Prozedur auf der Logik der vollkommenen Wiederholung der Geschichte basiert.

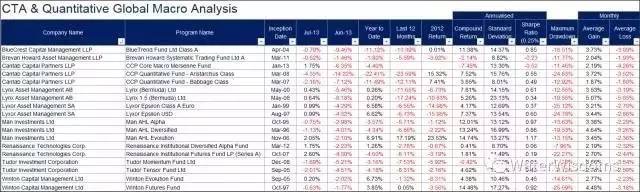

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- Es gibt viele Wege, um zu investieren, und Investoren, die nicht in der fundamentalen Analyse gut sind (ich selbst bin auch nicht gut darin), können den Weg der technischen Analyse oder des quantitativen Managements wählen. Obwohl schwarze Katzen weiße Katzen sind und Mäuse sind gute Katzen, können wir grundlegende Analyse oder subjektive Investitionen nicht ganz ablehnen.

Die sogenannte Alpha-Strategie, bei der die meisten Aktien mit kleinen Aktien/leeren Aktien in den Märkten gekauft werden, ist nicht nur logischerweise kein echtes Alpha, sondern im Wesentlichen auch ein Monopol auf die Liquidität, um die Gewinne eines Siedlungs- oder Ponzi-Schwindels zu erzielen, die die Prüfung des Liquiditätsrisikos nicht aushalten können, und die ursprüngliche Alpha-Strategie, bei der die Aktien mit quantifizierten Optionen mit 18000 Meilen bewertet werden.

Was noch wichtiger ist, ist die Schaffung eines offenen und fairen Marktes/Systems, das es Anlegern ermöglicht, die börsennotierten Unternehmen zu beaufsichtigen, die Ressourcen zu optimieren und der realen Wirtschaft zu dienen - dann gibt es ein echtes Alpha für Investitionen.

In einer Zeit, in der 90 Prozent der börsennotierten Unternehmen Falschbuchhaltung betreiben und die institutionellen Anleger noch nicht in der Lage sind, dagegen vorzugehen, und sogar mit der Unterstützung von börsennotierten Unternehmen, die Preise manipulieren, was praktisch zum Funktionsversagen des gesamten Kapitalmarkts führt, streiten sich die Anleger des Sekundärmarkts darüber, ob die Subjektivität oder die Quantifizierung von Aktien zu einem stabileren Alpha führt.

Ich persönlich bewundere Fundmanager, die prinzipiell sind, sich von Betrügereien fernhalten, wirklich Wert schöpfen und systematische Risiken kontrollieren.

Es ist nicht selten, dass es lächerlich ist, dass die Medien schon lange vor der Quantitative Epoche Buffett verherrlicht haben, oder dass sie ironisch über die Kurzleiter oder die Techniker geschrieben haben. Hier sind ein paar Missverständnisse zu korrigieren:

Buffett war kein vollwertiger Wertinvestor, sondern eher ein Investmentbanker oder ein PE-Modell, da er Techniken wie Leverage, M&A, Einflussnahme auf die Vorstände von börsennotierten Unternehmen, Verkauf von Optionen, Anleihen mit höheren Zinssätzen über Primär- und Sekundärmärkte hinweg nutzte, die für einen normalen Privatinvestor schwer zu kopieren sind.

Buffett hat den S&P 500 Index seit fast einem Jahrzehnt nicht mehr gewonnen.

Buffett spielt nicht nur die lange Linie, sondern auch die kurze Linie: Er hat in den frühen Jahren zahlreiche Ereignis-getriebene/M&A-Arbitrage-Transaktionen durchgeführt.

Es gibt auch ein Problem mit Buffett’s Leistungskriterien. Es ist der Aktienpreis von Berkshire, seinem Anlageinstrument, der als Referenz verwendet wird, und nicht der Nettowert. Wenn man Berkshire als einen Fonds betrachtet, ist sein Preis mit einer Prämie von 50% auf das Netto von den Anlegern erwartet.

- Der Investment-Meister Soros hat eine große Quelle in der Reflexionstheorie und der technischen Analyse. Stanley Druckenmiller, der Cheffondsmanager seines Quantumfonds, sagt sogar, dass die technische Analyse 80% seines Handelssystems ausmacht. Druckenmiller war der Haupttrainer und der Implementierer der Unterstützung von Soros bei der Scharfschaltung des Pfunds und der Erpressung der Bank of England.

Außerdem übersehen die meisten, die nicht die Finanz-Alchimie von Liu Xia kennen, die wichtigste Information - die Finanz-Alchimie von Liu Xia beginnt mit Paul Tudor - einem Makro-Hedgefonds-Manager, der sich der technischen Analyse verschrieben hat. Seine Firma Tudor Investments verwaltet fast 17 Milliarden Dollar und gehört zu den Schlägern in der Hedgefondsbranche.

Paul Tudor

Druckenmiller & Soros

- Ich verstehe quantitative und subjektive Beziehungen, aktive Investitionen/passive Investitionen, lange/kurze/hohe Frequenzen, wir sind in Wirklichkeit ein Ökosystem, in dem Beziehungen, die in verschiedenen Ökosystemketten existieren, miteinander koexistieren und sogar voneinander lernen können, ohne dass es notwendig ist, einander auszuschütten, auszuschließen oder herabzusetzen.

Hochfrequenz und Kurzstrecke (subjektiv und quantitativ eingeschlossen) bieten dem Markt Liquidität, so wie Mikroben für alle Biologie Nährstoffe oder Sauerstoff herstellen. Sie sind vielleicht kurzsichtig, sie sind vielleicht oft falsch, aber ohne sie würde die Ökosphäre chaotisch sein.

Die Lebenserwartung der Hochfrequenz-Programme ist ebenfalls sehr kurz, und mittlerweile sinkt die normale Leistung alle 6 Monate, mehr wie bei Mikroben.

Die langen, niedrigen Frequenzen oder Werte sind die von Riesen wie Löwen, Tiger, Elefanten und Menschen.

Low-Frequency-Value-Investoren sind Lebewesen an der Spitze der Nahrungskette, die hartnäckig überleben und sich entwickeln, um sich an unterschiedliche Umgebungen anzupassen. Vielleicht sind sie erfolgreich, vielleicht scheitern sie, vielleicht sind sie paranoid wie Dummköpfe, vielleicht sind sie traurig wie Prometheus, aber ohne ihre Hartnäckigkeit würde das Leben nicht wachsen und die Gesellschaft würde sich nicht entwickeln.

Aber wenn die Mikroben ausgerottet werden, bedeutet das die Ausrottung der Nahrung der hochrangigen Lebewesen, die selbst nicht überleben können. Ohne Hochfrequenz- und Kurzstreckeninvestoren sind die Preise auf dem Markt extrem illiquide, was den langfristigen Investoren Handelsrisiken (nicht in der Lage, Lager zu errichten oder abzuziehen) und Preisfehler bringt.

Diese Ökosphäre ist vielfältig, ich kann mir nicht vorstellen, dass Tiere oder Pflanzen in der Natur alle gleich aussehen … Die Gen-Technologie ist eine Quantifizierung der Biologie.

Ebenso gibt es in der modernen Portfolio-Rationalität von Harry Markowitz, obwohl es verschiedene Kontroversen gibt, eine grundsätzliche Übereinstimmung über die Diversifizierung der Vermögensallokation. In der Tat sind quantitative Verfahren die am schnellsten kopierbaren Technologien aufgrund der Fluktuation der Mitarbeiter.

Passive ETFs wurden in den letzten Jahren ebenfalls verherrlicht. Die Durchschnittswerte der aktiven Anleger können den Index nicht überschreiten, aber haben die Prahler darüber nachgedacht: Was passiert, wenn es keine aktiven Anleger auf dem Markt gibt, und alle stillstehen? Wenn es nur passive Anleger auf dem Markt gibt, wer bietet die Liquidität? Passive ETFs sind nur das Ergebnis der Handlungen aller Marktteilnehmer (einschließlich der oben genannten Arten von aktiven Anlagen und passiver Anlage).

Alles in allem ist die Beziehung zwischen den verschiedenen Arten von quantitativen/subjektiven, langen/kurzen, aktiven/passiven Investments so, dass sie aus spielerischer Sicht, oder sogar aus selbstsüchtiger Sicht, um Aufstieg beten sollten, um ein langes Leben für ein paar Talente zu beten … Egal, ob der Markt von einer beliebigen Art beherrscht wird, führt dazu, dass die Investitionsökosphäre oder der Markt sich selbst zerstört.

Ich persönlich halte die Ehrlichkeit für die wichtigste Eigenschaft bei Investitionen, gefolgt von:

Unabhängiges Denken: Investieren ist eine Übung. Wir müssen sowohl von anderen als auch von unseren Kollegen lernen, von Erfolgen als auch von Misserfolgen, aber es ist unvermeidlich - man sollte jedes Investment-Treasury-Buch mutig hinterfragen; sonst ist man ein Sklave der Ideen anderer, was eigentlich nicht für sich selbst geeignet ist, sondern umgekehrt.

Demut: Jede Idee, einschließlich der Investitionsideologie, wird, wenn sie exklusiv und göttlich ist, der Religion nahe kommen und Menschen oder Prozesse einschränken. Um zu investieren, muss man demütig sein, andere Investoren fürchten und die Märkte fürchten. Soros ‘Quantum-Fonds-Name bedeutet, dass man davon ausgeht, dass man selbst oft Fehler macht.

Ich denke, dass der Grund, warum Renfokusho so liebenswert ist, nicht nur darin besteht, dass er die ideologischen Grenzen der Schwert- und Gas-Zen überschritten hat, sondern auch darin, dass er unabhängig, bescheiden und frei ist und stolz über die verfeinerten Modelle der quantitativen und versklavenden Ideen des Sonnenschein- und Mondgottes spricht …