Bullish Trend Pullback-Strategie

0

2846

0

2846

Mehrköpfige Tendenz zur Rücktrittsstrategie

-

1. Eine theoretische Erklärung der Mehrspur-Rückzugspunkte-Strategie

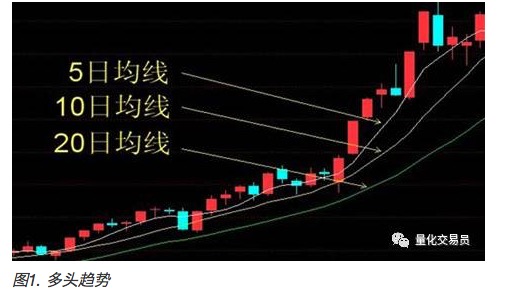

- Was ist ein Multi-Head Trend?

Um einen Mehrspur-Trend zu verstehen, muss man zuerst die Mittellinie kennen. Die Mittellinie ist die Summe der Schlusskosten über einen Zeitraum, die durch den Durchschnitt dieses Zyklus dividiert wird, z. B. der 5-Tage-Mittelwert (MA5), der 10-Tage-Mittelwert (MA10) usw.

Die kurzfristige Kursentwicklung ist das Ergebnis einer Kapitalwahl und kann die Investitionsbestimmungen von Anlegern in kurzer Zeit widerspiegeln.

Die Kurz- bis Langdurchschnitts-Durchschnittskurve zeigt eine aufwärts- und abwärtsgeordnete Entwicklung. Unter einer Kurz- bis Langdurchschnittskurve tendieren die Aktienkurse zu einem Anstieg. Im Gegensatz dazu ist die Kurz- bis Langdurchschnittskurve als leere Kurzkurve bezeichnet und ist in einem Abwärtstrend.

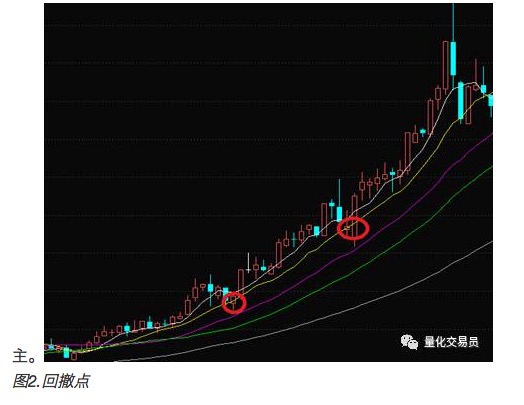

- Der Punkt des Rückzugs:

Nach der Theorie der Mehrseitigen Trendrückziehungspunkte: Die Mehrseitige Tendenz ist die Grundlage für die Entscheidung, ob eine Aktie gekauft werden kann, während die Rückziehungspunkte den Zeitpunkt für den Kauf der Aktie angeben.

Der Rückziehpunkt bezeichnet einen Fall des Aktienpreises, der sich vorübergehend aufgrund einer Preisanpassung des Aktienpreises nach einem Gewinn durch Abbrecher auswirkt, wenn sich der Mehrspur-Trend nicht ändert. Nach der Mehrspur-Trendtheorie werden Aktien langfristig von einem Anstieg der Mehrspur-Trend abhängig sein, wenn sich der Mehrspur-Trend weiterhin halten kann.

-

2. Die Quantifizierung der Strategie

Nachdem wir die Strategie des Multifunktionalen Trendrückziehpunkts gelernt haben, gibt es in der Praxis einige konkrete, quantifizierte Details, die die Funktionalität und den Ertrag dieser Strategie bestimmen.

-

- Parameter in der Strategie

(1) Die Parameter im Kaufsignal:

A-Rückholpunkt-Parameter:

Wie hoch ist der Gewinn, wenn die Aktienkurse zurückgehen? Zum Beispiel 5%, 10% oder wenn der Rückzugspunkt die 5-Tage-Mittelwert, die 10-Tage-Mittelwert etc. berührt.

B mehrköpfige Trendtagsparameter T:

Es gibt eine Reihe von Trends, die sich von der Anzahl der Tage unterscheiden, um zuverlässig zu bestimmen.

Oder kann man sich entscheiden, die Aktien zu kaufen, solange es noch keine Rücknahme gibt, und zwar auf der Grundlage von mehrköpfigen Trends?

(2) Die Parameter in den Verkaufssignalen (Stopp- und Stoppsignale):

Eine mehrköpfige Rücknahmestrategie kann auch nicht unbedingt Gewinn garantieren. Es kann unter bestimmten Umständen eingestellt werden, um ein Signal für die Umstellung der Position zu erzeugen, die eher Gewinn garantieren kann.

C Stop-Loss-Parameter:

Es können verschiedene Arten von Stop-Loss-Stopp-Signalen eingestellt werden, z. B. ein Stop-Loss-Stopp-Punkt mit einem bestimmten Prozentsatz oder ein Umschalten der Position, wenn sich ein mehrköpfiger Trend ändert. Je nach Signal können verschiedene Gewinnsituationen erzielt werden.

(3) Optimierung der Parameter:

Es können verschiedene Parameterkombinationen verwendet werden, um eine große Anzahl von Transaktionen zu simulieren, die auf die Ergebnisse der Simulation basieren, um eine Parameterkombination zu erstellen, die für die historische Situation am besten funktioniert.

Natürlich verändern sich die Aktienmärkte ständig und es gibt keine Garantie dafür, dass die Parameter, die in bestimmten historischen Situationen entwickelt wurden, in Zukunft angewendet werden können.

-

3. Die Umsetzung von Simulationsstrategien

- 1. Vorbereitung der Daten

A-Aktien-Historik-Daten + Rückgewinnungsfaktor-Daten verfügbar.

- 2. Handelsstrategien und Parameter:

(1) Definition des Rückziehpunkts: Der Börsengeschäftspreis der Aktie liegt unter dem 10-Tage-Mittelwert

Eröffnungspreis < 10-Tage-Mittelpreis (Eröffnungspreis < 10 Tage)

Mehrköpfige Definition: Abnahme der 5-, 10-, 20- und 60-Tage-Mittellinie

5 Tage Durchschnittspreis> 10 Tage Durchschnittspreis> 20 Tage Durchschnittspreis> 60 Tage Durchschnittspreis

- (2) Stop-and-Stop-Kriterien: Stop-and-Stop-Kriterien gelten, wenn der Verlust zwischen dem Schlusskurs und dem Kaufpreis der Aktie mehr als 10% beträgt: abs ((Kaufpreis - Tagesöffnungspreis) / Kaufpreis> 10%.

abs ((Eröffnungspreis - Kaufpreis) / Kaufpreis > 10

- 3. Transaktionsprozesse

(1) Setzen Sie den Startdatum für den Handel:

(2) 20 Aktien von den an diesem Tag notierten Aktien zu wählen und jeweils 1000 Aktien zum Eröffnungspreis als Haltungsstellung zu kaufen, und zwar am Tag des Handelsbeginns gemäß der oben genannten Aktienwahlstrategie;

(3) an jedem Handelstag, beginnend mit dem Verkauf von Aktien nach dem Stop-Loss-Standard, unter der Annahme, dass die Aktien zum Eröffnungspreis verkauft werden, und die Verkaufserlöse als verfügbares Kapital; und gleichzeitig eine bestimmte Anzahl von Aktien nach der Aktienwahlstrategie ausgewählt werden, und im Gegensatz zu der Haltestelle werden die Differenzanteile gekauft und insgesamt 20 Haltestellen gehalten;

(6) Nach N Tagen des Zyklus berechnen Sie den Gesamtverlust für einen Handelstag

Verlust: (Wert der Position am letzten Tag - Kapital am ersten Tag) / Kapital am ersten Tag

-

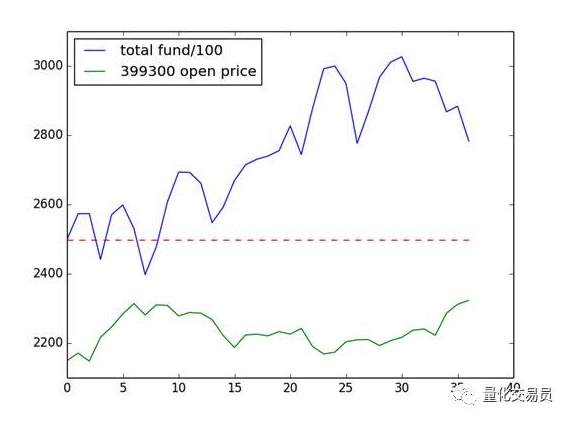

3. Simulierte Ergebnisse

Beginn: 02.01.2014 und Ende: 28.02.2014

Das Kapital betrug 249 800, die endgültigen Vermögenswerte 278 313, die Rendite betrug 11,41%, und gewann den tiefen 300 Index in der gleichen Periode.

Ergebnis:

-

4. Ergänzung

Die Ergebnisse der Datenüberprüfung für ein bis zwei Monate sind nicht unbedingt universell.

-

- ohne Berücksichtigung besonderer Umstände wie Neuanmeldung, Lizenzierung oder Verlust der ST;

-

- Grundlegende Fragen: Die theoretische Grundlage dieser Strategie ist, dass der Markt in der kurzfristigen Zeit von Emotionen getrieben wird und keine anderen Faktoren als die Preise beeinflusst werden, und daher in der längeren Zeit nicht wirksam ist.

-

5. Probleme bei der Umsetzung

- 1. Es werden pro Handelstag mehr als 3000 Aktien-Mittellinien verarbeitet. Die Berechnungsmenge ist groß, wenn die Periode verlängert wird, wird die Betriebszeit verlängert.

Interessierte Studenten können sich an der Quantifizierung von Erfindern beteiligen!

Übertragung von Quantum Trader