Inhaltsverzeichnis

Kapitel 1 Grundlagen des quantitativen Handels

1.1 Was ist quantitativer Handel?

Zusammenfassung

Quantitativer Handel als Produkt der Kombination von Wissenschaft und Maschinen verändert die Landschaft des modernen Finanzmarktes. Mittlerweile richten viele Investoren ihre Aufmerksamkeit auf diesen Bereich. Wie lassen sich Risiken minimieren und die bestmögliche Rendite erzielen? Dies ist auch der Zweck dieser Kursreihe. Als ersten Artikel erklären wir kurz „Was ist quantitativer Handel“.

Überblick

Wenn viele Leute den Begriff „quantitativer Handel“ hören, denken sie, das sei etwas High-End-Produkt, das sie über Nacht reich machen würde. Das Zeitalter der künstlichen Intelligenz und der Aufstieg hochentwickelter Technologien wie Deep Learning, Big Data und Cloud Computing haben dem Ganzen eine mysteriöse Note verliehen. Es scheint, dass durch den Einsatz quantitativer Handelsmethoden eine „perfekte“ Handelsstrategie entwickelt werden kann.

Tatsächlich ist quantitativer Handel bis zu einem gewissen Grad zu einem Mythos geworden. Wenn man vom Trading einmal absieht, ist „Quantifizierung“ eigentlich die Verwendung von Computern, Statistiken, Mathematik und anderen Methoden mittels eines wissenschaftlichen Investmentsystems, um eine Reihe erwarteter Handelssignalsysteme zu ermitteln. Dieses Signalsystem sagt uns, wann und zu welchem Preis wir kaufen und verkaufen sollten.

Die Entwicklung des quantitativen Handels

Um auf die Quelle zurückzukommen: Der erste, der quantitative Methoden anwandte, um Datenänderungen zu analysieren und Muster von Marktpreisschwankungen zu erkennen, war weder der Niederländer - das Geburtsland der Aktie - noch die Briten, die das moderne Finanzwesen förderten, noch die Amerikaner, die seit der Gründung des Landes mit dem Finanzwesen koexistieren, sondern ein Franzose.

Bereits im 18. Jahrhundert schlug Jules Regnault, ein französischer Börsenmaklerassistent, die moderne Theorie der Aktienpreisänderungen vor. Später veröffentlichte er das Buch „Wahrscheinlichkeitsberechnung und die Philosophie des Aktienhandels“, in dem er das Gesetz der Marktschwankungen (Normalverteilung) ausarbeitete. Er entdeckte: „Die Preisabweichung ist proportional zur Quadratwurzel der Zeit“ und erreichte schließlich Handelserfolg durch rationale und quantitative Investitionsentscheidungen.

Heutzutage, im Zeitalter von Internet, Big Data, Cloud Computing und künstlicher Intelligenz, hat sich auch der quantitative Handel rasant entwickelt. Londons Canary Wharf, einst das Zentrum des globalen Finanzwesens, ist seit langem zu einem Zentrum für IT-Unternehmen geworden. Die weltweit führenden Investmentbanken bilden ebenfalls ihre eigenen quantitativen Teams aus und versuchen, sich am Finanzkrieg „Wer das Modell bekommt, gewinnt die Welt“ zu beteiligen. Diese IT-Teams, die Handelsmodelle entwickeln, werden auch als Quant-Teams bezeichnet. Was die Größenordnung angeht, gibt es in den USA, wo man früher angefangen hat, bereits eine große Zahl starker quantitativer Hedgefonds.

Im Gegensatz dazu befinden sich in China sowohl die Hardware-Ausrüstung als auch die Investitionsforschungskapazitäten noch in der Anfangsphase. Allerdings haben immer mehr Institutionen und professionelle Investoren die Vorteile des quantitativen Handels erkannt und beteiligen sich an diesem Bereich. Insbesondere da die Aufsicht immer strenger wird und sich die Markteffizienz allmählich verbessert, bietet der quantitative Handel einen größeren Wachstumsspielraum.

Merkmale des quantitativen Handels

Wissenschaftliche Überprüfung: Stellen Sie sich vor, Sie haben ein Handelssystem und möchten dessen Wirksamkeit mithilfe eines simulierten Handelssystems testen. Das kann sehr viel Zeit kosten. Wenn Sie es direkt mit einem echten Handelssystem testen, verlieren Sie möglicherweise echtes Geld. Allerdings kann die Backtesting-Funktion im quantitativen Handel verwendet werden, um das Handelssystem anhand einer großen Menge historischer Daten auf wissenschaftliche Weise zu testen. Lassen Sie die Daten dafür sprechen, was funktioniert und was nicht, anstatt einfach der Masse zu folgen.

Objektiv und präzise: Beim Trading sind wir selbst unser wahrer Feind. Unsere Mentalität zu kontrollieren ist leichter gesagt als getan. Menschliche Schwächen wie Gier, Angst und Glück werden auf dem Handelsmarkt um ein Vielfaches verstärkt. Quantitatives Trading kann uns helfen, diese Schwächen zu überwinden und bessere Entscheidungen beim Handel zu treffen.

Zeitgerecht und effizient: Beim subjektiven Handel kann die Reaktionsgeschwindigkeit der Menschen nicht schneller sein als die von Computern, und die körperliche Kraft und Energie der Menschen kann nicht 24 Stunden am Tag eingesetzt werden. Auf dem Handelsmarkt, wo Gelegenheiten flüchtig sind, kann der quantitative Handel den subjektiven Handel vollständig ersetzen, Handelsgelegenheiten finden und Marktveränderungen zeitnah und schnell verfolgen.

Risikokontrolle: Quantitativer Handel kann nicht nur anhand historischer Daten historische Muster erkennen, die sich in der Zukunft wiederholen könnten, sondern diese historischen Muster sind auch Strategien mit einer höheren Gewinnwahrscheinlichkeit. Sie können auch eine Vielzahl unterschiedlicher Anlageportfolios aufbauen, um systemische Risiken zu reduzieren und die Finanzierungskurve zu glätten.

Was sind die klassischen Handelsstrategien für den quantitativen Handel?

Eröffnungs-Breakout-Strategie

Die erste halbe Stunde nach der Eröffnung kann oft den Trend des Tages bestimmen. Diese Strategie verwendet, ob der Preis innerhalb einer halben Stunde nach der Eröffnung eine positive oder negative Linie ist, als Standard für die Beurteilung des Trends des Tages. Handelt es sich um eine positive Linie, eröffnen Sie eine Kaufposition; handelt es sich um eine negative Linie, eröffnen Sie eine Verkaufsposition und schließen Sie die Position innerhalb weniger Minuten vor Handelsschluss. Dies ist eine sehr einfache Handelsstrategie.

Donchian-Kanal-Strategie

Abbildung 1-1 Donchian Channel Strategiediagramm

Die Donchian Channel-Strategie kann als Vorläufer des Intraday-Handels angesehen werden. Ihre Regeln lauten: Kaufen, wenn der aktuelle Preis höher ist als der höchste Preis der vorherigen N K-Linien, und verkaufen, wenn der aktuelle Preis niedriger ist als der niedrigste Preis der vorherigen N K-Linien. Die berühmten Turtle-Trading-Regeln verwenden eine modifizierte Version der Donchian-Channel-Strategie.

Periodenübergreifende Arbitrage-Strategie

Die übergreifende Arbitrage ist die häufigste Art von Arbitragegeschäften. Sie basiert auf den Preisen von Kontrakten mit unterschiedlichen Liefermonaten für dasselbe Handelsprodukt. Wenn zwischen den beiden Preisen ein großer Preisunterschied besteht, können Terminkontrakte mit unterschiedlichen Laufzeiten gleichzeitig gekauft und verkauft werden, um übergreifende Arbitrage durchzuführen. Nehmen wir an, dass der Preisunterschied zwischen dem Hauptvertrag und dem sekundären Hauptvertrag über einen langen Zeitraum bei etwa -50~50 bleibt. Wenn der Spread an einem bestimmten Tag 70 erreicht, erwarten wir, dass der Spread irgendwann in der Zukunft wieder auf 50 zurückkehrt. Dann können Sie den Hauptkontrakt verkaufen und gleichzeitig den sekundären Hauptkontrakt kaufen, um die Preisdifferenz zu minimieren. umgekehrt.

Zusammenfassen

Oben haben wir die relevanten Konzepte des quantitativen Handels im Hinblick auf Definition, Entwicklung, Merkmale und klassische Handelsstrategien kurz vorgestellt.

Das Verständnis des quantitativen Handels ist ein wichtiger Schritt auf dem Weg zum Quant. Abschließend wünsche ich jedem, dass er sich auf dem Bärenmarkt bereichern und möglichst schnell Erkenntnisse gewinnen kann! Denken Sie daran: Sie sind nur einen Bullenmarkt von der finanziellen Freiheit entfernt!

Vorschau des nächsten Abschnitts

Was sind die Unterschiede zwischen quantitativem und traditionellem Handel? Sollten wir beim tatsächlichen Handel den traditionellen oder den quantitativen Handel wählen? Im nächsten Abschnitt werden wir diese beiden Fragen aufgreifen, um den quantitativen Handel besser zu verstehen.

Hausaufgaben

- Beschreiben Sie in einem Satz kurz, was quantitativer Handel ist.

- Was sind die Merkmale des quantitativen Handels?

1.2 Warum quantitativer Handel?

Zusammenfassung

Viele Menschen verwenden komplexe Strategieprogrammierungen als Ausgangspunkt, wenn sie über quantitativen Handel diskutieren, und legen damit unbeabsichtigt einen Schleier des Mysteriums über den quantitativen Handel. In diesem Abschnitt werden wir versuchen, eine einfache „Skizze“ des quantitativen Handels in leicht verständlicher Sprache zu erstellen, um sein Geheimnis zu enthüllen. Ich glaube, dass selbst ein Anfänger ohne Grundkenntnisse es leicht verstehen kann.

Der Unterschied zwischen quantitativem und subjektivem Handel

Beim subjektiven Handel wird mehr Wert auf menschliche Analyse und Marktsinn gelegt. Selbst wenn Kauf- und Verkaufssignale auftauchen, werden Aufträge selektiv erteilt. Die Leute verpassen lieber den Markt, als Fehler zu machen. Menschliche Gefühle sind komplex, wechselhaft und unzuverlässig. Sobald die meisten Händler aufeinanderfolgende Verluste erleiden, neigen sie dazu, auf eine andere Methode umzusteigen. Es ist sehr zufällig und anfällig für Gewinne und Verluste, was die Erzielung stabiler Gewinne erschwert.

Quantitativer Handel entwickelt konsistente Kauf- und Verkaufsstrategien durch das Verständnis von Transaktionen. Behandeln Sie beim Trading alle Trends gleich und gehen Sie beim Öffnen und Schließen von Positionen systematisch vor. Es ist besser, Fehler zu machen, als etwas zu verpassen. Es verfügt außerdem über ein vollständiges Bewertungssystem, das durch Backtesting historischer Daten ermittelt, für welche Art von Markt und Produkten die Strategie besser geeignet ist, und durch die Kombination mehrerer Strategien und Produkte Rentabilität erzielt.

Kurz gesagt: Subjektiver Handel ist die Grundlage des quantitativen Handels, und quantitativer Handel ist die Verfeinerung des subjektiven Handels. Subjektives Trading ist eher wie das Üben von Kampfsportarten. Ob Sie am Ende Erfolg haben, hängt hauptsächlich von Ihrem Talent ab. Manche Menschen erlangen die Erleuchtung vielleicht nicht nach zehn Jahren, während andere sie an einem Tag erlangen. Quantitativer Handel ist eher wie Fitness. Solange Sie hart arbeiten, können Sie Muskeln aufbauen, auch wenn Sie kein Talent haben.

Ist quantitativer Handel besser als subjektiver Handel?

Ein erfolgreicher subjektiver Händler ist in gewissem Sinne auch ein quantitativer Händler. Denn ein erfolgreicher subjektiver Trader muss über seine eigenen Regeln und Methoden verfügen, also über ein Handelssystem. Erfolgreicher subjektiver Handel muss auf Handelsdisziplin und Handelsregeln basieren, und der Ausführungsteil der Handelsregeln ist eigentlich der quantitative Teil des subjektiven Handels.

Im Gegenteil, ein erfolgreicher quantitativer Händler muss auch ein ausgezeichneter subjektiver Händler sein, da die Entwicklung quantitativer Handelsstrategien tatsächlich die Kristallisation der Handelsphilosophie einer Person darstellt. Wenn die Wahrnehmung und das Verständnis des Marktes von Anfang an falsch sind, wird es mit der entwickelten Handelsstrategie auf lange Sicht schwer sein, Gewinne zu erzielen.

Daher ist aus Sicht des Gewinns die Handelsphilosophie der entscheidende Faktor, der darüber entscheidet, ob ein Händler letztlich erfolgreich sein kann, und nicht, ob es sich um subjektiven oder quantitativen Handel handelt. Quantitativer Handel mag oberflächlich betrachtet hochtrabend klingen, aber sein Gewinnprinzip unterscheidet sich im Wesentlichen nicht vom subjektiven Handel. Sie sind wie die beiden Seiten einer Sache, sowohl gegensätzlich als auch vereint.

Es lässt sich jedoch nicht leugnen, dass der quantitative Handel im Hinblick auf Handelsinstrumente viele Vorteile bietet.

Schnellere Überprüfung: Wenn Sie eine Handelsstrategie testen möchten, müssen Sie eine große Menge historischer Daten berechnen. Quantitativer Handel kann die Ergebnisse innerhalb weniger Minuten berechnen. Diese Geschwindigkeit ist um ein Vielfaches höher als beim subjektiven Handel.

Wissenschaftlicher:Um zu beurteilen, ob eine Strategie gut ist, verlassen wir uns auf Daten (wie Sharpe-Ratio, maximale Drawdown-Rate, annualisierte Rendite) und nicht auf eigennützige Scharlatane.

Mehr Möglichkeiten:Es gibt Tausende von Handelsprodukten auf der Welt. Es ist unmöglich, den Markt gleichzeitig für subjektiven Handel zu überwachen, aber quantitativer Handel kann den gesamten Markt in Echtzeit überwachen, sodass keine Handelsmöglichkeiten verpasst werden und die Rentabilität gesteigert wird.

Kann man mit quantitativem Trading tatsächlich Geld verdienen?

Natürlich kann man das, aber es ist schwierig, auf lange Sicht dabei zu bleiben. Ob Sie Geld verdienen oder nicht, hängt nicht vom quantitativen Handel selbst ab, es ist nur ein Werkzeug. Beim quantitativen Handel werden lediglich Handelsideen programmiert, regelmäßig und quantifiziert umgesetzt. Das Programm ersetzt lediglich die Ausführung. Der schwierige Teil besteht darin, langfristig stabil Geld zu verdienen, da der Markt ein Spiel ist und sich dynamisch verändert und sich auch die Handelsideen mit dem Markt ändern müssen.

Risiken des quantitativen Handels

Quantitativer Handel birgt auch Risiken, warum? Denn beim quantitativen Handel geht es darum, Muster in historischen Daten zu erkennen und Handelsstrategien zu entwickeln. Der Finanzmarkt ist jedoch ein ökologisches System und seine Gesetze und die menschliche Natur sind ein interaktiver dynamischer Prozess. Letztendlich ist es immer noch ein menschlicher Markt. Die Gesetze des Marktes werden von der menschlichen Natur beeinflusst, und die Gier und Angst in der menschlichen Natur werden sich mit den Veränderungen auf dem Markt ändern. Es gibt nur sehr wenige unveränderliche Gesetze auf dem Markt, und egal wie mächtig die Handelsstrategie ist, es ist schwierig, mit solchen plötzlichen Gesetzesänderungen umzugehen.

Zusammenfassen

Aus der obigen Erklärung können wir erkennen, dass quantitativer Handel keine einzigartige Handelsmethode ist, sondern nur ein Handelsinstrument, das uns hilft, die Handelslogik zu analysieren und Handelsstrategien zu verbessern. Egal, ob Sie Value-Investor oder technischer Investor sind und ob Sie in Aktien, Anleihen, Rohstoffe oder Optionen investieren: Eigentlich lässt sich alles quantifizieren. Im Vergleich zu Händlern, die ihre Entscheidungen auf der Grundlage persönlicher Erfahrungen treffen, verfügen quantitative Händler über Marktdaten und Rationalität.

Vorschau des nächsten Abschnitts

Quantifizierung ist nur eine Handelsmethode, Strategie ist nur ein Träger von Handelsideen und das Programm führt jeden Handelsprozess aus. Der nächste Abschnitt führt Sie durch den gesamten Lebenszyklus des quantitativen Handels, der Folgendes umfasst: Strategiekonzeption, Modellerstellung, Backtesting und Tuning, Simulationshandel, realer Handel, Strategieüberwachung usw.

Hausaufgaben

- Was ist der wichtigste Unterschied zwischen quantitativem und subjektivem Handel?

- Was sind die Vorteile des quantitativen Handels gegenüber dem subjektiven Handel?

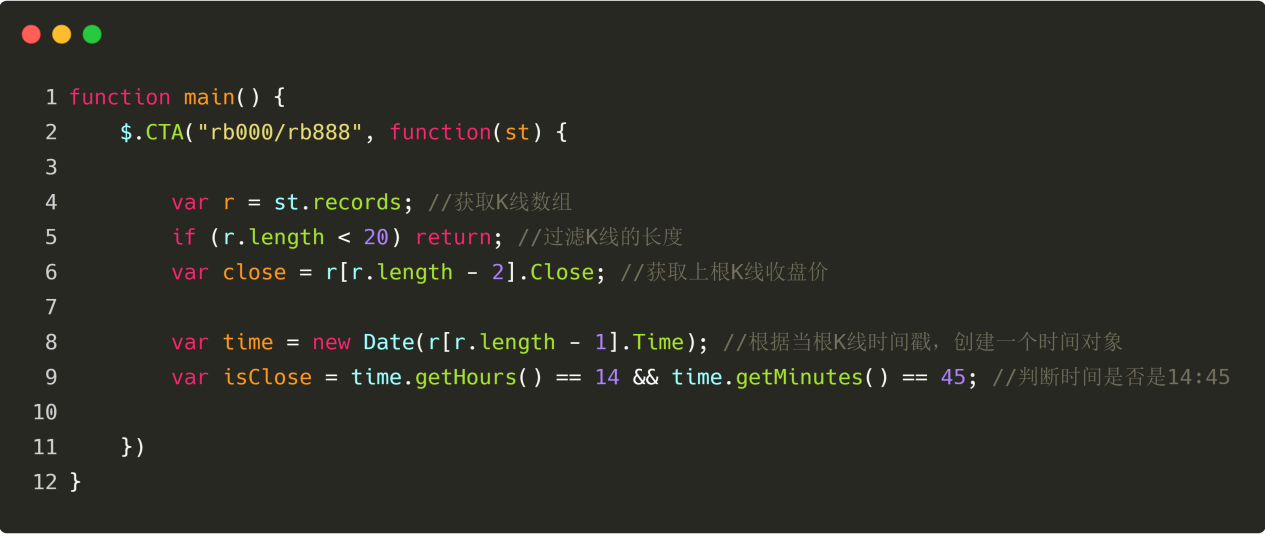

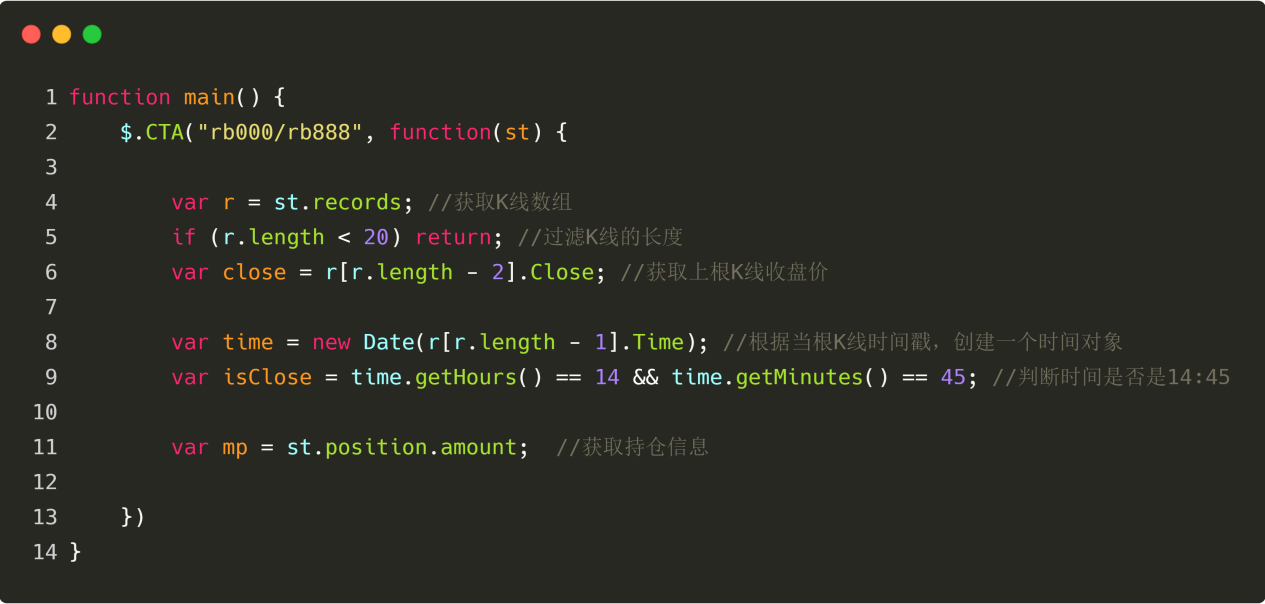

1.3 Was müssen Sie für den quantitativen Handel vorbereiten?

Zusammenfassung

Ein vollständiger quantitativer Handelslebenszyklus besteht nicht nur aus der Handelsstrategie selbst. Es besteht aus mindestens sechs Gliedern, darunter: Strategiekonzeption, Modellerstellung, Backtesting und Tuning, Simulationshandel, realer Handel, Strategieüberwachung usw.

Strategisches Denken

Um quantitativen Handel zu betreiben, müssen Sie zunächst auf den Handelsmarkt zurückkehren, die Preise auf dem Markt genauer beobachten, die Gesetze der Marktschwankungen verstehen, versuchen, die Logik jeder Transaktion abzuleiten und schließlich die Handelsstrategie zusammenzufassen. Hier gibt es keine Abkürzung. Möglicherweise müssen Sie klassische Anlagebücher lesen oder weiter handeln und aus Ihren Fehlern lernen.

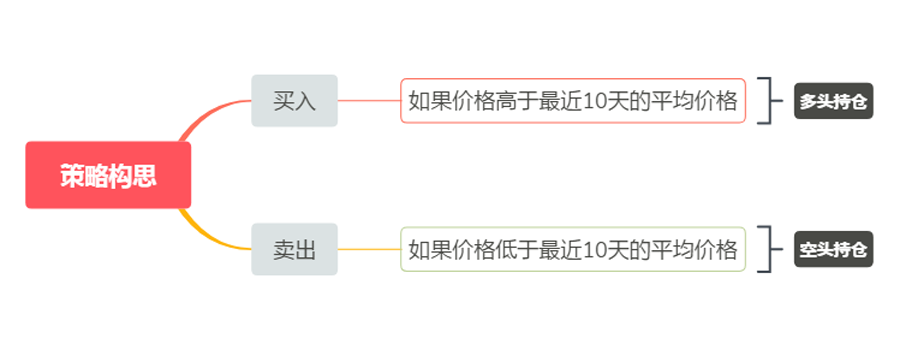

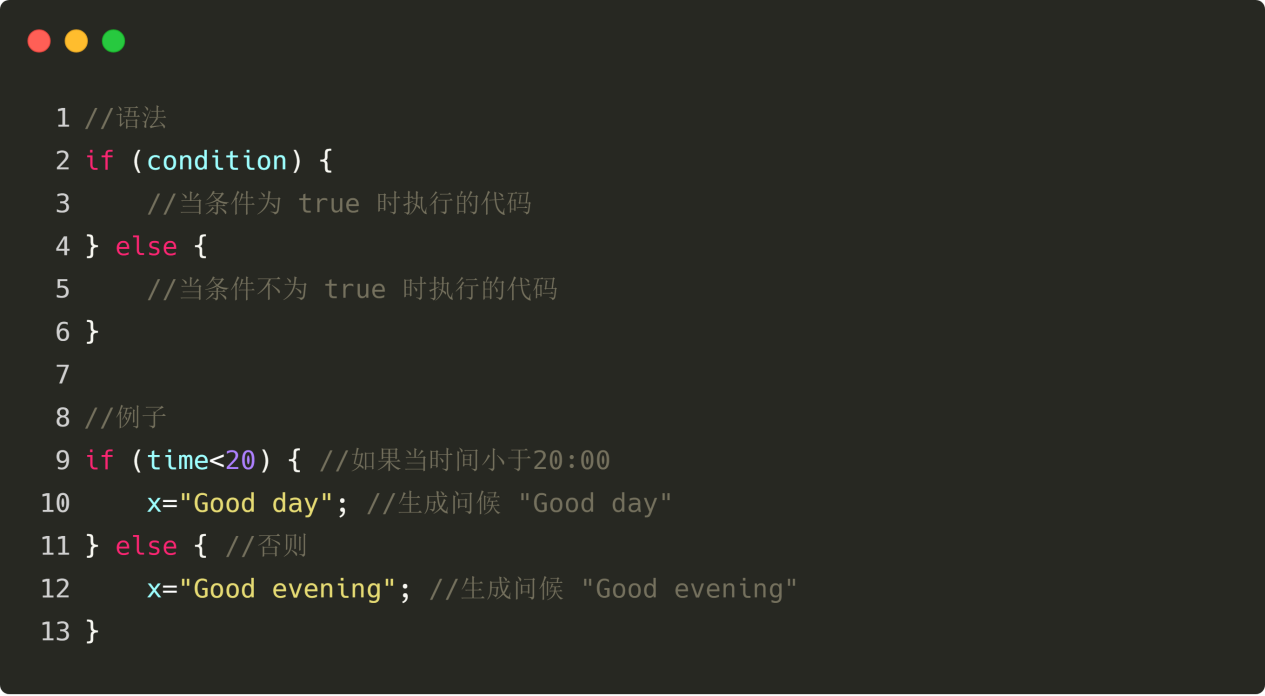

Für Anfänger im quantitativen Handel besteht der beste Weg, zu Beginn Handelsstrategien zu entwickeln, darin, sie nachzuahmen. Verwenden Sie die vorhandenen Indikatoren der technischen Analyse direkt, um die Strategielogik aufzubauen und die Kauf- und Verkaufsregeln zu schreiben, sodass Sie eine einfache Strategie erhalten. Angenommen, Ihre Handelsstrategie lautet: Kaufen, wenn der Preis höher ist als der Durchschnittspreis der letzten 10 Tage, und verkaufen, wenn der Preis niedriger ist als der Durchschnittspreis der letzten 10 Tage. Dann sieht die Architektur wie folgt aus (siehe unten):

Abbildung 1-2 Beispiel einer Handelsstrategie

Natürlich werden Ihre logischen Entscheidungen mit dem Sammeln von Strategieerfahrung und der Entwicklung Ihrer eigenen Handelsmethoden immer vielfältiger und Sie gelangen zu einem systematischeren quantitativen Handel. Wenn Sie ein Händler mit quantitativem Denken sein können, sei es auf dem Aktien- oder Terminmarkt, ist das ein Segen, denn eine solche Person verfügt über eine nachhaltige und stabile Rentabilität, unabhängig davon, auf welchem Handelsmarkt sie sich befindet.

Erstellen des Modells

Zweitens müssen Sie ein quantitatives Handelstool beherrschen, um Handelsstrategien zu schreiben und Ihre Handelsideen umzusetzen. Es kann jede gängige Software auf dem Markt verwendet werden. Aber wenn Sie ein High-End-Quantitative-Trader sein wollen, müssen Sie lernen

Kennen Sie eine Computersprache. Ich empfehle Python, da es die maßgebliche Sprache für wissenschaftliches Rechnen ist.

Es bietet außerdem verschiedene Open-Source-Analysepakete, Dateiverarbeitung, Netzwerke, Datenbanken usw.

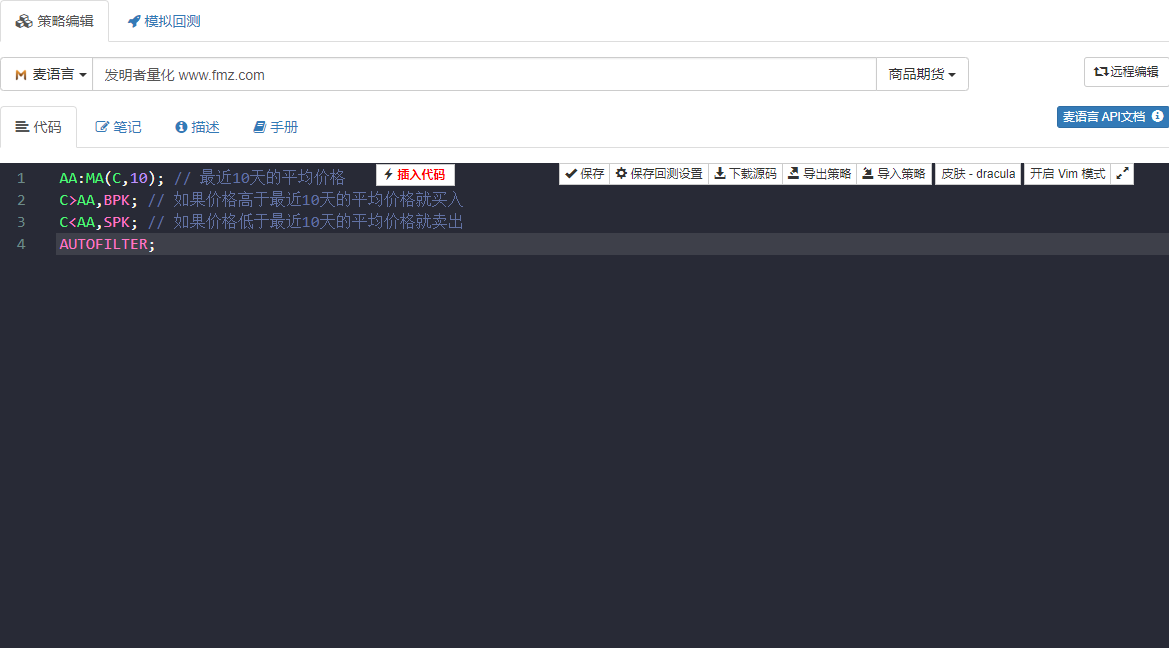

Wenn Ihre Programmierkenntnisse nicht ausreichen (was vermutlich die Schwachstelle der meisten Anfänger ist), empfiehlt sich die Verwendung einer relativ einfachen visuellen Programmiersprache oder Mai-Sprache. Dies kann Ihr Interesse am Erlernen des quantitativen Handels steigern und es Ihnen ermöglichen, sich auf Strategien zu konzentrieren und die Strategieentwicklung effizient abzuschließen. Wie unten gezeigt: Entwickeln Sie mithilfe der Mai-Sprache eine Handelsstrategie wie oben beschrieben. Doppelklicken Sie auf das Bild, um detaillierte Kommentare im Strategiecode anzuzeigen.

Abbildung 1-3 Seite zur Entwicklung einer Handelsstrategie

Der Strategiecode in der obigen Abbildung wird mithilfe der Mai-Sprache des quantitativen Tools des Erfinders demonstriert. Er integriert viele Funktionsmodule, die direkt verwendet werden können, und unterstützt Backtesting und echte Handelsfunktionen. Dies ist eine gute Möglichkeit, schnell loszulegen.

Backtesting und Tuning

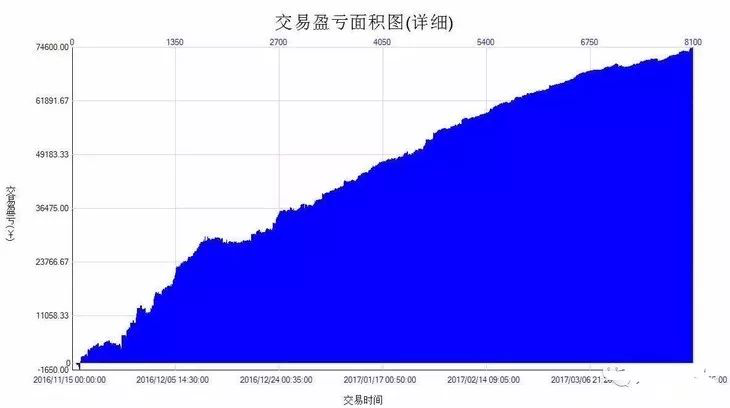

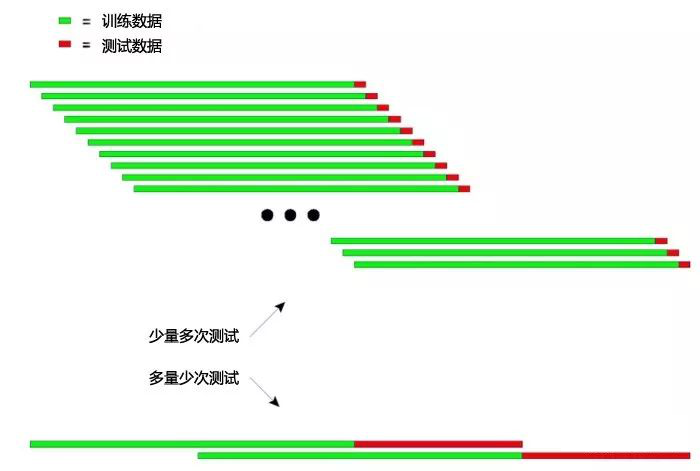

Nach dem Schreiben des Strategiemodells besteht der nächste Schritt darin, die Strategie einem Backtest zu unterziehen sowie die Parameter zu prüfen und zu optimieren. Sie können verschiedene Parameter verwenden, um die Strategie einem Backtest zu unterziehen und die Sharpe-Ratio, den maximalen Drawdown, die annualisierte Rendite usw. der Strategie zu beobachten. Durch kontinuierliches Debuggen und Modifizieren der Strategie erhalten wir schließlich eine vollständige quantitative Handelsstrategie.

Beispielsweise nehmen wir die historischen Daten von 2017 als In-Sample-Daten und die historischen Daten von 2018 als Out-of-Sample-Daten. Zunächst verwenden wir die Daten von 2017, um mehrere Parametersätze mit guter Leistung zu optimieren, und verwenden diese Parameter dann zur Optimierung von 2018.

Daten-Backtesting. Im Allgemeinen sind die Ergebnisse von Backtests außerhalb der Stichprobe nicht so gut wie die Ergebnisse von Backtests innerhalb der Stichprobe. Wenn die Ergebnisse außerhalb der Stichprobe und innerhalb der Stichprobe jedoch sehr unterschiedlich sind, ist die Strategie nahezu wirkungslos und es ist notwendig, sie zu beobachten und zu analysieren, um die Gründe für das Scheitern der Strategie zu ermitteln.

Angenommen, wir stellen fest, dass die Strategie aufgrund von Out-of-Sample-Daten und großen Verlusten aufgrund bestimmter extremer Marktbedingungen fehlschlägt, dann können wir eine feste Stop-Loss-Bedingung hinzufügen, um dieses Risiko zu vermeiden; wenn wir feststellen, dass die Strategie aufgrund zu vieler Transaktionen fehlschlägt, dann können wir die Handelslogik leicht straffen und die Handelsfrequenz reduzieren.

Es ist zu beachten, dass es schwierig sein wird, eine profitable Strategie zu entwickeln, wenn die Handelslogik selbst am Anfang falsch ist, egal wie sehr Sie sie ändern. Zu diesem Zeitpunkt müssen Sie Ihr strategisches Denken überprüfen. Darüber hinaus gilt bei der Parameteroptimierung: Je mehr Parametergruppen verfügbar sind, desto besser, was darauf hindeutet, dass die Strategie breit anwendbar ist. Beim Backtesting können Strategien mit zu wenigen Trades unter einem Survivor Bias leiden. Wenn das Ergebnis des Backtests eine superprofitable Fondskurve ist

In vielen Fällen ist Ihre Logik falsch.

Simulierter Handel

Wenn Sie dann eine Strategie mit der richtigen Handelslogik erhalten und sowohl innerhalb als auch außerhalb des Musters profitabel sind, sollten Sie nicht vorschnell mit dem Handel auf einem echten Konto beginnen. Insbesondere für Anfänger ist es notwendig, mindestens 3 Monate lang ein simuliertes Konto zu führen. Wenn es sich um eine Overnight-Strategie mit mittlerer oder niedriger Frequenz handelt, ist eine längere simulierte Handelszeit erforderlich.

Beobachten Sie in Zukunft auf einem völlig unbekannten simulierten Markt die Leistung der Strategie im simulierten Handel, prüfen Sie sorgfältig, ob das Backtest-Signal mit dem simulierten Handelssignal übereinstimmt und ob es eine Abweichung zwischen dem Preis bei Auftragserteilung und dem Preis bei Abschluss der Transaktion gibt. Wenn die Leistung den Erwartungen entspricht, bedeutet dies, dass die Strategie wirksam ist.

Festplatten-Transaktionen

Nachdem Sie die Strategie über einen langen Zeitraum getestet haben, ist es schließlich an der Zeit, sie in den tatsächlichen Handel umzusetzen. Natürlich müssen wir auch beim quantitativen Handel wachsam bleiben und uns vor extremen Marktbedingungen in Acht nehmen. Beim tatsächlichen Handel werden die Erwartungen an eine Strategie im Allgemeinen abgezinst und das Erreichen von 50 % der Erwartungen gilt als qualifiziert.

Richtlinienüberwachung

Abschließend muss ich alle daran erinnern, dass wir im Verlauf des Handels auch die Wirksamkeit der Strategie beobachten müssen. Wenn wir feststellen, dass die Strategie über die Erwartungen hinausgehende Verluste verursacht, müssen wir die Strategie neu bewerten. Da sich die Markteigenschaften ändern, orientieren sich die Strategien, die wir jetzt entwickeln, hauptsächlich an den Markteigenschaften der Vergangenheit. Ändern sich die Marktcharakteristika, muss das Strategiemodell zeitnah angepasst oder die Strategie vorübergehend ausgesetzt werden.

Zusammenfassen

In diesem Artikel erklären wir den kompletten Prozess des quantitativen Handels. Kurz gesagt, wenn Sie ein Investor mit Markterfahrung sind, werden Sie von den Grundlagen der Computersprache zurückgehalten. Sie können mit der visuellen Sprache oder der Mai-Sprache beginnen, sich auf dieser Plattform weiterbilden, Strategien entwickeln und sich dann allmählich dem quantitativen High-End-Handel mit Python zuwenden.

Wenn Sie Naturwissenschaften oder Ingenieurwissenschaften studieren oder IT-Fachmann mit guten Programmierkenntnissen sind, wird Ihnen die Erfahrung mit Marktinvestitionen im Weg stehen. Unterschätzen Sie diesen Punkt nicht. Als qualifizierter quantitativer Investor sind beide Arten von Wissen unverzichtbar.

Vorschau des nächsten Abschnitts

Der Kern des gesamten Lebenszyklus des quantitativen Handels ist nach wie vor die Handelsstrategie. Im nächsten Abschnitt werden wir die Elemente einer vollständigen Handelsstrategie aus der Perspektive des Handelsstrategierahmens näher erläutern. Dies wird Ihnen helfen, Ihre Handelsstrategie umfassender aufzubauen und den quantitativen Handel auf ein neues Niveau zu heben!

Hausaufgaben

- Versuchen Sie, die Handelsstrategie in diesem Abschnitt in der Mai-Sprache zu schreiben.

- Was ist der wichtigste Leistungsindikator beim quantitativen Trading-Backtesting?

1.4 Was sind die Elemente einer vollständigen Strategie?

Zusammenfassung

Eine vollständige Strategie besteht eigentlich aus einer Reihe von Regeln, die Händler für sich selbst festlegen. Sie deckt alle Aspekte der Transaktion ab und lässt keinen Raum für die subjektive Vorstellungskraft der Händler. Die Strategie gibt eine Antwort auf jede Kauf- und Verkaufsentscheidung. Es umfasst zumindest die Strategieauswahl, die Produktauswahl, das Kapitalmanagement, die Auftragserteilung, die Reaktion auf extreme Marktbedingungen, die Handelsmentalität usw.

Strategieauswahl

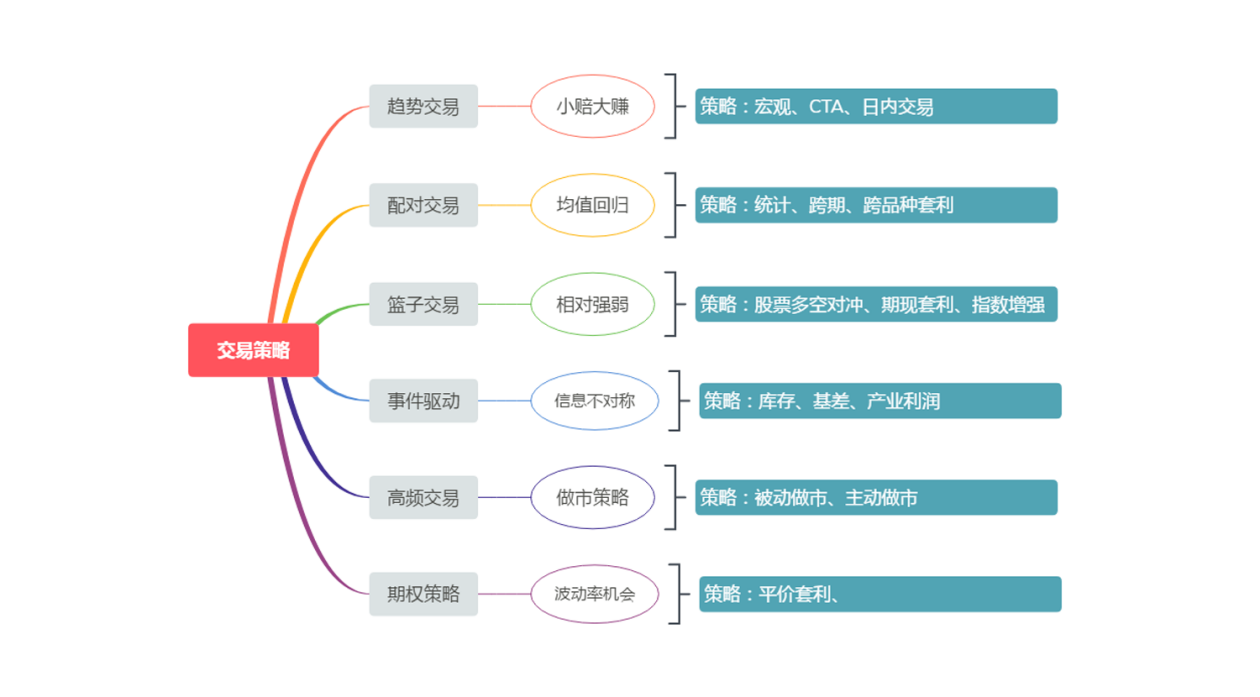

Aus der Sicht von Hedgefonds können die gängigen Handelsstrategien in Trendhandel, Paarhandel, Korbhandel, ereignisgesteuerten Handel, Hochfrequenzhandel, Optionsstrategien usw. unterteilt werden, wie in der folgenden Abbildung dargestellt. Natürlich ist die Art und Weise der Kategorisierung der Strategien nicht festgelegt.

Abbildung 1-4 Klassifizierung der Handelsstrategie

Anfänger im quantitativen Handel müssen sich nicht mit so vielen Begriffen und Konzepten auseinandersetzen. Beginnen Sie einfach Schritt für Schritt mit dem Einfachsten. Wenn ich Anfängern nur eine quantitative Handelsstrategie empfehlen kann, dann ist es das Trendtrading, weil es einfach und effektiv ist. Ich bin davon überzeugt, dass man auch dann erfolgreich handeln kann, wenn man sich kein systematisches Finanzwissen aneignet. Diese Strategie gibt es schon seit langer Zeit, in den frühen Strategien des öffentlichen Handels, und sie ist auch heute noch in vielen Märkten wirksam, weil sich die menschliche Natur nur schwer ändern lässt.

Was kaufen und verkaufen

Jeder, der bereits im Handel tätig war, weiß, dass jede Sorte ihre eigene Persönlichkeit besitzt. Einige Sorten haben einen sehr „heißen“ Charakter, mit guter Liquidität, großen Schwankungen und hoher Volatilität; andere Sorten haben einen sehr „gelehrigen“ Charakter, schwanken das ganze Jahr über innerhalb eines bestimmten Bereichs und weisen eine geringe Volatilität auf.

Daher müssen Sie bei der Auswahl von Handelsprodukten das Konzept der Volatilität berücksichtigen. Bei Produkten mit hoher Volatilität kann sich häufig leicht ein guter Trend entwickeln. Wenn es sich bei Rohstoff-Futures um eine Trendverfolgungsstrategie handelt, sollten Sie versuchen, Industrieprodukte auszuwählen. In Bezug auf die Produkteigenschaften neigen Industrieprodukte zu einer größeren Volatilität als Agrarprodukte.

Verschiedene Strategien passen sich unterschiedlichen Marktbedingungen an und die Auswahl der richtigen Handelsprodukte ist ein sehr wichtiger Start für das große Projekt des Futures-Handels. Im absoluten Sinne gibt es keine absolut guten oder absolut schlechten Sorten. Je nach Anlagestil und Risikobereitschaft müssen Ihre eigenen Maßstäbe entsprechend angepasst werden.

Wie viel kaufen und verkaufen

Beim Trading kann man leicht Geld verlieren, aber es ist schwer, Geld zu verdienen. Wenn das Kontoguthaben 50 % verliert, ist ein Gewinn von 100 % erforderlich, um den Verlust auszugleichen. Auch wenn Sie oft 100 % Gewinn machen können, müssen Sie nur einmal 100 % verlieren, um alles zu verlieren. Daher sollte eine ausgereifte Handelsstrategie auch ein Geldmanagement beinhalten.

Um es für jedermann leichter verständlich zu machen, wird hier auch die gleitende Durchschnittsstrategie aus dem vorherigen Abschnitt verwendet. Tatsächlich weisen viele Handelsstrategien, die auf traditionellen technischen Indikatoren basieren, im Allgemeinen eine maximale Drawdown-Rate von über 50 % oder sogar mehr auf. Aber eine sehr riskante Strategie, die völlig undurchführbar ist?

Offensichtlich nicht, die maximale Auszahlungsrate kann vollständig über das Fondsmanagement kontrolliert werden. Wenn die Position um die Hälfte reduziert wird, wird auch das Gesamtrisiko um die Hälfte reduziert und die maximale Drawdown-Rate beträgt 30 %. Wenn die Position erneut um die Hälfte reduziert wird, beträgt die maximale Drawdown-Rate 15 %. Am Ende erhalten wir eine Strategie mit einer maximalen Drawdown-Rate, die bei etwa 15 % liegt. Dies ist eine einfache und grobe Methode der Geldverwaltung. Viele Menschen wissen, dass sie mit einer Vollzeitstelle nicht arbeiten können, aber sie wissen nicht, warum sie mit einer Vollzeitstelle nicht arbeiten können. Die Antwort finden Sie hier.

Wann kaufen und verkaufen

Ein guter Kaufzeitpunkt ist die halbe Miete, denn er bringt Sie schnell aus der Kostenzone. Aber niemand kann Ihnen jemals sagen, dass es richtig ist, von diesem Punkt aus zu beginnen, und dass es falsch ist, von jenem Punkt aus zu beginnen. Das Eröffnen einer Position stellt nicht den Kern des Handels dar. Der Kern des Handels besteht darin, die Position nach dem Eröffnen einer Position so weit wie möglich zu optimieren.

Egal ob es sich um eine kurzfristige oder eine langfristige Strategie handelt: Entscheidend ist nicht, wer die Position länger hält, sondern das Risiko-Rendite-Verhältnis. Mit anderen Worten: Die Art des Ausstiegs und der Zeitpunkt der Gewinnrealisierung beeinflussen letztlich die Leistung der Strategie. Ausstiegsmethoden können in zwei Typen unterteilt werden: Stop-Loss-Ausstieg und Take-Profit-Ausstieg. Diese beiden Teile sind für jedes Handelssystem notwendig und stellen zudem wichtige Wendepunkte dar, die über den Erfolg oder Misserfolg einer Handelsstrategie entscheiden.

So kaufen und verkaufen Sie

1. Art und Weise der Auftragserteilung:

Es gibt viele Arten und Methoden, Aufträge zu erteilen, z. B.: Verwendung von Warteschlangen-Limit-Aufträgen, Kontrahentenpreis, aktueller Preis, Überpreis, Oberlimitpreis, Unterlimitpreis, erster Kaufpreis, zweiter Kaufpreis, erster Verkaufspreis, zweiter Verkaufspreis oder Verwendung des Warteschlangenpreises und dann des Überpreises, Erteilung von Aufträgen in Stapeln oder Aufteilung großer Aufträge in kleine Aufträge oder einfach direkte Erteilung aller Aufträge.

2. Stornierung der Bestellung

Wenn die Bestellung nicht ausgeführt wird, sollten Sie weiter warten oder die Bestellung stornieren? Die Stornierungsbedingung ist zeitabhängig. Wenn beispielsweise innerhalb von 10 Sekunden keine Transaktion erfolgt und der Preis 10 Sprünge vom Preis zum Zeitpunkt der Bestellung entfernt ist, sollten Sie weiter warten, die Bestellung stornieren oder die Bestellung weiterverfolgen.

3. Folgeaufträge

Wenn ein Auftrag nicht ausgeführt wird, ob der Auftrag weiterverfolgt werden soll. Wenn Sie einen Auftrag verfolgen, sollten Sie ihn auf Grundlage des letzten Preises, des Preises der Gegenpartei oder des Preislimits verfolgen? Wenn der verfolgte Auftrag noch nicht ausgeführt wurde, sollten Sie den Auftrag weiter verfolgen?

4. Preislimit

Was muss ich tun, wenn das Ordersignal beim oberen oder unteren Grenzpreis erscheint? Ob eine Warteschlange für die Ausführung zu den oberen und unteren Grenzpreisen eingerichtet werden soll und was zu tun ist, wenn keine Ausführung erfolgt.

5. Auktion aufrufen

Sollten Sie an der Eröffnungsauktion teilnehmen und wie erfolgt die Teilnahme?

6. Nachthandel

Bei einigen Rohstoff-Futures läuft der Nachthandel von 21:00 Uhr bis 02:30 Uhr des Folgetages. In dieser Zeit können Sie wählen, ob Sie ihn manuell oder per Computer durchführen möchten.

7. Große Festivals

Müssen Sie Ihre Positionen vor den extralangen Feiertagen während großer Festtage halten? So kontrollieren Sie die Risiken bei Beibehaltung.

Extreme Marktbedingungen

-

Große Preisschwankungen in kurzer Zeit

Wie mit Situationen wie sofortigen Preislimits, kontinuierlichen Preislimits, fehlerhaften Bestellungen, „Black Swan“-Preispaniken auf dem Markt usw. umzugehen ist. -

Liquiditätsrisiko

Wenn die Gegenpartei nicht über das gewünschte Auftragsvolumen verfügt, Sie die Transaktion jedoch rechtzeitig abschließen müssen, insbesondere wenn die Liquidität von Nicht-Hauptverträgen sehr schlecht ist, können die von Ihnen erteilten Aufträge leicht Auswirkungen auf den Markt haben und der Schlupf groß ist. Wie sollten Sie damit umgehen? -

Änderungen der Sortenregeln

Rohstoff-Futures-Produkte werden in den Nachthandel aufgenommen, die Margin-Ratio wird erhöht und die Bearbeitungsgebühr wird erhöht. Insbesondere kurzfristige Strategien werden auf diese Änderungen sehr empfindlich reagieren. -

Risiken im Handelsumfeld

Zum Beispiel: Wie ist bei plötzlichen Stromausfällen, Internetausfällen, Computerfehlern, Softwareabstürzen, Aussetzung von Bankterminüberweisungen, Naturkatastrophen usw. zu reagieren?

Die Wahrscheinlichkeit, dass die oben beschriebene Situation eintritt, ist sehr gering oder fast unmöglich. Aber wenn es passieren kann, wird es passieren. Es ist notwendig, diese Annahmen zu treffen und Vorsichtsmaßnahmen zu ergreifen.

Psychologische Konstruktion

Die drei wichtigsten psychologischen Emotionen beim Trading sind Gier, Angst und Glück. Anleger benötigen ein starkes System der Handelspsychologie, um die oben genannten drei Emotionen in verschiedenen Phasen kontrollieren und sogar nutzen zu können.

Vor dem Handel müssen Sie allgemeine Erwartungen für die Zukunft haben, die auch Markterwartungen und psychologische Erwartungen an das Produkt umfassen. Markterwartungen beziehen sich auf ein klares Ziel für die Marktposition und die zukünftige Richtung, und Produkterwartungen beziehen sich auf die Handelsmöglichkeiten und den Risikostatus des Produkts an seiner aktuellen Position. Ohne die oben genannten psychologischen Grundlagen kann nichts erreicht werden.

Der gesamte Prozess des realen Handels ist ein Prozess der kontinuierlichen Analyse, Korrektur und Ausführung. Es wird nicht viel Zeit für den Handel aufgewendet, sondern mehr Zeit für die Verfolgung und Geduld. Dabei handelt es sich um einen Prozess, der die Mentalität umfassend untersucht und die menschliche Natur auf die Probe stellt. Alle Gewohnheiten der Händler werden während des Handelsvorgangs vollständig angezeigt und verstärkt. Nur indem wir ständig lernen, Erfahrungen und Lehren zusammenfassen und weiterhin Erfahrungen sammeln, können wir die allgemeinen Denk- und psychologischen Schwächen der menschlichen Natur überwinden.

Zusammenfassen

Zusammenfassend lässt sich sagen, dass die sogenannte Handelsstrategie tatsächlich so ist. Sie hat ihre perfekte und ihre unvollständige Seite. Wenn wir beurteilen, ob eine Handelsstrategie vernünftig ist, können wir nicht nur ihre perfekte oder ihre unvollständige Seite betrachten. Wir sollten die Integrität der Strategie umfassend analysieren.

Beurteilen Sie abschließend anhand der Merkmale der Strategie in Kombination mit Ihrer eigenen Persönlichkeit und finanziellen Situation, ob die Strategie für Sie geeignet ist. Wenn sie für Sie geeignet ist, sollten Sie genau abwägen, wie wahrscheinlich es ist, dass Sie sich daran halten, und im Voraus für den schlimmsten Fall planen. Wenn Sie über das Worst-Case-Szenario nachgedacht haben, ist die Wahrscheinlichkeit, es umzusetzen, relativ hoch.

Denken Sie daran: Beim Trading erwächst Vertrauen aus Ihrer aufrichtigen Anerkennung, und Vertrauen erwächst aus der richtigen Handelsphilosophie!

Vorschau des nächsten Abschnitts

Dies ist der letzte Artikel des ersten Kapitels. Im nächsten Kapitel werden wir quantitative Handelstools genauer erläutern, darunter: eine allgemeine Einführung in quantitative Tools, wie man ein quantitatives Handelssystem konfiguriert, allgemeine API-Erklärungen und wie man Strategien für ein quantitatives System schreibt.

Hausaufgaben

- Sollten Trendhandelsstrategien Produkte mit hoher oder niedriger Volatilität wählen?

- Welche Arten von Handelsaufträgen gibt es?

Kapitel 2 Einführung in quantitative Werkzeuge

2.1 Allgemeine Einführung in quantitative Werkzeuge

Zusammenfassung

Im vorherigen Kapitel haben wir die relevanten Konzepte des quantitativen Handels kennengelernt und ein grundlegendes Verständnis des quantitativen Handels erlangt. Welche Instrumente gibt es also für den quantitativen Handel auf dem Markt? Wie sollten wir entsprechend unseren Bedürfnissen wählen?

Open Source und kommerzielle Software

Inländische quantitative Handelstools können im Allgemeinen in zwei Kategorien unterteilt werden: Open-Source-Software und kommerzielle Software. Unter sogenannter Open-Source-Software ist Software zu verstehen, deren Quellcode offen liegt und direkt zur Nutzung heruntergeladen werden kann; unter kommerzieller Software versteht man im Allgemeinen Closed-Source-Software, die von kommerziellen Unternehmen gepflegt und betrieben wird und für die in der Regel eine Gebühr erhoben wird.

Open Source Quantitative Software

Erstens ist Open-Source-Software sehr flexibel und völlig kostenlos. Benutzer können diese Software grundsätzlich verwenden, um jede Funktion zu implementieren, sei es Handelsstrategien mit mittlerer oder niedriger Frequenz, Arbitragestrategien oder Optionsstrategien, die durch benutzerdefinierte Module erreicht werden können. Da Benutzer den Quellcode der Software kontrollieren und jede Ecke der Software verstehen können, ist sie zuverlässiger und sicherer.

Obwohl Open-Source-Software viele Vorteile bietet, ist sie für Anfänger im quantitativen Handel nicht sehr benutzerfreundlich. Sie müssen systematisch eine Standardprogrammiersprache wie Python, Java oder C++ erlernen. Vom Anfang bis zum Aufgeben kann man sich die Schwierigkeiten vorstellen. Manchmal kann das Debuggen von Fehlern dazu führen, dass man an seinem Leben zweifelt. Und anders als bei kommerzieller Software gibt es einen speziellen technischen Kundendienst, der Ihre Fragen sofort beantwortet. Sie werden zu diesem Zeitpunkt nicht nur kein Erfolgserlebnis haben, es wird Sie auch davon abhalten, weiter zu lernen.

Aus Lernperspektive empfiehlt es sich daher, dass Anfänger im quantitativen Handel schrittweise beginnen und mit der einfachsten kommerziellen Software beginnen. Obwohl diese kostenpflichtig ist, beträgt die Softwaregebühr nur einen Bruchteil des Gewinns, wenn die Strategie profitabel ist. Darüber hinaus wird kommerzielle Software im Allgemeinen von einem Team gewartet und ist definitiv viel ausgereifter als Open-Source-Software.

Quantitative Business-Software

In China gibt es Dutzende kommerzieller Software für den quantitativen Handel, beispielsweise Interactive Broker, das professionell und umfassend ist und über viele Produkte verfügt; APAMA, das große Mengen gleichzeitiger Daten verarbeiten kann und für Hochfrequenzhandel geeignet ist; SPT, das eine C++-Schnittstelle unterstützt und eine gute Ausführungseffizienz aufweist; Nuggets Quantitative, das sich auf die Transaktionsausführung und Risikokontrolle konzentriert; und MC, TB und MQ für einzelne Händler. In der folgenden Abbildung haben wir eine umfassende Bewertung der gängigen inländischen quantitativen Plattformen durchgeführt und auch eine gewisse Klassifizierung der Schwierigkeit quantitativer Tools vorgenommen. Die Leser können entsprechend ihrer tatsächlichen Situation wählen.

Abbildung 2-1 Umfassende Bewertung der wichtigsten inländischen quantitativen Plattformen

Obwohl es sich bei den oben genannten Programmen um kommerzielle Software handelt, werden auch hier Standardprogrammiersprachen oder Skriptsprachen verwendet. Stattdessen ist es besser, direkt Open-Source-Software zu verwenden, die kostenlos und sicher ist. Für Einsteiger empfiehlt sich die direkte Nutzung der FMZ Inventor Quantitative Platform, die Website lautet www.fmz.com. Als Sprungbrett zum Erlernen des quantitativen Handels.

Lernen Sie den Erfinder quantitativer Handelstools kennen

Die quantitativen Tools des Erfinders sind für Anfänger benutzerfreundlich. Selbst wenn Sie keine Grundkenntnisse haben, können Sie den Charme der quantitativen Analyse anhand der darin enthaltenen Tools erleben. Dieses Tool ist für den Hochfrequenzhandel konzipiert und stellt strenge Anforderungen an Leistung und Sicherheit. Unterstützt Hochfrequenzstrategien, Arbitragestrategien und Trendstrategien. Und es integriert den kompletten Prozess der Strategieentwicklung, des Testens, der Optimierung, der Simulation und des realen Handels. Darüber hinaus unterstützt es sowohl die einfache und benutzerfreundliche Mai-Sprache als auch fortgeschrittene quantitative Handelssprachen wie Python und C++, was einen nahtlosen Wechsel nach einmaligem Lernen bedeutet. Und nur für den realen Handel werden 0,125 Yuan/Stunde berechnet, was Ihre Softwarekosten während der Lernphase senkt. Gleichzeitig können Sie den simulierten Handel kostenlos durchführen.

Der erste Schritt zur Quantifizierung: quantitative Werkzeuge nutzen

Quantitative Tools sind sehr einfach zu verwenden. Sie müssen nur die Website aufrufen und darauf klicken, um Ihre eigene quantitative Strategie zu entwickeln. Sie können sich auf der offiziellen Website des Inventor Quantitative Tool anmelden, sich registrieren und anmelden und auf das Kontrollzentrum klicken, um es zu verwenden (wie unten gezeigt). Es ähnelt dem derzeit beliebten TikTok. Nach der Registrierung und Anmeldung können Sie Ihre eigenen Kurzvideos veröffentlichen und nach der Anmeldung beim quantitativen Tool Ihre eigene quantitative Handelsstrategie entwickeln.

Abbildung 2-2 Hauptseite der quantitativen Handelsplattform von FMZ

Es wird einen zentralen Funktionsbereich für die Programmierung quantitativer Tools geben. Der Funktionsbereich umfasst hauptsächlich (wie unten gezeigt). Das Kontrollzentrum in der oberen linken Ecke ist die Kernfunktion des quantitativen Tools. Nachdem Sie darauf geklickt haben, können Sie Handelsstrategien und Strategie-Backtests schreiben, den Austausch für Handelsprodukte festlegen, einen Verwahrer zur Verwaltung von Strategierobotern erstellen und spezifische quantitative Handelsroboter erstellen. Was die spezifische Verwendung der Funktionen betrifft, werden wir sie in nachfolgenden Artikeln ausführlich vorstellen. Derzeit führen wir nur Vorarbeiten durch.

Abbildung 2-3 Managementseite nach dem Einloggen in die FMZ quantitative Handelsplattform

Freunde, die neu in der quantitativen Forschung sind, müssen sich nicht durch mangelnde Kenntnisse von Codes und Programmierung entmutigen lassen. Um die Hemmschwelle für die Benutzer zu senken, hat die offizielle Community zahlreiche Video-Tutorials erstellt, die Anfängern im quantitativen Handel einen schnellen Einstieg erleichtern. Gleichzeitig fasst Strategy Square Tausende von offiziellen und kostenlosen und offenen Handelsstrategien von Drittanbietern zusammen, die jeder kopieren und erlernen kann.

Darüber hinaus werden in der Strategiebearbeitungsoberfläche auch klassische Strategiebeispiele konfiguriert. Sie können den Strategiecode direkt durch Anklicken verwenden und den Kernprozess des gesamten quantitativen Handels ganz einfach erleben. Selbst unerfahrene Benutzer können ihn sofort erlernen und befolgen!

Vor dem Handel mit echtem Geld ist auch der simulierte Handel ein unverzichtbarer Schritt. Der simulierte Handel mit diesem Tool entspricht den Börsenregeln und ist völlig kostenlos. Die in der Simulation enthaltenen Zeiten, Preise, Auftragsvolumina usw. werden in Echtzeit mit dem realen Markt abgeglichen, was in hohem Maße mit dem realen Handel übereinstimmt. Verbessern Sie die Effizienz der Strategieüberprüfung erheblich.

Zusammenfassen

Ob Open-Source-Software oder kommerzielle Software, es gibt keinen Unterschied zwischen gut und schlecht und es gibt kein perfektes quantitatives Handelstool. Jedes Tool hat seinen eigenen Schwerpunkt. Das Wichtigste ist, das Tool auszuwählen, das Ihren Anforderungen entspricht. Kommerzielle Software ist kostenpflichtig und bietet im Hinblick auf den Service usw. mehr. Sie ist möglicherweise eher für Anfänger geeignet, die gerade erst in diese Branche einsteigen. Wenn Sie bereits seit längerer Zeit in dieser Branche tätig sind und viel Erfahrung gesammelt haben oder komplexere Handelsstrategien umsetzen müssen, ist Open-Source-Software die bessere Wahl.

Vorschau des nächsten Abschnitts

Wie werden die Werkzeuge verwendet? So wie wir beim Kauf eines neuen Mobiltelefons beim ersten Einschalten einfache Starteinstellungen vornehmen müssen, benötigen quantitative Tools auch grundlegende Einstellungen und Konfigurationen. Im nächsten Abschnitt führen wir Sie Schritt für Schritt durch die Konfiguration des quantitativen Handelstools Inventor. Öffnen Sie die erste Tür zum quantitativen Handel, einschließlich: Hinzufügen von Börsen, Hinzufügen von Depotbanken, Erstellen von Handelsstrategien, Erstellen quantitativer Roboter usw. Nachdem Sie die Grundkonfiguration abgeschlossen haben, können Sie Ihre erste quantitative Strategie formal schreiben.

Hausaufgaben

- Was sind die beiden Hauptkategorien quantitativer Handelsinstrumente?

- Welche quantitativen Programmiersprachen werden häufig verwendet?

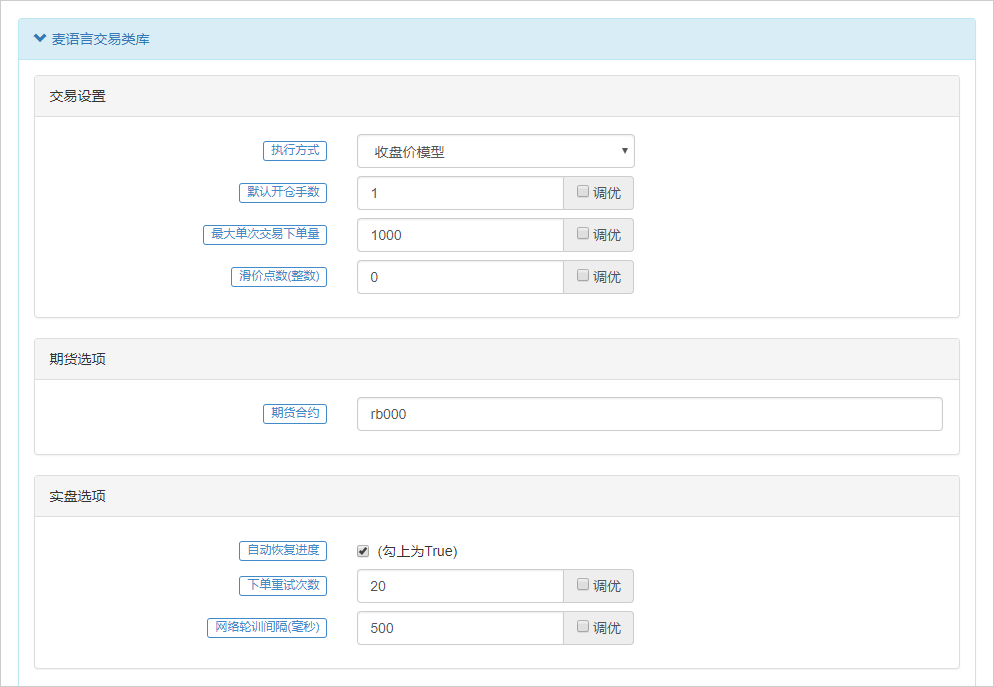

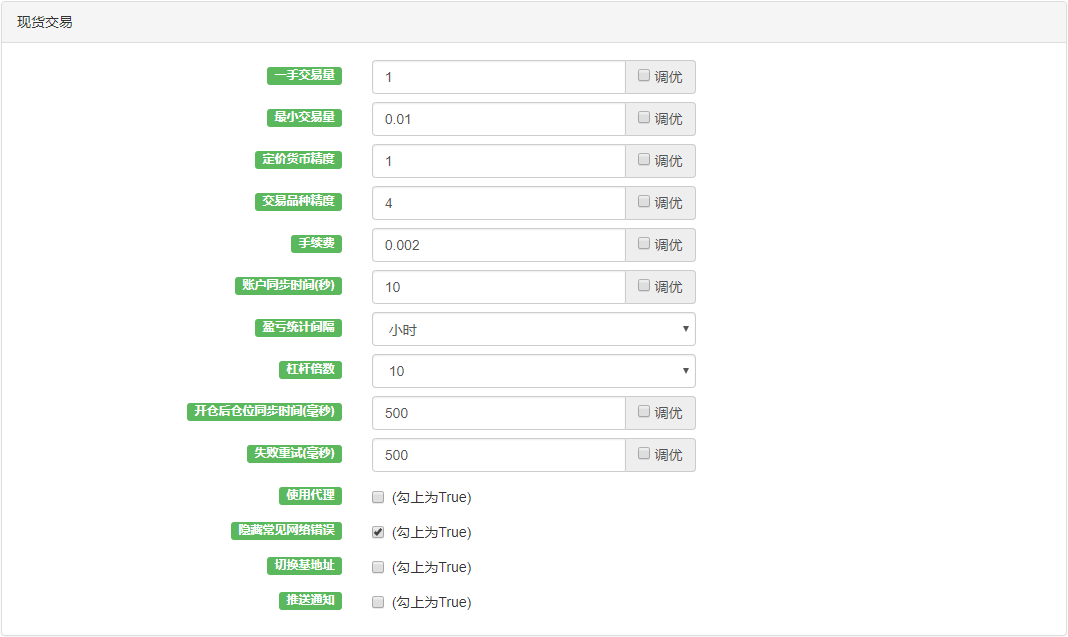

2.2 So konfigurieren Sie das Inventor Quantitative Trading System

Zusammenfassung

Bei der Entwicklung quantitativer Handelsstrategien müssen zunächst die Handelstools konfiguriert werden. Was ist Konfiguration? Es sind eigentlich nur Einstellungen. In diesem Abschnitt führen wir Sie durch die Einrichtung einer Börse, die Erstellung einer Handelsstrategie und die Erstellung eines quantitativen Handelsroboters. Dies sind alles notwendige Voraussetzungen für den quantitativen Handel.

Die Konfiguration ist in eine Einstiegskonfiguration für den Simulationshandel und eine Echtzeit-Handelskonfiguration unterteilt. In dieser Kategorie konzentrieren wir uns hauptsächlich auf inländische Rohstoff-Futures. Andere Arten quantitativer Investitionen werden aufgrund spezifischer inländischer Bedingungen nicht empfohlen oder eingeführt, aber der Betriebsablauf ist derselbe, nur der Konfigurationsprozess ist anders.

Hinzufügen von Börsen

Das Hinzufügen einer Börse ist der erste Schritt im gesamten Konfigurationsprozess. Den genauen Vorgang finden Sie in der folgenden Abbildung. In diesem Schritt müssen wir betonen, dass das Hinzufügen einer Börse für diejenigen, die nicht sicher sind, zu welcher Börse sie gehören, nicht schwierig ist. Es wird empfohlen, zunächst das Lernen zu simulieren.

Abbildung 2-4 FMZ-Registrierungs- und Hinzufügungsschritte für die quantitative Handelsplattform

Commodity Futures Exchange (Live) Konfiguration

Unser quantitativer Echtzeithandel konzentriert sich hauptsächlich auf inländische Futures-Handelsprodukte. Derzeit sind die Hauptdienstleistungsobjekte von Inventor Quantitative auch inländische Futures-Börsen. Für Freunde, die Devisenhandel betreiben, kann Inventor Quantitative als Lernplattform verwendet werden, da der quantitative Devisenhandel bereits auf Plattformen wie MT5 erschienen ist, aber professioneller ist.

Bei der Echtzeitkonfiguration müssen folgende Punkte beachtet werden: Da die quantitativen Tools des Erfinders mehrere Handelsmärkte unterstützen, müssen Sie bei der Konfiguration von Rohstoff-Futures in Schritt 1 zunächst „traditionelle Futures“ auswählen; in Schritt 2 müssen Sie das Futures-Konto und das Passwort eingeben, die Sie von der Futures-Firma erhalten haben, bei der Sie ein Konto eröffnet haben.

Das quantitative Tool des Erfinders verwendet das CTP-Protokoll und unterstützt alle inländischen Futures-Unternehmen. Bei der Konfiguration des realen Marktes kommt es nur dann zu Verbindungsfehlern, wenn Konto und Passwort falsch sind. Anfänger sollten daher darauf achten, Konto und Passwort genau zu überprüfen.

Abbildung 2-5 FMZ quantitative Handelsplattform ergänzt Terminbörse

Konfiguration der Warenterminbörse (Simulation)

Freunden, die neu im Rohstoff-Futures-Bereich sind, empfehle ich, den Handel zunächst eine Zeit lang zu simulieren, da bei der Entwicklung quantitativer Handelsstrategien kontinuierliche Tests, Fehlerbehebungen und Optimierungen erforderlich sind. Wie beim Autofahren wirst du zu Beginn auf jeden Fall einige Monate in der Fahrschule lernen und kannst dann nach bestandener Prüfung und Erhalt des Führerscheins auf die Straße gehen.

Hier empfehlen wir die Verwendung des simulierten Handels mit SimNow. SimNow ist eine von Shangqi Technology speziell für Anleger entwickelte Finanzsimulationshandelsplattform. Dieses Produkt simuliert die Handels- und Abwicklungsregeln verschiedener Börsen und unterstützt derzeit das Rohstofftermingeschäft verschiedener inländischer Terminbörsen. Den genauen Ablauf finden Sie in der folgenden Abbildung.

Abbildung 2-6 FMZ-Verwaltungsseite für quantitativen Handel nach der Anmeldung

Strategie schreiben

Die Codes werden in der Strategiebibliothek gespeichert, die unserem Lager für quantitative Handelsstrategien entspricht. Es ist hauptsächlich in zwei Funktionen unterteilt: Strategieschreiben und Simulations-Backtesting. Der Bereich Strategieschreiben ist unser Hauptarbeitsbereich für die Entwicklung zukünftiger Strategien (siehe unten). Viele Anfänger werden oft durch verschiedene Codes blockiert und finden es sehr schwierig. Tatsächlich können Sie diese Codes lernen, solange Sie ein wenig aufpassen. Sie haben keine psychische Belastung. Der Bereich Simulations-Backtesting kann zum Debuggen von Strategien während des Strategieentwicklungsprozesses sowie zum Testen von Strategien nach Abschluss der Strategieentwicklung verwendet werden. Dies werden wir in den folgenden Kapiteln ausführlich erläutern.

Abbildung 2-7 Schritte zum Erstellen einer Richtlinie

Erstellen eines quantitativen Handelsroboters

Ein quantitativer Handelsroboter ist der Ausführende einer Handelsstrategie. Sobald die Strategie erstellt ist, erstellen Sie einen Roboter, der Ihnen automatisch dabei helfen kann, jede Handelslogik im Strategiecode auszuführen sowie Positionen zu öffnen und zu schließen, Aufträge zurückzuziehen und andere Kauf- und Verkaufsvorgänge durchzuführen. Die konkreten Schritte zum Erstellen eines quantitativen Handelsroboters sind wie folgt: Erster Schritt ①: Klicken Sie auf der Kontrollzentrumseite auf „Roboter“, dann auf „Roboter erstellen“. Schritt ②: Geben Sie dem Roboter einen benutzerdefinierten Namen. Schritt 3: Klicken Sie auf das „+“-Zeichen, um eine Handelsplattform hinzuzufügen. Schritt 4: Klicken Sie auf „Roboter erstellen“

Abbildung 2-8 Schritte zum Erstellen eines Roboters

Zusammenfassen

Im oben beschriebenen Prozess sind mit Ausnahme des ersten Schritts der Auswahl des realen Handels und der Simulation die nachfolgenden Schritte des Schreibens der Strategie und des Erstellens von Handelsrobotern einheitliche Schritte. Das gesamte quantitative Tool wurde konfiguriert, der Handelsroboter läuft bereits und führt Kauf- und Verkaufstransaktionen gemäß den spezifischen Bedingungen der Strategie durch. Die Konfiguration des quantitativen Handels erfolgt in drei Schritten: Fügen Sie eine Börse hinzu und geben Sie das Passwort für Ihr Futures-Konto ein; schreiben Sie eine Handelsstrategie; und erstellen Sie einen quantitativen Handelsroboter in Echtzeit. Ist es nicht einfach?

Vorschau des nächsten Abschnitts

Obwohl quantitativer Handel in nur drei einfachen Schritten erreicht werden kann, werden Sie feststellen, dass das Hinzufügen von Börsen und das Erstellen quantitativer Handelsroboter einfach ist. Allerdings ist die Umsetzung einer tragfähigen Handelsstrategie nicht so einfach. Im nächsten Abschnitt lernen Sie die im quantitativen Handel häufig verwendeten APIs kennen, um Sie auf das Schreiben einer umsetzbaren Handelsstrategie vorzubereiten. Denn egal, welches quantitative Handelstool zum Einsatz kommt, es ist untrennbar mit der API-Schnittstelle verbunden, die eine wichtige Funktion zur Realisierung quantitativer Handelsstrategien darstellt.

Hausaufgaben

- Versuchen Sie, einen Austausch hinzuzufügen.

- Versuchen Sie, in diesem Abschnitt die Handelsstrategie zu beschreiben.

2.3 Allgemeine API-Erklärung

Zusammenfassung

Wenn es um Programmierung geht, kommen wir an API nicht vorbei. Was genau ist API für viele Nicht-IT-Leute? API ≈ Ich verstehe nicht. In diesem Abschnitt erklären wir im Klartext, was eine API ist, und stellen die in quantitativen Erfindertools üblicherweise verwendeten APIs vor.

Was ist eine API?

Wenn Sie online suchen, erhalten Sie die folgenden Ergebnisse: API (Application Programming Interface) ist eine Reihe vordefinierter Funktionen, die Anwendungen und Entwicklern die Möglichkeit bieten sollen, auf eine Reihe von Routinen basierend auf bestimmter Software oder Hardware zuzugreifen, ohne auf den Quellcode zugreifen oder die Details des internen Arbeitsmechanismus verstehen zu müssen. Um es einfacher auszudrücken: Was genau ist eine API?

Tatsächlich gibt es in unserem täglichen Leben viele Szenarien, die APIs ähneln. Wenn Sie beispielsweise in ein Restaurant gehen, um zu essen, müssen Sie nur einen Blick auf die Speisekarte werfen und das Essen bestellen, ohne wissen zu müssen, wie es zubereitet wird. Die Gerichtnamen im Menü sind die spezifischen APIs und das Menü ist die API-Dokumentation.

Was ist API im quantitativen Handel?

Wenn Sie heute den Eröffnungspreis des aktuellen Produkts erfahren müssen, müssen Sie nicht wissen, wie Sie ihn bekommen. Sie müssen nur „OPEN“ in den Code-Editor schreiben und es direkt verwenden. „OPEN“ ist die API des Eröffnungspreises in der Sprache Mai.

Häufig verwendete Mai-Sprach-API

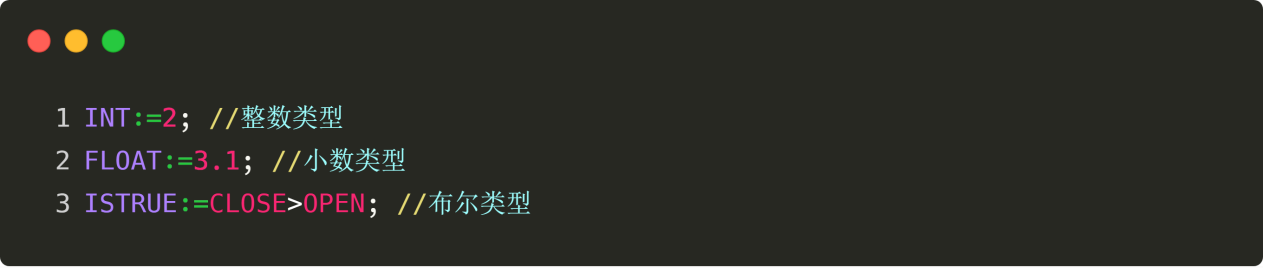

Bevor wir die Mai Language API erklären, werfen wir einen Blick auf die allgemeine Codestruktur und ihre Funktionskomponenten. Dies wird Ihnen helfen, die API besser zu verstehen. Siehe das folgende Beispiel:

Abbildung 2-9 Beispiel für die Sprache Mai

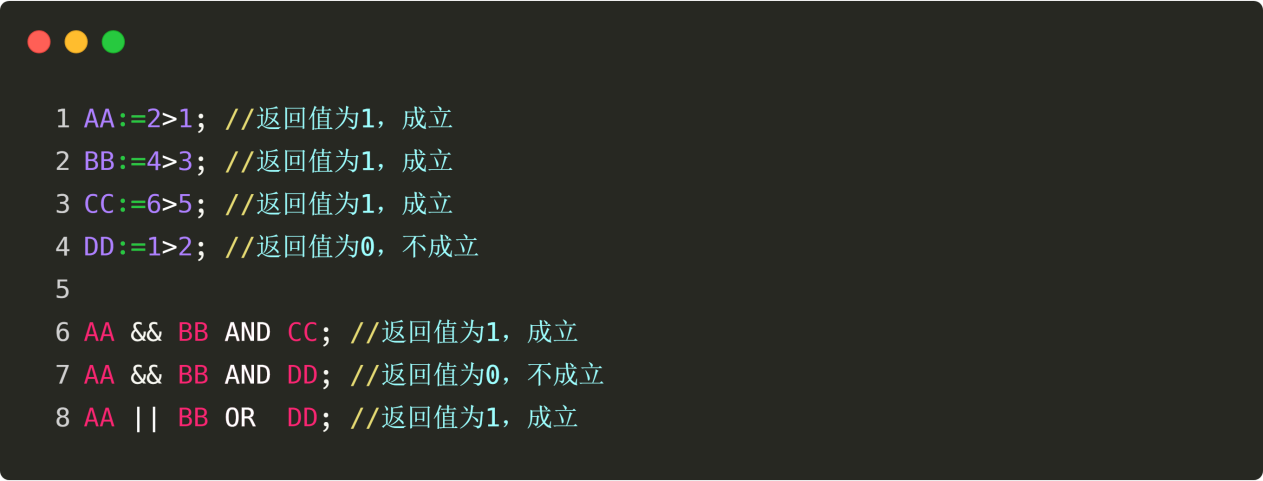

Wie im obigen Code gezeigt:

Das violette AA ist eine Variable. Eine Variable ist eine Menge, die sich ändern kann, genau wie die Algebra, die wir in der Mittelschule gelernt haben. Wenn AA der Eröffnungskurs zugeordnet wird, dann ist AA der Eröffnungskurs; wenn AA der höchste Kurs zugeordnet wird, dann ist AA der höchste Kurs. Natürlich ist AA nur ein benutzerdefinierter Name, Sie können es auch als BB definieren.

Das grüne „:=“ steht für Zuweisung, d. h. der Wert auf der rechten Seite des „:=“ wird der Variablen auf der linken Seite zugewiesen.

Der orangefarbene Code ist die Mai-Sprach-API des Inventor Quantitative Tool. Beachten Sie, dass OPEN in der ersten Zeile die API zum Abrufen des Schlusskurses ist, die direkt verwendet werden kann; MA in der zweiten Zeile ist die API zum Abrufen des gleitenden Durchschnitts, für die zwei Parameter übergeben werden müssen, d. h. Sie müssen dem Inventor Quantitative Tool mitteilen, welche Art von gleitendem Durchschnitt Sie benötigen: Wenn Sie einen gleitenden Durchschnitt über 50 Perioden erhalten möchten, der auf Grundlage des Eröffnungskurses berechnet wird, können Sie ihn wie folgt schreiben: MA(OPEN,50); beachten Sie, dass zwischen den beiden Parametern ein englisches Komma steht.

Das gelbe „//“ ist ein Kommentarsymbol und die blauen chinesischen Schriftzeichen dahinter sind der Kommentarinhalt. Diese sind für Sie zum Selbstlesen gedacht und dienen dazu, die Bedeutung der Codezeile anzugeben. Das Programm verarbeitet während der Ausführung keine Kommentare. Beachten Sie, dass vor dem Kommentarzeichen jede Codezeile ein englisches Semikolon als Zeilenende haben muss.

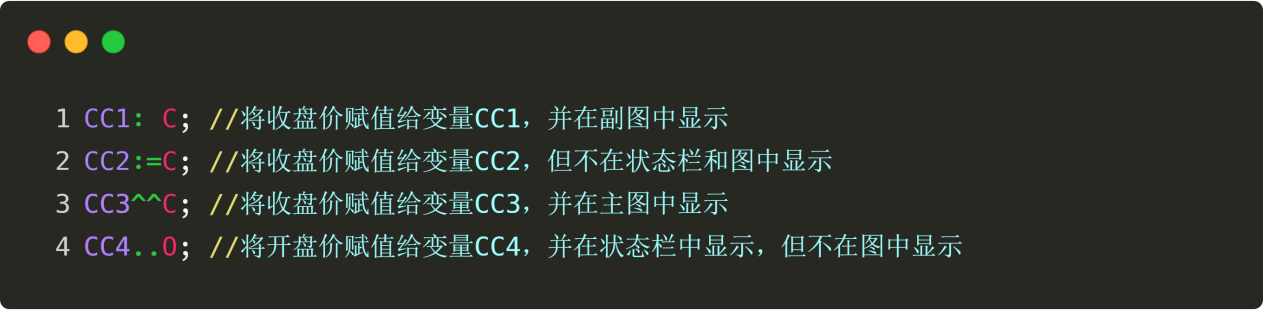

Mit dem grundlegenden Verständnis der Codestruktur stellen wir Ihnen im Folgenden einige häufig verwendete Sprachen vor, die wir in Zukunft auch häufig verwenden werden.

OPEN——Erhalten Sie den Eröffnungspreis der neuesten K-Linie

Beispiel: AA: =OPEN; Holen Sie sich den Eröffnungspreis der letzten K-Linie und weisen Sie das Ergebnis AA zu

HOCH——Holen Sie sich den höchsten Preis der neuesten K-Linie

Beispiel: AA: =HIGH; Holen Sie sich den höchsten Preis der letzten K-Linie und weisen Sie das Ergebnis AA zu

LOW——Holen Sie sich den niedrigsten Preis der neuesten K-Linie

Beispiel: AA: =LOW; Holen Sie sich den niedrigsten Preis der letzten K-Linie und weisen Sie das Ergebnis AA zu

CLOSE——Holen Sie sich den letzten Schlusskurs der K-Linie. Wenn die Intraday-K-Linie noch nicht beendet ist, holen Sie sich den neuesten Kurs

Beispiel: AA: =CLOSE; Holen Sie sich den Schlusskurs der letzten K-Linie und weisen Sie das Ergebnis AA zu.

VOL——Holen Sie sich das neueste K-Line-Transaktionsvolumen

Beispiel: AA: =VOL; Holen Sie sich das neueste K-Line-Transaktionsvolumen und weisen Sie das Ergebnis AA zu

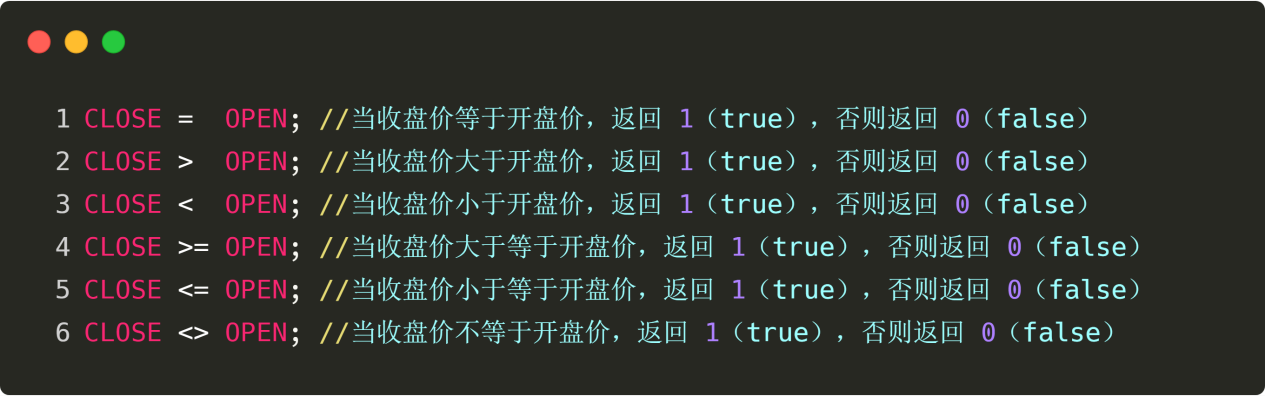

REF(X,N) – Referenziert den Wert von X vor N Zyklen.

Beispiel: REF(CLOSE,1); Holen Sie sich den Eröffnungspreis der vorherigen K-Linie

MA (X, N) – Finden Sie den einfachen gleitenden Durchschnitt von X in N Perioden

Beispiel: MA(CLOSE,10); //Erhalte den gleitenden Durchschnitt der letzten 10 Perioden der K-Linie

CROSSUP (A, B) - Wenn A B von unten nach oben kreuzt, wird 1 (Ja) zurückgegeben, andernfalls 0 (Nein).

Beispiel: CROSSUP(CLOSE,MA(C,10)) // Der Schlusskurs überschreitet den 10-Perioden-Durchschnittskurs

CROSSDOWN (A, B) - Wenn A B von oben kreuzt, wird 1 (Ja) zurückgegeben, andernfalls 0 (Nein).

Beispiel: CROSSDOWN(CLOSE,MA(C,10)) // Der Schlusskurs unterschreitet den 10-Perioden-Durchschnittskurs

BK——Eröffnungsposition kaufen

Beispiel: CLOSE>MA(CLOSE,5),BK; //Schlusskurs ist höher als der gleitende Durchschnitt der letzten 5 Perioden, Kaufposition

SP——Verkaufen, um Position zu schließen

Beispiel: CLOSE<MA(CLOSE,5),SP; // Schlusskurs liegt unter dem gleitenden Durchschnitt der letzten 5 Perioden, Position verkaufen und schließen

SK——Eröffnungsposition verkaufen

Beispiel: CLOSE<MA(CLOSE,5),SK; //Schlusskurs liegt unter dem gleitenden Durchschnitt der letzten 5 Perioden, Position verkaufen

BP – Kaufen zum Schließen

Beispiel: CLOSE>MA(CLOSE,5),BP; //Schlusskurs ist höher als der gleitende Durchschnitt der letzten 5 Perioden, Position kaufen und schließen

BPK – Kaufen, um eine Position zu schließen, und kaufen, um eine Position zu eröffnen (Reverse Long)

Beispiel: CLOSE>MA(CLOSE,5),BPK; // Der Schlusskurs liegt über dem gleitenden Durchschnitt der letzten 5 Perioden. Schließen Sie die Short-Position und kaufen Sie dann, um eine neue Position zu eröffnen.

SPK – Verkaufen, um eine Position zu schließen, und Verkaufen, um eine Position zu eröffnen (Leerverkauf)

Beispiel: CLOSE<MA(CLOSE,5),SPK; // Der Schlusskurs liegt unter dem gleitenden Durchschnitt der letzten 5 Perioden. Schließen Sie die Long-Position und verkaufen Sie dann die offene Position.

CLOSEOUT – Alle Positionen schließen, empfohlen für die Verwendung im Modell zur Positionserhöhung und -verringerung. Beispiel: CLOSEOUT; alle Positionen in alle Richtungen schließen.

Häufig verwendete JavaScript-Sprach-APIs

Bevor wir die API der JavaScript-Sprache erklären, werfen wir einen Blick auf die allgemeine Codestruktur und ihre Funktionskomponenten. Dies wird Ihnen helfen, die API besser zu verstehen. Siehe das folgende Beispiel:

Abbildung 2-10 JavaScript-Codebeispiel

Wie im obigen Code gezeigt:

Das Erstellen einer Variablen in der Sprache JavaScript wird häufig als „Deklarieren“ der Variable bezeichnet. Im roten Code verwenden wir das Schlüsselwort var, um eine Variable zu deklarieren, und der Variablenname lautet im orangefarbenen Code: „aa“.

In JavaScript wird das Gleichheitszeichen zum Zuweisen von Werten verwendet, d. h. der Wert auf der rechten Seite von "=" wird der Variablen auf der linken Seite zugewiesen.

Der cyanfarbene Code „Exchange“ ist das Exchange-Objekt. Die Börse bezieht sich hier auf das von Ihnen festgelegte Futures-Unternehmen. Dies ist ein festes Format, was bedeutet, dass Sie beim Aufrufen der JavaScript-Sprach-API das Exchange-Objekt angeben müssen.

Der grüne Code ist die JavaScript-API. Wenn wir ihn aufrufen, rufen wir tatsächlich die Funktion im Austauschobjekt auf. Beachten Sie den Punkt nach dem blauen Code, der ebenfalls ein festes Format darstellt. Die Funktion hier ist die gleiche wie die Funktion, die wir in der Mittelschule gelernt haben. Wenn die Funktion keine Parameter erfordert, verwenden Sie leere Klammern, um dies anzuzeigen. Wenn die Funktion Parameter übergeben muss, schreiben Sie die Parameter in die Klammern.

Nachdem wir Ihnen anhand von Beispielen die grundlegende Struktur und Prinzipien des Codes näher gebracht haben, zeigen wir Ihnen nun einige APIs der JavaScript-Sprache, die Sie in Zukunft häufig verwenden werden.

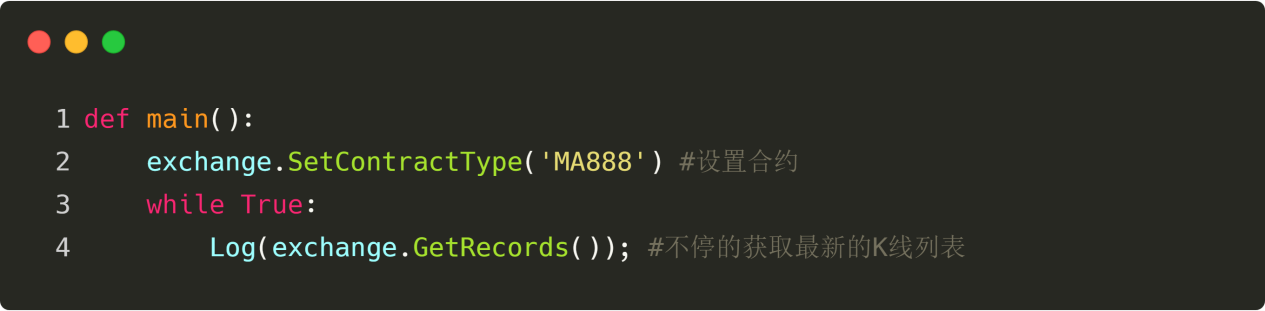

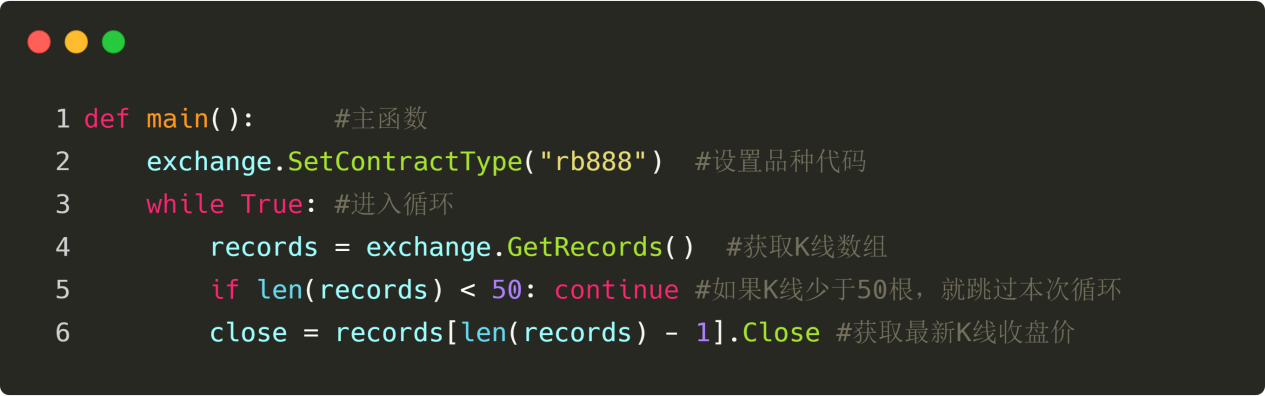

SetContractType("Produktcode") ——Legen Sie den Vertragstyp fest, d. h. welches Produkt Sie handeln möchten

Beispiel: exchange.SetContractType("rb1905"); //Setze den Transaktionstyp auf "Rebar 1905 Contract"

GetTicker – Tick-Daten abrufen

Beispiel: exchange.GetTicker(); //Tick-Daten abrufen

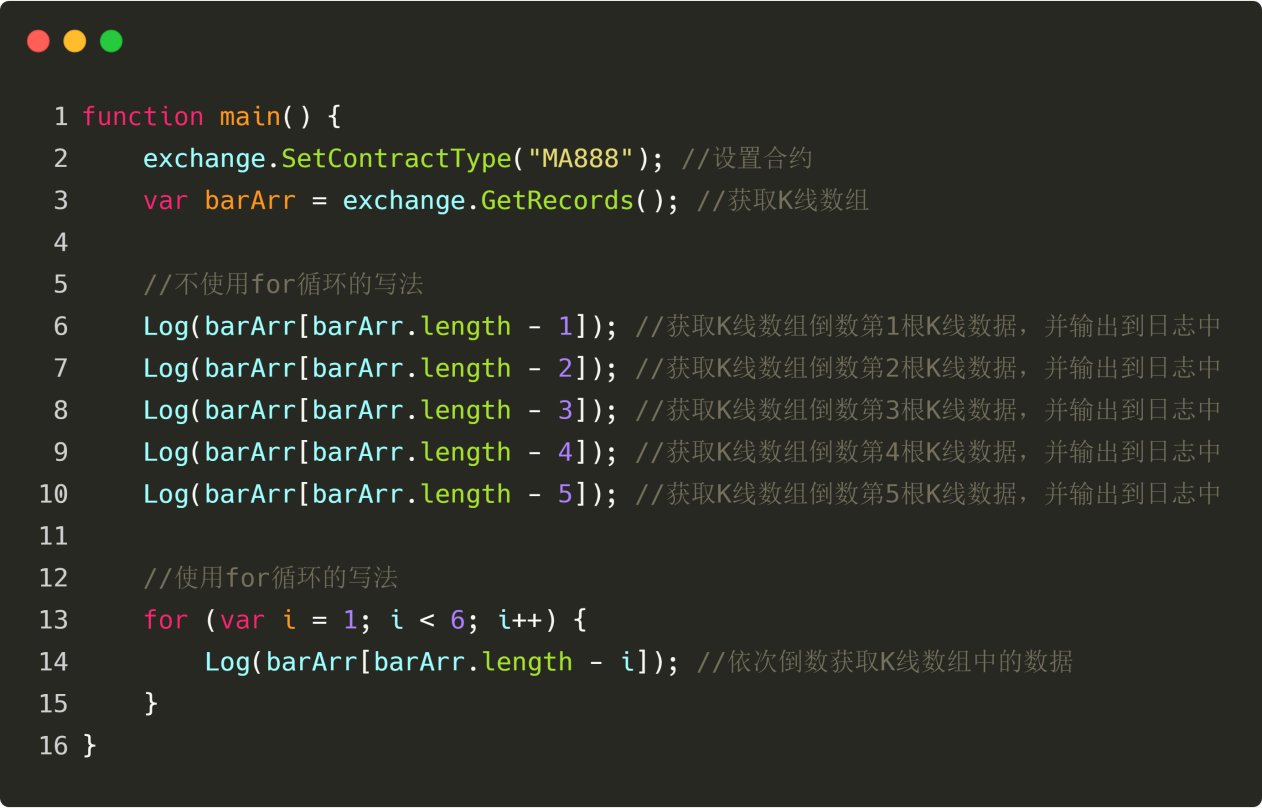

GetRecords - K-Line-Daten abrufen

Beispiel: exchange.GetRecords(); //K-Line-Daten abrufen

Kaufen

Beispiel: exchange.Buy(5000, 1); //Kaufen Sie ein Lot für 5000 Yuan

Verkaufen——Kaufen

Beispiel: exchange.Sell(5000, 1); //Verkaufe ein Lot für 5.000 Yuan

GetAccount——Kontoinformationen abrufen

Beispiel: exchange.GetAccount(); //Kontoinformationen abrufen

GetPosition – Positionsinformationen abrufen

Beispiel: exchange.GetPosition(); //Positionsinformationen abrufen

SetDirection——Legen Sie den Long- oder Short-Order-Typ fest

Beispiel:

exchange.SetDirection("buy"); //Setzen Sie den Auftragstyp auf "Kaufen", um eine Long-Position zu eröffnen

exchange.SetDirection("closebuy"); //Setzen Sie den Auftragstyp auf „Verkaufen“, um Long-Positionen zu schließen

exchange.SetDirection("sell"); //Setzen Sie den Auftragstyp auf „Verkaufen“, um eine Short-Position zu eröffnen

exchange.SetDirection("closesell"); //Setzen Sie den Auftragstyp auf Kaufen, um Short-Positionen zu schließen

Log - Ausgabe einer Meldung im Log

Beispiel: Log("hallo, welt"); // Gib "hallo welt" im Log aus

Schlafen - Unterbrechen Sie das Programm für eine gewisse Zeit

Beispiel: Sleep(1000); //Pausiere das Programm für 1 Sekunde

Einige von Ihnen fragen sich vielleicht, wie man sich die vielen oben genannten APIs merken soll? Tatsächlich müssen Sie sich das alles nicht merken. Auf der offiziellen Website von Inventor Quant finden Sie eine ausführliche API-Dokumentation. Genau wie beim Nachschlagen in einem Wörterbuch: Wenn Sie es brauchen, schlagen Sie einfach nach. Lassen Sie sich nicht von den Codes und anderen Inhalten abschrecken, mit denen Sie zum ersten Mal vertraut sind. Wir wollen unsere eigenen Strategien mithilfe dieser Sprachen organisieren. Bitte denken Sie daran, dass Technologie nie die Schwelle zur Quantifizierung darstellt. Ob Sie eine gute Strategie haben, ist der Schlüssel dazu, ob Sie langfristig auf dem quantitativen Markt bestehen können.

Zusammenfassen

Die oben genannten APIs sind die am häufigsten verwendeten APIs im quantitativen Handel. Sie umfassen im Wesentlichen: Daten abrufen, Daten berechnen, Kauf- und Verkaufsaufträge erteilen, was für die Handhabung einer einfachen quantitativen Handelsstrategie ausreicht. Wenn Sie eine komplexere Strategie schreiben möchten, müssen Sie natürlich auf die offizielle Website des Inventor Quantitative Tool gehen, um diese zu erhalten.

Hausaufgaben

- Versuchen Sie, in der Mai-Sprache eine Aussage zu schreiben, dass der gleitende Durchschnitt der 5-Perioden den gleitenden Durchschnitt der 10-Perioden kreuzt.

- Versuchen Sie, mit GetAccount in JavaScript Ihre Kontoinformationen abzurufen und diese mit Log in das Protokoll zu drucken.

Vorschau des nächsten Abschnitts

Programmieren ist wie das Zusammensetzen von Legosteinen, APIs sind wie die verschiedenen Teile der Steine und der Programmiervorgang besteht darin, die verschiedenen Legoteile zu einem kompletten Spielzeug zusammenzusetzen. Im nächsten Abschnitt zeige ich Ihnen, wie Sie mithilfe der Mai Language API eine vollständige quantitative Handelsstrategie zusammenstellen.

2.4 So schreiben Sie Strategien für das Inventor Quantitative System

Zusammenfassung

Nachdem Sie die vorherigen Abschnitte studiert haben, können Sie nun endlich mit dem Schreiben quantitativer Handelsstrategien beginnen. Dies ist für Sie der wichtigste Schritt auf dem Weg vom manuellen zum quantitativen Handel. Tatsächlich ist es gar nicht so mysteriös. Eine Strategie zu schreiben bedeutet nichts anderes, als Ihre Ideen in Code umzusetzen. In diesem Abschnitt wird eine quantitative Handelsstrategie von Grund auf implementiert und Sie werden mit der Erstellung von Strategien im Inventor Quantitative System vertraut gemacht.

Vorbereiten

Öffnen Sie zunächst die offizielle Website des Inventor Quantitative Tool und klicken Sie nacheinander auf „Strategiebibliothek“ und „Neue Strategie“. Beachten Sie, dass Sie vor dem Schreiben des Codes im Dropdown-Menü „Programmiersprache“ die Sprache Mai oder JavaScript auswählen müssen. Natürlich unterstützt die Plattform auch Python, C++ und visuelle Sprachen.

Strategische Ideen

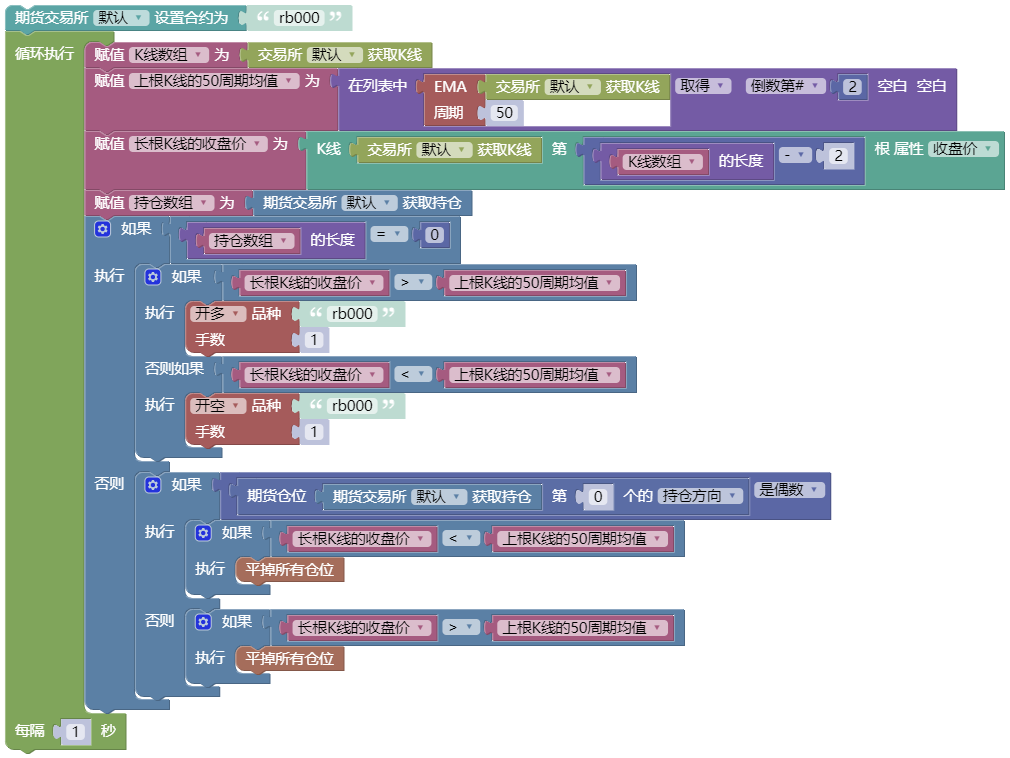

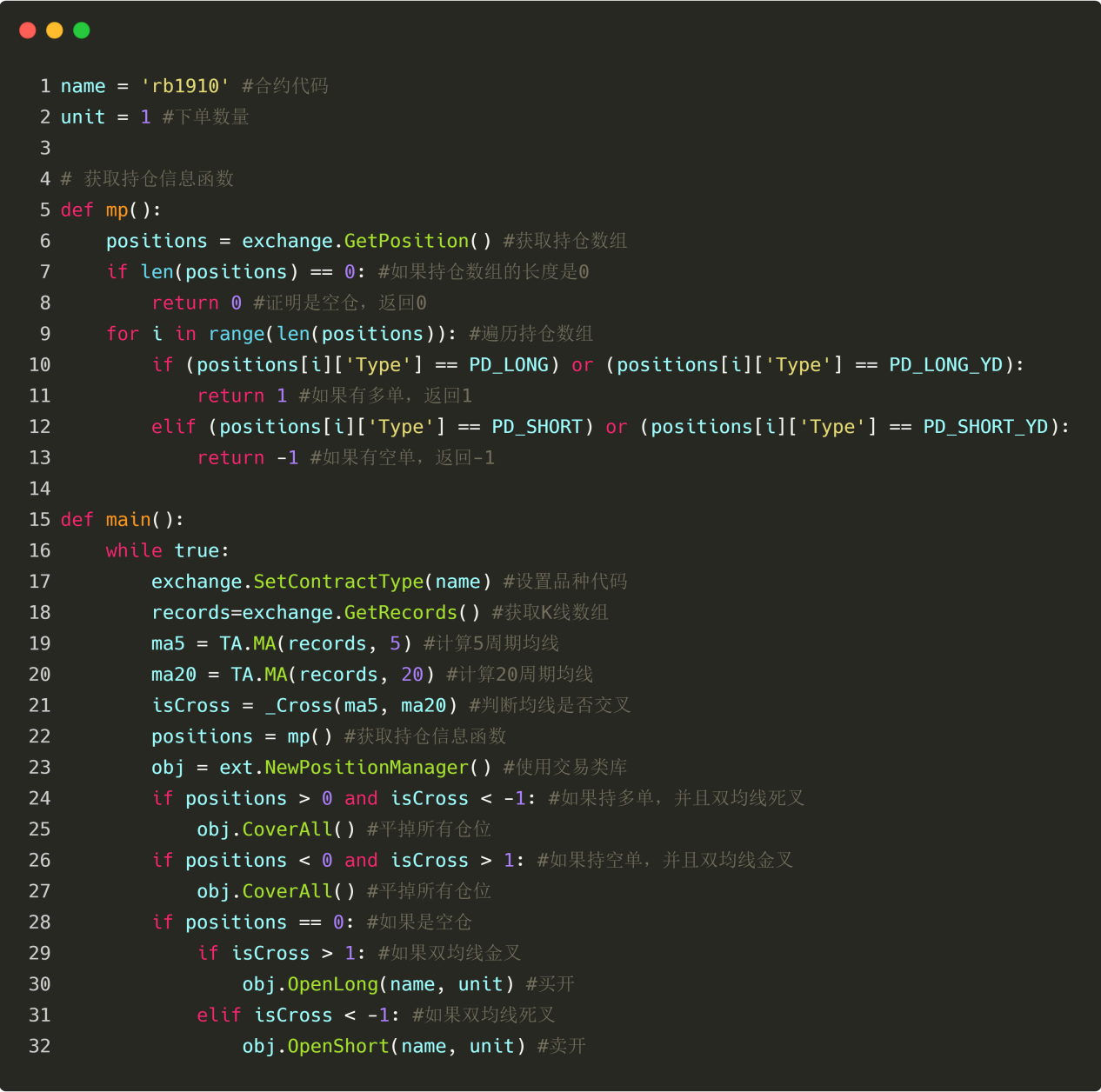

Im vorherigen Kapitel haben wir eine Strategie für den Preisdurchbruch durch den gleitenden Durchschnitt vorgestellt. Das heißt: Wenn der Preis höher ist als der Durchschnittspreis der letzten 10 Tage, kaufen; wenn der Preis niedriger ist als der Durchschnittspreis der letzten 10 Tage, verkaufen. Obwohl der Preis den Marktstatus direkt widerspiegeln kann, wird es jedoch viele falsche Durchbruchssignale geben. Daher müssen wir diese Strategie aktualisieren und verbessern.

Wählen Sie zunächst einen längeren gleitenden Durchschnitt aus, um die Trendrichtung zu bestimmen, der mindestens fast die Hälfte der falschen Durchbruchsignale herausgefiltert hat. Obwohl der lange gleitende Durchschnitt langsam ist, wird er stabiler sein; um dann die Erfolgsrate des Einstiegs weiter zu erhöhen, fügen Sie eine weitere Bedingung hinzu, dass dieser lange gleitende Durchschnitt mindestens nach oben geht; verwenden Sie schließlich die relative Positionsbeziehung von Preis, kurzfristigem gleitendem Durchschnitt und langfristigem gleitendem Durchschnitt, um eine vollständige Handelsstrategie zu bilden.

Strategielogik

Mit den oben genannten strategischen Ideen und Gedanken können wir versuchen, die Strategielogik aufzubauen. Die Logik besteht hier nicht darin, von Ihnen zu verlangen, die Gesetze der Himmelsbewegung zu berechnen; so kompliziert ist das nicht. Es handelt sich lediglich um den verbalen Ausdruck früherer strategischer Ideen.

Eröffnung einer Long-Position: Wenn keine aktuelle Position vorhanden ist und der Schlusskurs höher ist als der kurzfristige gleitende Durchschnitt, und der Schlusskurs höher ist als der langfristige gleitende Durchschnitt, und der kurzfristige gleitende Durchschnitt höher ist als der langfristige gleitende Durchschnitt, und der langfristige gleitende Durchschnitt steigt.

Eröffnen Sie eine Short-Position: Wenn keine aktuelle Position vorhanden ist und der Schlusskurs unter dem kurzfristigen gleitenden Durchschnitt liegt, der Schlusskurs unter dem langfristigen gleitenden Durchschnitt liegt, der kurzfristige gleitende Durchschnitt unter dem langfristigen gleitenden Durchschnitt liegt und der langfristige gleitende Durchschnitt fällt.

Schließen einer Long-Position: Wenn Sie derzeit eine Long-Order halten und der Schlusskurs unter dem langfristigen gleitenden Durchschnitt liegt, oder der kurzfristige gleitende Durchschnitt unter dem langfristigen gleitenden Durchschnitt liegt, oder der langfristige gleitende Durchschnitt sinkt.

Schließen von Short-Positionen: Wenn Sie derzeit eine Short-Order halten und der Schlusskurs höher ist als der langfristige gleitende Durchschnitt oder der kurzfristige gleitende Durchschnitt höher ist als der langfristige gleitende Durchschnitt oder der langfristige gleitende Durchschnitt steigt.

Das Obige ist der logische Teil der gesamten quantitativen Handelsstrategie. Wenn wir die Textversion der Strategielogik in Code umwandeln, umfasst sie drei Schritte: Erfassen der Marktbedingungen, Berechnen von Indikatoren und Platzieren von Kauf- und Verkaufsaufträgen.

Sprachstrategie

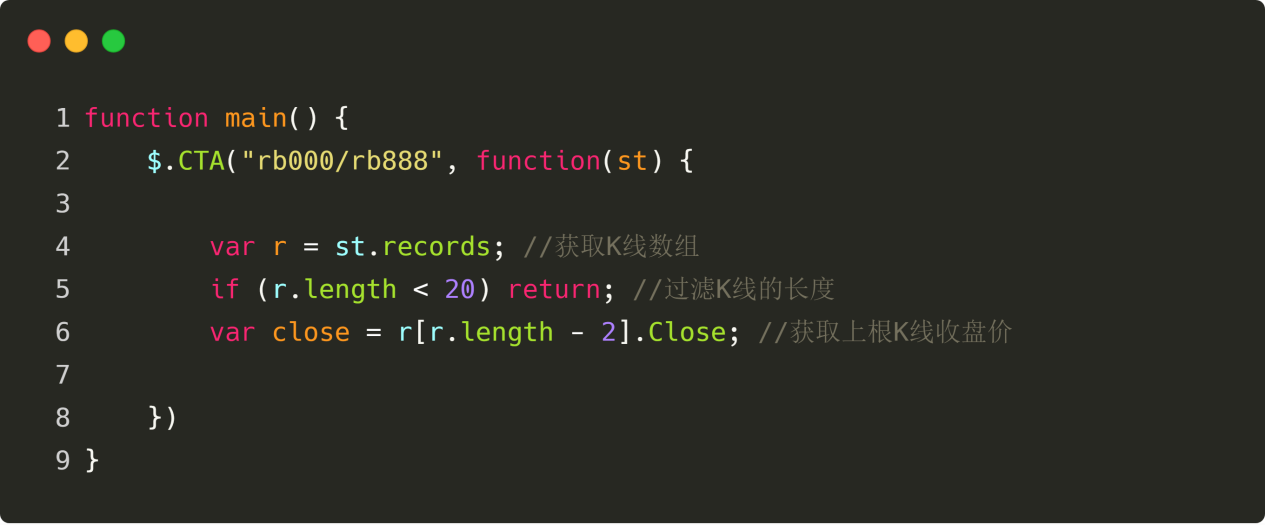

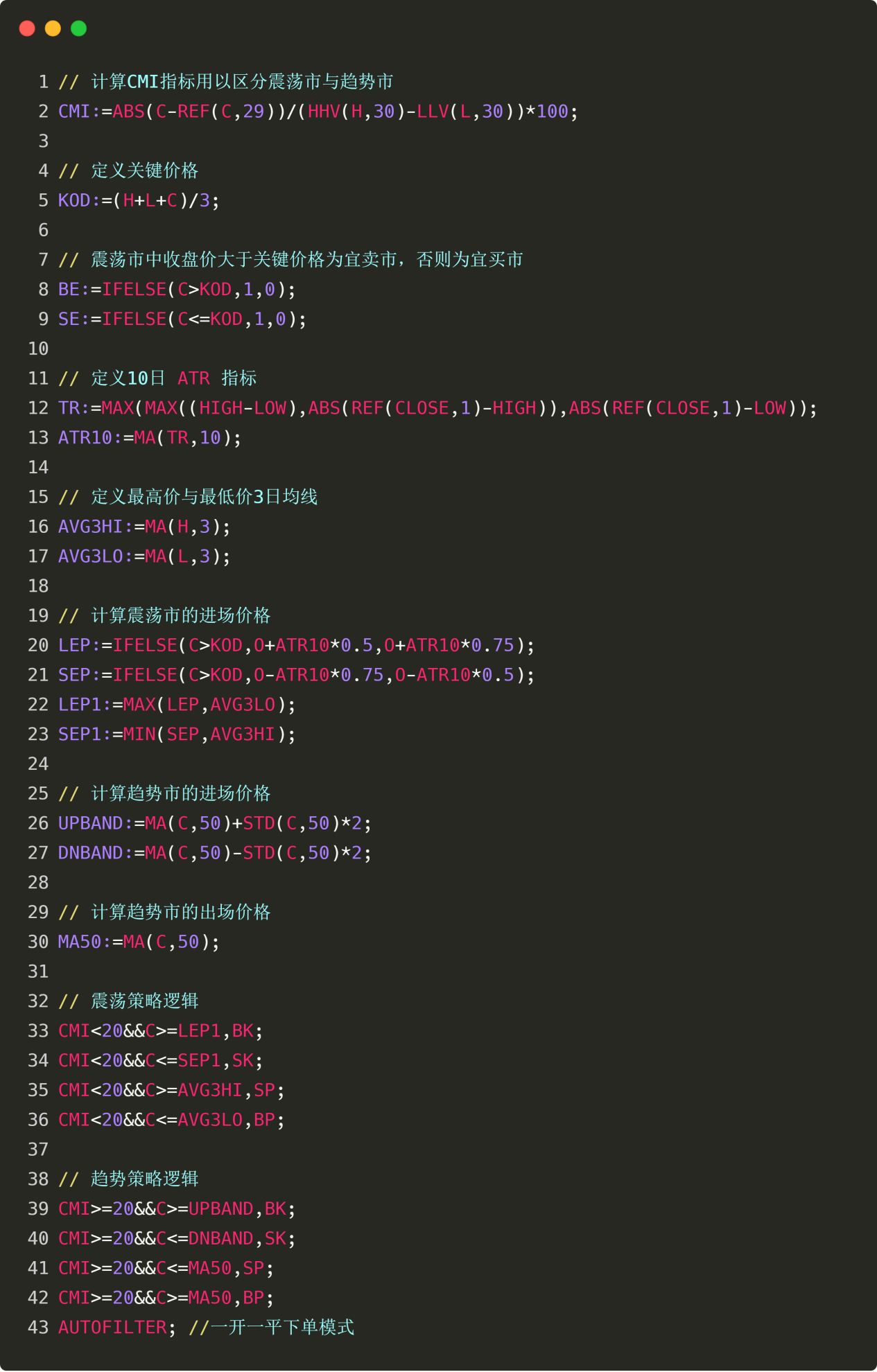

Der erste Schritt besteht darin, die Marktinformationen zu erhalten. Bei dieser quantitativen Handelsstrategie müssen wir nur den Schlusskurs ermitteln. In der Mai-Sprache lautet die API zum Ermitteln des Schlusskurses: CLOSE. Das heißt, Sie müssen nur CLOSE in den Code schreiben, um den Schlusskurs der letzten K-Linie zu erhalten.

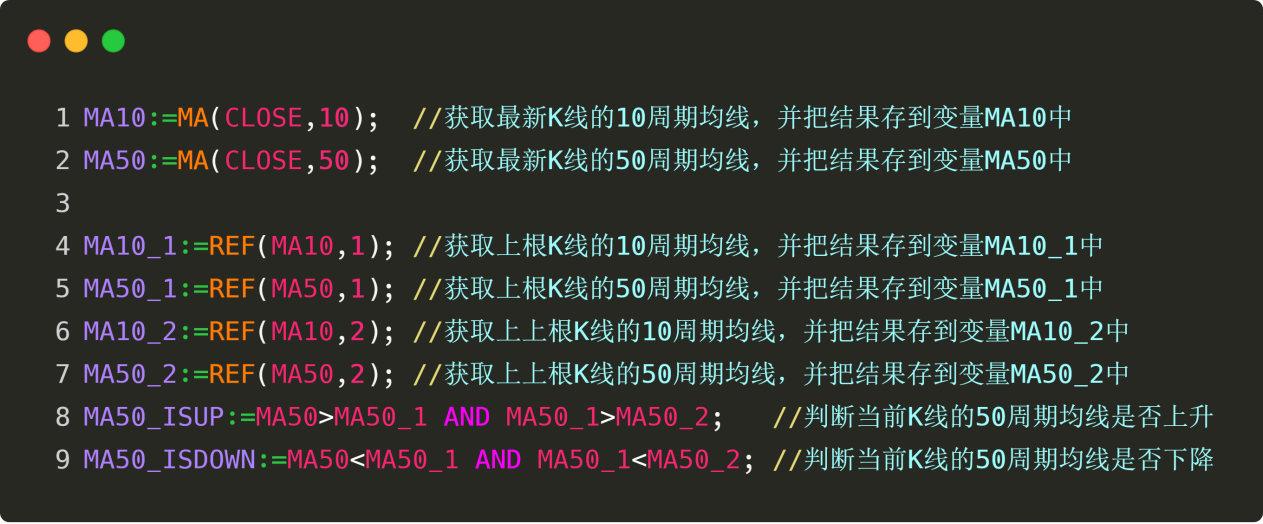

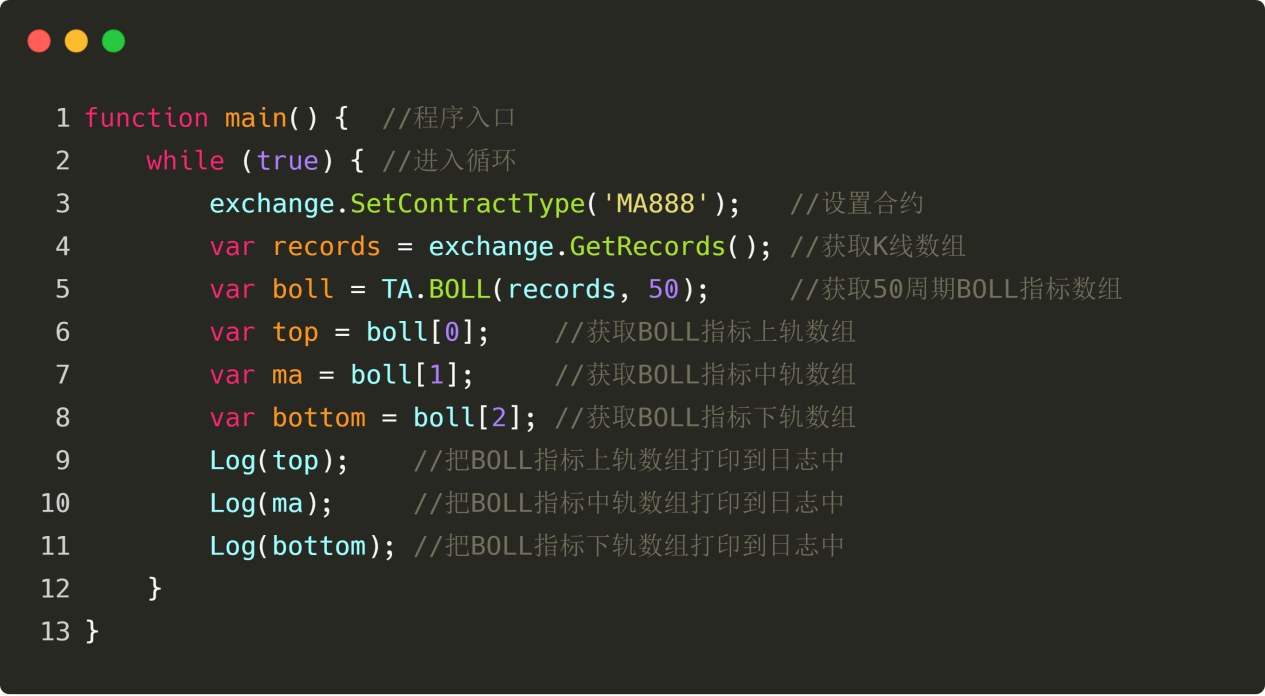

Dann kommen die Berechnungsindikatoren. In dieser quantitativen Handelsstrategie verwenden wir insgesamt 2 Technologien, nämlich: kurzfristigen gleitenden Durchschnitt und langfristigen gleitenden Durchschnitt. Wir gehen davon aus, dass der kurzfristige gleitende Durchschnitt ein gleitender Durchschnitt über 10 Perioden und der langfristige gleitende Durchschnitt ein gleitender Durchschnitt über 50 Perioden ist. Wie verwenden wir also Code, um den gleitenden Durchschnitt über 10 Perioden und den gleitenden Durchschnitt über 50 Perioden darzustellen? Bitte beachten Sie die folgende Abbildung:

Abbildung 2-11 Mai-Sprachstrategiecode

Beim manuellen Handel können wir auf einen Blick erkennen, ob der gleitende Durchschnitt der 50 Perioden steigt oder fällt, aber wie drücken wir dies im Code aus? Denken Sie sorgfältig darüber nach, um zu beurteilen, ob der gleitende Durchschnitt steigt. Ist es nicht so, dass der 50-Perioden-Durchschnittswert der aktuellen K-Linie größer ist als der 50-Perioden-Durchschnittswert der vorherigen K-Linie, und ist der 50-Perioden-Durchschnittswert der vorherigen K-Linie größer als der 50-Perioden-Durchschnittswert der vorherigen K-Linie? Das Gegenteil ist der Fall, was bedeutet, dass der gleitende Durchschnitt fällt. Im Code sollte es also so aussehen:

Abbildung 2-12 Code zur Beurteilung des gleitenden Durchschnitts in der Mai-Sprache

Beachten Sie den rosaroten Code „AND“ in den Zeilen 8 und 9 der obigen Abbildung. In der Mai-Sprache bedeutet er „und“. Beispielsweise wird die 9. Zeile wie folgt ins Chinesische übersetzt: Wenn der 50-Perioden-gleitende Durchschnitt der aktuellen K-Linie größer ist als der 50-Perioden-gleitende Durchschnitt der vorherigen K-Linie und der 50-Perioden-gleitende Durchschnitt der vorherigen K-Linie größer ist als der 50-Perioden-gleitende Durchschnitt der vorherigen K-Linie, dann wird der Wert als „Ja“ berechnet; andernfalls wird der Wert als „Nein“ berechnet und das Ergebnis „MA50_ISUP“ zugewiesen.

Der letzte Schritt besteht darin, Kauf- und Verkaufsaufträge zu erteilen. Sie müssen nur die Auftrags-API des quantitativen Tools des Erfinders nach dem Kauf- und Verkaufslogikcode aufrufen, um die Kauf- und Verkaufsvorgänge auszuführen. Bitte beachten Sie die folgende Abbildung:

Abbildung 2-13 Kauf- und Verkaufstransaktionscode in der Sprache Mai

Beachten Sie den rosaroten Code „OR“ in den Zeilen 13 und 14 im obigen Bild. In der Mai-Sprache bedeutet er „oder“. Beispielsweise wird Zeile 13 ins Chinesische wie folgt übersetzt: Wenn der Schlusskurs der aktuellen K-Linie unter dem 50-Perioden-Gleitenden Durchschnitt der aktuellen K-Linie liegt oder der 10-Perioden-Gleitende Durchschnitt der aktuellen K-Linie unter dem 50-Perioden-Gleitenden Durchschnitt der aktuellen K-Linie liegt, wird der Wert als „Ja“ berechnet und sofort eine Bestellung aufgegeben; andernfalls wird er als „Nein“ berechnet und nichts getan.

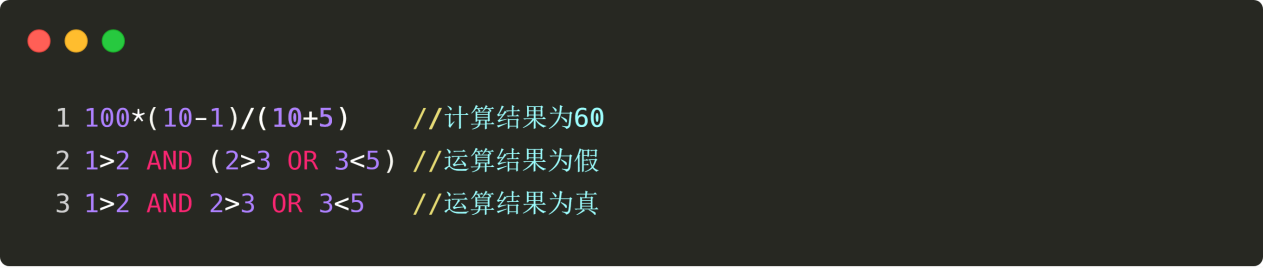

Bitte beachten: „UND“ und „ODER“ sind logische Operatoren in der Mai-Sprache:

„UND“ bedeutet, dass, wenn alle Bedingungen „ja“ sind, die letzte Bedingung „ja“ ist;

„ODER“ bedeutet, dass die letzte Bedingung „Ja“ ist, sofern eine der Bedingungen „Ja“ lautet.

Zusammenfassen

Das Obige beschreibt den gesamten Prozess des Schreibens von Handelsstrategien in der Sprache Mai mit dem Inventor Quantitative Tool. Insgesamt sind es nur drei Schritte: von der Strategieidee über die Konzeption der Strategie und die Beschreibung der Logik in Worten bis hin zur Implementierung der vollständigen Handelsstrategie mit Code. Obwohl dies eine einfache Strategie ist, ähnelt der spezifische Implementierungsprozess dem einer komplexeren Strategie, mit der Ausnahme, dass der Algorithmus und die Datenstruktur der Strategie unterschiedlich sind. Solange Sie den quantitativen Strategieprozess in diesem Abschnitt verstehen und beherrschen, können Sie die Mai-Sprache verwenden, um bei Bedarf quantitative Strategieforschung zu betreiben und die quantitativen Tools des Erfinders zu üben.

Hausaufgaben

- Versuchen Sie, die Strategien in diesem Abschnitt selbst umzusetzen.

- Fügen Sie basierend auf der Strategie in diesem Abschnitt die Stop-Profit- und Stop-Loss-Funktionen hinzu.

Vorschau des nächsten Abschnitts

Bei der Entwicklung quantitativer Handelsstrategien sind Programmiersprachen wie Waffen und Ausrüstung. Eine gute Programmiersprache kann Ihnen helfen, mit halbem Aufwand das doppelte Ergebnis zu erzielen. Beispielsweise gibt es in der quantitativen Handelsbranche mehr als ein Dutzend am häufigsten verwendete Sprachen, darunter Python, C++, Java, C#, EasyLanguage, Mai Language usw. Welche Waffe sollte ich wählen, um auf das Schlachtfeld zu ziehen? Im nächsten Abschnitt stellen wir diese gängigen Programmiersprachen und die Eigenschaften der einzelnen Programmiersprachen vor.

Kapitel 3 Einfache Programmiersprache zur Implementierung von Handelsstrategien

3.1 Horizontale Bewertung von Programmiersprachen für den quantitativen Handel

Zusammenfassung

In Kapitel 1 und Kapitel 2 haben wir die Grundlagen des quantitativen Handels und den Einsatz der quantitativen Werkzeuge des Erfinders kennengelernt. In diesem Kapitel werden wir die Handelsstrategie im Detail umsetzen. Wenn Sie Ihre Arbeit gut machen möchten, müssen Sie zuerst Ihre Werkzeuge schärfen. Um Handelsstrategien umzusetzen, müssen Sie zunächst eine Programmiersprache beherrschen. In diesem Abschnitt werden zunächst die wichtigsten Programmiersprachen im quantitativen Handel sowie die Merkmale der einzelnen Programmiersprachen vorgestellt.

Was ist eine Programmiersprache

Bevor Sie eine Programmiersprache lernen, müssen Sie zunächst das Konzept „Programmiersprache“ verstehen. Eine Programmiersprache ist eine Sprache, die sowohl Menschen als auch Computer verstehen können. Es handelt sich um einen standardisierten Kommunikationscode. Der Zweck einer Programmiersprache besteht darin, Computer mithilfe der menschlichen Sprache zu steuern und ihnen mitzuteilen, was wir tun möchten. Computer können Anweisungen gemäß Programmiersprachen ausführen, und wir können auch Codes schreiben, um Computern Anweisungen zu erteilen.

So wie unsere Eltern uns in jungen Jahren das Sprechen beigebracht haben, haben sie uns auch beigebracht, die Worte anderer zu verstehen. Nach einer langen Zeit der Beeinflussung und des Selbststudiums lernten wir, ohne es zu merken, sprechen und konnten verstehen, was andere Kinder sagten. Es gibt viele Sprachen, darunter Chinesisch, Englisch, Französisch usw. Zum Beispiel:

Chinesisch: Hallo Welt

Englisch: Hallo Welt

Französisch: Bonjour tout le monde

Wenn Sie eine Programmiersprache verwenden, um „Hallo Welt“ auf einem Computerbildschirm anzuzeigen, würde dies folgendermaßen aussehen:

C-Sprache: puts("Hallo Welt");

Java-Sprache: System.out.println("Hallo Welt");

Python-Sprache: print("Hallo Welt")

Wir können sehen, dass Computersprachen ihre eigenen spezifischen Regeln haben und es viele Sprachen gibt. Diese Sprachregeln sind die Programmiersprachenklassifikationen, die wir Ihnen heute erklären müssen. In jeder Klassifikation müssen wir uns nur die grundlegendsten und am häufigsten verwendeten Regeln merken, und wir können diese Programmiersprachen verwenden, um mit Computern zu kommunizieren und Computer entsprechende Strategien gemäß unseren Anweisungen ausführen zu lassen.

Programmiersprachenklassifizierung

Um Ihnen die Referenz und den Vergleich zu erleichtern und die für Sie geeignete Programmiersprache für den quantitativen Handel auszuwählen, klassifizieren wir die sechs am häufigsten verwendeten Programmiersprachen, nämlich Python, Matlab/R, C++, Java/C#, EasyLanguage und visuelle Sprache (wie unten gezeigt).

Abbildung 3-1 Auswertung der Programmiersprache

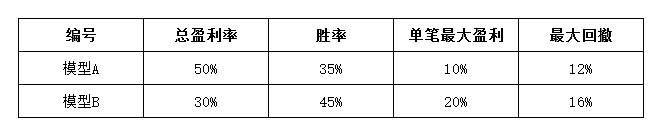

Wir haben sie anhand ihres Funktionsumfangs, ihrer Laufgeschwindigkeit, ihrer Skalierbarkeit und ihres Lernschwierigkeitsgrades bewertet. Die Bewertung liegt zwischen 1 und 5. Beispielsweise bedeutet eine Bewertung von 5 hinsichtlich des Funktionsumfangs, dass die Funktion leistungsstark ist, und eine Bewertung von 1 bedeutet, dass die Funktion weniger leistungsstark ist. (Wie oben gezeigt) Visuelle Sprache und EasyLanguage sind leicht zu erlernen und eignen sich sehr gut für Anfänger; Python ist leistungsstark und verfügt über starke Erweiterungsmöglichkeiten, sodass es sich für die Entwicklung komplexerer Handelsstrategien eignet; C++ hat eine schnellere Handelsgeschwindigkeit und eignet sich besser für Hochfrequenzhändler.

Die Bewertung der einzelnen Programmiersprachen zielt allerdings vor allem auf deren Anwendung im Bereich des quantitativen Handels ab und enthält persönliche, subjektive Elemente. Gerne können Sie in den Kommentaren auch Kritik äußern oder Ihre Ansichten zur Diskussion stellen. Als Nächstes werden wir beginnen, diese Programmiersprachen nacheinander vorzustellen.

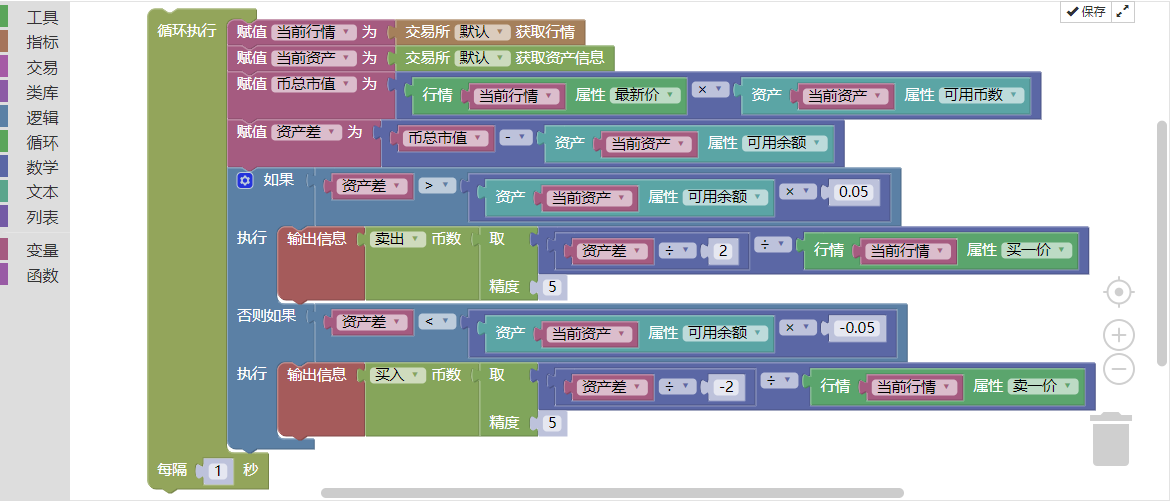

Visuelle Sprache

Visuelle Programmierung hat eine lange Geschichte und ist nichts Neues. Dieses mit verschiedenen Steuermodulen ausgestattete Programmierkonzept nach dem Motto „What you see is what you get“ kann Codelogik erstellen und Handelsstrategien ganz einfach per Drag & Drop entwerfen. Der Prozess ähnelt sehr dem Bauen von Bausteinen.

Abbildung 3-2 Visuelle Programmiersprachenschnittstelle

Wie oben gezeigt, kann dasselbe Programm mit nur wenigen Codezeilen in der visuellen Programmierung der Inventor Quantitative Trading Platform abgeschlossen werden. Dadurch wird die Hemmschwelle zum Programmieren deutlich gesenkt, was insbesondere für Händler ohne Programmierkenntnisse eine tolle Bedienerfahrung darstellt.

Da die zugrunde liegende Implementierungsstrategie dieser visuellen Sprache in C++ konvertiert wird, hat sie kaum Auswirkungen auf die Ausführungsgeschwindigkeit des Programms. Allerdings sind die Funktionalität und Skalierbarkeit relativ schwach und es ist nicht möglich, übermäßig komplexe oder anspruchsvolle Handelsstrategien zu entwickeln.

Einfache Sprache