Einführung in die RangeBreak-Strategie

Die RangeBreak-Strategie stammt ursprünglich aus dem Futures- und Devisenhandel und ist eine Art Intraday-Durchbruchsstrategie. Es ist seit vielen Jahren im „Futures Truth Magazine“ (einem maßgeblichen amerikanischen Magazin zur Auswahl von Handelssystemen) unter den Top Ten vertreten. Es wird sowohl von professionellen Investmentinstituten als auch von einzelnen Händlern häufig verwendet.

Wenn jedoch eine Handelsstrategie einer breiten Öffentlichkeit bekannt wird, wird die tatsächliche Anwendung dieser Handelsstrategie erheblich reduziert. Der Zweck dieses Artikels besteht daher nicht darin, die RangeBreak-Strategie vorzustellen und sie jedem mechanisch anwenden zu lassen, sondern jedem zu ermöglichen, sie durch das Erlernen der RangeBreak-Strategie in ein profitables Handelssystem zu integrieren und seine Handelsfähigkeiten zu verbessern.

Berechnungsmethode der RangeBreak-Strategie

Die ursprüngliche RangeBreak-Strategie verwendet den Eröffnungskurs des Tages und die Kursschwankungsbreite von gestern, um die heutige Long- oder Short-Richtung zu bestimmen. Dabei bildet der Eröffnungskurs des Tages plus die Kursschwankungsbreite von gestern die obere Spur, und der Eröffnungskurs des Tages minus die Kursschwankungsbreite von gestern die untere Spur. Steigt der Preis über die obere Grenze, gehen Sie „Long“, fällt der Preis unter die untere Grenze, gehen Sie „Short“. Es gibt keinen Take-Profit oder Stop-Loss und die Position wird kurz vor Handelsschluss geschlossen. Spezifische Berechnungsformel:

- Oberer Kurs = Eröffnungskurs des Tages + (Höchstkurs von gestern - Tiefstkurs von gestern) x N

- Unterer Kurs = Eröffnungskurs des Tages - (Höchstkurs von gestern - Tiefstkurs von gestern) x N

- Der Preis durchbricht die obere Linie und es werden Long-Positionen eröffnet.

- Der Preis fällt unter die untere Marke und es wird eine Short-Position eröffnet.

- Schließen Sie alle Positionen kurz vor Handelsschluss

Aufmerksame Freunde stellen möglicherweise fest, dass bei der Berechnung der oberen und unteren Spuren eine Variable N hinzugefügt wird. Einige Leute fragen sich möglicherweise, warum wir die Preisschwankungen von gestern mit N multiplizieren sollten und was dieses N darstellt. Tatsächlich hat die Variable N hier keine besondere Bedeutung. Der Grund, warum hier eine Variable N hinzugefügt wird, besteht darin, dass Händler den Abstand zwischen der oberen und unteren Schiene je nach bestimmten Handelsprodukten oder persönlichen subjektiven Erfahrungen flexibel anpassen können. Der Parameterbereich kann 0,1~1,5.

Quellcode der RangeBreak-Strategie

Öffnen Sie nacheinander: fmz.com > Anmelden > Control Center > Richtlinienbibliothek > Neue Richtlinie. Klicken Sie in der oberen linken Ecke der Richtlinienbearbeitungsoberfläche auf das Dropdown-Feld, um die Programmiersprache auszuwählen:My语言, beginnen Sie mit dem Verfassen Ihrer Police. Achten Sie auf die Kommentare im folgenden Code.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

RangeBreak Strategie Backtest

Um näher an der realen Handelsumgebung zu sein, verwenden wir 2 Sprünge zum Öffnen und Schließen von Positionen und das 2-fache der Bearbeitungsgebühr für Stresstests beim Backtesting. Die Testumgebung ist wie folgt:

- Markttyp: Thermalkohleindex

- Handelssorten: Thermalkohle Haupt

- Zeit: 1. Juni 2015 ~ 28. Juni 2019

- Zyklus: Täglich

- Slippage: 2 Sprünge zum Öffnen und Schließen von Positionen

- Bearbeitungsgebühr: 2 x Umtausch

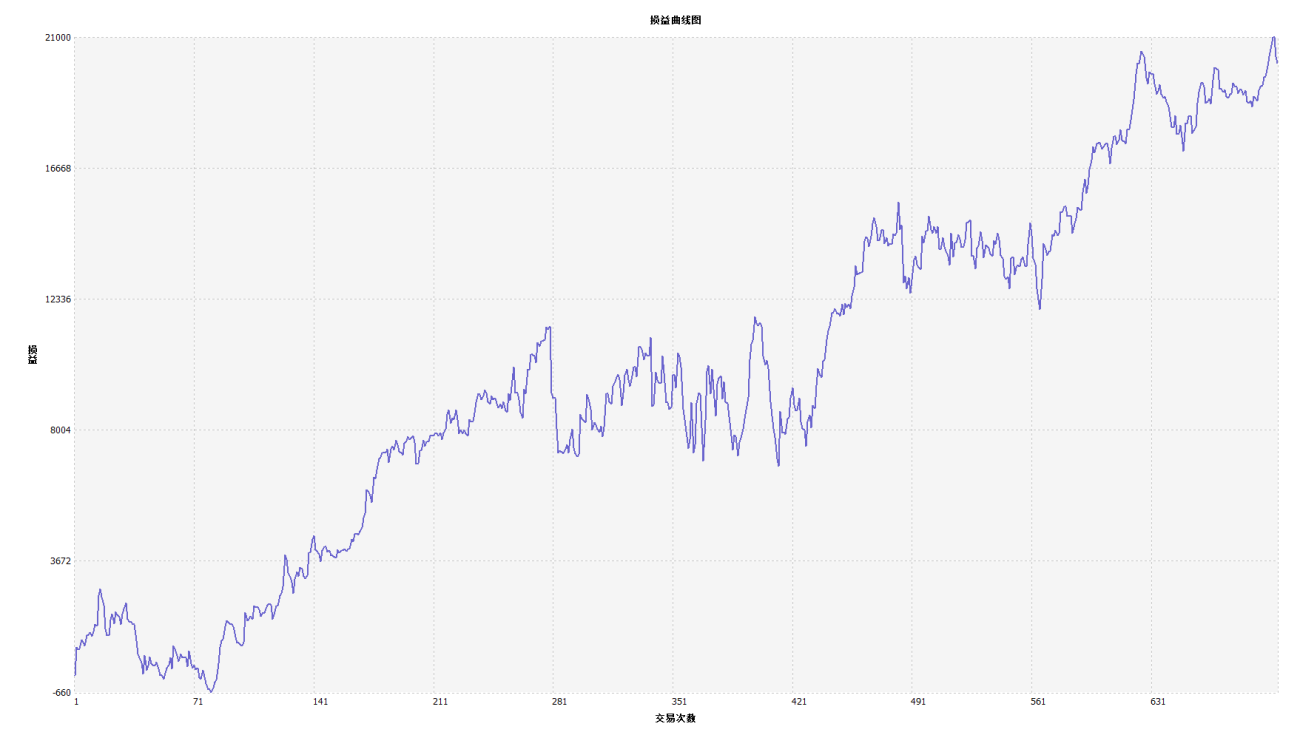

Finanzierungskurve

Aus den obigen Backtest-Ergebnissen können wir ersehen, dass die Strategie gut funktioniert, wenn der Markttrend gleichmäßig ist. Unabhängig davon, ob der Markt steigt oder fällt, kann der Aroon-Indikator den Markt vollständig verfolgen. Auch die Kapitalkurve zeigt insgesamt tendenziell nach oben, es kam zu keinem nennenswerten Rückgang. Dennoch kam es in dem volatilen Markt, insbesondere dem kontinuierlich volatilen Markt, zu lokalen Rückschlägen.

Verbesserungen der RangeBreak-Strategie

Wie in der Abbildung oben gezeigt, ist die ursprüngliche RangeBreak-Strategie nicht sehr effektiv, selbst wenn der Markttrend offensichtlich ist, insbesondere wenn sich der Markt in einem Zustand der Volatilität befindet, die Kapitalkurve stark schwankt und wenn sich der Markt in einem langfristigen Volatilität, es kommt zu einer großen Rückführung. . Wir wissen, dass RangeBreak eine Trendstrategie ist, aber sie weist auch die Schwächen von Trendstrategien auf.

Es ist wichtig zu beachten, dass die ursprüngliche Strategie bei der Berechnung der gestrigen Volatilität einfach den gestrigen Höchstpreis abzüglich des gestrigen Niedrigstpreises verwendet. Bei der Berechnung der Preisschwankungsbreite kann jedoch der ATR-Indikator verwendet werden, da ATR die durchschnittliche tatsächliche Volatilität des Preises darstellt. ATR wird beispielsweise in den Turtle Trading Rules verwendet.

Darüber hinaus tendiert der Preistrend bei inländischen Rohstoff-Futures dazu, langsam zu steigen und stark zu fallen, sodass wir bei der Berechnung der oberen und unteren Spur N1 bzw. N2 verwenden können, was die Strategie flexibler machen kann. Reagieren Sie auf unterschiedliche Marktumgebungen.

Strategie-Quellcode

Zusammenfassen

Genau wie das Designkonzept der RangeBreak-Strategie sagen wir nie voraus, ob der Markt steigen, fallen oder schwanken wird. Solange der Tagespreis die oberen und unteren Grenzen durchbricht, zeigt er die Richtung des Marktpreistrends an diesem Tag an. . Händler müssen nur dem Signal folgen und dem Trend folgen. Natürlich können Sie diese Handelsstrategie auch auf der Grundlage Ihrer eigenen Handelsgewohnheiten oder Markteigenschaften verbessern und erweitern.

- 1