Einführung in den Keltner Channel

Keltner Channel ist ein Handelssystem, das in den 1960er Jahren von Chester W. Keltner erfunden wurde. Seine Kernidee ist die Theorie des gleitenden Durchschnitts. Und das System erzielte damals über einen sehr langen Zeitraum hinweg bemerkenswerte Ergebnisse. Obwohl das ursprüngliche Keltner-Channel-System nicht so effektiv ist, wie es zunächst den Anschein machte, haben seine Kernideen immer noch einen tiefgreifenden Einfluss auf die Handelswelt.

Das Prinzip der Keltner-Kanäle

Wenn es um Kanalstrategien geht, denken Sie vielleicht an die berühmten Bollinger Bands (BOLL), aber der Unterschied besteht darin, dass der Keltner Channel zunächst den Durchschnitt des höchsten Preises, des niedrigsten Preises und des Schlusskurses als Basispreis verwendet und dann berechnet Der N-Perioden-Durchschnitt des Basispreises ist die mittlere Spur des Keltner-Kanals. Die obere Spur ist die mittlere Spur plus ein Vielfaches der Schwankungsbreite, und die untere Spur ist die mittlere Spur minus ein Vielfaches der Schwankungsbreite.

Wie also berechnen wir diese Schwankungsbreite? Das heißt, der N-Perioden-Durchschnittswert von (höchster Preis – niedrigster Preis) multipliziert mit einem bestimmten Vielfachen. Auf diese Weise werden Sie feststellen, dass es den Bollinger Bands (BOLL) ähnelt, mit einer mittleren Preislinie und oberen und unteren Linien, die basierend auf der mittleren Preislinie berechnet werden. Im Vergleich zu den Bollinger Bands (BOLL) ist der Keltner Channel jedoch glatter.

Berechnungsformel für den Keltner-Kanal

- Basispreis: (Höchstpreis + Tiefstpreis + Schlusskurs) / 3

- Mittlerer Kurs: N-Perioden gleitender Durchschnitt des Basispreises

- Schwankungsbreite: Höchstpreis - Tiefstpreis

- Obere Spur: mittlere Spur + Schwankungsbereich*mehrere

- Untere Spur: Mittlere Spur - Schwankungsbereich*mehrere

Verbesserte Version von King Keltner

Der Keltner-Kanal wurde später von Linda Raschke verbessert. Linda Raschke ist eine bekannte Rohstoff-Futures-Händlerin in den USA und Präsidentin von LBR Asset Management. Die ursprüngliche Keltner-Mittellinie war ein gewöhnlicher gleitender Durchschnitt, der in einen exponentiellen gleitenden Durchschnitt geändert wurde. Darüber hinaus wurde die Berechnungsmethode der Volatilität auf Average True Range (ATR) umgestellt. Die Berechnungsformel lautet:

- Basispreis: (Höchstpreis + Tiefstpreis + Schlusskurs) / 3

- Mittlerer Kurs: N-Perioden exponentieller gleitender Durchschnitt des zugrunde liegenden Preises

- Volatilität: Average True Range (ATR)

- Obere Spur: mittlere Spur + Schwankungsbereich

- Untere Spur: Mittlere Spur - Schwankungsbereich

Keltner Channel-Handelsstrategie

Wir wissen, dass sich die Preise nicht immer in einer trendigen oder oszillierenden Weise bewegen, sondern eher auf eine Weise, die nicht völlig zufällig zwischen Trends und Schwankungen wechselt. Dann verwendet Keltner Kanäle als Trennlinie, um Trendmärkte von volatilen Märkten zu trennen. Wenn der Preis zwischen der oberen und unteren Schiene liegt, können wir ihn als volatilen Markt betrachten. Wenn der Preis die obere Linie durchbricht, bedeutet dies, dass ein stärkerer Kaufdruck aufgetreten ist und der Preis in Zukunft weiter steigen wird. Wenn der Preis die untere Linie durchbricht, bedeutet das, dass ein stärkerer Verkaufsdruck aufgetreten ist und der Preis in Zukunft weiter fallen könnte.

Zulassung

- Die mittlere Spur zeigt nach oben und der Preis durchbricht die obere Spur. Öffnen Sie eine Long-Order.

- Die mittlere Spur zeigt nach unten und der Preis fällt unter die untere Spur. Öffnen Sie eine Short-Order.

Bedeutung

- Wenn Sie eine Long-Position halten und der Preis unter die Mittellinie fällt, schließen Sie die Long-Position.

- Wenn Sie eine Short-Position halten und der Preis über die Mittellinie steigt, schließen Sie die Short-Position.

Kim Keltner Strategie Meine Sprache

Mithilfe der oben genannten Handelslogik können wir diese Strategie auf der Inventor Quantitative Trading Platform aufbauen. Nehmen wir Meine Sprache als Beispiel. Öffnen Sie zunächst: fmz.com > Anmelden > Control Center > Richtlinienbibliothek > Neue Richtlinie > Klicken Sie auf das Dropdown-Feld in der oberen linken Ecke, um Meine Sprache auszuwählen, beginnen Sie mit dem Schreiben von Richtlinien und achten Sie darauf zu den Kommentaren im Code unten.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

Backtesting der Gold-Keltner-Strategie

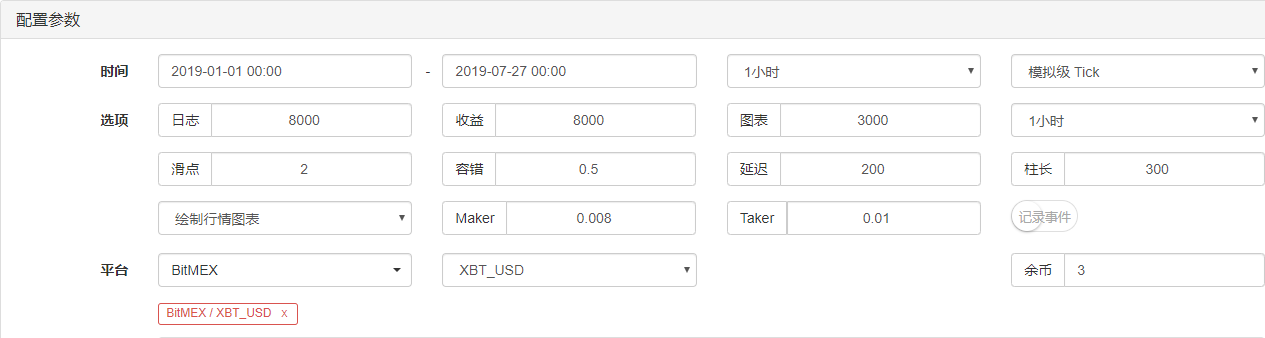

Um näher an der realen Handelsumgebung zu sein, verwenden wir 2 Sprünge zum Öffnen und Schließen von Positionen und das 2-fache der Bearbeitungsgebühr für Stresstests beim Backtesting. Die Testumgebung ist wie folgt:

- Börse: BitMEX

- Handelsinstrument: XBTUSD

- Zeit: 1. Januar 2019 ~ 27. Juli 2019

- Dauer: Eine Stunde

- Slippage: 2 Sprünge zum Öffnen und Schließen von Positionen

- Bearbeitungsgebühr: 2 x Umtausch

Testumgebung

Umsatzdetails

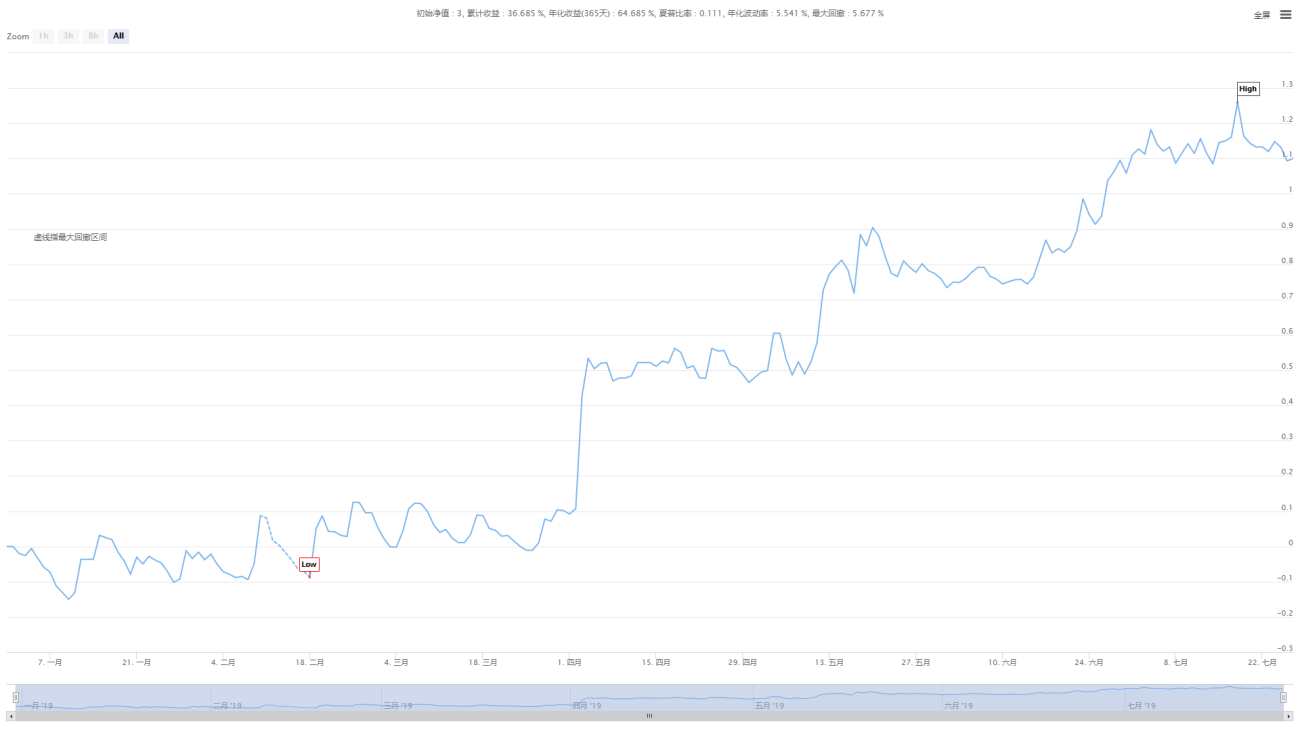

Finanzierungskurve

Die obigen Bilder sind die Backtest-Ergebnisse des unbefristeten XBTUSD-Vertrags an der BitMEX-Börse. Im Trendmarkt behält Jin Keltner diese Wirksamkeit weiterhin bei. Obwohl diese Effizienz nicht sehr hoch ist, zeigt die Gesamtkapitalkurve nach oben. Selbst wenn der Markttrend zurückging im Juli 2019 kam es auf der Nettowertkurve nicht zu einem nennenswerten Rückgang.

Strategie-Quellcode

Klicken Sie hier, um den vollständigen Quellcode der Strategie zu kopieren

Zusammenfassen

Obwohl Keltner eine alte Handelsmethode ist, haben wir sie durch Code wiederhergestellt und verbessert, und es hat sich herausgestellt, dass diese Strategie auch heute noch wirksam ist. Insbesondere im Bereich der CTA-Strategien mit mittlerer und niedriger Frequenz gibt es noch immer etwas, das es wert ist, von Keltner zu lernen: Verluste begrenzen und Gewinne laufen lassen!

Man kann sagen, dass die meisten erfolgreichen Handelsmethoden der Handelsphilosophie „Verlieren Sie weniger, wenn Sie verlieren, und verdienen Sie mehr, wenn Sie Geld verdienen“ folgen und diese Philosophie dann beharrlich umsetzen. Daher sind bei einer langfristigen Handelsstrategie kurzfristige Verluste die Kosten, die getragen werden müssen, und kurzfristige Gewinne sind nicht unser Ziel.

- 1