Strategieeinführung

Unter den vielen Handelsstrategien dürfte die Donchian Channel-Strategie eine der klassischsten Durchbruchstrategien sein. Sie war bereits 1970 bekannt. Damals führte ein ausländisches Unternehmen Simulationstests und Untersuchungen zu gängigen Programmhandelsstrategien durch. Die Ergebnisse zeigten dass die Donchian-Channel-Strategie unter allen Strategietests die erfolgreichste war.

Später fand in den USA die berühmteste „Turtle“-Trader-Ausbildung der Trading-Geschichte statt, die zu großem Erfolg führte. Zu dieser Zeit wurden die Handelsmethoden der „Turtles“ geheim gehalten, aber mehr als zehn Jahre später, als die „Turtle Trading Rules“ veröffentlicht wurden, entdeckten die Leute, dass die „Turtles“ eine verbesserte Version des Donchian Channel verwendeten Strategie.

Durchbruchshandelsstrategien eignen sich für Handelsprodukte mit relativ gleichmäßigen Trends. Die gängigste Durchbruchshandelsmethode besteht darin, die relative Positionsbeziehung zwischen Preis und Unterstützung und Widerstand zu nutzen, um bestimmte Handelskauf- und -verkaufspunkte zu bestimmen. Die Donchian-Channel-Strategie in diesem Abschnitt basiert auf diesem Prinzip.

Regeln für die Donchian-Kanal-Strategie

Donchian Channel ist ein Trendindikator und sein Erscheinungsbild und seine Signale ähneln etwas dem Bollinger Band-Indikator. Der Preiskanal von Donchian basiert jedoch auf den höchsten und niedrigsten Preisen innerhalb eines bestimmten Zeitraums. Beispiel: Berechnen Sie den Maximalwert des höchsten Preises der letzten 50 K-Linien, um die obere Spur zu bilden; berechnen Sie den Minimalwert des niedrigsten Preises der letzten 50 K-Linien, um die untere Spur zu bilden.

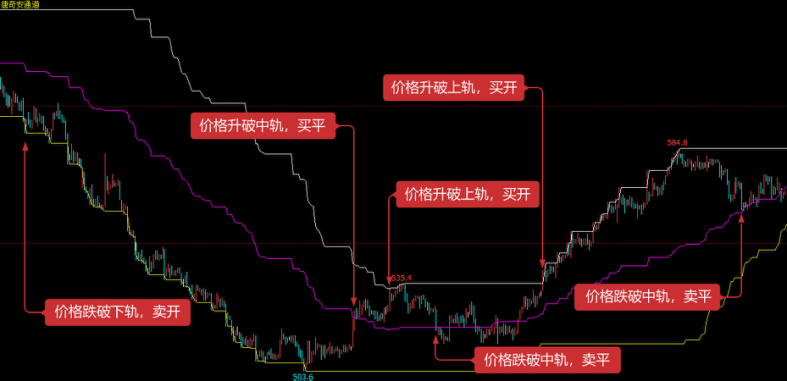

Wie in der Abbildung oben gezeigt: Dieser Indikator besteht aus drei Kurven unterschiedlicher Farben. Die Standardeinstellung sind die höchsten und niedrigsten Preise innerhalb von 20 Perioden, um die Volatilität der Marktpreise anzuzeigen. Wenn der Kanal schmal ist, bedeutet dies, dass die Marktvolatilität gering ist , andernfalls ist der Kanal schmal. Ein breiter Bereich zeigt an, dass der Markt volatiler ist.

Steigt der Kurs über die obere Linie, handelt es sich um ein Kaufsignal; fällt der Kurs hingegen unter die untere Linie, handelt es sich um ein Verkaufssignal. Da die oberen und unteren Spuren anhand der höchsten und niedrigsten Preise berechnet werden, steigen und fallen die Preise unter normalen Umständen selten gleichzeitig über die oberen und unteren Kanallinien. In den meisten Fällen bewegen sich die Preise einseitig entlang der oberen oder unteren Spur oder zwischen der oberen und unteren Spur.

Strategielogik

Es gibt viele Möglichkeiten, den Donchian Channel zu nutzen. Er kann allein oder in Kombination mit anderen Indikatoren verwendet werden. In diesem Kurs verwenden wir die einfachste Methode. Das heißt, wenn der Preis die obere Spur von unten nach oben durchbricht, das heißt, die obere Drucklinie durchbricht, glauben wir, dass die bullische Kraft stärker wird, eine Welle steigender Märkte gebildet wurde und ein Kauf-Eröffnungssignal vorliegt wird generiert; wenn der Preis von oben nach unten fällt und die untere Linie durchbricht, d. h. wenn er unter die Unterstützungslinie fällt, glauben wir, dass die Short-Seite stärker wird, ein Abwärtstrend gebildet wurde und eine Verkaufseröffnung Signal wird erzeugt.

Wenn der Preis nach dem Öffnen einer Long-Position auf die mittlere Spur des Donchian-Kanals zurückfällt, glauben wir, dass die Bullen schwächer werden oder die Bären stärker werden, und es wird ein Ausverkaufssignal generiert; wenn der Preis auf die Mitte zurückfällt Wenn der Kurs nach dem Öffnen einer Short-Position auf der Spur des Donchian-Kanals ansteigt, glauben wir, dass die Bullen schwächer werden oder die Bären stärker werden, und es wird ein Ausverkaufssignal generiert. Wenn der Kurs wieder auf die mittlere Spur des Donchian-Kanals ansteigt, glauben wir, dass Die Stärke der Bären lässt nach oder die Stärke der Bullen nimmt zu, und es wird ein Buy-to-Close-Signal generiert.

Handelsbedingungen

- Eröffnung einer Long-Position: Wenn keine Position besteht und der Schlusskurs über dem oberen Kurs liegt

- Short-Position-Eröffnung: Wenn keine Position besteht und der Schlusskurs unter dem unteren Kurs liegt

- Schließen einer Long-Position: Wenn Sie eine Long-Position halten und der Schlusskurs unter dem Mittelkurs liegt

- Short-Position schließen: Wenn Sie eine Short-Position halten und der Schlusskurs über dem Mittelkurs liegt

Implementierung des Strategiecodes

Als nächstes werden wir diese Strategie Schritt für Schritt in der Forschungsumgebung der Inventor Quantitative Platform verstehen.

Betreten Sie die Forschungsumgebung der Inventor Quantitative Platform, siehe folgende Abbildung:

- 1