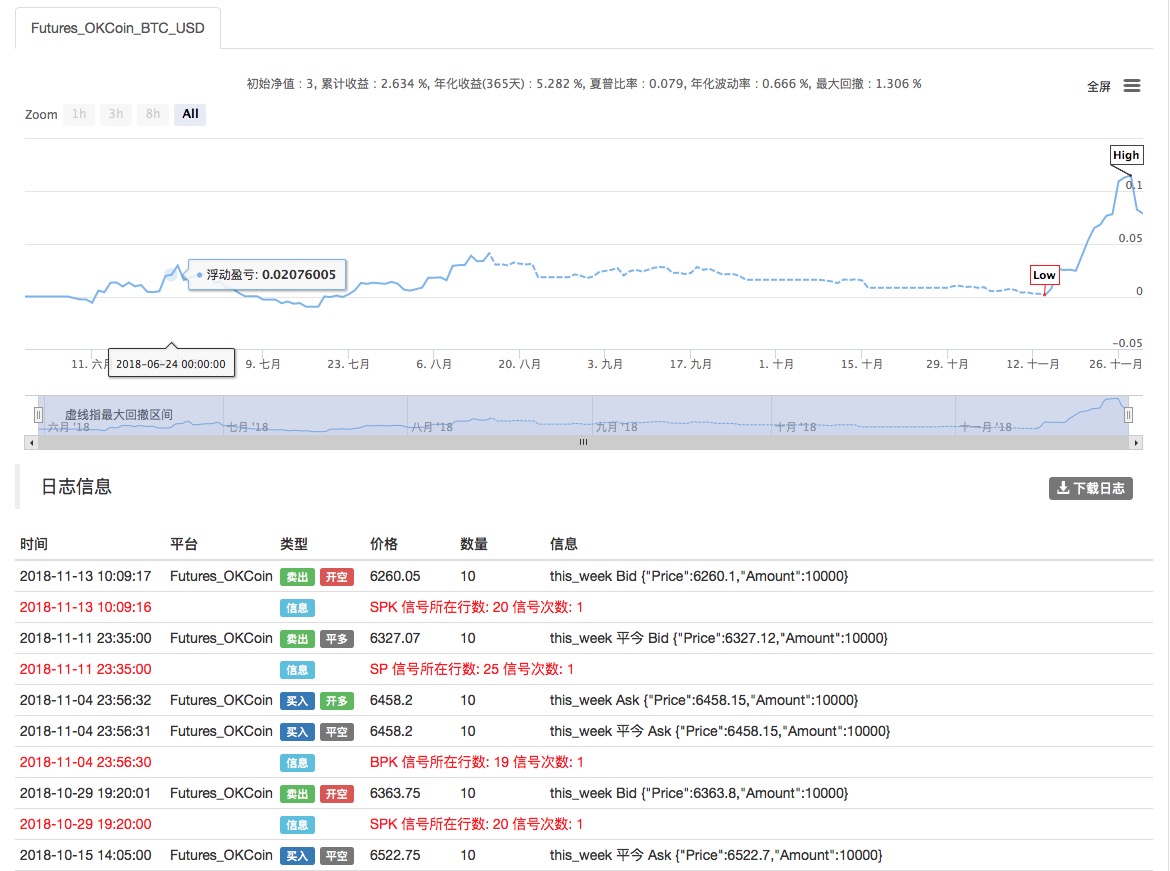

Kanalstrategie basierend auf dem ATR-Volatilitätsindikator

0

Follow

18

Followers

- Name: Kanalstrategie basierend auf dem ATR-Volatilitätsindikator

- Idee: Adaptive Kanalstrategie, fester Stop-Loss + gleitender Take-Profit

- Datenzyklus: Multi-Zeitraum

- OKEX Futures

- Kontrakt: this_week (aktueller Wochenkontrakt)

- Offizielle Website: www.quantinfo.com

-

Hauptchart:

Zeichne UBAND, Formel: UBAND^^MAC+MATR;

Zeichne DBAND, Formel: DBAND^^MAC-MATR; -

Nebenchart:

Keine

Source

MyLang

(*backtest

start: 2018-06-01 00:00:00

end: 2018-07-01 00:00:00

period: 1h

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",10,126961],["ContractType","this_week",126961]]

*)

TR1:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

ATR:=MA(TR1,N);

MAC:=MA(C,N);Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1