Zwei gleitende Durchschnitte Umkehr-Handelsstrategie

Übersicht

Die Doppel-Gleitender-Durchschnitt-Umkehrhandelsstrategie berechnet zwei einfache gleitende Durchschnitte mit unterschiedlichen Perioden (kurz- und langfristig) und erzeugt Handelssignale basierend auf dem Verhältnis des Preises zu den gleitenden Durchschnitten. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn er ihn von oben nach unten kreuzt, wird eine Short-Position eröffnet. Diese Strategie gehört zu den Trendfolgestrategien.

Strategieprinzip

Die Strategie verwendet zwei einfache gleitende Durchschnitte mit unterschiedlichen Periodenlängen, die über die Eingabeparameter festgelegt werden. Die kürzere Linie wird als schnelle Linie, die längere als langsame Linie bezeichnet. Die schnelle Linie reagiert schneller auf Preisänderungen und kann kurzfristige Trends erfassen; die langsame Linie reagiert träger auf Preisänderungen und filtert kurzfristiges Marktrauschen heraus, um den Haupttrend zu identifizieren. Wenn die schnelle Linie die langsame von unten nach oben kreuzt, deutet dies auf eine zunehmende Aufwärtsdynamik hin und es wird long gegangen; wenn die schnelle Linie die langsame von oben nach unten kreuzt, deutet dies auf eine zunehmende Abwärtsdynamik hin und es wird short gegangen.

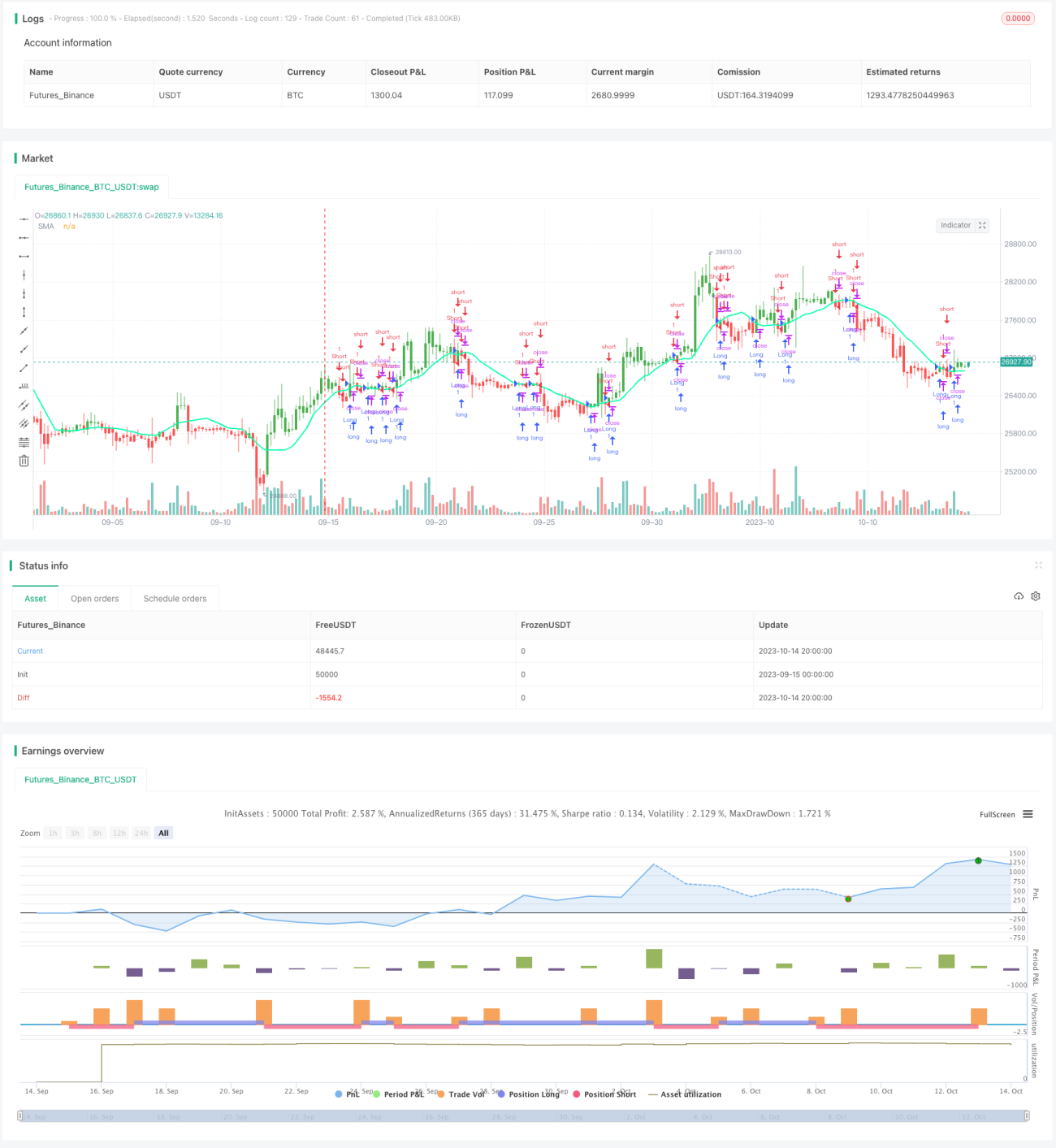

Konkret berechnet die Strategie mit der Funktion sma() die beiden gleitenden Durchschnitte und weist die Ergebnisse xSMA (langsame Linie) und der schnellen Linie zu. Die Strategie verwendet den Schlusskurs (close) zur Berechnung der gleitenden Durchschnitte. Wenn der Schlusskurs den xSMA von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn er ihn von oben nach unten kreuzt, wird eine Short-Position eröffnet. Die Strategie legt außerdem einen Handelszeitraum fest; Signale werden nur innerhalb dieses Zeitrahmens generiert.

Für jede Position werden Take-Profit- und Stop-Loss-Punkte festgelegt, bei deren Erreichen die Position sofort geschlossen wird. Gleichzeitig wird über die Funktion barcolor die Beziehung zwischen Preis und langsamer Linie auf den Candlesticks dargestellt: Bei Long-Positionen sind die Candlesticks grün, bei Short-Positionen rot und bei glatten Positionen blau.

Vorteile

- Das System mit zwei gleitenden Durchschnitten ermöglicht eine effektive Trendverfolgung und vermeidet Irreführungen durch kurzfristiges Marktrauschen.

- Die Kombination von schnellem und langsamem Durchschnitt verbessert die Signalqualität.

- Die Festlegung von Take-Profit- und Stop-Loss-Punkten kontrolliert das Risiko pro Trade.

- Die Begrenzung des Handelszeitraums vermeidet extreme Schwankungen durch wichtige Ereignisse.

- Die visuelle Markierung der Handelssignale auf den Candlesticks erhöht die Anschaulichkeit.

Risikoanalyse

- Das System mit zwei gleitenden Durchschnitten neigt zu vielen Fehlsignalen und häufigen Trades, was Transaktionskosten verursacht.

- Die Parameter der gleitenden Durchschnitte müssen sinnvoll gewählt werden, sonst ist die Glättungswirkung unzureichend oder es entstehen zu viele Wartezeiten.

- Gleitende Durchschnitte haben eine zeitliche Verzögerung, sodass Trendwendepunkte möglicherweise verpasst werden.

- Feste Take-Profit- und Stop-Loss-Punkte können zu starr sein und sich nicht dynamisch anpassen.

- Die Einschränkung des Handelszeitraums kann dazu führen, dass Handelsmöglichkeiten außerhalb dieses Zeitfensters verpasst werden.

Durch Anpassung der Parameter der gleitenden Durchschnitte, Optimierung der Take-Profit/Stop-Loss-Strategie, Aufhebung der Zeitbeschränkung oder Festlegung eines sinnvolleren Handelszeitraums können die Risiken reduziert werden. Auch die Einbeziehung weiterer Indikatoren als Filter kann helfen, zu viele Fehlsignale zu vermeiden.

Optimierungsmöglichkeiten

- Es können verschiedene Kombinationen von Durchschnittsperioden getestet werden, um die optimalen Parameter zu finden.

- Die Take-Profit/Stop-Loss-Punkte könnten dynamisch nachgeführt werden, z. B. in Verbindung mit dem ATR.

- Andere Indikatoren wie MACD, KDJ usw. könnten als Filter für Signale hinzugezogen werden.

- Der Handelszeitraum könnte optimiert werden, um mehr Handelsmöglichkeiten zu erfassen.

- Die Strategie könnte mit Ausbruchsstrategien kombiniert werden, um Ausbruchssignale in der Nähe der gleitenden Durchschnitte zu suchen.

- Es könnte ein dynamischer Ausstiegsmechanismus entwickelt werden, bei dem die Position aktiv geschlossen wird, wenn der Preis in eine Zone eintritt.

Zusammenfassung

Die Doppel-Gleitender-Durchschnitt-Umkehrhandelsstrategie ist insgesamt eine einfache und praktische Trendfolgestrategie. Sie nutzt die glättende Wirkung gleitender Durchschnitte zur Identifizierung der Trendrichtung und erzeugt Signale durch die Kombination von schnellem und langsamem Durchschnitt. Die Strategie ist leicht umsetzbar, klar im Ansatz und für Anfänger geeignet. Allerdings kann sie viele Fehlsignale und zeitliche Verzögerungen verursachen. Durch Parameteroptimierung, Einführung zusätzlicher Indikatoren usw. kann die Strategie verbessert und stabiler gemacht werden. Bei richtiger Anwendung kann die Strategie stabile Gewinne erzielen und verdient eine umfassende Prüfung und Optimierung.

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1