Zwei-EMA-Goldenes-Kreuz-Todeskreuz-Strategie

Überblick

Diese Strategie ist eine auf dem Goldenen Kreuz / Todeskreuz basierende Handelsstrategie mit zwei EMAs. Die Strategie berechnet einen schnellen EMA und einen langsamen EMA. Wenn der schnelle EMA den langsamen von unten nach oben kreuzt, wird eine Long-Position eröffnet; beim Kreuzen von oben nach unten wird die Position geschlossen. Die Strategie ist einfach umsetzbar und eignet sich für den kurz- bis mittelfristigen Handel.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei EMAs. Zunächst werden der schnelle EMA und der langsame EMA berechnet. Der schnelle EMA hat eine kurze Periode und reagiert empfindlich auf Preisänderungen; der langsame EMA hat eine lange Periode und zeigt den langfristigen Trend an. Wenn der schnelle EMA den langsamen von unten nach oben kreuzt (Goldenes Kreuz), signalisiert dies eine starke Aufwärtsdynamik der kurzfristigen Preise und eine Kaufmöglichkeit (Long). Wenn der schnelle EMA den langsamen von oben nach unten kreuzt (Todeskreuz), signalisiert dies eine starke Abwärtsdynamik und sollte zum Schließen der Position führen.

Im Einzelnen umfasst die Strategie folgende Schritte:

- Eingabe der Parameter für den schnellen und langsamen EMA, einschließlich SMA-Periode, Datenquelle usw.

- Berechnung des schnellen EMA und des langsamen EMA.

- Definition des Goldenen Kreuzes: schneller EMA kreuzt langsamen EMA von unten nach oben.

- Definition des Todeskreuzes: schneller EMA kreuzt langsamen EMA von oben nach unten.

- Kaufen (Long) beim Goldenen Kreuz.

- Schließen der Position beim Todeskreuz.

- Optional: Leerverkäufe erlauben oder nicht, sowie Stop-Loss/Take-Profit verwenden.

- Ausgabe von Kauf-/Verkaufs-Benachrichtigungen.

Durch diese einfache Zwei-EMA-Kreuzungsstrategie können kurzfristige Preistrends ausgenutzt und Gewinne erzielt werden.

Vorteile

Die Strategie hat folgende Vorteile:

- Einfache und klare Logik, leicht verständlich und umsetzbar.

- Benötigt nur zwei EMAs, einfache Implementierung.

- Kann kurzfristige Preistrends erfassen und von Volatilitätsgewinnen profitieren.

- Anpassbare EMA-Perioden, flexible Anpassung an verschiedene Marktumgebungen.

- Optional: Leerverkäufe erlauben oder nicht, flexible Risikosteuerung.

- Optional: Stop-Loss/Take-Profit einsetzen, um Handelsrisiken zu kontrollieren.

- Ausgabe von Kauf-/Verkaufsnachrichten zur einfachen Überwachung.

- Leicht optimierbar, flexible Einstellung der EMA-Parameter zur Verbesserung der Gewinnspanne.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Die Zwei-EMA-Strategie kann leicht falsche Signale erzeugen, was zu unnötigen Verlusten führen kann.

- Ungeeignete Stop-Loss-Einstellungen können Verluste vergrößern.

- Die Handelsfrequenz kann zu hoch sein, was die Transaktionskosten und das Slippage-Risiko erhöht.

- Feste EMA-Parameter können sich nicht an Marktveränderungen anpassen.

- Neigung, bei Höchstständen zu kaufen und bei Tiefstständen zu verkaufen, was eine ruhige Beurteilung erschwert.

- Keine Erkennung von Trendumkehrungen, möglicherweise Positionseröffnung gegen den Trend.

Entsprechende Risikomanagementmaßnahmen:

- Optimierung der EMA-Parameter, um die Wahrscheinlichkeit falscher Signale zu verringern.

- Angemessene Stop-Loss-Einstellung, um Einzelverluste zu begrenzen.

- Optimierung der EMA-Perioden, um die Handelsfrequenz zu senken.

- Dynamische Anpassung der EMA-Parameter in verschiedenen Marktphasen.

- Hinzufügen von Trendindikatoren, um dem Kauf bei Höchstständen / Verkauf bei Tiefstständen zu vermeiden.

- Kombination mit Trendindikatoren zur Bestimmung der übergeordneten Trendrichtung.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Dynamische Optimierung der EMA-Parameter: unterschiedliche EMA-Kombinationen je nach Marktphase, um die Parameter-Arbitrage zu verbessern.

- Hinzufügen von Aktienfiltern: Nur Aktien, die bestimmte Bedingungen erfüllen, werden mit der Strategie gehandelt, um die Erfolgsquote zu erhöhen.

- Kombination mit Volatilitätsindikatoren: Reduzierung der Positionsgröße in Phasen niedriger Volatilität zur Risikovermeidung.

- Kombination mit Volumenindikatoren: Signale nur bei hohem Volumen bestätigen.

- Festlegen von Preisbedingungen, z. B. erst Handel mit der EMA-Strategie, wenn der Kurs die 20-Tage-Linie durchbricht.

- Optimierung der Stop-Loss-Strategie und Festlegen von Take-Profit-Bedingungen zur Gewinnsicherung.

- Hinzufügen einer übergeordneten Trendanalyse, um Geschäfte gegen den Trend zu vermeiden.

- Kontinuierliche Optimierung der Strategie mit Deep-Learning-Algorithmen und verschiedenen maschinellen Lernverfahren.

Zusammenfassung

Zusammenfassend ist die Zwei-EMA-Goldenes-Kreuz/Todeskreuz-Strategie einfach und klar im Ansatz, leicht zu verstehen und umzusetzen. Sie ermöglicht es, kurzfristige Preisbewegungen gewinnbringend zu nutzen, birgt jedoch auch gewisse Risiken. Durch Parameteroptimierung, Stop-Loss/Take-Profit, Aktienfilter und übergeordnete Trendanalyse können die Risiken kontrolliert und zufriedenstellende Renditen erzielt werden. Die Strategie kann kontinuierlich optimiert und verbessert werden und ist eine weitere Untersuchung und Weiterentwicklung wert.

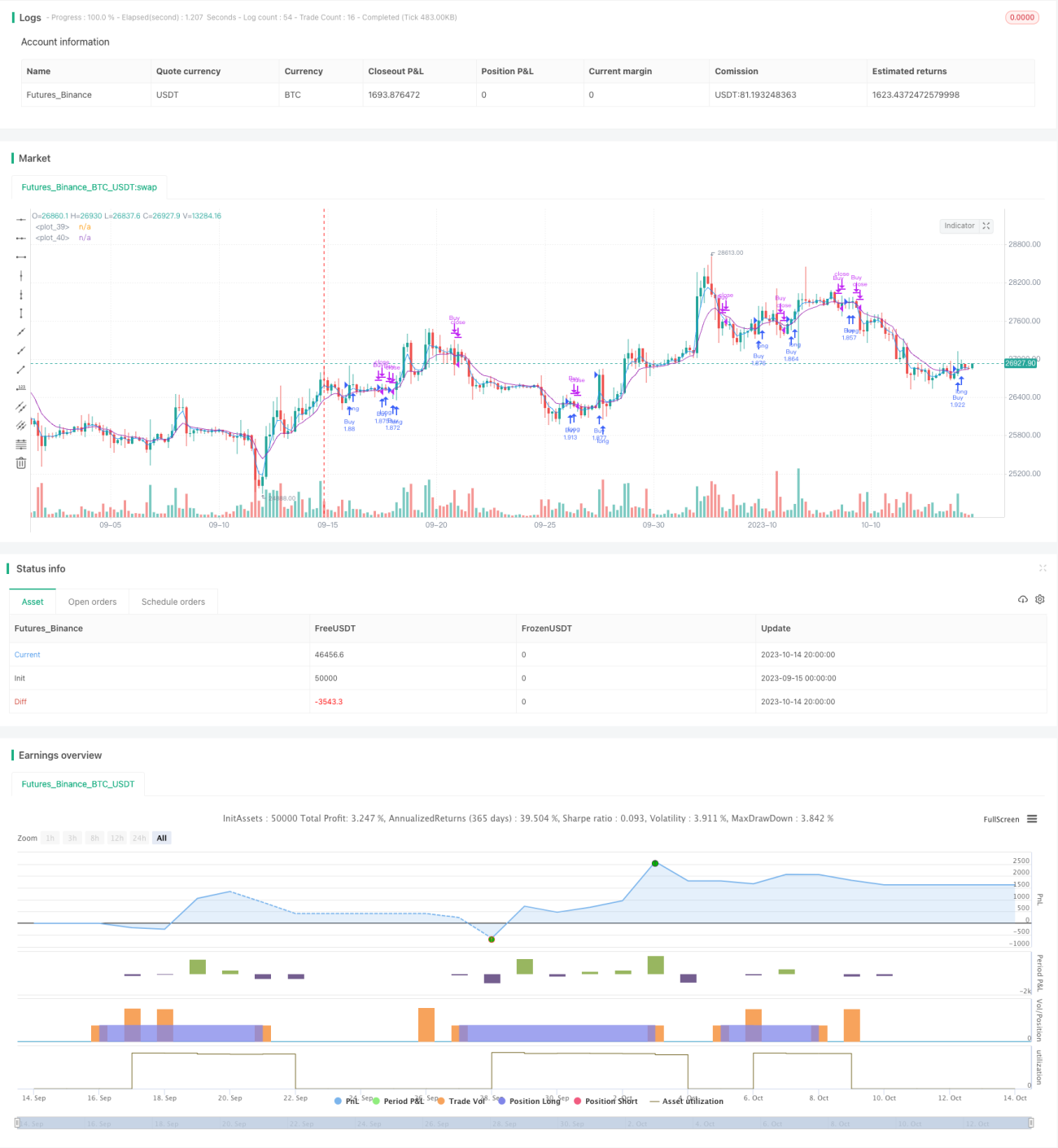

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1