Handelsstrategie, die 123-Umkehr und geglätteten RSI kombiniert

Überblick

Diese Strategie kombiniert das 123-Umkehr-Muster mit dem geglätteten RSI-Indikator, um Trendumkehrpunkte präziser zu erfassen und eine höhere Gewinnrate zu erzielen. Die Strategie kann auf jedes Instrument in jedem Zeitrahmen angewendet werden und ist eine sehr universelle Trendumkehr-Handelsstrategie.

Strategieprinzip

-

123-Umkehr-Muster: Wenn die Schlusskurse der letzten beiden Tage ein Tief und ein Hoch bilden und der Schlusskurs des dritten Tages über dem des Vortages liegt, handelt es sich um ein Bodenumkehrsignal. Wenn die Schlusskurse der letzten beiden Tage ein Hoch und ein Tief bilden und der Schlusskurs des dritten Tages unter dem des Vortages liegt, handelt es sich um ein Top-Umkehrsignal.

-

Geglätteter RSI-Indikator: Der geglättete RSI reduziert die Verzögerung des herkömmlichen RSI durch gewichtete gleitende Durchschnitte. Wenn der RSI die festgelegte obere Schwelle nach oben durchbricht, ist dies ein Kaufsignal. Wenn der RSI die festgelegte untere Schwelle nach unten durchbricht, ist dies ein Verkaufssignal.

-

Strategiesignal: Ein Handelssignal wird nur dann generiert, wenn das 123-Umkehr-Muster und der geglättete RSI-Indikator in die gleiche Richtung zeigen. Eine Long-Position wird eröffnet, wenn das 123-Muster ein Bodensignal liefert und der RSI nach oben durch die obere Schwelle bricht. Eine Short-Position wird eröffnet, wenn das 123-Muster ein Top-Signal liefert und der RSI nach unten durch die untere Schwelle bricht.

Strategievorteile

-

Die Kombination des Trendindikators RSI mit dem Umkehrmuster ermöglicht eine genauere Bestimmung von Trendumkehrpunkten.

-

Der geglättete RSI verringert durch Glättung das Problem der Verzögerung des herkömmlichen RSI.

-

Das 123-Umkehr-Muster ist einfach und leicht zu erkennen und umzusetzen.

-

Die Parameter können flexibel angepasst werden, sodass die Strategie für verschiedene Instrumente und Zeitrahmen geeignet ist und breit eingesetzt werden kann.

-

Die Strategie lässt sich leicht optimieren und erweitern und bietet hohes Entwicklungspotenzial.

Strategierisiken

-

Das 123-Umkehr-Muster ist relativ einfach und reagiert nicht sensibel auf kleine Wellenbewegungen, was zu Fehlsignalen führen kann.

-

Der geglättete RSI könnte nicht ausreichend optimiert sein, und die Parametereinstellung kann leicht zu einer Überoptimierung führen.

-

Da sowohl das Umkehrmuster als auch der RSI in die gleiche Richtung zeigen müssen, kann die Signalfrequenz niedrig sein.

-

Transaktionskosten werden nicht berücksichtigt, sodass kleine Konten möglicherweise keine Gewinne erzielen.

-

Es fehlt ein Stop-Loss-Mechanismus, um Verluste pro Trade zu begrenzen.

Optimierungsmöglichkeiten

-

Optimierung der Glättungsparameter des RSI, um die beste Parametervariante zu finden.

-

Hinzufügen weiterer Indikatoren oder Muster zur Filterung, um die Signalqualität zu verbessern.

-

Implementierung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

-

Berücksichtigung von Transaktionskosten und Anpassung der Parameter an unterschiedliche Kontogrößen.

-

Testen von Parametern für verschiedene Instrumente und Zeitrahmen, um die optimalen Kombinationen zu finden.

-

Integration einer automatischen Parameteroptimierungsfunktion.

Zusammenfassung

Die Strategie hat eine klare und einfache Grundidee: Durch die Kombination eines Umkehrmusters mit einem Trendindikator können potenzielle Trendumkehrpunkte effektiv erkannt werden. Der Vorteil der Strategie liegt in ihrer breiten Anwendbarkeit und einfachen Optimierbarkeit, jedoch birgt sie auch gewisse Risiken, die durch kontinuierliche Verbesserungen abgesichert werden sollten. Insgesamt handelt es sich um eine universelle und praktische kurzfristige Umkehrhandelsstrategie, die eine vertiefte Untersuchung und Anwendung verdient.

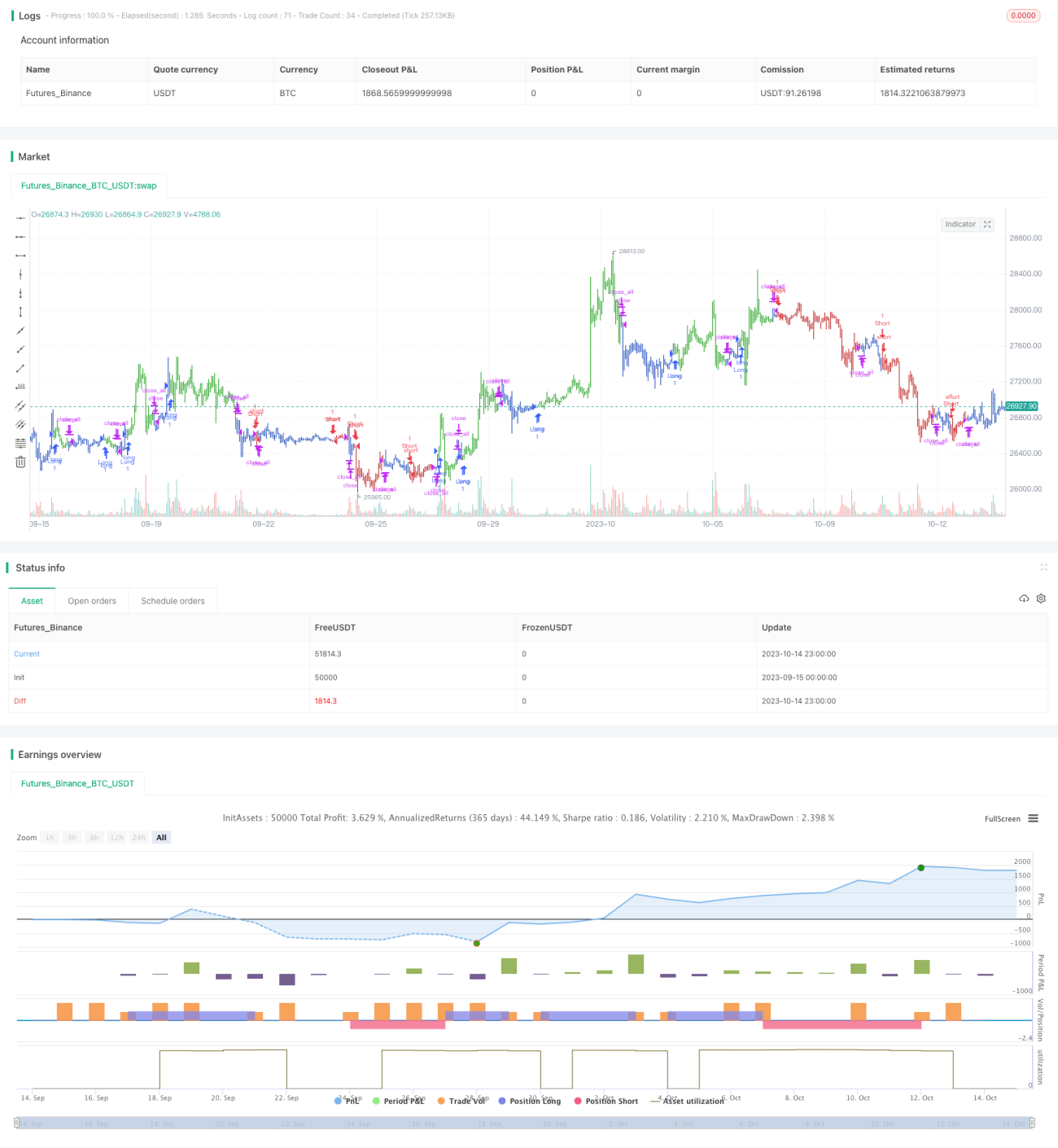

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1