Zwei-EMA-Golden-Cross-Death-Cross-Handelsstrategie

Überblick

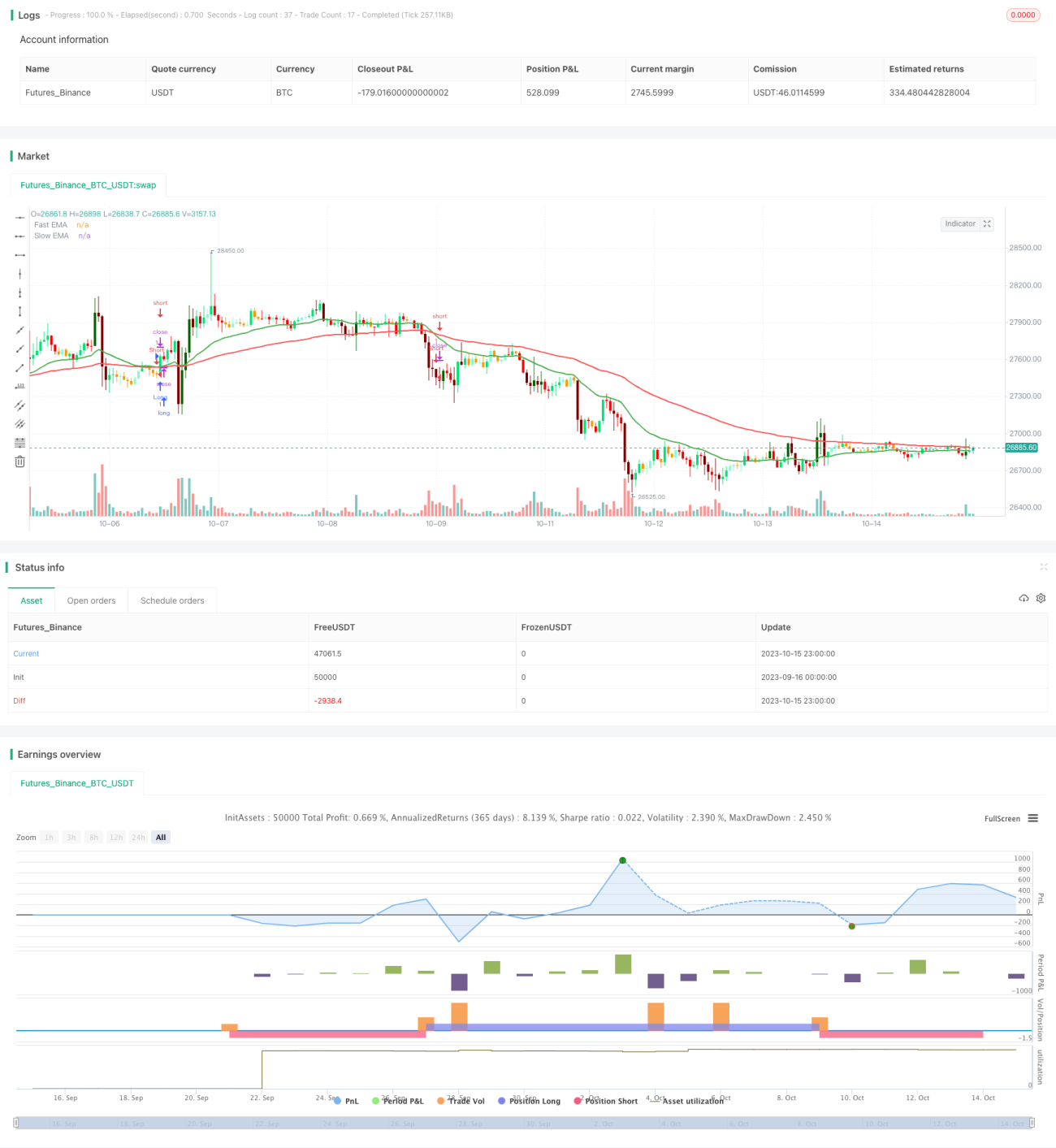

Diese Strategie nutzt die goldenen und toten Kreuze zweier EMA-Gleitenden-Durchschnitte, um Einstiegs- und Ausstiegszeitpunkte zu bestimmen. Konkret: Wenn der schnelle EMA von unten nach oben den langsamen EMA durchbricht, entsteht ein goldenes Kreuz-Signal (Long); wenn der schnelle EMA von oben nach unten den langsamen EMA durchbricht, entsteht ein totes Kreuz-Signal (Short). Diese Strategie ist einfach umsetzbar und eine sehr gängige Handelsstrategie.

Strategieprinzip

Der Kerncode der Strategie lautet:

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1 = ema(source, fast)

matype2 = ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

Die Strategie definiert zunächst zwei EMA-Gleitende-Durchschnitte: einen schnellen mit Periode 25 und einen langsamen mit Periode 75. Anschließend werden die Werte der beiden EMA-Linien berechnet. Wenn die schnelle EMA-Linie von unten nach oben die langsame EMA-Linie durchbricht, wird die Bedingung longCondition wahr; wenn die schnelle EMA von oben nach unten die langsame EMA durchbricht, wird shortCondition wahr. Bei Erfüllung der entsprechenden Bedingung wird long oder short eingegangen.

Die Strategie nutzt die glättende Eigenschaft des EMA, um Marktrauschen effektiv zu filtern und gleichzeitig Trendänderungen schnell zu erfassen. Das goldene/tote Kreuz zwischen den beiden EMA-Linien stellt ein starkes Handelssignal dar, mit dem sich das Handelsrisiko wirksam kontrollieren lässt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Das Vorgehen ist einfach und intuitiv, leicht verständlich und umsetzbar.

- Durch die EMA-Glättung werden Marktschwankungen geglättet und Fehlsignale effektiv gefiltert.

- Das goldene/tote Kreuz ist ein starkes Handelssignal und kann das Risiko wirksam kontrollieren.

- Die EMA-Perioden können flexibel angepasst werden, geeignet für verschiedene Marktumgebungen.

- Leicht mit anderen technischen Indikatoren kombinierbar.

- Durch Optimierung der EMA-Parameter kann die Strategieleistung verbessert werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- In Seitwärtsmärkten kommt es häufig zu EMA-Kreuzen, was zu vielen ungültigen Handelssignalen führt.

- EMA hat eine Verzögerungswirkung und kann kurzfristige Chancen verpassen.

- Allein auf Basis von EMA-Kreuzen kann kein Trendwendepunkt bestimmt werden, es besteht eine gewisse Gewinnobergrenze.

- Feste EMA-Perioden können sich nicht an Marktveränderungen anpassen.

- Erfordert ausreichende Kapitalausstattung, da sonst das Hebelrisiko groß ist.

- Strenge Stop-Loss-Regeln sind erforderlich, da sonst einzelne Verluste sehr groß sein können.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der EMA-Periodenparameter zur Anpassung an unterschiedliche Marktsituationen.

- Hinzufügen weiterer Indikatoren wie MACD, Bollinger Bänder usw. zur Verbesserung der Signalqualität.

- Hinzufügen von Trendbestimmungsindikatoren wie ATR-Stopp, ADX usw. zur Reduzierung ungültiger Trades.

- Einbeziehung mehrerer Zeitrahmen zur Bestimmung der Trendrichtung.

- Nutzung maschineller Lernmethoden zur dynamischen Optimierung der EMA-Perioden.

- Optimierung des Positionsmanagements zur Risikosteuerung.

- Optimierung der Stop-Loss-Strategie zur Reduzierung von Einzelverlusten.

Zusammenfassung

Diese Strategie nutzt die goldenen und toten Kreuze zweier EMA-Gleitenden-Durchschnitte als Handelssignale und bildet damit eine klassische Trendfolgestrategie. Die Strategie ist einfach umsetzbar, leicht mit anderen technischen Indikatoren kombinierbar und eignet sich für Anleger, die weniger Wert auf eine tiefgehende Trendanalyse legen. Sie hat jedoch eine gewisse Gewinnobergrenze und Risiken und muss entsprechend optimiert werden, um sich an verschiedene Marktumgebungen anzupassen. Insgesamt bietet die Strategie eine sehr gute Grundlage für die Strategieentwicklung, die von Anlegern weiter vertieft werden kann.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1