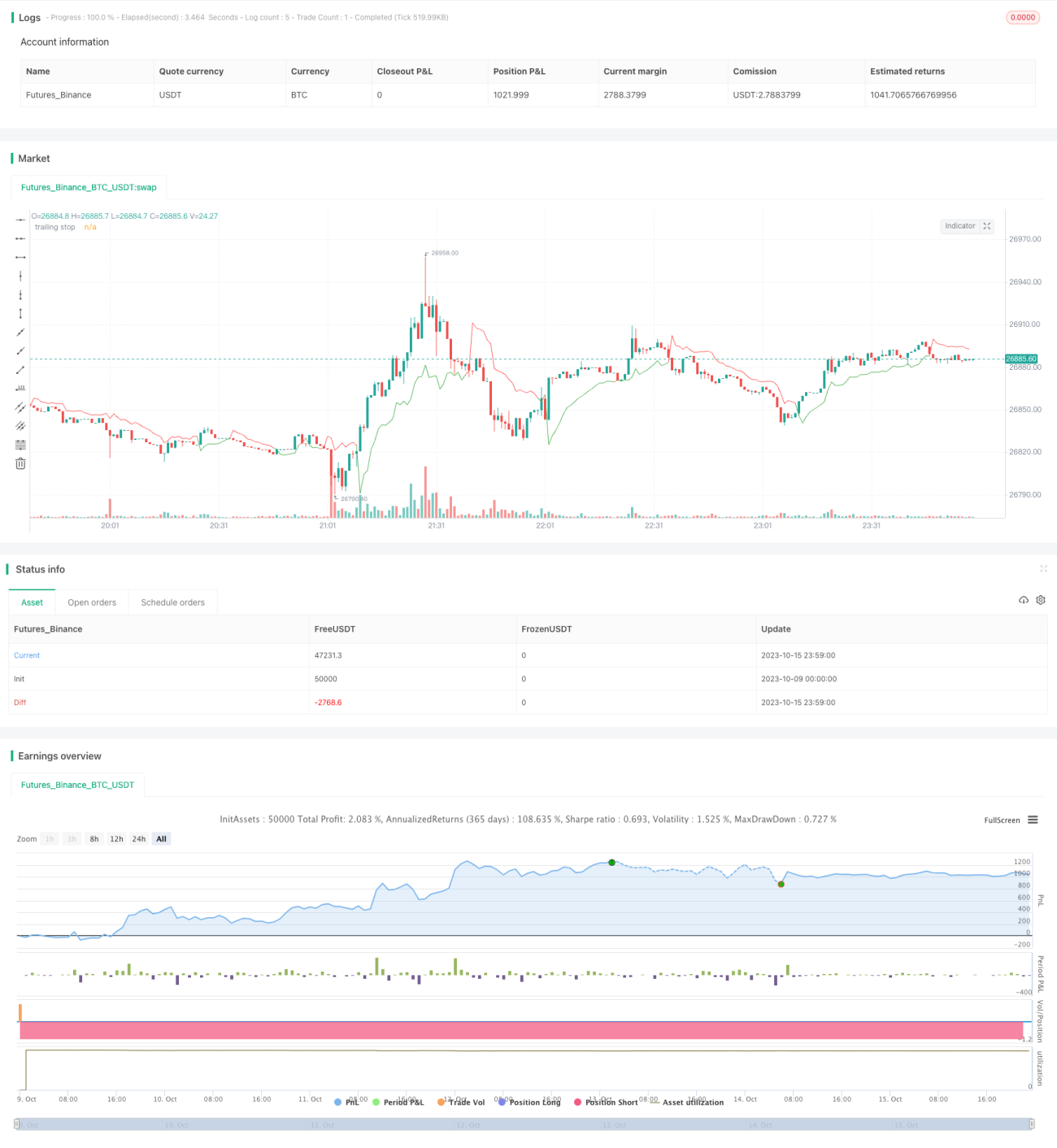

Adaptive Trendfolge-Stop-Loss-Strategie

Überblick

Diese Strategie verwendet die Wilder Volatilitäts-Trailing-Stop-Methode in Kombination mit dem ATR-Indikator und verschiedenen Arten von gleitenden Durchschnitten, um eine äußerst anpassungsfähige Trendfolge-Stop-Loss-Strategie zu implementieren.

Strategieprinzip

Der Kern der Strategie ist der Wilder Volatilitäts-Trailing-Stop-Algorithmus. Zuerst wird der ATR-Indikator berechnet, wobei die Länge und der Multiplikator des ATR gemäß den eingegebenen Parametern bestimmt werden, um eine dynamische Stop-Loss-Linie zu erhalten. Anschließend wird in Kombination mit einer Option aus Schlusskurs, Höchstkurs oder Tiefstkurs der Hoch- und Tiefpunkt der Stop-Loss-Linie kontinuierlich aktualisiert. Wenn der Preis diese Stop-Loss-Linie durchbricht, werden Kauf- und Verkaufsorders ausgelöst.

Im Code wird zunächst über die Funktion f_ma eine Vielzahl von gleitenden Durchschnitten wie RMA, EMA, SMA, Hull MA usw. implementiert. Dann wird der ATR-Indikator berechnet und mit dem vom Benutzer festgelegten Multiplikator multipliziert, um eine auf der Volatilität basierende Stop-Loss-Linie zu erhalten. Über die Funktionen highest und lowest werden die Höchst- und Tiefststände der Stop-Loss-Linie verfolgt. Sobald der Preis diese Linie durchbricht, wird ein Handel ausgelöst.

Die Strategie nutzt flexibel den ATR-Indikator, verschiedene Arten von gleitenden Durchschnitten und Parametereinstellungen, um eine äußerst anpassungsfähige Trendfolge-Stop-Loss-Strategie zu schaffen. Sie kann Trends effektiv verfolgen und bei größeren Rücksetzern im Markt aussteigen.

Vorteile

- Die Strategie verwendet zunächst den Wilder Volatility Trailing Stop Algorithmus, eine bewährte und zuverlässige Trendfolge-Stop-Loss-Methode.

- Durch die dynamische Berechnung der Stop-Loss-Linie mit dem ATR-Indikator wird vermieden, dass der Stop-Loss zu starr ist. Der ATR-Indikator spiegelt effektiv die Volatilität und das Risikoniveau des Marktes wider.

- Der Code bietet eine Auswahl an verschiedenen gleitenden Durchschnitten (RMA, EMA, SMA, Hull MA usw.), was die Anpassungsfähigkeit der Strategie erhöht.

- Durch Anpassung der ATR-Länge und des Multiplikator-Parameters können für verschiedene Märkte optimale Parameter gefunden und die Strategieergebnisse verbessert werden.

- Die Strategie verwendet verschiedene Preisoptionen (Höchstkurs, Tiefstkurs, Schlusskurs) zur Berechnung der Stop-Loss-Linie und kann so für verschiedene Instrumente optimiert werden.

- Insgesamt handelt es sich um eine zuverlässige, anpassungsfähige und leicht optimierbare Trendfolge-Stop-Loss-Strategie.

Risiken

- Die Strategie ist stark von der Parameteroptimierung abhängig. Für verschiedene Märkte und Instrumente müssen geeignete Kombinationen aus ATR und Multiplikator getestet werden, sonst kann die Stop-Loss-Wirkung unzureichend sein.

- In Seitwärtsmärkten kann die ATR-Stop-Loss-Linie häufig ausgelöst werden. Eine Optimierung mit Trendindikatoren ist erforderlich, um zu vermeiden, dass Seitwärtstrends verpasst werden.

- Eine zu weite Stop-Loss-Linie verpasst die Möglichkeit, bei Rücksetzern auszusteigen; eine zu enge Linie erhöht die Handelsfrequenz und Slippage-Kosten. Es muss sorgfältig getestet werden, um eine Balance zu finden.

- Die multiple Auswahl an gleitenden Durchschnitten kann zu abweichenden Strategieergebnissen führen. Für ein bestimmtes Instrument sollte ein primärer gleitender Durchschnitt gewählt werden; andere dienen nur als Referenz.

- Die Strategie konzentriert sich auf Trendfolge und erzielt nicht direkt Gewinne. Sie sollte mit anderen Einstiegs- und Ausstiegsstrategien oder Gewinnsicherungsstrategien kombiniert werden.

- Bei ungeeigneten Parametern kann die Strategie zu häufigen Trades oder zu langen Haltedauern führen. Dies muss durch Optimierung behoben werden.

Optimierungsmöglichkeiten

- Es kann die Integration von Trendindikatoren in Betracht gezogen werden, um festzustellen, ob ein Trend vorliegt, und so Verluste in Seitwärtsmärkten zu vermeiden.

- Es kann getestet werden, ob Umkehrindikatoren hinzugefügt werden können, um bei Wechseln zwischen Abwärts- und Aufwärtstrends schneller auszusteigen und umzuschichten.

- Es kann versucht werden, die ATR-Länge mit den Eigenschaften des gehandelten Instruments zu verknüpfen, sodass verschiedene Instrumente unterschiedliche ATR-Längen erhalten.

- Es kann versucht werden, Volumenindikatoren hinzuzufügen, um bei deutlichem Rückgang des Handelsvolumens die Stop-Loss-Linie schneller zu straffen.

- Es kann in Erwägung gezogen werden, einen prozentualen Drawdown-Stop-Loss zu verwenden, jedoch nicht zu eng, um normale Korrekturen nicht zu stoppen.

- Andere Indikatoren zur Beurteilung der Stärke können kombiniert und die Parameter optimiert werden, um bei schwacher Stärke den Stop-Loss-Bereich etwas weiter zu fassen.

Zusammenfassung

Diese Strategie basiert auf der Idee des Wilder Volatility Trailing Stops und nutzt den ATR-Indikator, um eine äußerst anpassungsfähige Trendfolge-Stop-Loss-Strategie zu entwerfen. Sie kann durch Parameteroptimierung gut an verschiedene Handelsinstrumente angepasst werden und ist eine zuverlässige, praktische Stop-Loss-Strategie. Wir sollten jedoch auch die Risiken beachten und sie durch Integration von Trendindikatoren und Volumenelementen weiter optimieren, um sie robuster und zuverlässiger zu machen. Zudem ist es wichtig, sie mit anderen Strategien zu kombinieren, um den maximalen Nutzen der Stop-Loss-Strategie zu erzielen.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1