Auf SMA-Indikator basierende kurz- bis mittelfristige Trendfolgestrategie

Überblick

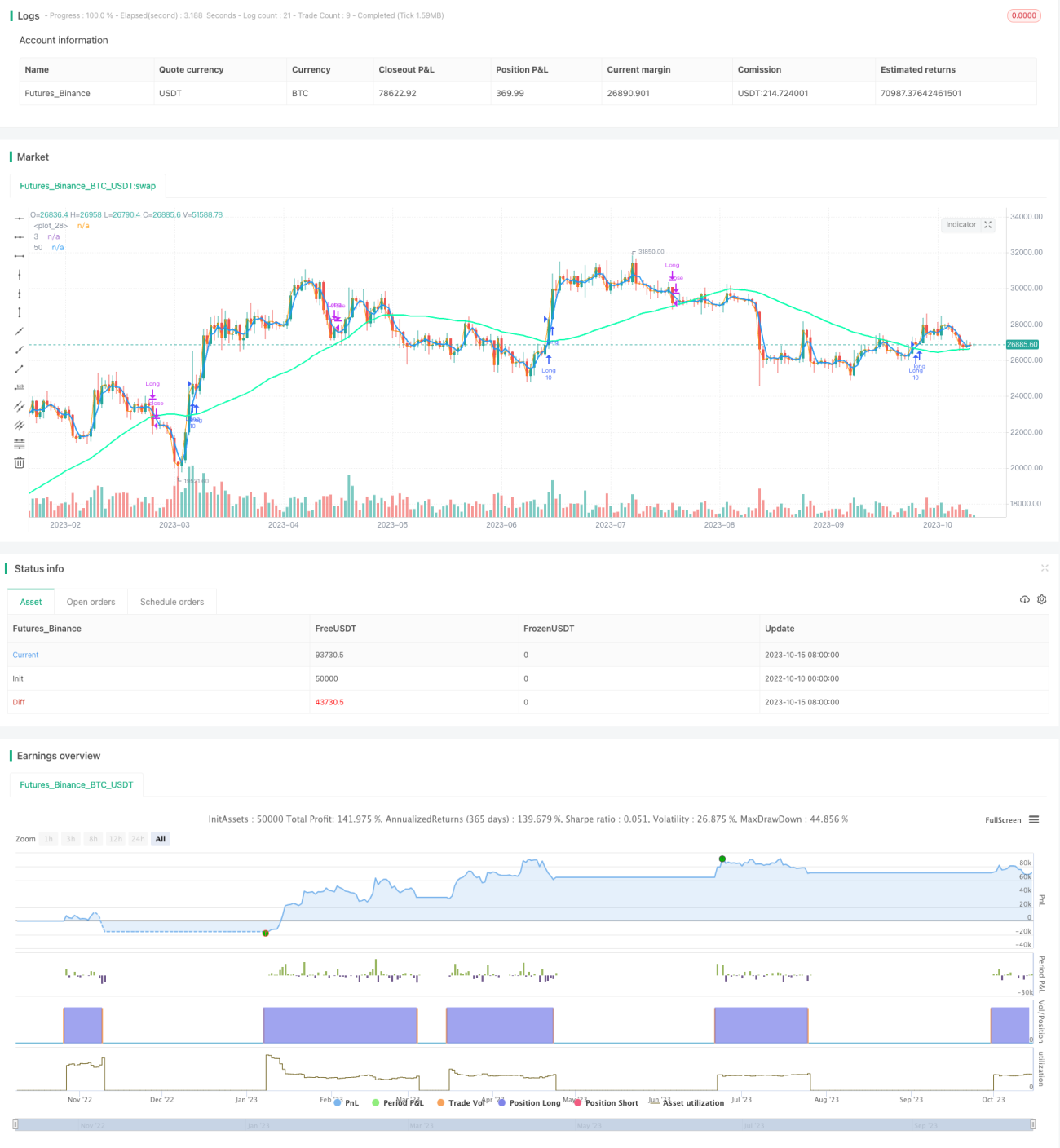

Die Moving-Average-Crossover-Strategie ist eine Trendfolgestrategie, die durch die Berechnung von gleitenden Durchschnitten unterschiedlicher Perioden die Trendrichtung des Marktes bestimmt, um Kauf- und Verkaufssignale zu generieren. Die Strategie verwendet den Crossover des 3-Tage- und des 50-Tage-gleitenden Durchschnitts zur Entscheidungsfindung: Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt nach oben kreuzt, wird ein bullisches Kaufsignal ausgelöst; wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt nach unten kreuzt, wird ein bärisches Verkaufssignal ausgelöst.

Strategieprinzip

Die Strategie berechnet einfache gleitende Durchschnitte (SMA) über 3 und 50 Tage. Wenn der 3-Tage-SMA den 50-Tage-SMA nach oben kreuzt, deutet dies auf einen bullischen kurzfristigen Trend hin und löst ein Kaufsignal aus. Wenn der 3-Tage-SMA den 50-Tage-SMA nach unten kreuzt, deutet dies auf einen bärischen kurzfristigen Trend hin und löst ein Verkaufssignal aus. Um unnötige Trades zu reduzieren, integriert die Strategie zusätzlich einen mittelfristigen 40-Tage-SMA: Wenn der 3-Tage-SMA den 40-Tage-SMA nach unten kreuzt, wird ebenfalls ein Verkaufssignal zur schnellen Stop-Loss-Ausführung ausgelöst.

Der Schlüssel der Strategie liegt darin, verschiedene Perioden gleitender Durchschnitte zu nutzen, um unterschiedliche Phasen der Marktvolatilität abzugrenzen. Der 3-Tage-SMA repräsentiert den kürzesten Trend, der 50-Tage-SMA den mittelfristigen Trend. Ihr Crossover zeigt den Wandel zwischen kurz- und mittelfristigen Bewegungen an und erfasst Preisveränderungen auf verschiedenen Zeitskalen. Durch diese multi-zeitliche Kombinationsanalyse können Wendepunkte im Markt relativ präzise erkannt werden.

Vorteilsanalyse

- Klare Momentum-Crossovers, Signale relativ eindeutig. Der Crossover unterschiedlicher SMA-Perioden kann kurz- und mittelfristige Trendveränderungen effektiv erkennen und kleine Marktschwankungen vermeiden.

- Durch den schnellen Stop-Loss (SMA3 kreuzt SMA40 nach unten) können Verluste reduziert und Risiken kontrolliert werden.

- Einfacher und klarer Strategieansatz, leicht umsetzbar. Indikator- und Signalregeln sind direkt anwendbar.

- SMA-Parameter können flexibel an verschiedene Märkte und Handelsinstrumente angepasst werden.

Risikoanalyse

- In seitwärts tendierenden oder trendlosen Märkten treten SMA-Crossover-Signale häufig auf, was zu übermäßigem Handel, erhöhten Transaktionskosten und Slippage-Verlusten führen kann.

- SMAs haben eine Verzögerung (Lag); wenn das Crossover-Signal eintritt, hat sich der Preis bereits verändert, sodass die Strategie möglicherweise optimale Kauf-/Verkaufspunkte verpasst.

- Feste SMA-Parameter passen nicht zu allen Marktbedingungen und erfordern eine Parameteroptimierung.

- Ein einzelner Indikator kann ausfallen; es empfiehlt sich, andere technische oder fundamentale Indikatoren zur Kombination und Verifizierung hinzuzuziehen.

Optimierungsmöglichkeiten

- Optimierung der SMA-Periodenparameter zur Suche nach der besten Parameterkombination.

- Einbindung von Indikatoren wie Stochastic, MACD usw. zur Signalverifizierung und Vermeidung von Fehlsignalen.

- Anpassung der Positionsgröße und des Stop-Loss-Abstands je nach Marktveränderung.

- Berücksichtigung fundamentaler Indikatoren wie Quartalszahlen, Nachrichten usw. für eine Kombinationsanalyse.

- Kombination mit Volumenindikatoren: Eröffnung von Positionen bei hohem Volumen und Ausbruch.

Zusammenfassung

Die Moving-Average-Crossover-Strategie identifiziert kurz- und mittelfristige Trendänderungen durch SMA-Crossovers und folgt dem Trend. Sie ist eine relativ einfache und direkte Trendstrategie. Ihre Vorteile liegen in einem klaren Ansatz und einfacher Umsetzung; durch Parameteroptimierung und Indikatorkombination kann die Effektivität gesteigert werden. Allerdings hat der SMA selbst eine Verzögerung und kann Wendepunkte nicht präzise erfassen. Es wird empfohlen, sie mit anderen Frühindikatoren zu kombinieren, um in großen Trends durch Trendfolge Gewinne zu erzielen.

- 1