STC MA ATR Umfassende Trendhandelsstrategie

Übersicht

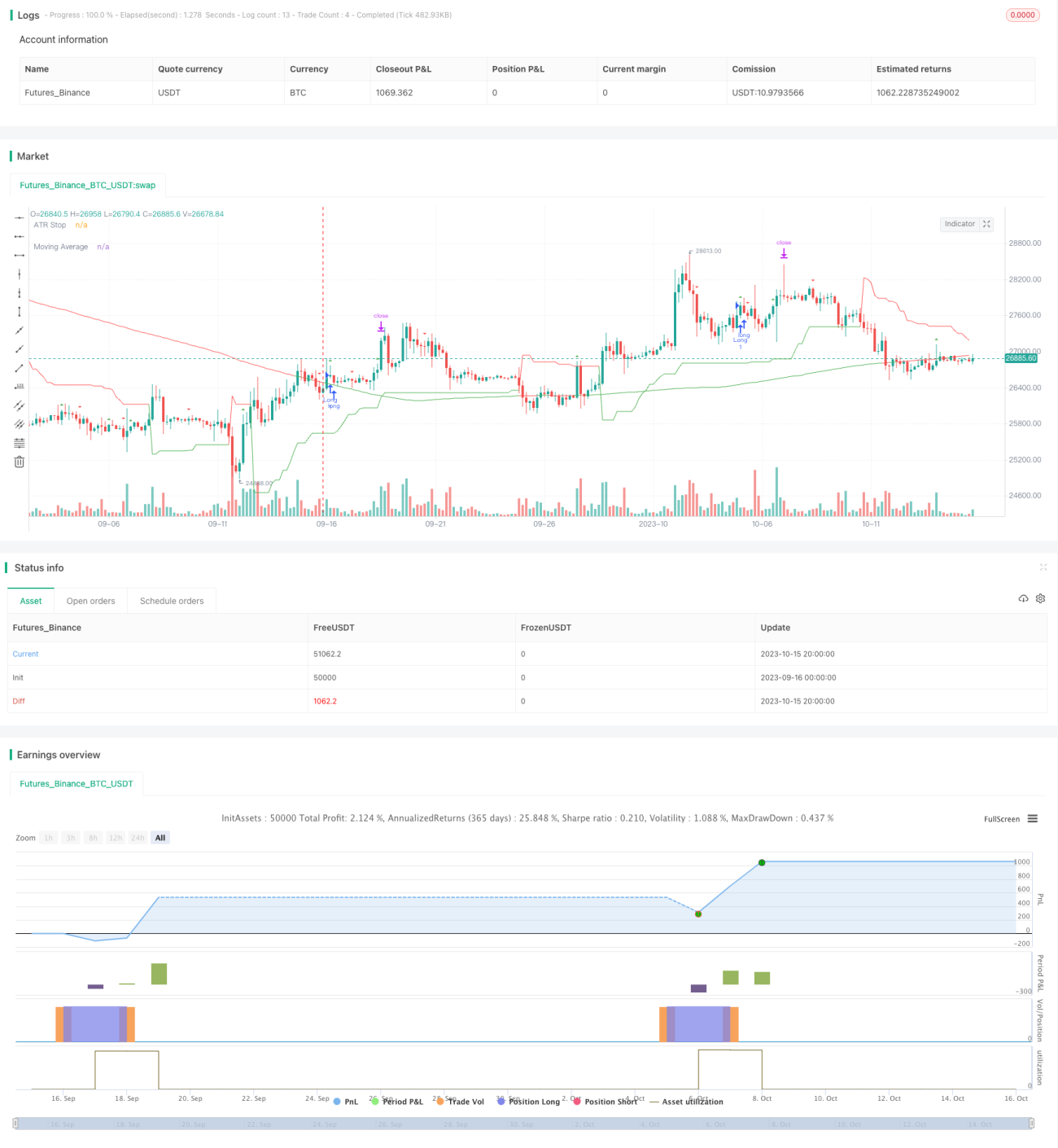

Diese Strategie kombiniert die Aktientechnikindikatoren STC (Schaff Trend Cycle), gleitenden Durchschnitt (MA) und Average True Range (ATR), um durch die Verwendung mehrerer technischer Indikatoren Trends zu erkennen und einen stabilen trendfolgenden Handel zu ermöglichen.

Strategieprinzip

-

Der STC-Indikator erkennt Trendumkehrungen. Dieser Indikator verwendet eine schnelle und eine langsame Linie, die einer zweiten Glättung unterzogen werden, um ein konsistentes Trendsignal zu erzeugen. Wenn der Indikator die Nulllinie von unten nach oben durchbricht, ist dies ein Kaufsignal; ein Durchbruch von oben nach unten ist ein Verkaufssignal.

-

Der gleitende Durchschnitt (MA) zeigt die Trendrichtung an. Wenn der Aktienkurs den MA von unten nach oben durchbricht, gilt dies als anhaltender Aufwärtstrend und als Signal zum Halten einer Long-Position. Ein Durchbruch von oben nach unten gilt als Abwärtstrend und als Signal zum Halten einer Short-Position.

-

Der ATR-Indikator setzt Stop-Loss und Take-Profit. Der ATR kann basierend auf der Marktvolatilität dynamisch Stop-Loss- und Take-Profit-Niveaus anpassen. Zudem dient der ATR als Signal für die Handelsrichtung: In einem Aufwärtstrend steigt der ATR, in einem Abwärtstrend fällt er.

-

Die Strategie nutzt die STC-Umkehrsignale als primäre Ein- und Ausstiegspunkte, den MA als Hilfsindikator zur Trendbestimmung und den ATR für Stop-Loss und Take-Profit. Wenn der STC ein Kaufsignal ausgibt, der MA ebenfalls einen Aufwärtstrend anzeigt und der ATR steigt, wird eine Long-Position eröffnet. Wenn der STC ein Verkaufssignal ausgibt, der MA einen Abwärtstrend anzeigt und der ATR fällt, wird eine Short-Position eröffnet.

Vorteile

-

Die Strategie kombiniert mehrere Indikatoren zur Erkennung von Trends und Umkehrpunkten, was die Genauigkeit der Handelssignale erhöht.

-

Der STC-Indikator kann Umkehrsignale erfassen und verhindert, dass der Handel in eine Falle gerät. Der MA-Indikator filtert instabile Umkehrsignale heraus und stellt sicher, dass der Haupthandel dem Haupttrend folgt.

-

Der ATR-Indikator kann Stop-Loss und Take-Profit basierend auf der Marktvolatilität setzen und so große Verluste vermeiden. Zudem dient der ATR als Hilfssignal zur Trendbestimmung.

-

Die Kombination mehrerer Indikatoren ermöglicht eine starke Trendfolgefähigkeit, und der historische Backtest zeigt eine stabile Rentabilität.

Risikoanalyse

-

Der STC-Indikator unterliegt einer zeitlichen Verzögerung, sodass der optimale Zeitpunkt für eine Preisumkehr möglicherweise verpasst wird.

-

Bei starken Preisbewegungen neigt der MA-Indikator zu einer Verzögerung seiner Position, was zu Fehlsignalen führen kann.

-

Der ATR-Stop-Loss kann durch plötzliche Kurssprünge ausgelöst werden; es sollte eine angemessene Erweiterung des ATR-Multiplikators in Betracht gezogen oder der Stop-Loss in großen Trends vorübergehend ausgeschaltet werden.

-

Die Kombination mehrerer Indikatoren erhöht zwar die Trefferquote, aber auch die Anzahl der Stop-Loss-Auslöser. Daher sollten Parameter entsprechend angepasst werden, um unnötige Stop-Losses zu vermeiden.

Optimierungsmöglichkeiten

-

Anpassung der STC-Parameter, um Parameterkombinationen zu finden, die schneller auf Umkehrungen reagieren.

-

Optimierung der MA-Periodenparameter, um den Trend besser verfolgen zu können.

-

Testen verschiedener ATR-Multiplikatoren und deren Auswirkungen auf die Strategie.

-

Austausch des STC durch andere Indikatoren, um besser passende Indikatoren zu finden.

-

Integration von maschinellen Lernalgorithmen zur automatischen Optimierung mehrerer Parameter.

-

Einbeziehung der Beurteilung von Trends auf größeren Zeitrahmen, um verschiedene Phasen des übergeordneten Trends zu unterscheiden.

Zusammenfassung

Die STC-MA-ATR-Strategie kombiniert drei Indikatoren zur Erfassung von Trendumkehrpunkten und ermöglicht einen stabilen trendfolgenden Handel. Die Indikatorkombination filtert Fehlsignale, Stop-Loss und Take-Profit kontrollieren das Risiko, was eine hohe Anpassungsfähigkeit und Stabilität bietet. Durch Parameteroptimierung und den Einsatz von Algorithmen kann die Leistung der Strategie weiter verbessert werden. Insgesamt stellt diese Strategie eine zuverlässige und ausgewogene Handelsoption dar.

- 1