Zwei gleitende Durchschnitte Mittelwertumkehr Strategie

Strategie der gleitenden Durchschnitte (Doppelte Linien) – Mean-Reversion-Strategie

Die Doppelte-Linien-Mean-Reversion-Strategie ist eine Trendfolgestrategie. Sie berechnet gleitende Durchschnitte unterschiedlicher Perioden, um zu beurteilen, ob sich der Kurs trendmäßig umkehrt, und erfasst so Trendumkehrpunkte, um günstig zu kaufen und teuer zu verkaufen.

Die Strategie berechnet zunächst zwei Gruppen von gleitenden Durchschnitten mit unterschiedlichen Perioden: eine Gruppe mit längerer Periode zur Beurteilung des Gesamttrends und eine andere Gruppe mit kürzerer Periode zur Beurteilung des lokalen Trends. Durch den Vergleich der Beziehungen zwischen den beiden Gruppen wird festgestellt, ob sich der Gesamttrend umkehrt.

Im Einzelnen berechnet die Strategie zunächst zwei gleitende Durchschnitte einer längeren Periode (z. B. 60-Tage-Linie): den einfachen gleitenden 60-Tage-Durchschnitt und den gewichteten gleitenden 60-Tage-Durchschnitt. Diese Gruppe dient der Beurteilung des Gesamttrends. Zusätzlich berechnet die Strategie zwei gleitende Durchschnitte einer kürzeren Periode (z. B. 5-Tage-Linie): den einfachen gleitenden 5-Tage-Durchschnitt und den gewichteten gleitenden 5-Tage-Durchschnitt. Diese Gruppe dient der Beurteilung des lokalen Trends.

Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, deutet dies auf eine Trendumkehr von fallend zu steigend hin, und die Strategie eröffnet eine Long-Position. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, deutet dies auf eine Trendumkehr von steigend zu fallend hin, und die Strategie eröffnet eine Short-Position.

Die konkrete Vorgehensweise ist wie folgt:

- Berechne den einfachen gleitenden 60-Tage-Durchschnitt (nma) und den gewichteten gleitenden 60-Tage-Durchschnitt (n2ma).

- Berechne den einfachen gleitenden 5-Tage-Durchschnitt (nma1) und den gewichteten gleitenden 5-Tage-Durchschnitt (n2ma1).

- Vergleiche n2ma1 und nma1: Wenn n2ma1 den nma1 von unten nach oben kreuzt, eröffne eine Long-Position; wenn n2ma1 den nma1 von oben nach unten kreuzt, eröffne eine Short-Position.

- Vergleiche n2ma und nma: Wenn n2ma den nma von unten nach oben kreuzt und bereits eine Long-Position besteht, halte die Long-Position; wenn n2ma den nma von oben nach unten kreuzt und bereits eine Short-Position besteht, halte die Short-Position.

- Wenn der Kurs den Stop-Loss- oder Take-Profit-Punkt erreicht, schließe die Position.

- Wiederhole den obigen Prozess, um Trendumkehrungen zu erfassen und günstig zu kaufen sowie teuer zu verkaufen.

Der Vorteil dieser Strategie liegt darin, dass die Kombination zweier gleitender Durchschnitte relativ sensibel auf Kursumkehrungen reagieren kann. Das Kreuzen der gleitenden Durchschnitte ist ein klassisches technisches Indikatorsignal. Gleichzeitig ermöglicht die Kombination von Durchschnitten unterschiedlicher Perioden die Beurteilung von Gesamt- und Lokaltrend, was eine Trendfolge ermöglicht.

Das Risiko der Strategie besteht darin, dass die Doppelkreuzsignale Fehlsignale erzeugen können, was zu ungerechtfertigten Einstiegen oder vorzeitigen Ausstiegen führt und das Handelsrisiko erhöht. Zudem neigt das gleitende-Durchschnitte-System auf Märkten mit breiten Seitwärtsbewegungen zu Fehlsignalen. Schließlich erfordert das System längere Backtesting-Zeiträume, um die Stabilität der Parametereinstellungen zu verifizieren.

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Periodenparameter der gleitenden Durchschnitte, um die beste Parameterkombination zu finden.

- Hinzufügen weiterer technischer Indikatoren als Filter, um falsche Ausbrüche zu vermeiden.

- Integration von Stop-Loss- und Take-Profit-Strategien zur Begrenzung des Gewinns/Verlusts pro Trade.

- Kombination mit Timing für Trendtrades, um Fehltrades in Seitwärtsmärkten zu vermeiden.

- Dynamische Anpassung der Positionsgröße an die Marktvolatilität.

Zusammenfassend erfasst die Doppelte-Linien-Mean-Reversion-Strategie durch den Vergleich der Beziehungen gleitender Durchschnitte unterschiedlicher Perioden Trendumkehrpunkte, um günstig zu kaufen und teuer zu verkaufen. Die Optimierung der Parametereinstellungen, das Hinzufügen von Filtern und die Risikokontrolle sind mögliche Verbesserungsrichtungen. Richtig eingesetzt, kann sie ein effektives quantitatives Werkzeug zur Erfassung von Trendwendepunkten sein.

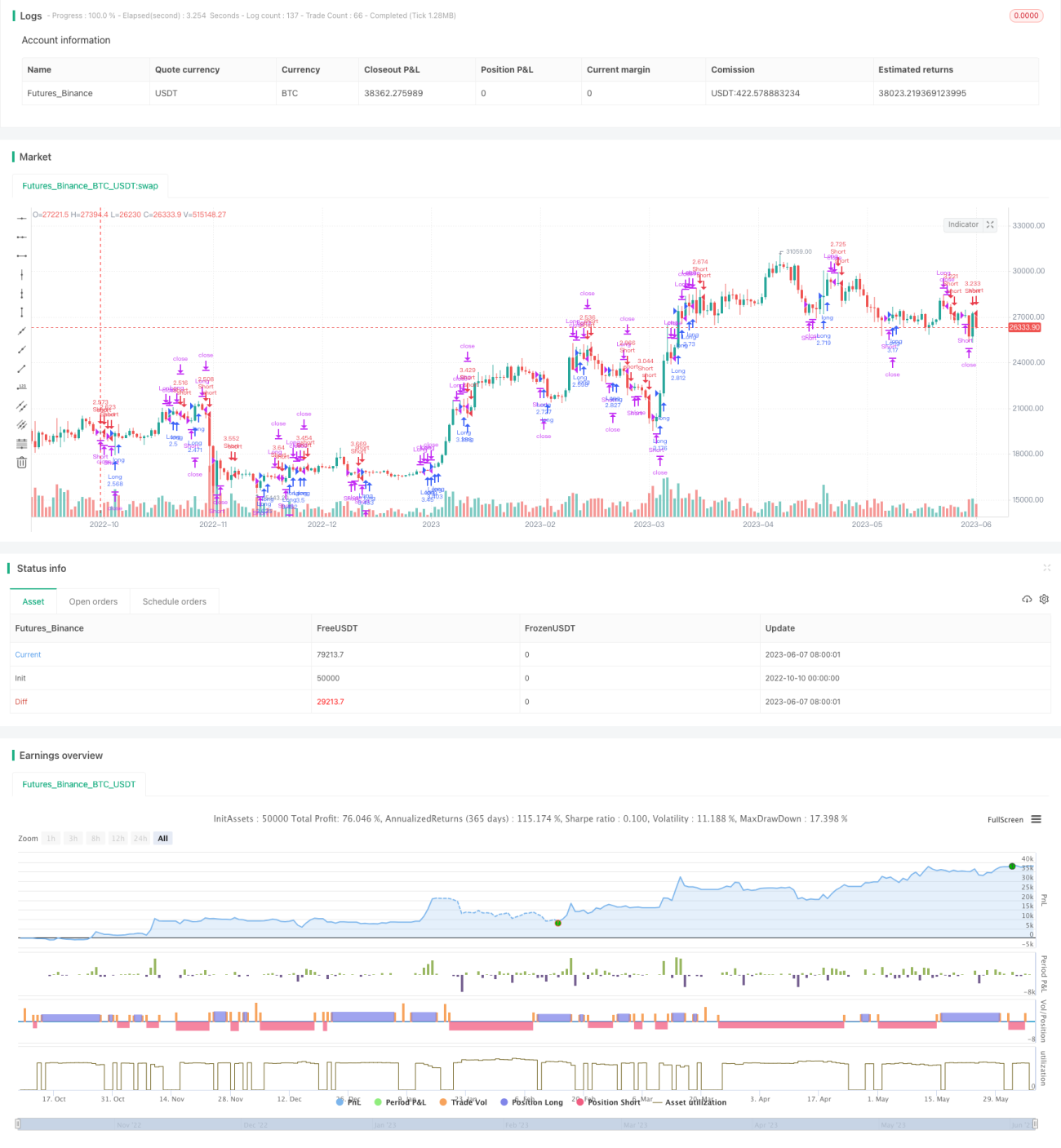

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1